Phân tích Doanh Nghiệp

KBC: Hiện thực hóa Khu Đô Thị Tràng Cát, ước tính thu về dòng tiền 8,000 tỷ mỗi năm

BSC khuyến nghị MUA đối với cổ phiếu KBC, đặt giá mục tiêu là VND/cp. Trong khi KBC phải chịu áp lực trả lãi vay (ước tính tỷ đồng trong năm tới) và tiến hành triển khai các dự án quy mô lớn, dòng tiền vào của công ty phụ thuộc chủ yếu vào việc bán buôn dự án Tràng Cát. BSC kết luận rằng rủi ro thanh khoản của KBC sẽ tăng lên nếu việc bán buôn dự án Tràng Cát bị triển khai chậm hơn so với kỳ vọng hoặc nếu lãi suất vay tăng cao trong các năm tới.

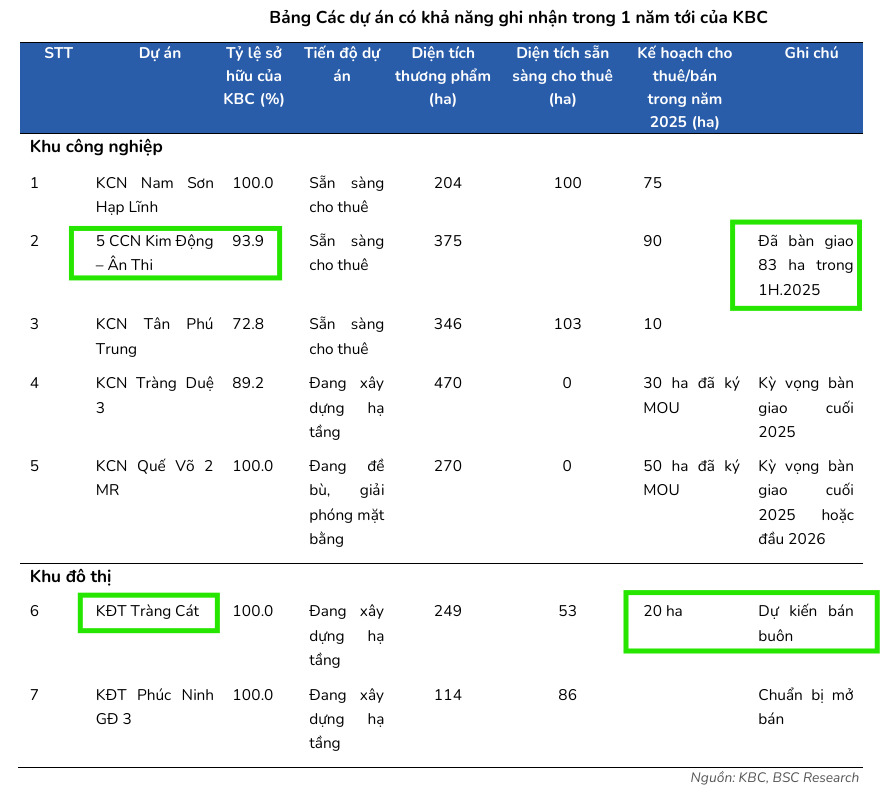

KBC đã hoàn tất pháp lý cho dự án Tràng Cát, nộp gần 17,800 tỷ đồng tiền sử dụng đất, đủ điều kiện kinh doanh. Việc bán buôn 20 ha đất thương phẩm tại đây dự kiến mang về dòng tiền 8,000 tỷ đồng mỗi năm.

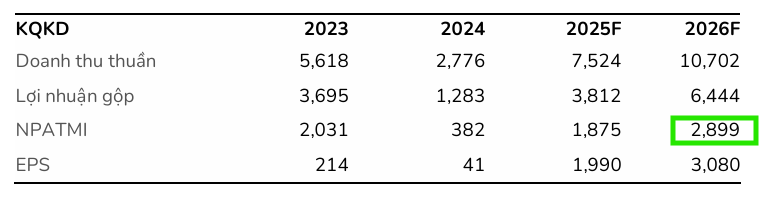

- Lợi nhuận KBC tăng trưởng mạnh, với doanh thu năm 2025 dự báo đạt 7,524 tỷ đồng (+77% YoY) và LNST 1,875 tỷ đồng (+71% YoY); năm 2026 tiếp tục tăng lên 10,702 tỷ và 2,899 tỷ đồng tương ứng.

Rủi ro thanh khoản vẫn hiện hữu, do KBC tăng mạnh nợ vay để tài trợ dự án Tràng Cát. Nếu tiến độ bán buôn chậm hoặc lãi suất tăng, áp lực tài chính sẽ lớn hơn

Mở Khóa Tài Sản và Lợi Thế Thuế Quan

BSC cho rằng KBC đang tận dụng được lợi thế vĩ mô và mở khóa thành công các tài sản giá trị.

Thứ nhất, Vị thế Thuế quan Cạnh tranh của Việt Nam Hứa hẹn Thúc đẩy Dòng vốn FDI.

Mặc dù tình hình thuế quan toàn cầu có nhiều biến động, mức thuế quan Mỹ áp lên hàng hóa có nguồn gốc Việt Nam ( cho hàng hóa và cho hàng “trung chuyển”) đang duy trì sự cạnh tranh hơn so với đa số các quốc gia xuất khẩu sang Hoa Kỳ khác, vốn chịu mức thuế cao hơn ( – ).

Lợi thế về thuế quan này được kỳ vọng sẽ củng cố vị thế của Việt Nam trong việc thu hút các doanh nghiệp nước ngoài đầu tư mới hoặc mở rộng sản xuất, đặc biệt khi các hoạt động đầu tư đã bị trì hoãn do lo ngại thuế quan trong Quý II/2025.

BSC kỳ vọng KBC, với vị thế là nhà phát triển khu công nghiệp hàng đầu, sẽ được hưởng lợi trực tiếp từ sự đảo chiều dòng vốn này trong tháng cuối năm và năm .

Thứ hai, Doanh nghiệp Mở khóa Thành công Các Tài sản Lớn và Liên tục Mở rộng Quỹ đất.

Trong , KBC đã đạt những bước tiến lớn về pháp lý tại hai dự án trọng điểm:

Khu đô thị Tràng Cát: KBC đã hoàn thành nghĩa vụ nộp tổng cộng gần tỷ đồng tiền sử dụng đất, giúp dự án đủ điều kiện đưa vào kinh doanh. Dòng tiền lớn cho KBC được kỳ vọng đến từ việc bán buôn ha đất thương phẩm tại đây, ước tính mang lại dòng tiền gộp tỷ/năm.

KCN Tràng Duệ : Dự án đã được Thủ tướng chấp nhận chủ trương đầu tư vào đầu năm , tạo điều kiện cho KBC xây dựng và đưa dự án vào kinh doanh.

Việc mở khóa thành công hai dự án này là yếu tố then chốt, giúp loại bỏ mức chiết khấu định giá đáng kể mà các tài sản này phải chịu trong nhiều năm qua.

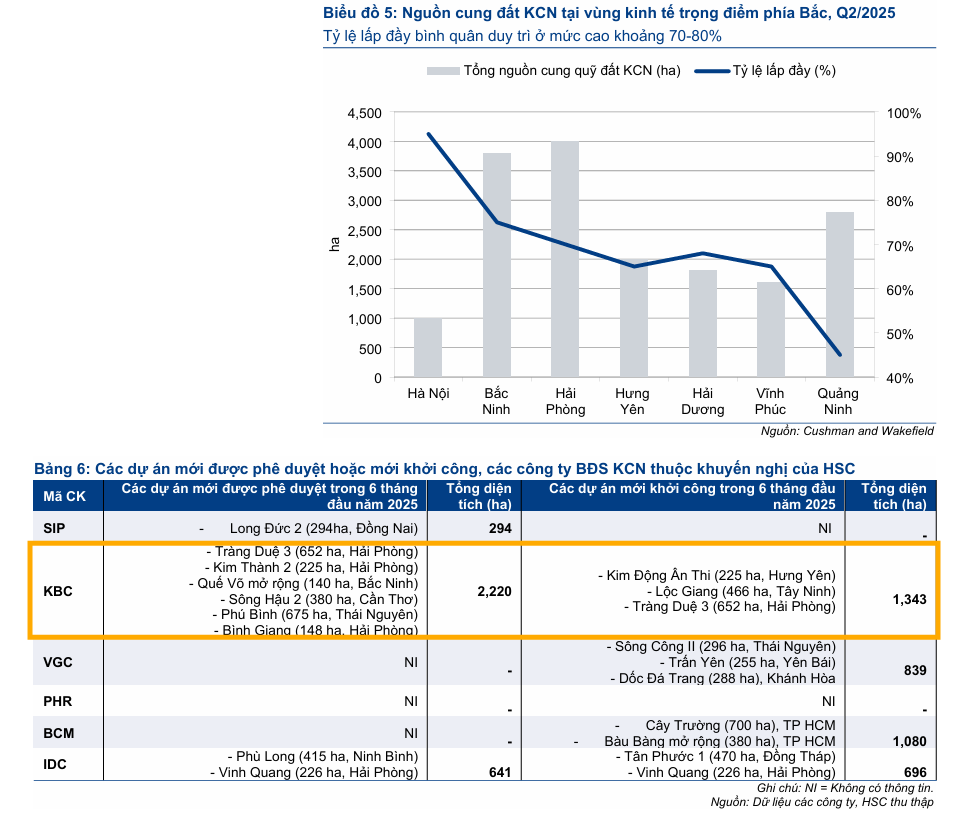

Ngoài ra, KBC cũng liên tục mở rộng quỹ đất mới với việc ghi nhận thêm ha đất khu công nghiệp từ các dự án mới như KCN Quế Võ , Sông Hậu, Phú Bình, Bình Giang và Kim Thành , cùng với việc tăng vốn vào dự án KCN và Khu Phi thuế quan Sài Gòn – Chân Mây.

KBC cũng đã khởi công dự án Trump International vào tháng 5 năm 2025 và dự án Hải Phòng Central Point vào tháng 7 năm 2025.

KBC: Bước vào chu kỳ tăng trưởng mới khi các quỹ đất được khai mở

Triển vọng lợi nhuận năm 2025

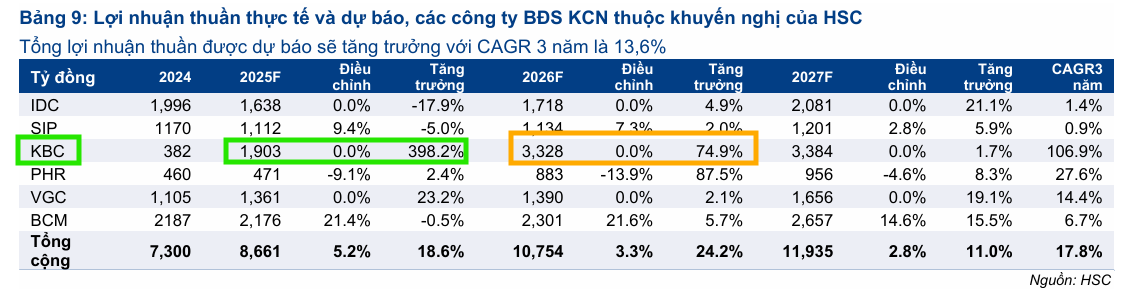

BSC dự báo KBC sẽ đạt mức tăng trưởng lợi nhuận mạnh mẽ trong hai năm tới. Cụ thể, trong năm , BSC ước tính doanh thu thuần và của KBC lần lượt đạt tỷ VND ( YoY) và tỷ VND ( YoY). Mức lợi nhuận này tương ứng đạt VND/cp, với .

Tiếp tục đà tăng, sang năm , BSC dự báo doanh thu thuần sẽ đạt tỷ VND ( YoY) và chạm mốc tỷ VND ( YoY), với ước tính là VND/cp.

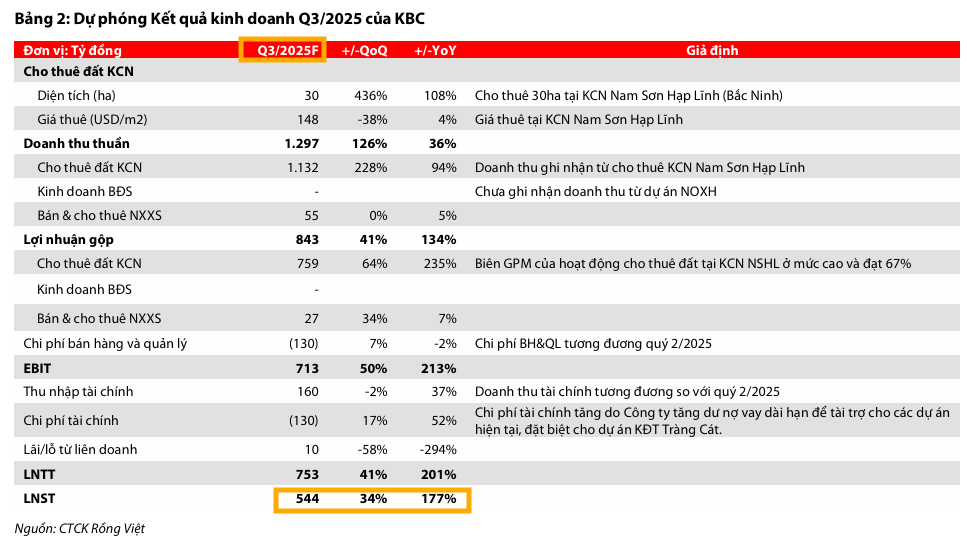

Cho quý 3/2025, VDSC (19.9.2025) kỳ vọng doanh thu và LNST-CDM quý 3 lần lượt đạt 1,297 tỷ đồng (+36%YoY) và 544 tỷ đồng (+177%YoY). Đóng góp chủ yếu cho KQKD đến từ việc cho thuê tại KCN Nam Sơn Hạp Lĩnh (30ha với giá thuê ước tính ở USD148/m2), qua đó doanh thu từ cho thuê đất KCN dự kiến đạt 1, 132 tỷ đồng (+94%YoY).

Cho cả năm 2025, VDSC dự phóng doanh thu và LNST – CĐM lần lượt đạt 6,400 tỷ đồng (+115%YoY) và 1,900 tỷ đồng (+244%YoY). Trong kịch bản tích cực – KBC đủ điều kiện ghi nhận một phần doanh thu từ bán sỉ ~20ha thương phẩm tại KĐT Tràng Cát – thì LNST-CĐM 2025 có thể đạt 3,100 tỷ đồng (+627%YoY, hoàn thành kế hoạch kinh doanh năm 2025).

MBS dự phóng LNST quý 3 đạt 383 tỷ (+85% yoy, -5% qoq), dựa trên kỳ vọng KBC bàn giao 31 ha đất tại KCN Nam Sơn – Hạp Lĩnh cho Goertek trong Q3/25. Dự án NOXH Nếnh tiếp tục đóng góp chính vào doanh thu BĐS của KBC với biên LNG thấp 12%. Nhờ diện tích ký MOU tốt trong nửa đầu năm, MBS kỳ vọng KQKD trong nửa cuối năm tích cực hơn nhiều svck năm trước.

Lũy kế , KBC ghi nhận kết quả kinh doanh tăng trưởng vượt trội khi doanh thu thuần đạt tỷ VND ( YoY) và đạt tỷ VND ( YoY).

Động lực chính của sự tăng trưởng ấn tượng này là việc công ty đã kịp thời ghi nhận tổng cộng ha đất khu công nghiệp, trong đó ha tại KCN Kim Động – Ân Thi và số còn lại tại KCN Quang Châu ( ha) và KCN Tân Phú Trung ( ha).

Trong Quý II/2025, mặc dù doanh thu thuần đạt tỷ VND (giảm YoY và QoQ) do sự chững lại của việc bàn giao đất, vẫn tăng trưởng mạnh YoY lên mức tỷ VND. Sự tăng trưởng lợi nhuận này chủ yếu đến từ việc đánh giá lại chi phí đầu tư tại KCN Kim Động – Ân Thi, dẫn đến giá vốn hàng bán trong kỳ ghi nhận là dương tỷ đồng.

Bên cạnh hoạt động cốt lõi, KBC đã bàn giao đơn vị nhà ở xã hội tại các dự án NOXH Thị trấn Nếnh và Tràng Duệ trong nửa đầu năm .

Về bảng cân đối kế toán, hàng tồn kho Quý II/2025 tiếp tục tăng mạnh, ghi nhận giá trị tỷ đồng ( YTD). Sự gia tăng này chủ yếu đến từ KCN Lộc Giang và KCN Tràng Duệ , phần lớn ghi nhận các chi phí di dời, giải phóng mặt bằng và xây dựng cơ sở hạ tầng.

Ván cược lớn của KBC

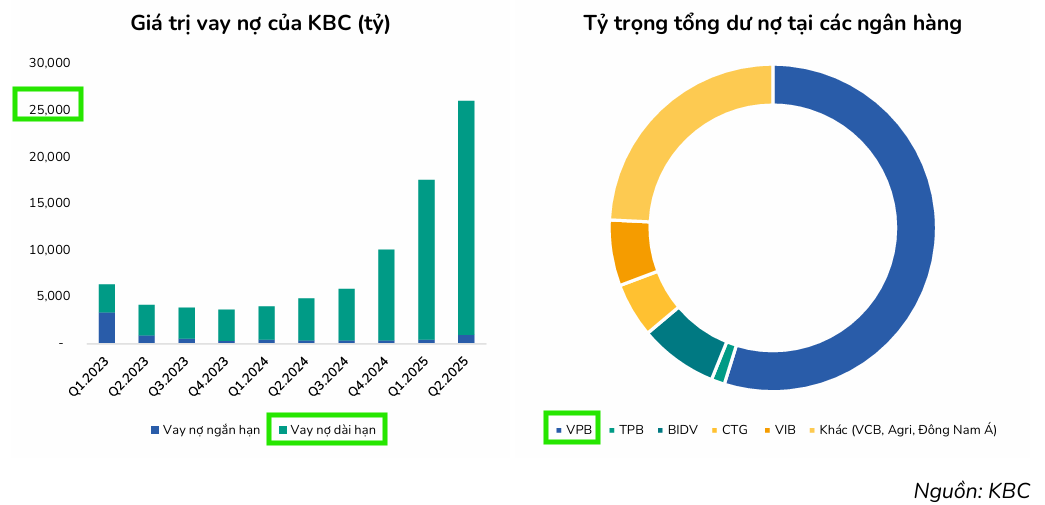

Mặc dù có triển vọng tăng trưởng mạnh mẽ, BSC cũng cảnh báo về rủi ro lớn nhất của KBC liên quan đến thanh khoản. Công ty đã tăng mạnh nợ vay ngân hàng trong Quý II/2025, với giá trị vay nợ ghi nhận tỷ đồng ( QoQ, gấp lần YoY), cho thấy các khoản vay đang là nguồn tài trợ chính cho các dự án lớn, đặc biệt là việc đóng tiền sử dụng đất cho Tràng Cát.

Trong khi KBC phải chịu áp lực trả lãi vay (ước tính tỷ đồng trong năm tới) và tiến hành triển khai các dự án quy mô lớn, dòng tiền vào của công ty phụ thuộc chủ yếu vào việc bán buôn dự án Tràng Cát.

BSC kết luận rằng rủi ro thanh khoản của KBC sẽ tăng lên nếu việc bán buôn dự án Tràng Cát bị triển khai chậm hơn so với kỳ vọng hoặc nếu lãi suất vay tăng cao trong các năm tới.

Cú cược lớn của KBC: tăng nợ vay để tài trợ dự án khu đô thị Tràng Cát.

BĐS KCN: Nỗi Lo Thuế Quan Giảm Bớt, Mức Độ Quan Tâm Cải Thiện

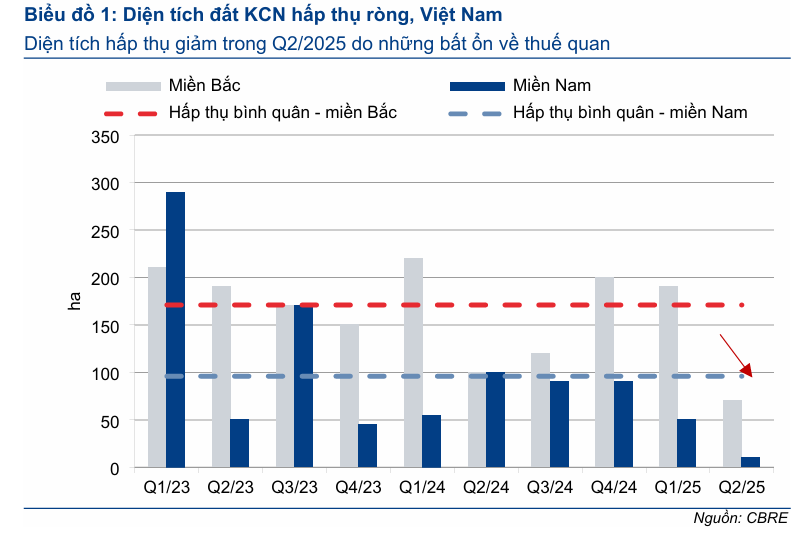

Theo quan điểm của Chứng khoán HSC, ngành Bất động sản Khu công nghiệp (BĐS KCN) Việt Nam đang bước vào giai đoạn phục hồi nhu cầu thuê sau khi những bất ổn lớn nhất liên quan đến chính sách thuế quan của Mỹ được giải quyết. Mặc dù tỷ lệ hấp thụ đất công nghiệp chững lại trong Quý II/2025 do khách hàng trì hoãn kế hoạch, mức độ quan tâm từ khách hàng FDI đã bắt đầu cải thiện đáng kể từ Quý III/2025 và được kỳ vọng sẽ tiếp diễn.

Nhu cầu Phục hồi Nhờ Thuế quan Rõ Ràng

Trong Quý II/2025, tỷ lệ hấp thụ đất công nghiệp tại TP.HCM và Hà Nội giảm mạnh, lần lượt và so với cùng kỳ, do các nhà đầu tư chờ đợi chính sách thuế cuối cùng của Mỹ. Với việc mức thuế bổ sung (có miễn trừ cho hàng công nghệ) và cho thép/nhôm đối với Việt Nam được công bố, HSC nhận định bất ổn đã giảm bớt rất nhiều.

Việt Nam có vị thế thuế quan tốt hơn so với Ấn Độ và Trung Quốc, và dù chỉ kém hơn một chút so với Thái Lan và Indonesia, hệ sinh thái công nghiệp vững chắc và vai trò trong xu hướng đa dạng hóa chuỗi cung ứng vẫn là lợi thế vượt trội, giúp Việt Nam tiếp tục hấp dẫn dòng vốn FDI.

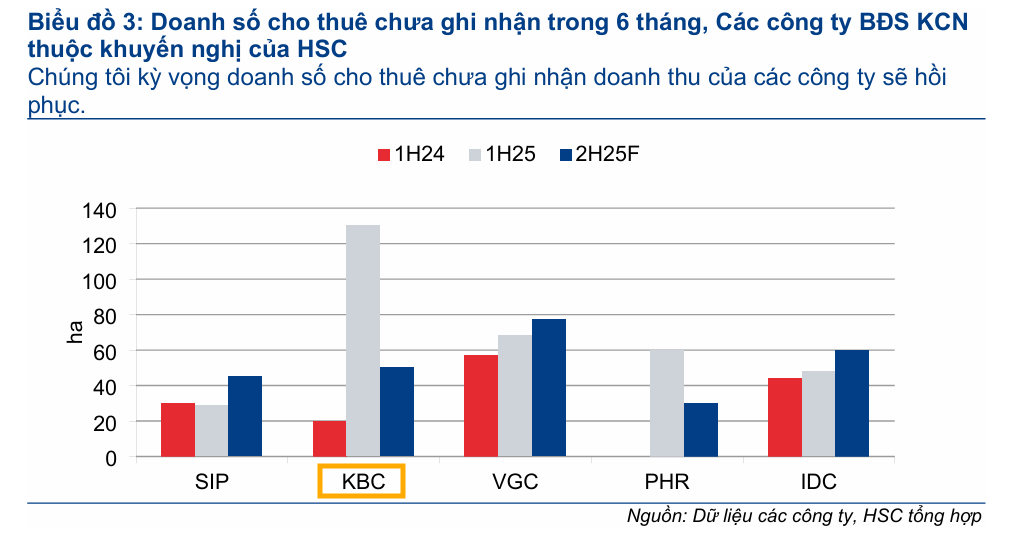

Dựa trên tín hiệu này, HSC kỳ vọng diện tích đất cho thuê chưa ghi nhận doanh thu của các nhà phát triển BĐS KCN sẽ phục hồi mạnh mẽ trong ngắn hạn, nhờ nhu cầu bị “dồn nén” trong suốt giai đoạn bất ổn. Mức độ quan tâm của khách thuê nước ngoài, đặc biệt là từ các khách thuê không xuất khẩu sang Mỹ hoặc các ngành ít bị ảnh hưởng (như điện tử, bán dẫn), đã bắt đầu phục hồi trong Quý III/2025.

Nguồn cung và Cơ sở hạ tầng: Động lực Dài hạn

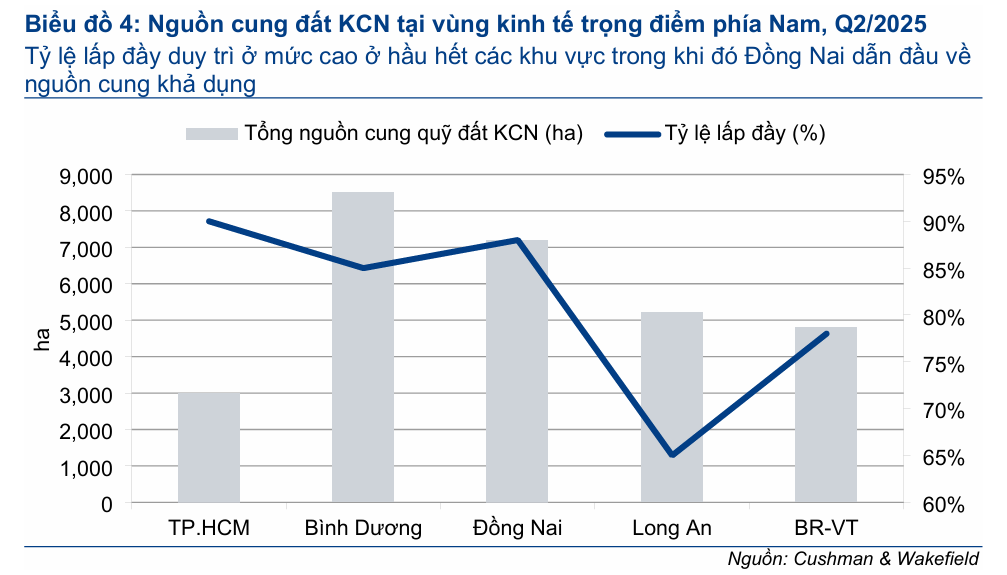

Mặc dù việc sáp nhập tỉnh có thể tạm thời làm trì hoãn quá trình phê duyệt dự án mới và khiến tình trạng khan hiếm nguồn cung đất sạch trở nên trầm trọng hơn (nguồn cung đất sạch chỉ tăng khoảng YoY ở miền Nam), HSC kỳ vọng tác động này sẽ không đáng kể. Chính phủ đang có chủ trương hỗ trợ đẩy nhanh phê duyệt dự án mới nhằm kéo giảm tình trạng thiếu hụt, đặc biệt là các dự án có nhu cầu cao từ FDI tiềm năng.

Trong dài hạn, động lực tăng trưởng chính và bền vững của ngành sẽ đến từ sự hỗ trợ của Chính phủ thông qua cải cách pháp lý, mở rộng đầu tư cơ sở hạ tầng và cải thiện hiệu quả hành chính. Sự phát triển hạ tầng, vốn đã là động lực chính ở miền Bắc, được kỳ vọng sẽ lặp lại ở miền Nam trong năm tới.

Trong buổi thảo luận chuyên đề “The Push and Pull” tại Hội nghị Emerging Vietnam do HSC tổ chức vào tháng 6/2025, bà Dương Thùy Dung, đại diện của CBRE đã cung cấp thông tin chi tiết có giá trị về nguồn cung của Khu công nghiệp trên cả nước. Theo bà Dung, trong ba năm qua, nguồn cung các khu công nghiệp đã được cấp phép mới tương đối dồi dào. Tuy nhiên, số lượng dự án có đất sạch sẵn sàng xây dựng và hoạt

động vẫn còn hạn chế.

Ở miền Nam (bao gồm cả các tỉnh cấp 1 và cấp 2), nguồn cung đất sạch hầu như không tăng thêm, chỉ đạt mức tăng trưởng bình quân khoảng 1.5%/năm. Trong khi đó, miền Bắc ghi nhận mức tăng cao hơn là 3-5%/năm. Điều này cho thấy mặc dù nhiều dự án đã được cấp phép, nhưng đất sẵn sàng để cho thuê vẫn khan hiếm do những thách thức trong việc giải phóng mặt bằng và hạ tầng chưa hoàn thiện.

Định giá và khuyến nghị

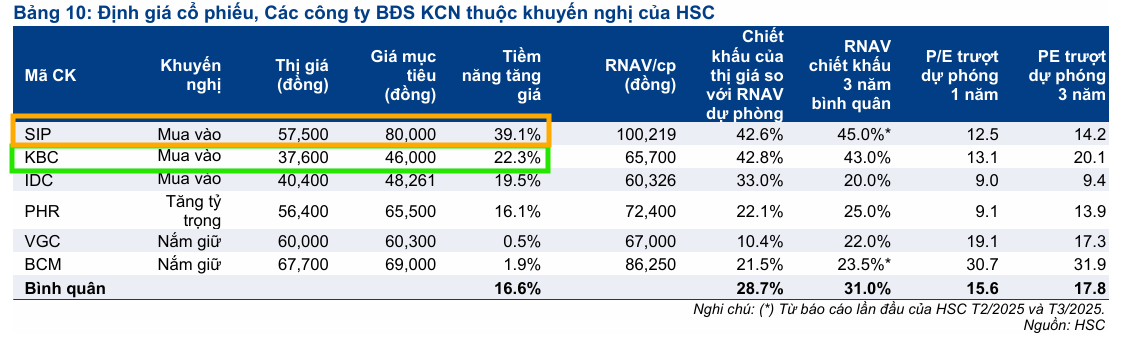

BSC (29.9.2025) khuyến nghị MUA đối với cổ phiếu KBC, đặt giá mục tiêu là VND/cp, dựa trên kỳ vọng lợi nhuận năm 2025 và 2026 lần lượt đạt 1,875 tỷ và 2,900 tỷ.

VDSC (19.9.2025) khuyến nghị mua KBC với giá mục tiêu 44,300 VNĐ/cổ phiếu.

HSC (9.10.2025) khuyến nghị Mua KBC với giá mục tiêu 46.000đ, tiềm năng tăng 22%, là một trong những nhà phát triển BĐS KCN lớn nhất Việt Nam với quỹ đất 2,390 ha, thu hút các tập đoàn công nghệ như LG, Foxconn và Goertek. Công ty đang mở rộng sang BĐS nhà ở với các dự án lớn như Tràng Cát (582 ha) và Khoái Châu (990 ha).

Lợi nhuận giai đoạn 2024–2027 dự kiến tăng trưởng CAGR 107% nhờ bàn giao KCN và đẩy nhanh tiến độ Tràng Cát. Trong đó, lợi nhuận thuần năm 2025 đạt 1,903 tỷ (+398% yoy) và năm 2026 đạt 3,328 tỷ (+75% yoy).

Sau khi cổ phiếu tăng 42% trong 3 tháng, KBC vẫn đang giao dịch với mức chiết khấu 43% so với RNAV và P/E dự phóng 1 năm là 13.1 lần, thấp hơn trung bình 3 năm.

Trên đồ thị, RS của KBC là 73, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Mặc dù là cổ phiếu BĐS KCN, nhưng gần đây KBC đang hoạt động theo sóng ngành bất động sản dân cư, bởi kỳ vọng từ khu đô thị Tràng Cát.

Sau khi điều chỉnh về MA50 ngày, KBC có điểm mua Pocket Pivot vào ngày 13,.10.2025.