Phân tích Doanh Nghiệp

PNJ: Cơ Hội gỡ bỏ nút thắt nguyên liệu vàng từ Nghị Định 232, lợi nhuận quý 3 ước đạt 250-270 tỷ

VNDirect duy trì khuyến nghị Khả quan đối với cổ phiếu PNJ và điều chỉnh nâng mức giá mục tiêu thêm 4% lên 109,900 đồng/cổ phiếu, với tiềm năng tăng giá là 24.9%. Việc điều chỉnh này dựa trên việc cập nhật dự phóng biên lợi nhuận bán lẻ, quản lý tồn kho hiệu quả hơn, kỳ vọng phục hồi doanh số vàng miếng, cùng với việc nâng hệ số beta và P/E của các công ty trong ngành.

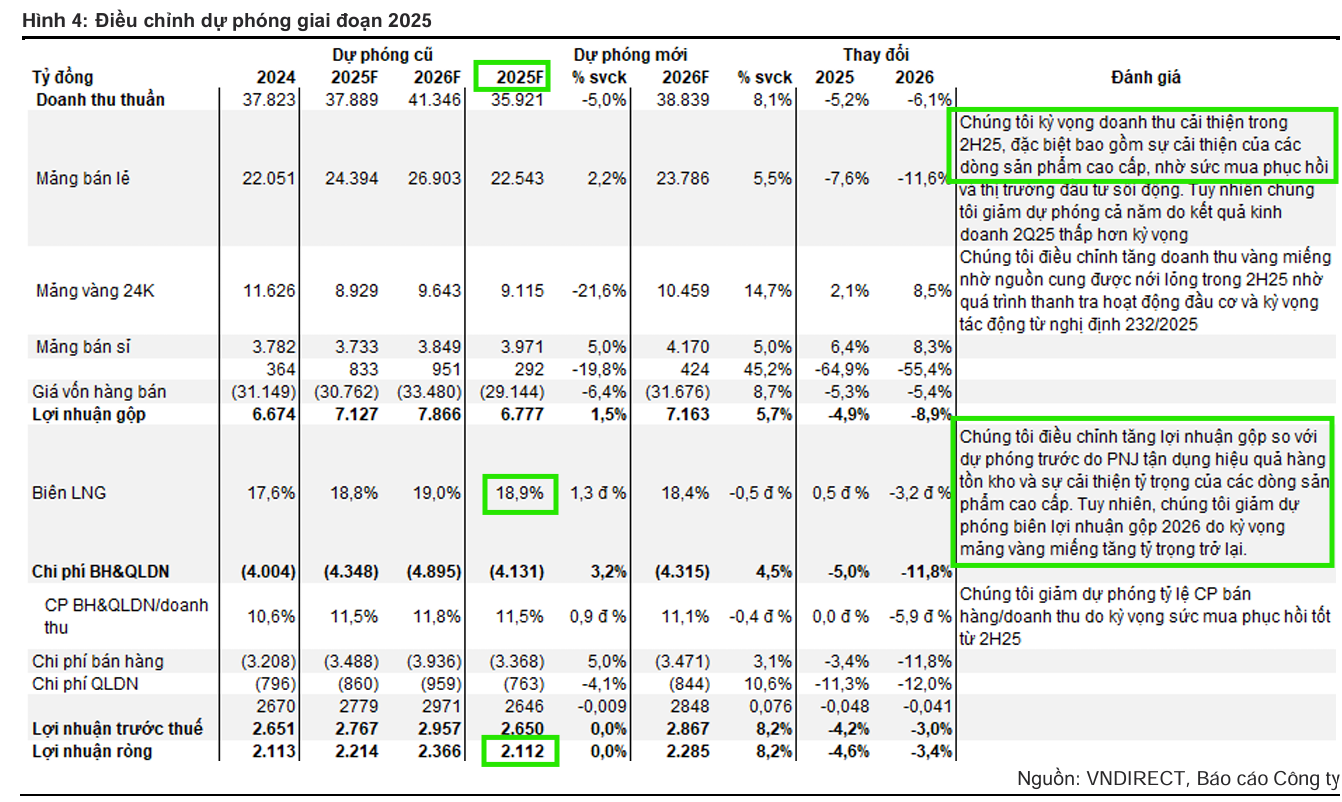

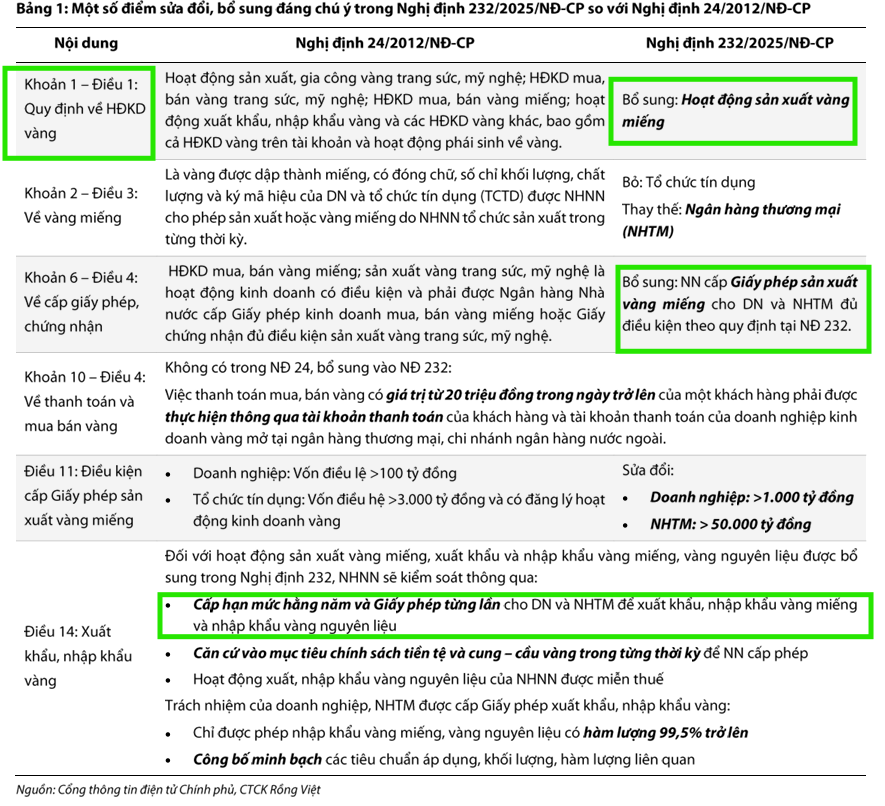

Nghị định 232 gỡ nút thắt nguồn cung vàng miếng, chấm dứt độc quyền nhập khẩu và sản xuất, giúp PNJ kỳ vọng doanh số vàng phục hồi lên 9.000 tỷ năm 2025 và 10.500 tỷ năm 2026.

- Biên lợi nhuận trang sức cải thiện nhờ nguồn cung ổn định, kết hợp với mùa cưới cao điểm và chiến lược mở rộng sản phẩm như hợp tác với Canali, giúp PNJ tăng doanh thu và lợi nhuận.

VNDirect nâng giá mục tiêu PNJ lên 109,900 đồng/cp (+24.9%)

Nhu Cầu Tiêu Dùng Hồi Phục Củng Cố Vị Thế PNJ

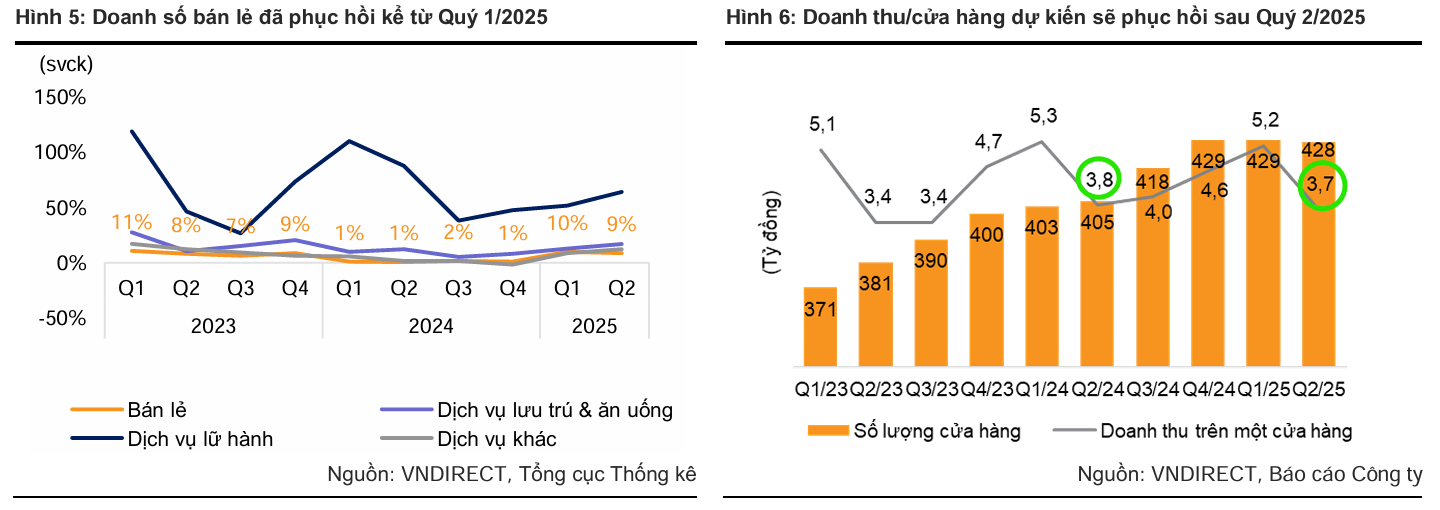

Các chính sách nới lỏng kinh tế như đầu tư hạ tầng, tăng trưởng tín dụng và giảm thuế VAT đã góp phần khôi phục tỷ lệ việc làm và cải thiện thu nhập hộ gia đình, giúp ngành bán lẻ Việt Nam tăng 9% trong nửa đầu năm 2025.

Riêng tháng 8/2025, chi tiêu không thiết yếu đã có tín hiệu phục hồi rõ rệt. Với vị thế là nhà bán lẻ trang sức lớn nhất, PNJ kỳ vọng doanh số trên mỗi cửa hàng sẽ phục hồi trở lại ngưỡng 3.7–5.2 tỷ đồng/tháng từ quý 2/2025, sau khi từng giảm xuống 3.4 tỷ đồng.

Kết hợp với việc mở rộng sang các dòng sản phẩm mới như hợp tác phân phối thương hiệu thời trang nam cao cấp Canali, PNJ đang ở vị thế thuận lợi để nắm bắt cơ hội tăng trưởng khi sức mua phục hồi.

Nghị Định 232: Gỡ Nút Thắt Vàng Miếng

Nghị định 232 được Chính phủ ban hành vào cuối tháng 8/2025 là yếu tố thay đổi cuộc chơi lớn nhất. Nghị định này chấm dứt độc quyền của Nhà nước trong hoạt động nhập khẩu và sản xuất vàng miếng, từ đó gỡ nút thắt về nguồn cung trong nước.

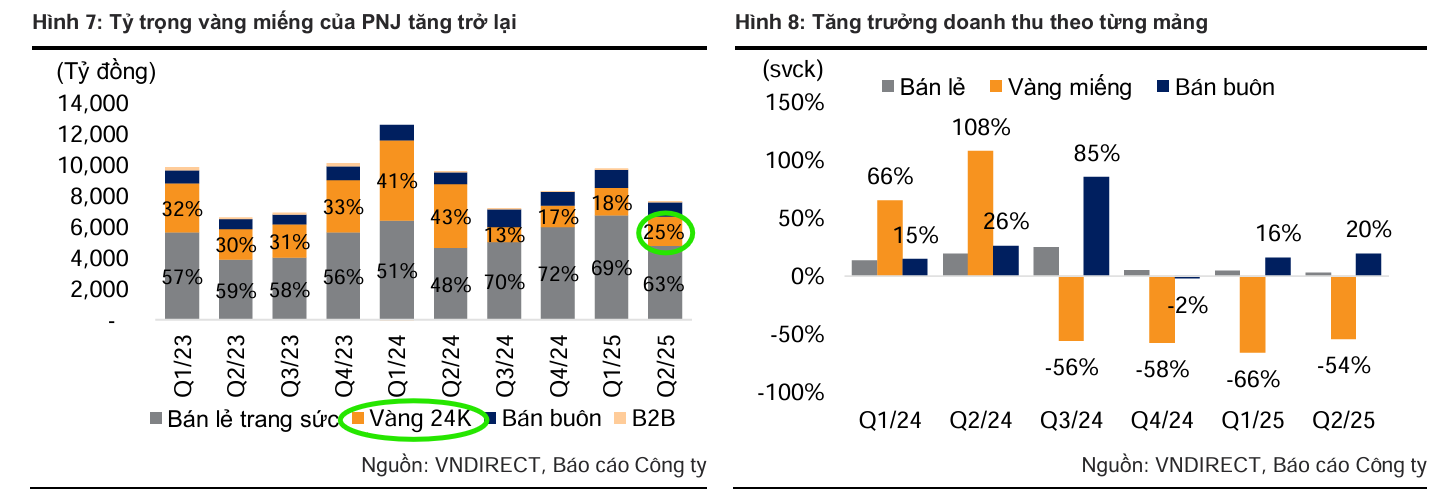

PNJ, mặc dù là nhà bán lẻ trang sức hàng đầu, đã mất đà tăng thị phần về tay SJC từ năm 2023 do những hạn chế giao dịch vàng miếng. VNdirect kỳ vọng việc khôi phục kinh doanh vàng miếng sẽ giúp doanh số vàng của PNJ phục hồi lên 9 nghìn tỷ đồng trong năm 2025 và 10,500 tỷ đồng trong năm 2026.

Điều này không chỉ cải thiện doanh thu mà còn tăng lưu lượng khách hàng, tạo cơ hội cho PNJ đẩy mạnh các dòng sản phẩm thời trang có biên lợi nhuận cao hơn.

VDSC nhận định rằng, mục tiêu chính của Nghị định là giải quyết nút thắt nguồn cung vàng nguyên liệu đầu vào cho các doanh nghiệp sản xuất trang sức mỹ nghệ. Mặc dù VDSC không kỳ vọng Nghị định 232 sẽ tác động ngay lập tức đến mục tiêu kinh doanh của PNJ trong , nhưng về dài hạn, nó được kỳ vọng sẽ gỡ bỏ rủi ro trọng yếu về nguồn cung vàng nguyên liệu, giúp rủi ro đầu vào giảm bớt đáng kể.

Nguồn Cung Ổn Định Hỗ Trợ Biên Lợi Nhuận Trang Sức

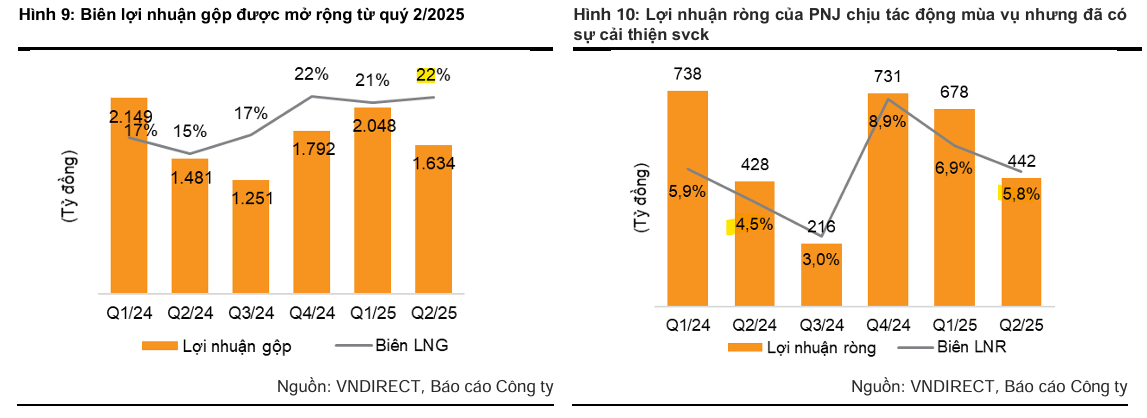

Tình trạng thiếu hụt vàng nguyên liệu từng là nguyên nhân khiến biên lợi nhuận gộp mảng trang sức của PNJ thu hẹp đáng kể trong quý 3/2024. Với việc nguồn cung vàng được nới lỏng nhờ Nghị định 232 và các hướng dẫn chi tiết sắp tới, PNJ sẽ được hưởng lợi từ chi phí đầu vào ổn định hơn.

VNdirect dự kiến điều này sẽ giúp mở rộng biên lợi nhuận gộp sản phẩm trang sức thêm 2 điểm phần trăm so với cùng kỳ. Đặc biệt, việc thị trường bước vào mùa cưới cao điểm từ tháng 10 sẽ là động lực để PNJ thúc đẩy doanh thu và tận dụng lợi thế nguồn cung ổn định.

SSI dự phóng lợi nhuận sau thuế quý 3 của PNJ đạt 275 tỷ, tăng 27% so với cùng kỳ do hiệu ứng nền thấp, nhưng giảm 38% so với quý trước.

Trong khi đó, MBS thận trọng hơn khi dự đoán LNST quý 3 đạt 240 tỷ, tăng nhẹ +12% so với cùng kỳ và giảm 45% so với quý trước. MBS cho rằng chủ yếu nhờ vào sự tăng trưởng của mảng bán lẻ trang sức (+8% so với cùng kỳ). Do ảnh hưởng của cầu tiêu thụ các sản phẩm trang sức nên chưa có cơ hội mở rộng quy mô, MBS nhận thấy thời điểm thích hợp mở rộng thăm dò có thể bắt đầu từ Q4/2025, do vậy Q3/2025 quy mô cửa hàng khả năng sẽ duy trì so với quý trước. Biên LN gộp cải thiện khoảng 4d% svck nhờ vào sự gia tăng mạnh mẽ của tỷ trọng doanh thu trang sức bán lẻ, bù đắp cho sự gia tăng chi phí bán hàng và quản lý doanh nghiệp.

Trong sáu tháng đầu năm 2025, PNJ ghi nhận doanh thu đạt 17,300 tỷ đồng, giảm 21.9% so với cùng kỳ, chủ yếu do mảng vàng 24K (vàng miếng) sụt giảm mạnh 61% vì thị trường vàng trong nước bị siết chặt nguồn cung.

Tuy nhiên, kết quả kinh doanh quý 2/2025 lại cho thấy những điểm sáng tích cực. Cụ thể, dù doanh thu thuần quý 2 giảm 21.1% xuống 7,600 tỷ đồng, lợi nhuận ròng vẫn tăng 3.3%, đạt 442 tỷ đồng. Sự tăng trưởng này là nhờ biên lợi nhuận gộp cải thiện 6.2 điểm phần trăm lên 21.6%.

Việc cải thiện biên lợi nhuận đến từ sự chuyển dịch cơ cấu doanh thu từ vàng 24K (có biên thấp) sang mảng trang sức bán lẻ (có biên cao hơn), cùng với khả năng tận dụng tốt hàng tồn kho giá thấp và chiến lược định giá hiệu quả cho các dòng sản phẩm mới.

Định giá và khuyến nghị

PNJ hiện đang giao dịch ở mức P/E 14.5 lần, thấp hơn mức trung bình 5 năm (15.9 lần) và thấp hơn P/E điều chỉnh của các công ty cùng ngành (18 lần). Mặc dù doanh thu trong nửa đầu năm có sự suy giảm do những biến động của thị trường vàng, VNDirect kỳ vọng lợi nhuận sẽ phục hồi mạnh mẽ trong nửa cuối năm 2025 và đạt tăng trưởng 8% trong năm 2026. Với vị thế dẫn đầu trong bán lẻ trang sức tại một quốc gia có thu nhập bình quân tiếp tục tăng trưởng, cùng với hệ thống quản trị minh bạch và bảng cân đối kế toán lành mạnh, PNJ được xem là lựa chọn cơ bản dài hạn hấp dẫn.

VNDirect (24.9.2025) duy trì khuyến nghị Khả quan đối với cổ phiếu PNJ và điều chỉnh nâng mức giá mục tiêu thêm 4% lên 109,900 đồng/cổ phiếu, với tiềm năng tăng giá là 24.9%. So với tháng 8, giá mục tiêu của PNJ không có sự thay đổi.

So sánh quan điểm của Vietcap, BVSC và HSC về PNJ

Trên đồ thị, RS của PNJ là 56 và đang trên đà cải thiện theo sóng ngành bán lẻ. Ngày 15.10.2025, PNJ có điểm mua Pocket Pivot ở vùng giá 86,000.