Phân tích Doanh Nghiệp

MWG: BHX Đẩy Nhanh Hoạt Động Mở Mới và Mảng ICT Duy Trì Tăng Trưởng Trên 10%

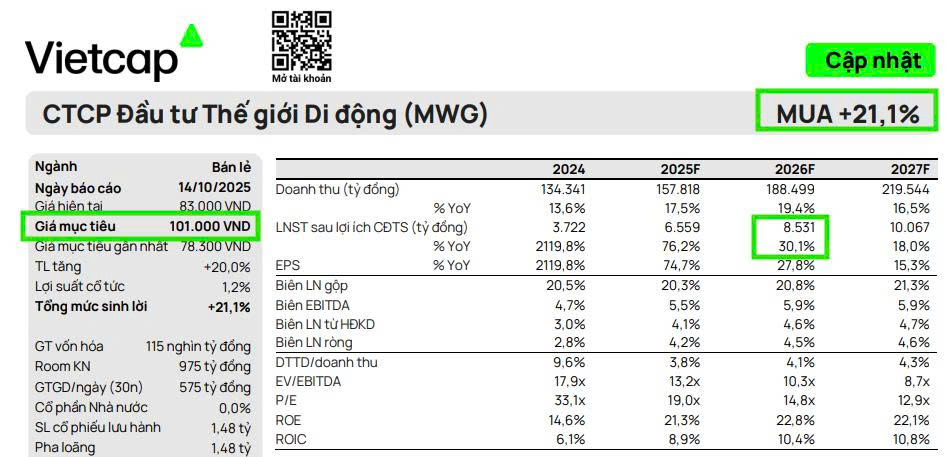

Công ty Chứng khoán Vietcap (VCSC) đã quyết định duy trì khuyến nghị MUA đối với cổ phiếu MWG và thực hiện điều chỉnh tăng 29% giá mục tiêu lên 101,000 đồng. Việc điều chỉnh tăng này được hỗ trợ bởi động thái tăng đồng loạt các dự báo Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST-CĐTS) ở mức +16%; +21%; +26%; và +29% cho các năm 2025-2028. Động lực cơ bản thúc đẩy sự gia tăng đáng kể trong dự phóng lợi nhuận này là tốc độ mở mới các cửa hàng thuộc chuỗi Bách Hóa Xanh (BHX) được đẩy nhanh hơn so với kỳ vọng ban đầu, kết hợp với sự mở rộng thị phần trong phân khúc điện tử và tăng trưởng doanh thu từ các dịch vụ tích hợp của mảng Công nghệ thông tin (ICT).

-

BHX tăng tốc mở rộng, với 463 cửa hàng mới trong 8 tháng đầu 2025 (so với 72 cửa hàng cả năm 2024); dự kiến mở 1,000 cửa hàng/năm giai đoạn 2026–2030, hướng tới IPO năm 2028.

- Mảng ICT (TGDĐ & ĐMX) phục hồi mạnh, doanh thu điện thoại tăng 27% YoY, thị phần Apple tại Việt Nam tăng từ 25% lên 50%; biên lợi nhuận gộp cải thiện nhờ dịch vụ giá trị gia tăng.

-

VCSC nâng giá mục tiêu MWG lên 101.000 đồng/cp (+29%), dự báo CAGR EPS 20% giai đoạn 2025–2028; định giá P/E forward 2025/2026 là 19x và 14.8x, được đánh giá hấp dẫn.

Theo đánh giá của VCSC, MWG hiện đang được định giá ở mức P/E foward cho năm 2025 và 2026 lần lượt là 19.0 lần và 14.8 lần. Đây được xem là một mức định giá hấp dẫn trong bối cảnh tốc độ tăng trưởng kép hàng năm (CAGR) của EPS trong giai đoạn 2025–2028 được dự kiến đạt 20%/năm.

Mảng ICT (TGDĐ & ĐMX): Chuyển Mình Sang Tăng Trưởng Chất Lượng

Sau giai đoạn tái cấu trúc 2023-2024 (thu hẹp quy mô cửa hàng/nhân sự kém hiệu quả), chuỗi TGDĐ & ĐMX đã thể hiện rõ đà tăng trưởng. Trong 8 tháng đầu năm 2025, tổng doanh thu tăng 14% so với cùng kỳ.

Đặc biệt, doanh thu điện thoại và phụ kiện trong 6 tháng đầu năm 2025 đã tăng mạnh 27% so với cùng kỳ, vượt xa mức tăng trưởng ngành 18%, giúp thị phần điện thoại tăng từ 48% trong quý 1/2025 lên 53% trong quý 2/2025. Ngược lại, doanh thu hàng điện máy và thiết bị gia dụng giảm 3.5% do điều kiện khí hậu mát mẻ và mức nền cao từ năm trước, dù MWG vẫn duy trì thị phần hơn 50% trong các ngành hàng này.

VCSC dự báo TGDĐ & ĐMX sẽ đạt CAGR doanh thu 7.5% và CAGR EPS là 12% trong giai đoạn 2025-2030. Biên lợi nhuận gộp cũng được kỳ vọng mở rộng từ 18.3% lên 19.7% nhờ sự dịch chuyển sang tăng cấu phần doanh thu dịch vụ (sửa chữa, bảo trì, ưu đãi nâng cấp) và tập trung vào các sản phẩm giá trị gia tăng như Apple (thị phần sản phẩm Apple của MWG tại Việt Nam đã tăng từ 25% lên 50% giai đoạn 2022-2025). Mục tiêu dài hạn của ban lãnh đạo là đạt CAGR doanh thu và LNST lần lượt 10% và 15% giai đoạn 2025-2030.

Động lực tăng trưởng của TGDĐ & ĐMX được thúc đẩy bởi việc tối ưu hóa nền tảng, tăng doanh thu từ các dịch vụ tích hợp (siêu ứng dụng cá nhân hóa) và mở rộng khu vực thông qua chuỗi EraBlue tại Indonesia, chuỗi này đã có lãi trong quý 4/2024 với 200 cửa hàng.

Bách Hóa Xanh (BHX): Tăng Tốc Mở Rộng và Cải Thiện Lợi Nhuận

Chuỗi BHX đã đẩy nhanh hoạt động mở mới với 463 cửa hàng mới trong 8 tháng đầu năm 2025, so với chỉ 72 cửa hàng trong cả năm 2024. Gần 50% số điểm bán mới này tập trung ở khu vực miền Trung, và chuỗi có kế hoạch mở rộng ra miền Bắc vào năm 2026. Ban lãnh đạo đã công bố kế hoạch mở trung bình 1,000 cửa hàng/năm trong giai đoạn 2026-2030.

Tuy nhiên, việc mở cửa hàng ồ ạt và cải tiến danh mục sản phẩm tươi sống đã khiến doanh thu trên mỗi cửa hàng giảm từ 2.1 tỷ đồng xuống 1.7 tỷ đồng trong 6 tháng đầu năm 2025. Tin hiệu tích cực là doanh thu/cửa hàng đã phục hồi lên 1.8 tỷ đồng trong tháng 7-8 và lợi nhuận được cải thiện mạnh mẽ.

Đối với BHX, VCSC dự báo số lượng cửa hàng sẽ tăng mạnh từ 2,500 lên 6,000 trong giai đoạn 2025-2030, tương ứng với CAGR doanh thu 26%, trong khi biên lợi nhuận ròng được dự kiến cải thiện từ 1.5% lên 2.8% Riêng năm 2026, LNST của BHX được dự báo sẽ tăng mạnh từ 806 tỷ đồng lên 1,900 tỷ đồng nhờ 750/800 cửa hàng mới và tăng trưởng cùng cửa hàng (SSSG) 8%.

Mục tiêu dài hạn của BHX là đạt doanh thu 10 tỷ đôla và IPO vào năm 2028, sau khi xử lý được 8 nghìn tỷ đồng lỗ lũy kế. Để đạt mục tiêu này, BHX sẽ cần triển khai nhiều mô hình cửa hàng mới (cửa hàng chuyên sản phẩm tươi sống, cửa hàng trong tòa nhà chung cư) và ưu tiên chất lượng, an toàn hàng hóa.

Định Giá và Khuyến Nghị

Công ty Chứng khoán Vietcap (VCSC, ngày 14.10.2025) đã quyết định duy trì khuyến nghị MUA đối với cổ phiếu MWG và thực hiện điều chỉnh tăng 29% giá mục tiêu lên 101,000 đồng

VCSC đánh giá định giá hiện tại của MWG là hấp dẫn dựa trên CAGR EPS 20% trong giai đoạn 2025-2028.

Sau giai đoạn tái cấu trúc 2023-2024 giúp MWG và BHX đạt lợi nhuận ổn định, VCSC nhận thấy P/E của MWG đã được đánh giá lại lên trên 20 lần, phản ánh rủi ro lợi nhuận liên quan đến BHX đã thấp hơn trước đây.

MWG: Bách hóa xanh ‘Cất Cánh’ – khuyến nghị “Mua mạnh” Với Upside 30%

Công ty Chứng khoán BSC (2.10.2025) vừa cập nhật báo cáo phân tích MWG, giữ nguyên khuyến nghị Mua Mạnh và nâng giá mục tiêu lên 100,800 VNĐ/CP.

So Sánh Quan Điểm Phân Tích MWG

| Tiêu chí | Vietcap (VCSC) (14/10/2025) | BSC (02/10/2025) |

| Khuyến nghị | MUA (Duy trì) | MUA MẠNH (Giữ nguyên) |

| Giá mục tiêu | 101,000 VNĐ/CP (Điều chỉnh tăng 29%) | 100,800 VNĐ/CP (Nâng 10%) |

| Cơ sở điều chỉnh giá | Đều chỉnh tăng mạnh dự phóng LNST 16% đến 29% cho 2025-2028). | Tự tin MWG hoàn thành kế hoạch lợi nhuận 2025chỉ trong 10 tháng; BHX bứt phá lợi nhuận (dự báo vượt 600 tỷ VNĐ). |

| Dự phóng Tăng trưởng EPS (CAGR) | 20% (2025-2028) | 22% yoy (2026) |

| Định giá Hiện tại | P/E foward 2025/2026 là 19.0 lần/14.8 lần (Đánh giá hấp dẫn). | P/E foward 2026 là 16 lần (Thấp hơn mức bình quân 5 năm (18 lần), hấp dẫn so với quá khứ). |

| Động lực tăng trưởng chính | BHXđẩy nhanh mở mới và ICT duy trì tăng trưởng, mở rộng thị phần/dịch vụ. | BHX trở thành “đầu kéo” lợi nhuận, ICT giữ vị thế dẫn đầu và sẵn sàng đón iPhone mới. |

Elibook Team khuyến nghị Mua MWG ở vùng giá 76-77,000 đồng và tiếp tục nắm giữ khi các kỳ vọng đang tích cực.