TTCK Việt Nam

Triển vọng ngành Bất động sản Nhà ở Việt Nam 2026 – Phục hồi và mở rộng chu kỳ tăng trưởng mới

SSI Research duy trì đánh giá tích cực đối với ngành bất động sản nhà ở Việt Nam trong giai đoạn 2025-2026, khi thị trường bước ra khỏi chu kỳ điều chỉnh và tiến vào giai đoạn phục hồi thực chất. Bối cảnh vĩ mô thuận lợi với mặt bằng lãi suất thấp, chính sách pháp lý được tháo gỡ và đầu tư hạ tầng liên vùng tăng tốc, đang tạo nền tảng cho chu kỳ tăng trưởng mới.

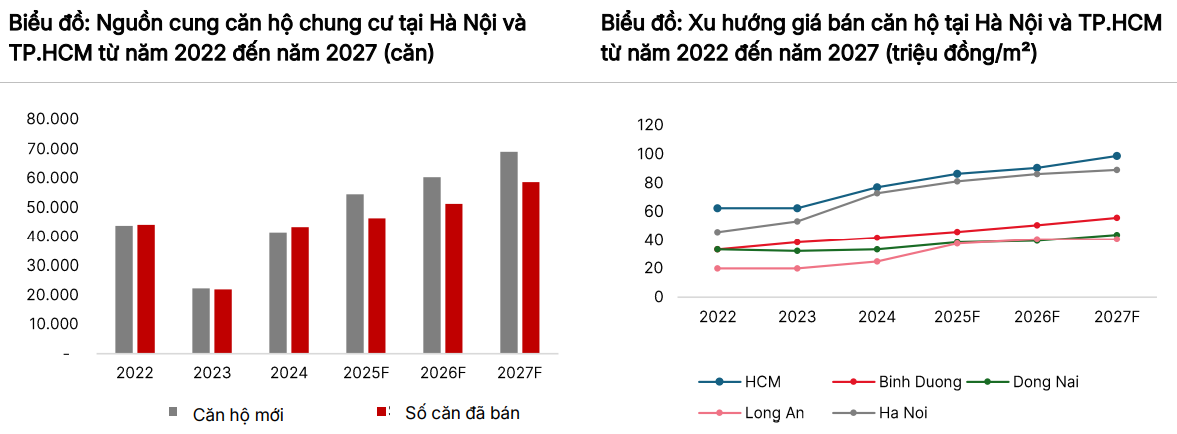

- Nguồn cung nhà ở được dự báo tăng mạnh, đạt 54,500 căn năm 2025 và 60,300 căn năm 2026 (tăng lần lượt 32% và 11%). Tỷ lệ hấp thụ duy trì 85-90%, tương đương giai đoạn 2015-2018, cho thấy thị trường đã quay lại trạng thái cân bằng.

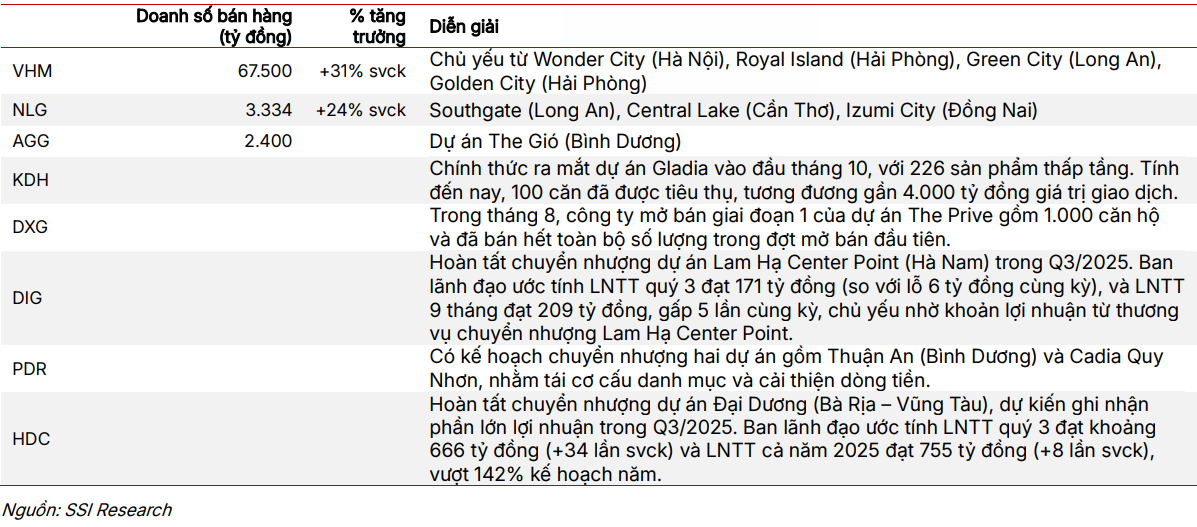

- VHM dẫn đầu với doanh số 67,500 tỷ đồng (+31%), NLG tăng 24%, trong khi KDH, DXG, HDC và DIG đều phục hồi mạnh nhờ tái cơ cấu danh mục và chuyển nhượng dự án. SSI dự báo lợi nhuận 2025 của nhóm này tăng 8-23%, tiếp tục cải thiện trong 2026.

- Rủi ro chính đến từ sự mất cân đối nguồn cung cao cấp (75-95%), chi phí phát triển tăng. Tuy nhiên, chương trình 1 triệu căn nhà ở xã hội, hiện đạt gần 60% mục tiêu, sẽ giúp cân bằng cung – cầu và hỗ trợ thanh khoản thị trường.

- SSI đánh giá phía Nam là tâm điểm phục hồi, hưởng lợi từ đầu tư hạ tầng và tốc độ đô thị hóa cao. Trong đó, NLG được khuyến nghị “Khả quan” nhờ tập trung phân khúc trung cấp và khả năng ghi nhận doanh thu ổn định giai đoạn 2025–2026.

Bối cảnh và diễn biến thị trường năm 2025: Nguồn cung tăng, giá vẫn neo cao

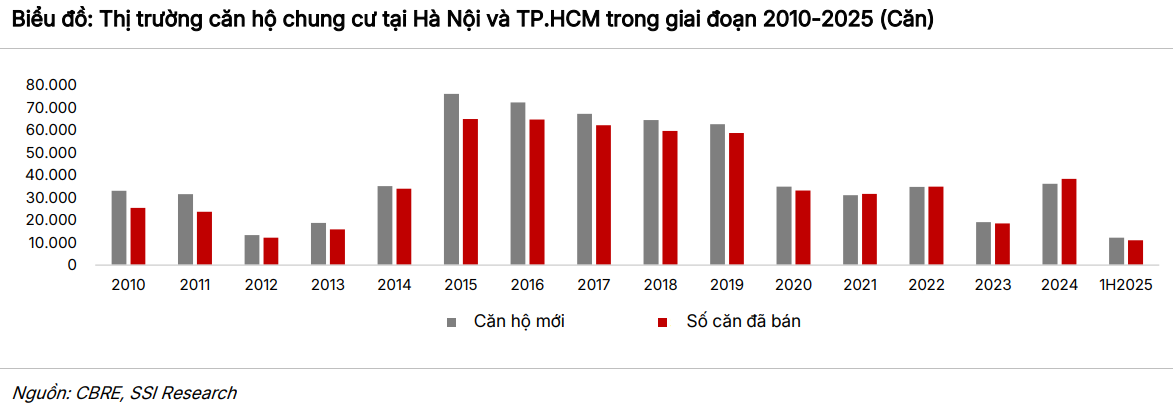

Sau giai đoạn trầm lắng kéo dài 2022-2024, thị trường bất động sản Việt Nam bước sang năm 2025 với tín hiệu phục hồi rõ rệt. Tại Hà Nội, nguồn cung căn hộ trong 9 tháng đầu năm đạt 21,100 căn (+10% YoY). Riêng quý 3/2025 ghi nhận lượng mở bán mới kỷ lục từ các dự án có giá trên 120 triệu đồng/m², với hơn 2,000 căn chào bán. Tổng lượng giao dịch đạt hơn 20,200 căn, gần tương đương cùng kỳ, nhưng khối lượng giao dịch quý 3 tăng mạnh 91% so với quý trước và 39% so với cùng kỳ, mức cao nhất theo quý kể từ năm 2018.

Các khu vực phía Đông Hà Nội và Văn Giang (Hưng Yên) trở thành tâm điểm nhờ các dự án đại đô thị của Vinhomes, Masterise Homes và MIK Group, cho thấy xu hướng tập trung nguồn cung vào các khu đô thị quy mô lớn.

Tại TP.HCM, nguồn cung căn hộ quý 3/2025 đạt 2,549 căn (+143% QoQ và gấp 19 lần cùng kỳ), nâng tổng nguồn cung 9 tháng lên 3,950 căn (+119% YoY). Dù phục hồi mạnh, nguồn cung vẫn thấp hơn đáng kể so với giai đoạn 2018–2022. Lượng giao dịch đạt hơn 4,100 căn (+12% YoY).

Bình Dương tiếp tục là điểm sáng vùng ven, với 11,000 căn mở bán trong 9 tháng, phần lớn có giá dưới 60 triệu đồng/m²,thấp hơn nhiều so với mặt bằng TP.HCM, phản ánh rõ xu hướng dịch chuyển cầu ra khu vực lân cận.

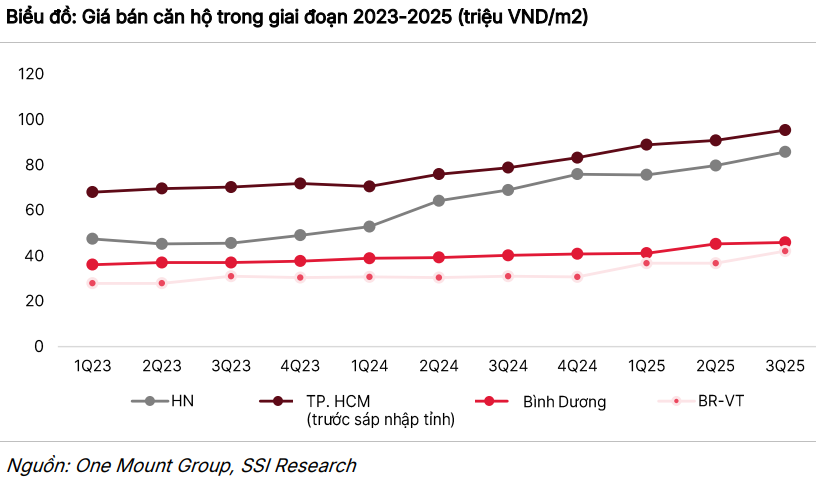

Giá bán căn hộ vẫn duy trì ở mức cao, dù tốc độ tăng chậm hơn. Tại Hà Nội, giá trung bình đạt 86 triệu đồng/m², tăng 23% so với cùng kỳ; tại TP.HCM, giá trung bình đạt 95 triệu đồng/m², tăng 21%. Điều này cho thấy cầu thực vẫn vững vàng trong khi nguồn cung chất lượng cao chiếm tỷ trọng lớn.

Hoạt động doanh nghiệp: Doanh số phục hồi và tái cơ cấu danh mục

Nửa đầu năm 2025, doanh số bán hàng của các doanh nghiệp bất động sản niêm yết đã cải thiện rõ rệt, phản ánh tín hiệu phục hồi thực chất của thị trường. Các chủ đầu tư lớn như Vinhomes, Nam Long, Khang Điền, Đất Xanh, An Gia, DIC Corp, Phát Đạt và HDC đều ghi nhận kết quả tích cực, cho thấy quá trình tái cơ cấu danh mục và khôi phục dòng tiền đang diễn ra hiệu quả.

Vinhomes tiếp tục duy trì vai trò dẫn dắt với quy mô doanh số vượt trội, tập trung vào các dự án đại đô thị tại Hà Nội, Hải Phòng và Long An. Nam Long và An Gia nổi bật ở phân khúc trung cấp vùng ven, nơi tốc độ hấp thụ cao và giá bán hợp lý. Nhóm doanh nghiệp quy mô vừa như Khang Điền, Đất Xanh, DIC Corp hay HDC đã quay lại thị trường với các dự án mới và hoạt động chuyển nhượng giúp lợi nhuận tăng mạnh so với năm trước.

Bước sang quý 4/2025, thị trường dự kiến bước vào giai đoạn mở bán cao điểm, đặc biệt tại khu vực phía Nam, với sự góp mặt của loạt dự án lớn như Green Paradise và Làng Vân (Vinhomes), Gladia (Khang Điền), The Prive (Đất Xanh), Mizuki Park, Southgate, Cần Thơ và Izumi City (Nam Long). Diễn biến này cho thấy sự trở lại đồng loạt của các chủ đầu tư chủ lực, tạo nền cho đà phục hồi mạnh hơn trong giai đoạn cuối năm và sang 2026.

Triển vọng 2026: Chu kỳ phục hồi lan tỏa mạnh ở khu vực phía Nam

Bước sang năm 2026, thị trường bất động sản nhà ở được dự báo tiếp tục phục hồi rõ rệt, khi nguồn cung và cầu cùng cải thiện. Theo CBRE, nguồn cung căn hộ mới tại Hà Nội và TP.HCM dự kiến đạt 54,500 căn trong 2025 (+32% YoY), và 60,300 căn trong 2026 (+11% YoY). Đáng chú ý, các tỉnh vùng ven như Bình Dương, Bà Rịa – Vũng Tàu, Đồng Nai và Tây Ninh dự kiến chiếm khoảng 30% tổng nguồn cung, cho thấy xu hướng mở rộng mạnh mẽ ra ngoài khu vực trung tâm.

Động lực phục hồi chủ yếu đến từ ba yếu tố: tháo gỡ pháp lý nhờ Nghị quyết 171 giúp tái khởi động các dự án bị đình trệ; mặt bằng lãi suất thấp duy trì sức cầu mua nhà thực; và đầu tư hạ tầng liên vùng ngày càng hoàn thiện, rút ngắn khoảng cách di chuyển giữa TP.HCM và các tỉnh lân cận.

Về phía cầu, SSI Research kỳ vọng nhu cầu mua nhà ở thực sẽ tăng lên nhờ tâm lý thị trường cải thiện và chính sách tín dụng ổn định. Tỷ lệ hấp thụ được dự báo duy trì quanh mức 85-90%, tương đương giai đoạn tăng trưởng 2015-2018. Khu vực phía Nam được xem là tâm điểm của chu kỳ mới, nhờ tốc độ đô thị hóa nhanh, quỹ đất lớn và giá còn hợp lý. Các doanh nghiệp như Nam Long, Khang Điền, Đất Xanh và An Gia, với danh mục dự án tập trung tại Đồng Nai, Long An, Bình Dương và TP.Thủ Đức, sẽ là nhóm hưởng lợi trực tiếp từ đà phục hồi này.

Tổng thể, năm 2026 được nhìn nhận là năm củng cố chu kỳ tăng trưởng mới của thị trường nhà ở, khi nguồn cung phục hồi, cầu ở thực gia tăng và vùng động lực phía Nam trở thành tâm điểm phát triển của toàn ngành.

Rủi ro và điều kiện để chu kỳ bền vững

Một rủi ro đáng chú ý là sự mất cân đối trong cơ cấu cung – cầu. Phân khúc cao cấp và hạng sang chiếm tới 75-95% tổng nguồn cung trong năm 2024 và nửa đầu 2025, trong khi nhu cầu thực lại tập trung ở phân khúc trung cấp và bình dân. Ngoài ra, chi phí phát triển dự án tăng mạnh do khung giá đất mới và thiếu hụt vật liệu xây dựng, có thể tác động đến biên lợi nhuận và tốc độ triển khai.

Tuy vậy, Chính phủ đang tích cực thúc đẩy chương trình 1 triệu căn nhà ở xã hội nhằm tái cân bằng cung – cầu. Tính đến quý 3/2025, cả nước đã triển khai 692 dự án với tổng 633,559 căn, đạt 59.6% mục tiêu. Sự phát triển của dòng sản phẩm này sẽ hỗ trợ thanh khoản chung của thị trường và hạn chế rủi ro đầu cơ trong phân khúc cao cấp.

Dự báo tài chính và định giá doanh nghiệp

SSI Research dự báo doanh số bán hàng của VHM tăng 15% trong năm 2025 và 8% trong năm 2026; lợi nhuận tăng 13% và 8% tương ứng. Nam Long và Khang Điền có triển vọng tăng trưởng cao hơn nhờ nền thấp 2024, với doanh số 2025 tăng 119% và 2026 tăng 25%, lợi nhuận tăng 23% và 12-14%.

Về định giá, VHM đang giao dịch ở mức P/B 2.0 lần, tương đương trung bình 5 năm; NLG ở mức 1.5 lần và KDH ở mức 2.0 lần, thấp hơn trung bình lịch sử, cho thấy dư địa tăng giá khi thị trường hồi phục.

SSI vẫn “tin dùng” NLG và KDH trong ngành bất động sản dân cư năm 2026