Phân tích Doanh Nghiệp

GEG – Kỳ vọng Lợi nhuận bùng nổ nhờ Giá điện gió đàm phán thành công và Công suất mới

Công ty Chứng khoán FPT (FPTS) đã đưa ra khuyến nghị MUA đối với cổ phiếu Công ty Cổ phần Điện Gia Lai (GEG) với mức giá mục tiêu là 20,300 VNĐ/cổ phiếu, với tiềm năng tăng giá 26.1% so với giá đóng cửa ngày 02/10/2025. FPTS tin rằng GEG đang bước vào giai đoạn tăng trưởng ổn định nhờ việc vận hành các dự án mới và cải thiện giá bán điện, đặc biệt trong mảng điện gió.

-

GEG ghi nhận lợi nhuận đột biến năm 2025 (+815.8% YoY, đạt 843 tỷ đồng) nhờ hồi tố giá điện gió (443 tỷ) và thoái vốn thủy điện Trường Phú (147 tỷ); sau đó duy trì tăng trưởng LNST ~13.2%/năm đến 2030.

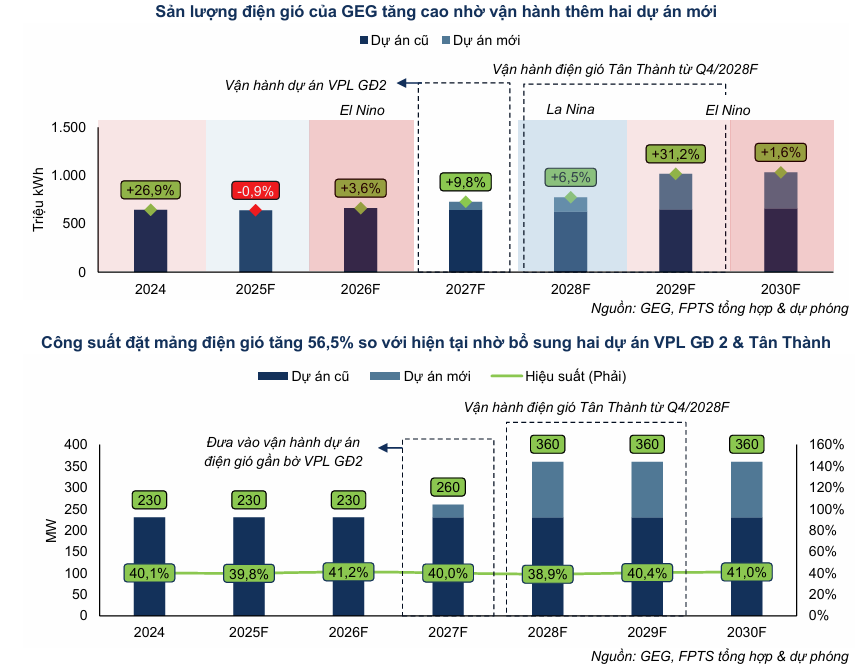

- Điện gió là động lực chính, chiếm 54% doanh thu; giá bán điện gió tăng gấp đôi sau khi EVN chấp thuận khung giá chính thức cho Tân Phú Đông 1 và VPL A7; công suất điện gió sẽ tăng thêm 56.5% đến 2028.

-

Rủi ro từ lãi suất và cơ chế đấu thầu dự án mới, do GEG có 8,000 tỷ nợ vay dài hạn và không còn được chỉ định chủ đầu tư như trước; FPTS vẫn khuyến nghị “MUA” với giá mục tiêu 20,300 đồng/cp (+26.1%)

Tăng trưởng từ Công suất mới và Giá bán cải thiện

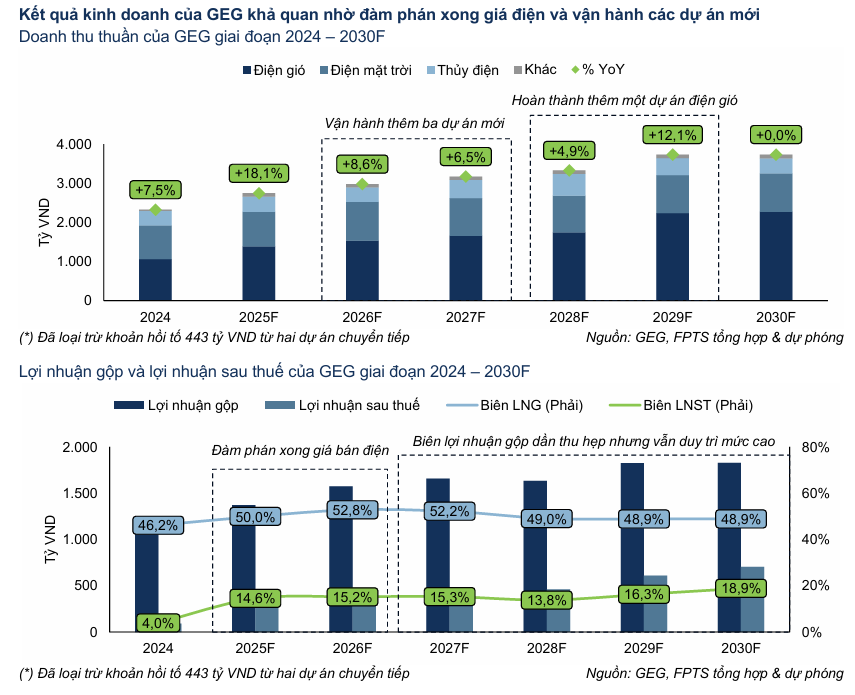

FPTS dự phóng kết quả kinh doanh của GEG sẽ tăng trưởng tích cực trong giai đoạn 2025F – 2030F (sau khi loại bỏ các khoản lợi nhuận bất thường trong năm 2025), với doanh thu thuần tăng trưởng kép (CAGR) +6.4%/năm và Lợi nhuận sau thuế (LNST) tăng trưởng +12.0%/năm. Động lực chính đến từ:

Sản lượng điện tăng cao: Nhờ vận hành thêm bốn dự án mới trong giai đoạn 2026F – Q4/2028F.

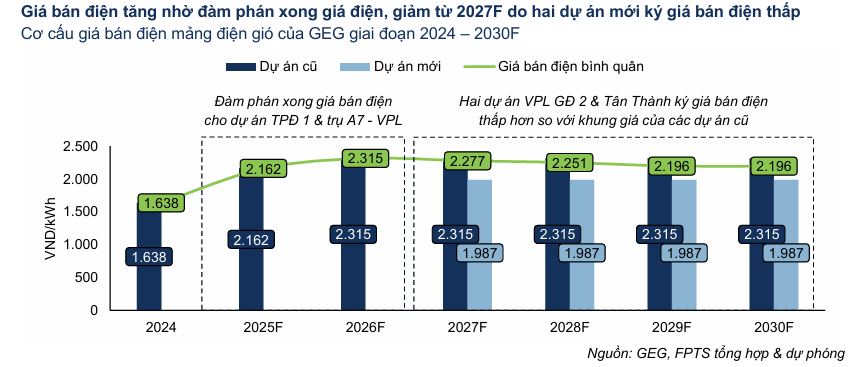

Giá bán điện tăng gấp đôi: Hai dự án điện gió quan trọng là Tân Phú Đông 1 và trụ A7 – VPL đã hoàn tất đàm phán giá bán điện chính thức với EVN, giúp mức giá bán cao gấp đôi so với mức tạm tính trước đó. Điều này đã giúp GEG ghi nhận 443 tỷ đồng lợi nhuận hồi tố trong 6 tháng đầu năm 2025.

Năm 2025 được dự phóng là năm đột biến về lợi nhuận (tăng +815.8% YoY, đạt 843 tỷ VNĐ) chủ yếu nhờ các khoản ghi nhận một lần: 443 tỷ đồng hồi tố giá điện gió và 147 tỷ đồng doanh thu tài chính từ thoái vốn tại Thủy điện Trường Phú.

Sau khi loại bỏ các khoản này, tăng trưởng lợi nhuận được kỳ vọng sẽ bền vững hơn, với LNST tăng trưởng ổn định +13.2%/năm trong giai đoạn 2027F – 2030F, đạt 706 tỷ VNĐ vào năm 2030F.

Triển vọng Chi tiết theo Từng Mảng Kinh doanh

1. Mảng Điện gió (Chiếm 54.0% doanh thu)

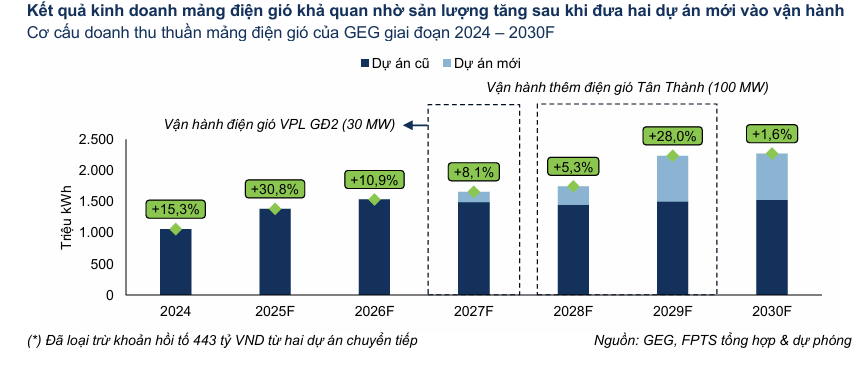

Mảng điện gió là động lực tăng trưởng chính của GEG. Doanh thu dự kiến tăng trưởng với CAGR +10.4%/năm trong giai đoạn 2025F – 2030F nhờ:

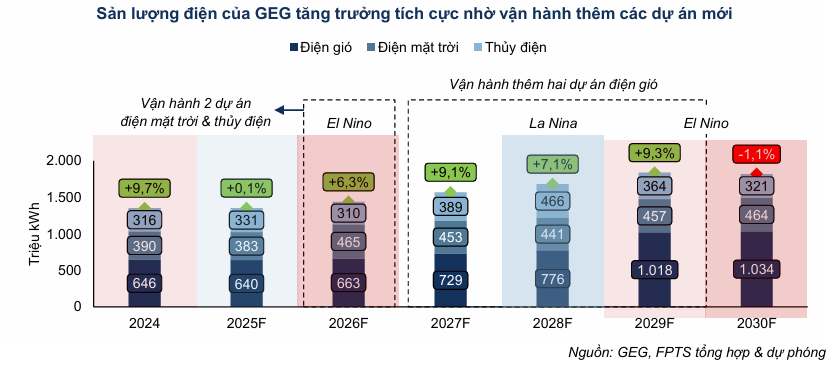

Công suất mở rộng: Sản lượng tăng mạnh nhờ vận hành thêm hai dự án điện gió gần bờ là VPL Giai đoạn 2 (30 MW, từ đầu 2027F) và Tân Thành (100 MW, từ Q4/2028F), nâng tổng công suất điện gió thêm +56.5%.

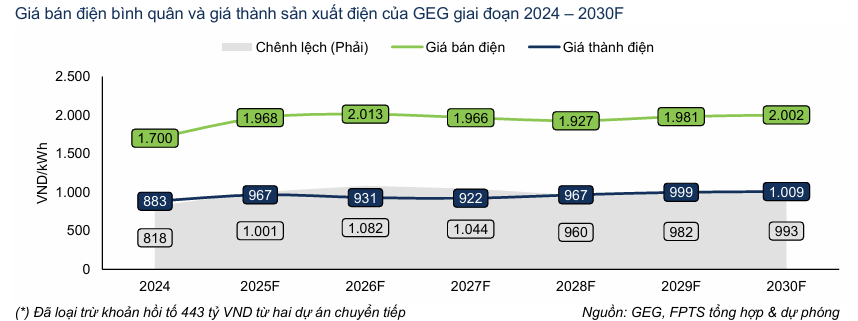

Giá bán cải thiện: Giá bán bình quân toàn danh mục điện gió tăng mạnh trong 2025F–2026F do hai dự án chuyển tiếp (Tân Phú Đông 1 và trụ A7–VPL) bắt đầu bán điện theo khung giá chính thức (cao gấp đôi so với giá tạm tính). Tuy nhiên, giá bán bình quân sẽ giảm dần từ năm 2027F do các dự án mới ký theo khung giá thấp hơn.

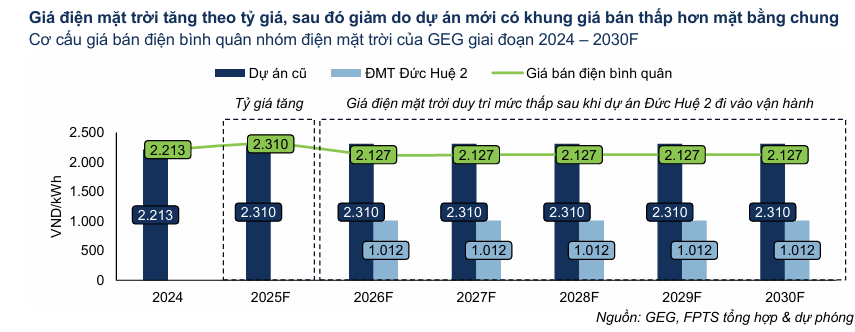

2. Mảng Điện mặt trời (Chiếm 29.9% doanh thu)

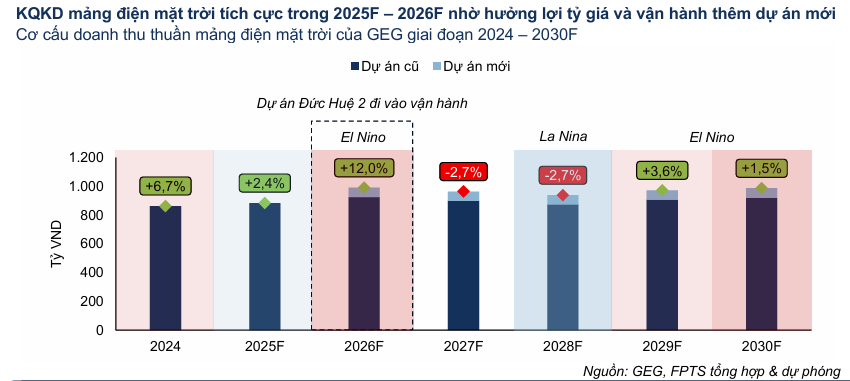

Mảng này duy trì tăng trưởng doanh thu ổn định với CAGR +2.2%/năm nhờ:

Dự án mới: Dự án Đức Huệ 2 (49 MW) sẽ bổ sung công suất từ năm 2026F.

Hưởng lợi tỷ giá: Các dự án điện mặt trời hưởng cơ chế giá FiT cố định bằng USD sẽ được lợi từ xu hướng tăng của tỷ giá USD/VND.

Biến động thời tiết: Sản lượng điện phục hồi nhờ thời tiết dự kiến nghiêng về pha El Nino (khô nóng, thuận lợi cho bức xạ mặt trời).

FPTS kỳ vọng giá bán điện mặt trời tăng +4.4% YoY (đạt 2,310 VND/kWh) trong năm 2025F, nhờ các dự án hưởng cơ chế FiT (giá bán cố định bằng USD) được lợi từ xu hướng tăng +4.0% YoY của tỷ giá USD/VND.

Trong năm 2026F, giá bán điện bình quân dự kiến giảm -7.9% YoY (còn 2,127 VND/kWh) do dự án Đức Huệ 2 (49 MW) chính thức vận hành, nhưng có khung giá bán thấp hơn -56.2% (đạt 1,012 VND/kWh, tương đương khung giá trần năm 2025) so với các dự án cũ vốn đang hưởng FiT.

Giá bán điện mặt trời sau đó đi ngang trong giai đoạn 2027F – 2030F, do không còn dự án mới bổ sung và các dự án hiện hữu đã ổn định vận hành dưới khung giá cố định.

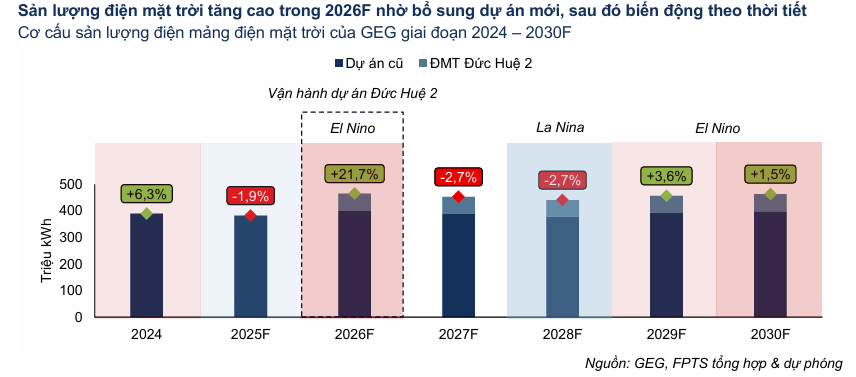

FPTS dự phóng sản lượng điện mặt trời của GEG tăng trưởng với CAGR +3.9%/năm trong giai đoạn 2025F – 2030F, đạt 464 triệu kWh vào năm 2030F. Đối với các dự án hiện hữu, sản lượng dự kiến tăng trưởng nhẹ với CAGR +0.8%/năm, đạt 398 triệu kWh vào năm 2030F (tương ứng 85.9% tổng sản lượng điện mặt trời hàng năm). Nguyên nhân do điều kiện thời tiết dự báo phần lớn nghiêng về pha nóng trong giai đoạn tới, thuận lợi cho bức xạ mặt trời.

Động lực tăng trưởng đến từ bổ sung dự án mới, dự kiến mang lại ~64 triệu kWh/năm trong giai đoạn 2026F –2030F (chiếm 14.1% sản lượng điện mặt trời hàng năm). Cụ thể, GEG dự kiến đưa vào vận hành dự án Điện mặt trời Đức Huệ 2 (49 MW) từ đầu năm 2026F, giúp GEG nâng công suất điện mặt trời thêm +16.4% so với hiện tại, đạt 348 MW.

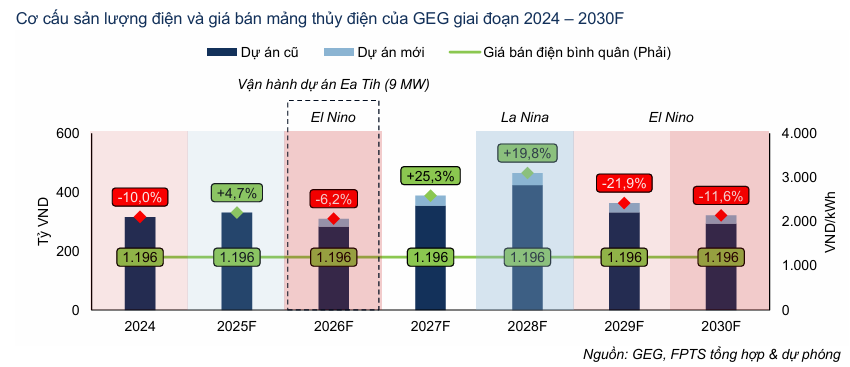

3. Mảng Thủy điện (Chiếm 13.6% doanh thu)

Doanh thu thủy điện dự kiến giảm nhẹ với CAGR -0.6%/năm trong giai đoạn 2025F–2030F do sản lượng biến động theo chu kỳ thủy văn ENSO, do giá bán duy trì đi ngang ở mức 1,196 VND/kWh trong cả giai đoạn 2024 -2030F.

Tuy nhiên, mảng này được bổ sung dự án Ea Tih (9 MW) từ năm 2026F. Biên lợi nhuận gộp vẫn duy trì mức cao (~52–54%) nhờ cơ chế Biểu giá chi phí tránh được ổn định.

Rủi ro Đầu tư

FPTS cũng nhấn mạnh hai rủi ro chính mà GEG phải đối mặt:

- Rủi ro Lãi suất: GEG có gần 8,000 tỷ VNĐ nợ vay dài hạn áp dụng cơ chế lãi suất thả nổi. Mỗi 1% lãi suất tăng thêm có thể làm chi phí lãi vay tăng khoảng 80 tỷ VNĐ (tương đương 86.7% LNST 2024), khiến giá mục tiêu của cổ phiếu giảm -5.8%.

- Rủi ro Cạnh tranh từ Chính sách: Các dự án điện mới hiện phải áp dụng cơ chế đấu thầu công khai thay vì chỉ định chủ đầu tư như trước. Điều này khiến GEG gặp khó khăn hơn trong việc giành được các dự án mới, ảnh hưởng đến tốc độ mở rộng công suất dài hạn.

- Tiềm năng DPPA: Mặc dù cơ chế mua bán điện trực tiếp (DPPA) có thể giúp GEG giải tỏa thêm 5–10% công suất vận hành hiện hữu (mang lại 85–170 tỷ VNĐ doanh thu/năm), FPTS chưa đưa yếu tố này vào mô hình dự phóng do cơ chế này vẫn đang trong quá trình hoàn thiện pháp lý.

Định giá và khuyến nghị

Công ty Chứng khoán FPT (FPTS) đã đưa ra khuyến nghị MUA đối với cổ phiếu Công ty Cổ phần Điện Gia Lai (GEG) với mức giá mục tiêu là 20,300 VNĐ/cổ phiếu, với tiềm năng tăng giá 26.1% so với giá đóng cửa ngày 02/10/2025. FPTS tin rằng GEG đang bước vào giai đoạn tăng trưởng ổn định nhờ việc vận hành các dự án mới và cải thiện giá bán điện, đặc biệt trong mảng điện gió.

HSC (31.7.2025) khuyến nghị Tăng tỷ trọng đối với GEG và đưa ra giá mục tiêu 18,800: HSC cho rằng GEG là một trong những doanh nghiệp đầu tiên có thể hưởng lợi từ cơ chế DPPA, sau khi đã ký được hợp đồng mua bán điện (PPA) cho dự án điện gió Tân Phú Đông 1.

Trung Nam vượt khó, nhưng PC1 và GEG là hai ứng cử viên cần chú ý!

Trên đồ thị, GEG có RS=53, hoạt động ở mức trung bình. Không có sóng ngành điện để hỗ trợ giá cổ phiếu.

GEG hiện đang tích lũy quanh MA150 ngày và MA200 ngày, ngay dưới MA50 ngày. Chưa có tín hiệu giao dịch ở thời điểm hiện tại.