Phân tích Doanh Nghiệp

PLX – Định giá Hấp dẫn bất chấp Dự Thảo Số 7 Kém Thuận lợi hơn

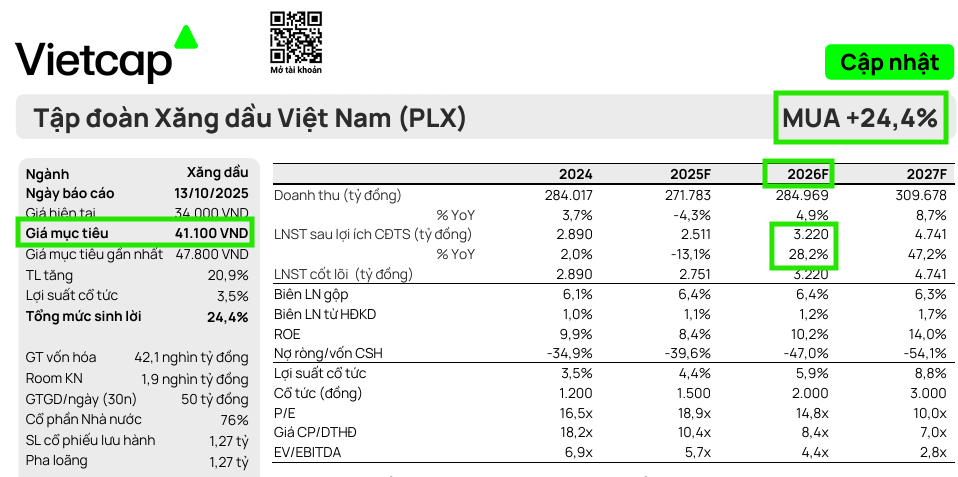

Công ty Chứng khoán Vietcap duy trì khuyến nghị MUA đối với cổ phiếu Tập đoàn Xăng Dầu Việt Nam (PLX) nhưng điều chỉnh giảm 14% giá mục tiêu xuống còn 41,100 đồng/cổ phiếu. Việc điều chỉnh giá mục tiêu này phản ánh mức giảm 12% trong tổng dự báo Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST sau lợi ích CĐTS) của Vietcap cho giai đoạn 2025–2029.

-

Vietcap duy trì khuyến nghị MUA với PLX, nhưng giảm giá mục tiêu 14% xuống 41,100 đồng/cp do dự thảo Nghị định xăng dầu mới làm giảm biên lợi nhuận gộp/lít và ảnh hưởng đến tăng trưởng LNST giai đoạn 2025–2029.

- LNST quý III/2025 ước đạt 430 tỷ đồng (+557% YoY, -67% QoQ); giá dầu Brent giảm 19% và chính sách điều hành giá nội địa siết chặt khiến lợi nhuận giảm so với quý trước dù sản lượng bán hàng tăng.

-

Triển vọng dài hạn vẫn tích cực nhờ chuyển sang xăng E10 từ tháng 4/2026, giúp cải thiện biên lợi nhuận; PLX có định giá hấp dẫn với P/E 2026 là 14.8x, thấp hơn 29% so với trung vị 5 năm

Dự thảo số 7 của nghị định xăng dầu kém tích cực hơn

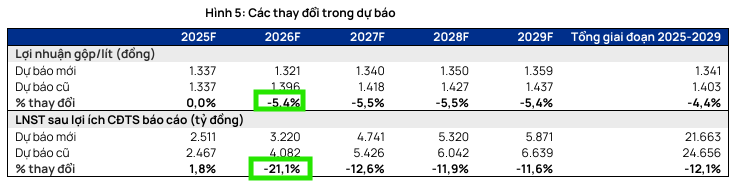

Tổng dự báo LNST sau lợi ích CĐTS thấp hơn chủ yếu do mức điều chỉnh giảm 4.4% trong lợi nhuận gộp bình quân trên mỗi lít (LN gộp/lít), đến từ ba yếu tố chính.

Thứ nhất, Dự thảo 7 của Nghị định Xăng dầu đưa ra cơ chế tính toán giá bán lẻ kém thuận lợi hơn so với Dự thảo 6. Dự thảo mới thay thế cấu phần chi phí thực tế bằng thành phần chi phí định mức được Chính phủ điều chỉnh hàng năm, làm hạn chế tính linh hoạt và giảm cơ sở tăng trưởng lợi nhuận gộp/lít.

Vietcap đã dời giả định ngày có hiệu lực của cơ chế định giá mới này chậm lại một năm, sang tháng 1/2027.

Thứ hai, việc loại bỏ giả định tăng chi phí định mức 30 đồng/lít từ tháng 7/2025 làm giảm cơ sở tăng trưởng LN gộp/lít trong năm 2026.

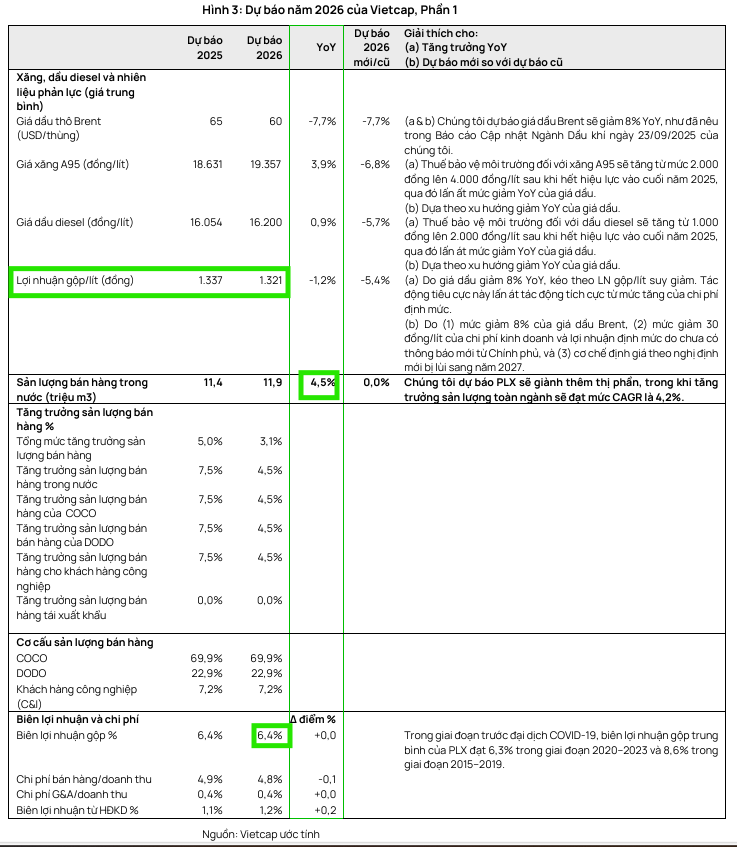

Thứ ba, mức điều chỉnh giảm 8% đối với giá dầu Brent tạo ra những thách thức trong năm 2026.

Trong ngắn hạn, Vietcap dự báo LNST sau lợi ích CĐTS cốt lõi năm 2025 sẽ giảm 13% so với cùng kỳ, xuống còn 2,511 tỷ, do mức giảm 19% của giá dầu Brent tác động lớn hơn so với mức tăng 7.5% của sản lượng bán hàng nội địa.

Đối với năm 2026, Vietcap kỳ vọng LNST sau lợi ích CĐTS cốt lõi sẽ tăng 17%, đạt 3,220 tỷ, dựa trên sản lượng bán hàng tăng 4.5%.

Vietcap dự phóng tốc độ tăng trưởng kép hàng năm (CAGR) của Thu nhập trên mỗi cổ phần (EPS) báo cáo đạt 37% cho giai đoạn 2025–2027. Đà tăng trưởng này được thúc đẩy bởi CAGR sản lượng 4.5% (cao hơn mức tăng trưởng ngành là 4.2%) và sự phục hồi của biên lợi nhuận hoạt động kinh doanh (HĐKD) lên 1.7% vào năm 2027, sau khi cơ chế định giá mới có hiệu lực và biến động giá dầu ở mức vừa phải.

Theo MBS, lợi nhuận sau thuế quý 3 của PLX ước khoảng 430 tỷ, tuy tăng 557% so với cùng kỳ nhưng giảm 67% so với quý trước.

Q3/2025 giá dầu dao động trong biên hẹp tương đối ổn định, chính sách điều hành giá xăng dầu nội địa đang siết chặt, biên chênh lệch khó duy trì cao nên LN ròng ước tính giảm so với quý liền trước. Tuy nhiên, nhu cầu xăng dầu vẫn giữ ở mức cao do mùa xây dựng, sản xuất và du lịch nên dự phóng LN ròng vẫn tăng trưởng tốt so với cùng kỳ.

Các yếu tố hỗ trợ và rủi ro khác

Đà tăng trưởng doanh số của PLX tiếp tục được củng cố mạnh mẽ. Thị phần của công ty ước tính đạt 45.4% tính đến cuối tháng 6/2025, cho thấy vị thế dẫn đầu thị trường. Sản lượng bán hàng sơ bộ 9 tháng đầu năm 2025 tăng 8.8% so với cùng kỳ, vượt kế hoạch cả năm (8%).

PLX được hưởng lợi từ việc Việt Nam chuyển đổi hoàn toàn sang xăng E10 từ tháng 4/2026. Vietcap ước tính xăng E10-RON95 sẽ mang lại lợi nhuận ròng cao hơn 10% so với xăng thông thường, nhờ biên lợi nhuận pha trộn nội bộ và mức tăng của chi phí kinh doanh và lợi nhuận định mức. Điều này củng cố khả năng sinh lời và vai trò dẫn đầu của PLX trong quá trình chuyển đổi sang nhiên liệu sạch hơn.

Yếu tố hỗ trợ khác bao gồm khả năng tăng vốn điều lệ thông qua cổ tức bằng cổ phiếu và việc không ghi nhận khoản lỗ từ thoái vốn Petrolimex Lào.

Rủi ro chính mà PLX phải đối mặt là giá dầu biến động bất lợi. Tuy nhiên, Vietcap lưu ý rằng đà giảm 8% của giá dầu Brent trong năm 2026 (sau mức giảm 19% trong năm 2025) là biến động ở mức vừa phải và môi trường kinh doanh ít thách thức hơn cho các nhà phân phối.

Định giá và khuyến nghị

Vietcap (13.10.2025) duy trì khuyến nghị MUA đối với cổ phiếu Tập đoàn Xăng Dầu Việt Nam (PLX) nhưng điều chỉnh giảm 14% giá mục tiêu xuống còn 41,100 đồng/cổ phiếu.

Mặc dù giá mục tiêu được điều chỉnh giảm, PLX vẫn có định giá hấp dẫn với P/E dự phóng năm 2026 là 14.8 lần, thấp hơn 29% so với P/E trung vị 5 năm của công ty là 20.8 lần. Vietcap tin rằng lượng tiền mặt dồi dào của PLX hỗ trợ cho giả định lợi suất cổ tức sẽ tăng gấp đôi vào năm 2027 so với năm 2025.

Như vậy, Vietcap đang kém lạc quan hơn so với giá mục tiêu 44,000-47,000 của các CTCK vào tháng 8.

HSC (5.8.2025), duy trì khuyến nghị MUA VÀO, với giá mục tiêu ở mức 44,000 đồng/cp, với dự báo năm 2025 doanh thu ước tính đạt 249,883 tỷ đồng (-12% YoY), và LNST đạt 2,205 tỷ đồng (-23.7% YoY). Riêng năm 2026, PLX tăng trưởng dương trở lại, với doanh thu dự báo đạt 258,580 tỷ đồng (+3.48%YoY) và LNST đạt 3,909 tỷ đồng, tăng đột biến 77% so với cùng kỳ

Vietcap (4.8.2025), nâng giá mục tiêu thêm 11% lên 47,800 đồng/cổ phiếu và duy trì khuyến nghị MUA,

Trên đồ thị, RS của PLX là 17, nằm trong số các cổ phiếu hoạt động kém trên thị trường. Hiện BSR đang là cổ phiếu dẫn dắt với câu chuyện tăng vốn, vào VN30 và tìm đối tác chiến lược.

Không có tín hiệu giao dịch hiện tại ở PLX, cổ phiếu đang nằm ở vùng hỗ trợ quanh 33,000 đồng.