Phân tích Doanh Nghiệp

Triển Vọng Ngành Đường Niên Vụ 2025-2026: Khó Khăn Chưa Qua Đi và Áp Lực Giảm Giá. Update QNS

Công ty Chứng khoán Rồng Việt (VDSC) nhận định triển vọng ngành đường Việt Nam trong niên vụ mới 2025-2026 vẫn còn nhiều thách thức, với áp lực giảm giá đường trong nước do sự kết hợp của nguồn cung toàn cầu phục hồi, tồn kho trong nước dư thừa kỷ lục và tình trạng đường lậu cùng đường lỏng HFCS gia tăng. VDSC khuyến nghị nhà đầu tư cần theo dõi sát sao diễn biến giá đường nội địa.

-

Giá đường thế giới và trong nước đều giảm mạnh, do nguồn cung phục hồi từ Brazil và Ấn Độ, tồn kho nội địa dư thừa kỷ lục, và đường lậu cùng đường lỏng HFCS tràn vào thị trường gây áp lực cạnh tranh.

- QNS bị ảnh hưởng bởi biên lợi nhuận mảng đường suy giảm, nhưng vẫn duy trì lợi thế nhờ mảng sữa Vinasoy có biên gộp cao (~43.9%) và thị phần dẫn đầu; MAS dự báo LNST QNS năm 2025 giảm 12.6%, nhưng sẽ phục hồi từ 2026.

-

QNS có nền tảng tài chính vững và chiến lược đầu tư dài hạn, với 4,611 tỷ đồng tiền ròng và kế hoạch đầu tư 3,758 tỷ vào nâng cấp nhà máy đường, điện sinh khối và Ethanol An Khê, đón đầu xu hướng xăng sinh học E10 từ 2026.

Giá Đường Thế giới Hạ Nhiệt và Dự kiến Ở Mức Thấp

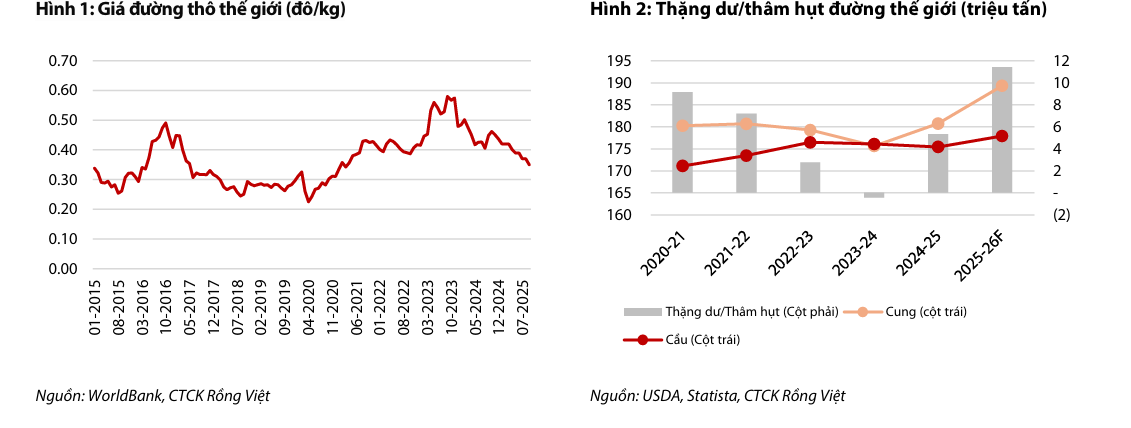

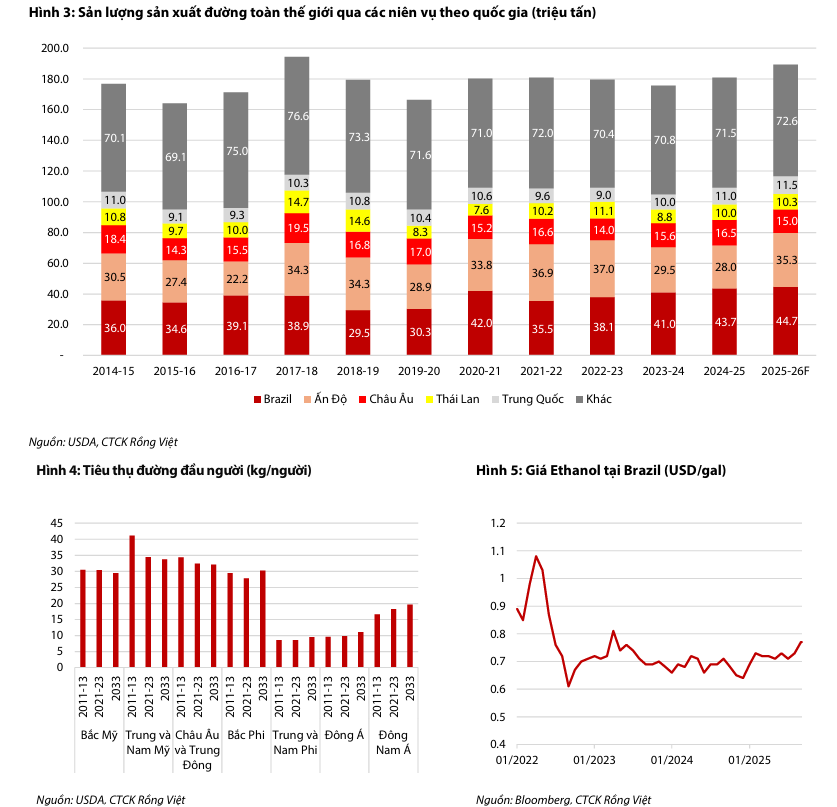

Tính đến tháng 9 năm 2025, giá đường thô thế giới đạt 0.35 USD/kg, giảm 21.9% so với cùng kỳ và dự kiến tiếp đà sụt giảm trong thời gian tới do hai yếu tố cung cầu chính:

Nguồn Cung Phục hồi:

- Brazil: Sản lượng phục hồi nhờ thời tiết thuận lợi cho mùa vụ 2025-2026. Ngoài ra, giá dầu thô giảm kéo theo giá Ethanol giảm, khuyến khích các nhà máy đường chuyển sang nghiền mía thay vì sản xuất Ethanol, đẩy tổng sản lượng đường thế giới dự kiến đạt 189.3 triệu tấn (+4.7% so với cùng kỳ).

- Ấn Độ: Dự kiến nới lỏng lệnh cấm xuất khẩu đường trong niên vụ 2025-2026, cùng với sản lượng sản xuất có khả năng tăng nhờ thời tiết thuận lợi, sẽ đẩy tăng nguồn cung ra thị trường.

Nguồn Cầu Bão hòa: Nhu cầu tiêu thụ đường toàn cầu chỉ được dự đoán tăng 1.4% so với cùng kỳ, đạt 178 triệu tấn. Nhu cầu này đã đi vào pha bão hòa với tốc độ tăng trưởng kép hàng năm (CAGR) giai đoạn 2014-2024 chỉ đạt 0.5%, dẫn đến tình trạng thặng dư đường toàn cầu mở rộng thêm.

Áp Lực Giảm Giá Đường Trong Nước Kéo Dài

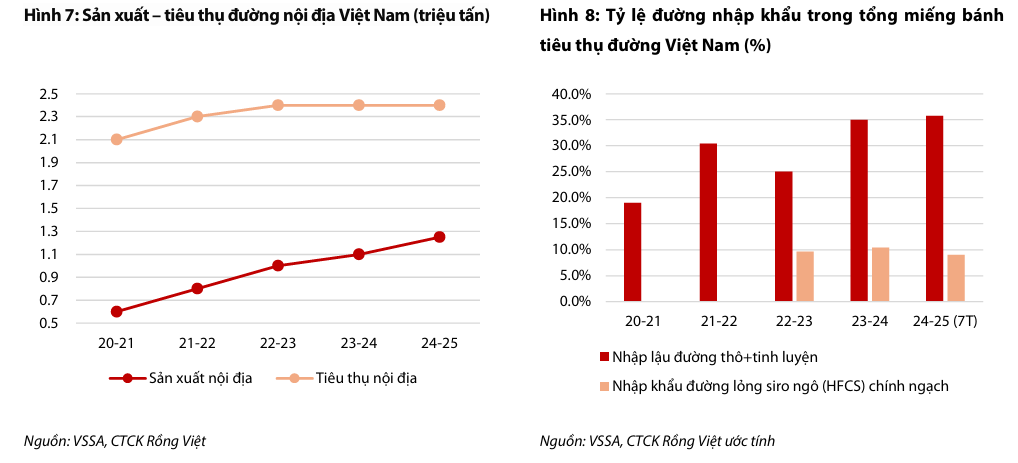

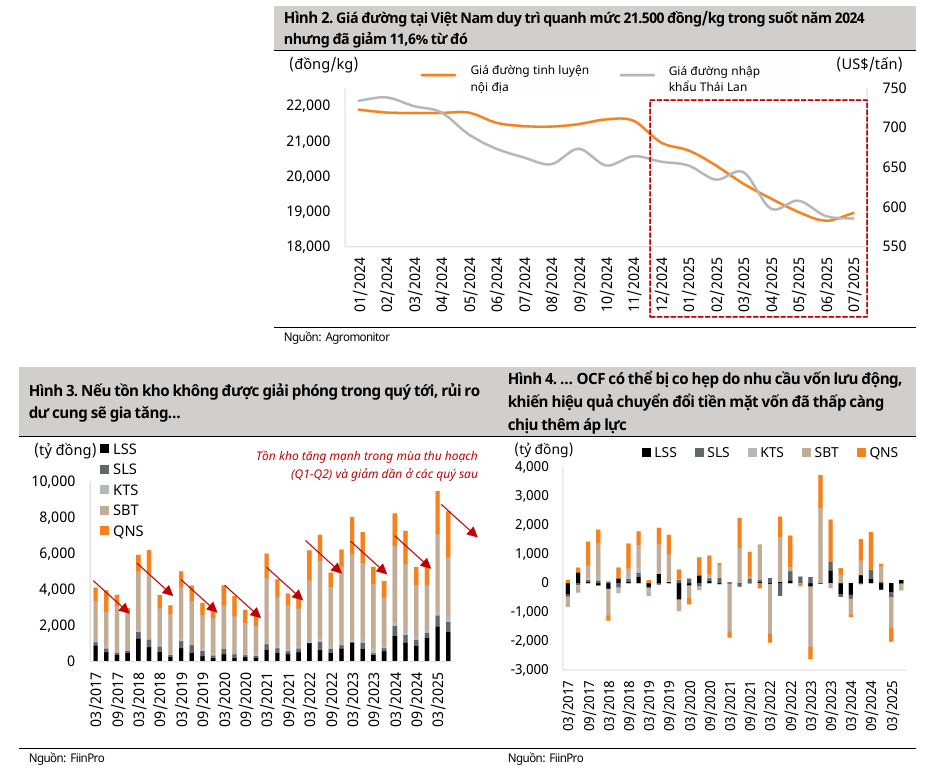

Mặc dù đã có chính sách bảo hộ ngành đường bằng việc áp thuế chống bán phá giá và chống trợ cấp đối với đường mía Thái Lan (áp dụng đến 15/6/2026), nhưng triển vọng giá đường trong nước cho niên vụ 2025-2026 vẫn không khả quan. Tính đến tháng 9/2025, giá đường An Khê tại nhà máy đã giảm mạnh 13.0% so với cùng kỳ, đạt 17,500 đồng/kg.

Các yếu tố gây áp lực chính bao gồm:

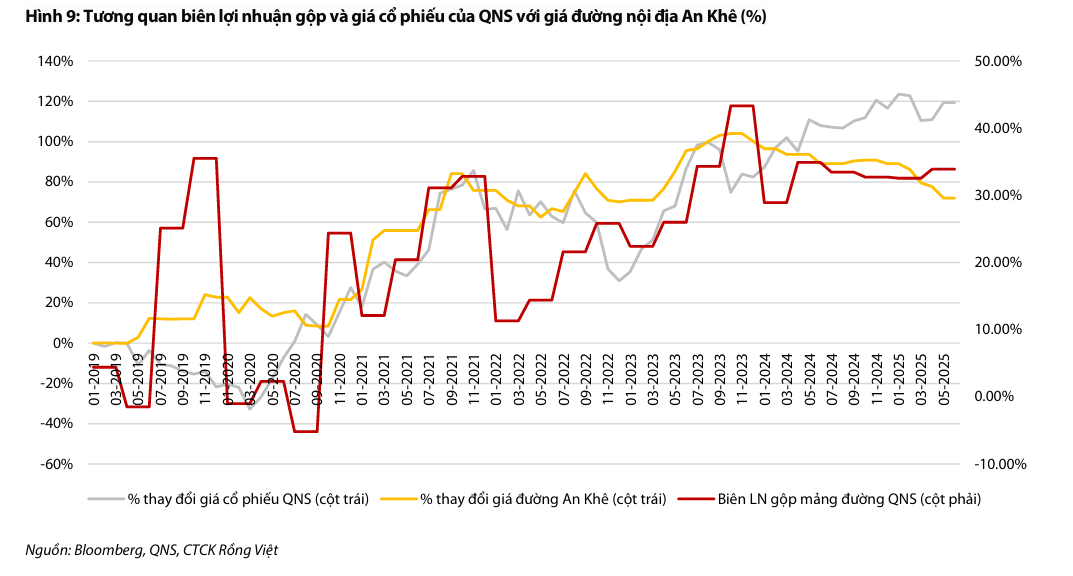

- Tồn Kho Dư Thừa Lịch Sử: Sản lượng sản xuất trong nước tăng tốt trong niên vụ 2024-2025 (+13.6% so với cùng kỳ) nhờ thời tiết thuận lợi và việc mở rộng vùng trồng của các doanh nghiệp lớn (QNS, SBT). Tuy nhiên, theo Hiệp hội Mía đường Việt Nam (VSSA), lượng đường tồn kho đã lên mức kỷ lục, chiếm hơn 70% sản lượng vụ 2024-2025, gây áp lực tài chính rất lớn lên các nhà máy, buộc các doanh nghiệp phải chấp nhận hạ giá bán hoặc giữ giá bán thấp để giải phóng tồn kho.

- Đường Mía Lậu: Tình trạng nhập khẩu đường mía lậu (từ Thái Lan, Campuchia, Lào) với giá rẻ vẫn chưa chấm dứt. Số liệu cho thấy 6 tháng đầu năm 2025, toàn ngành chỉ bán được khoảng 400,000 tấn, trong khi nhu cầu thực tế là 1.2 triệu tấn (200,000 tấn/tháng), cho thấy lượng đường lậu đang chiếm lĩnh thị trường.

- Mối Đe Dọa từ Đường Lỏng HFCS: Áp lực từ đường lậu chưa kịp được giải quyết thì tình trạng gia tăng nhập khẩu đường lỏng siro ngô (HFCS) tiếp tục trở thành mối đe dọa trực tiếp. HFCS có chi phí thấp hơn (khoảng 9,000–15,000 VNĐ/kg so với 18,000–20,000 VNĐ/kg của đường mía), độ ngọt cao và ổn định, khiến nó được ưa chuộng trong ngành công nghiệp thực phẩm và nước giải khát (chiếm khoảng 10% tiêu thụ đường Việt Nam). VDSC lưu ý rằng HFCS được xem là không tốt cho sức khỏe và nếu đà tăng trưởng này mạnh mẽ hơn, sẽ ảnh hưởng nghiêm trọng đến hoạt động kinh doanh và lợi nhuận của các doanh nghiệp đường nội địa như QNS.

Khuyến nghị Đầu tư

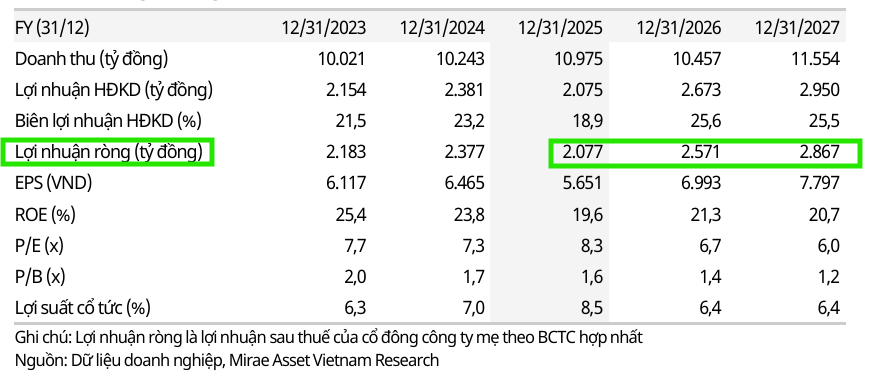

VDSC nhận thấy có mối liên hệ gần gũi giữa diễn biến giá đường trong nước và giá cổ phiếu ngành đường như QNS, với hệ số tương quan 90%. Việc giá đường giảm mạnh sẽ ảnh hưởng đáng kể đến lợi nhuận của các doanh nghiệp này, đặc biệt khi họ phải duy trì giá thu mua mía bảo hiểm tối thiểu cho nông dân (tối thiểu 0.9 triệu đồng/tấn).

Tổng hợp lại, các “điểm mấu chốt” cần được giải quyết cho sự tăng trưởng trở lại của ngành đường trong năm 2026 là: kiểm soát tồn kho lớn, ngăn chặn hiệu quả đường mía lậu, và kiểm soát sự gia tăng của đường lỏng siro ngô (HFCS).

VDSC khuyến nghị nhà đầu tư theo dõi chặt chẽ các chuyển động của giá đường trong nước để thực hiện hành động hợp lý với các khoản đầu tư cổ phiếu ngành đường trong ngắn và dài hạn.

Công ty Chứng khoán Mirae Asset (MAS, ngày 17.9.2025) khuyến nghị Tăng tỷ trọng đối với cổ phiếu Công ty Cổ phần Đường Quảng Ngãi (QNS) với giá mục tiêu 52,250 đồng/cổ phiếu. MAS nhận định QNS có nền tảng kinh doanh đa ngành vững chắc, trong đó, mảng sữa đậu nành (Vinasoy) đóng vai trò là “bộ đệm” lợi nhuận với biên gộp ổn định, giúp công ty vượt qua giai đoạn thách thức của ngành đường, đồng thời mở ra giai đoạn tăng trưởng mới thông qua chiến lược đầu tư mở rộng công suất.

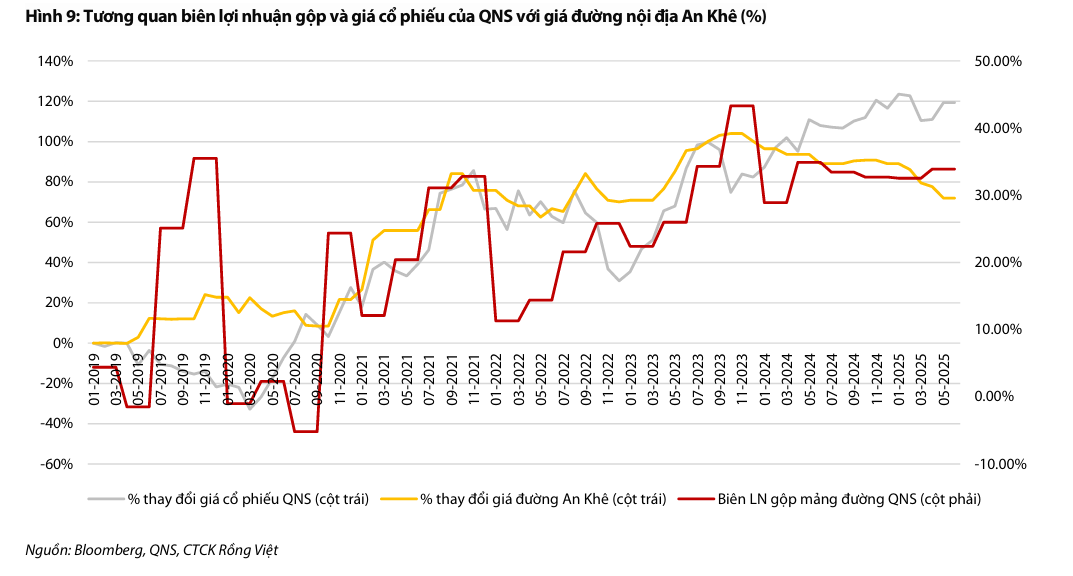

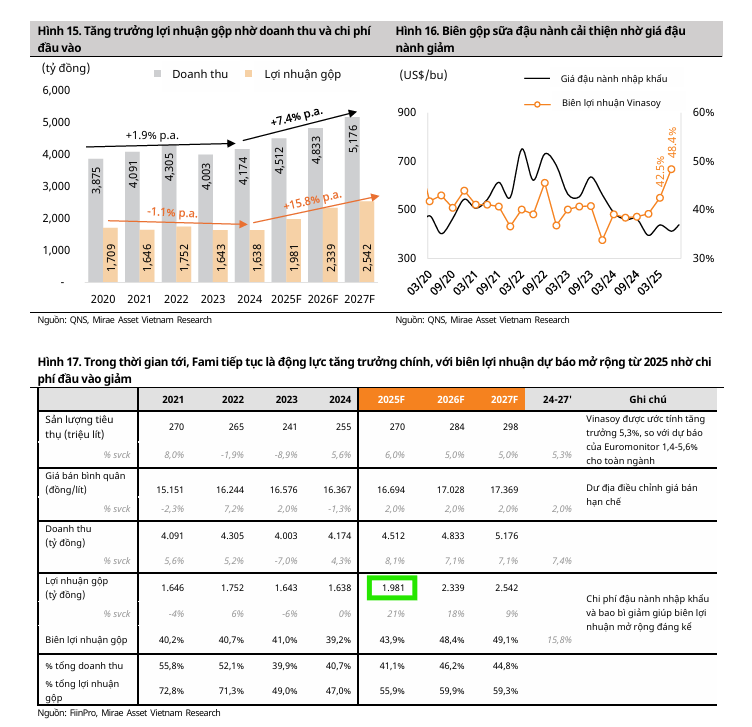

MAS dự phóng doanh thu QNS năm 2025F đạt 10,975 tỷ đồng (+7.1% so với cùng kỳ) và Lợi nhuận sau thuế (LNST) ước tính đạt 2,077 tỷ đồng (-12.6% so với cùng kỳ) do áp lực biên từ đường. Tuy nhiên, LNST được kỳ vọng sẽ phục hồi và tăng trưởng bình quân 17.6% trong giai đoạn 2026F-2027F.

- Mảng Đường: Doanh thu dự kiến đạt 4,386 tỷ đồng (+11.3% so với cùng kỳ) nhưng biên gộp thu hẹp còn 23.1%. Giá bán bình quân dự kiến giảm còn 17.5 triệu đồng/tấn (-5% so với cùng kỳ) do sức ép từ đường nhập khẩu giá rẻ (từ Myanmar, Malaysia) và tồn kho nội địa cao.

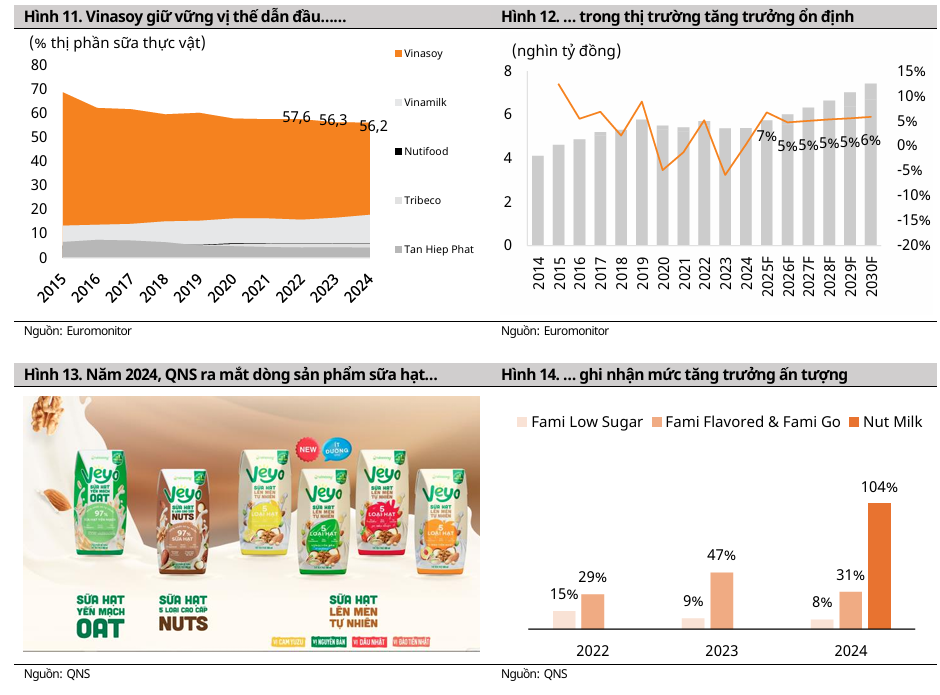

- Mảng Sữa (Vinasoy): Doanh thu được kỳ vọng đạt 4,512 tỷ đồng (+8.1% so với cùng kỳ) với biên gộp cải thiện lên 43.9% (tăng 4.7 điểm phần trăm so với cùng kỳ) nhờ chi phí đậu nành giảm. Mặc dù thị trường sữa đậu nành bão hòa, Vinasoy vẫn là động lực lợi nhuận chính, với danh mục sữa hạt cao cấp Veyo là động lực bổ sung.

MAS tin rằng QNS duy trì nền tảng vững chắc dù biên lợi nhuận mảng đường biến động trong ngắn hạn, dựa trên các yếu tố sau:

- Biên Lợi nhuận Ổn định từ Mảng Sữa: Vinasoy tiếp tục giữ vị thế dẫn đầu thị trường sữa thực vật Việt Nam với 56.2% thị phần (2024), trong đó Fami chiếm 90.6% thị phần sữa đậu nành đóng hộp. Biên lợi nhuận gộp của Vinasoy đạt 39.6% (6T2025), đóng góp 53.9% tổng lợi nhuận gộp của QNS. Giá đậu nành thế giới được dự báo tiếp tục hạ nhiệt đến cuối 2025F và duy trì ở mức thấp đến 2027F, tạo dư địa mở rộng biên lợi nhuận cho Vinasoy (dự phóng đạt 43.9% – 49.1% giai đoạn 2025-2027F), trở thành động lực lợi nhuận chính bù đắp cho mảng đường.

- Mảng Đường Duy trì Lợi thế Biên Vượt trội: Ngành đường Việt Nam đang đối diện với thách thức lớn: tồn kho tích lũy cao (700,000 tấn, tương đương 55.3% sản lượng) và áp lực giảm giá bán (giá đường trắng lùi về 17,400–18,200 đồng/kg). Tuy biên gộp mảng đường 6T2025 giảm 8.5 điểm phần trăm so với cùng kỳ, QNS vẫn duy trì mức biên cao hơn đáng kể so với các doanh nghiệp cùng ngành, đạt 23.2% so với SBT (10%) và LSS (14%) trong 6T2025. Lợi thế biên này giúp QNS có bộ đệm tốt hơn trước áp lực giảm giá ngành.

- Sức khỏe Tài chính Lành mạnh Hỗ trợ Đầu tư: QNS duy trì cơ cấu vốn thận trọng với nợ vay thấp và lượng tiền ròng 4,611 tỷ đồng trong 6T2025 (tương đương 46% vốn chủ). Nguồn tiền dồi dào này cho phép công ty theo đuổi chiến lược đầu tư mở rộng công suất với tổng vốn ước tính 3,758 tỷ đồng vào ba dự án chiến lược tại An Khê: nâng cấp nhà máy đường, nâng cấp nhà máy điện sinh khối (lên 135 MW) và xây dựng nhà máy Ethanol An Khê (công suất 200,000 lít/ngày), có ý nghĩa chiến lược trong bối cảnh đề xuất áp dụng xăng sinh học E10 toàn quốc từ 2026. Ngoài ra, QNS duy trì chính sách cổ tức cao (cổ tức tiền mặt 40% năm 2024, lợi suất 7.0%).

Elibook Team cho rằng, QNS là dạng cổ phiếu giá trị và nên mua khi có chiết khấu sâu hợp lý. Hiện QNS đang ở vùng quan sát để tích lũy vào khi cổ phiếu có thể hình thành mẫu hình Hai Đáy. Không có khuyến nghị giao dịch ở thời điểm này.