Phân tích Doanh Nghiệp

BMP: Lợi nhuận kỷ lục, dẫn đầu ngành nhựa trong chu kỳ hồi phục xây dựng

Kết quả quý 3/2025 của Nhựa Bình Minh (BMP) đạt mức kỷ lục, phản ánh đà phục hồi của ngành xây dựng và lợi thế lớn từ giá nguyên liệu PVC giảm mạnh. Dù chưa công bố định giá mới, SSI cho biết giá cổ phiếu BMP đã tăng 23% kể từ lần nâng khuyến nghị gần nhất và vượt giá mục tiêu 158,700 đồng/cp.

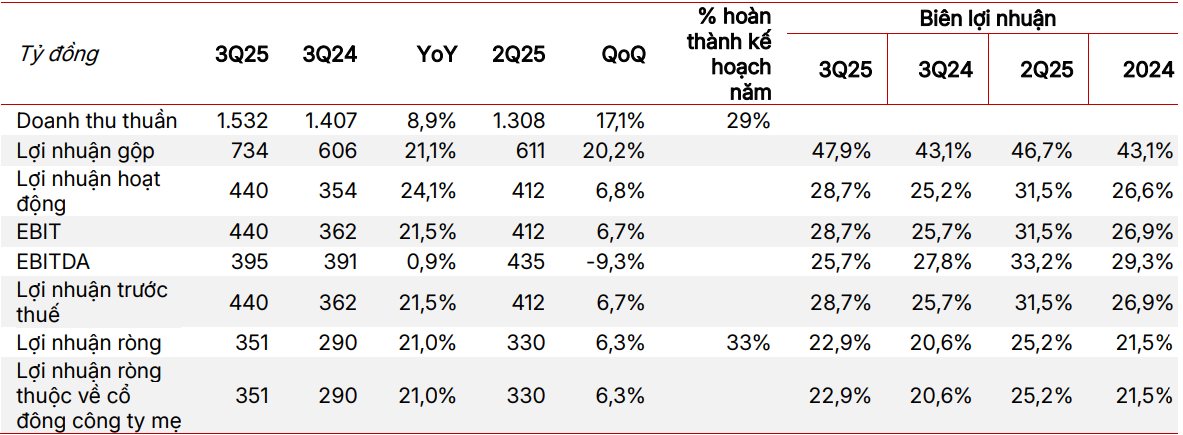

- Quý 3/2025, BMP ghi nhận doanh thu 1,554 tỷ đồng (+9.3% yoy), lợi nhuận sau thuế 351 tỷ đồng (+21% yoy), biên lợi nhuận ròng 22.9%, cao nhất lịch sử. Lũy kế 9 tháng, BMP hoàn thành 82% kế hoạch lợi nhuận năm. Giá PVC giảm 18.3% yoy giúp biên gộp tăng lên 47,9%, trong khi nhu cầu ống nhựa phục hồi theo đà tăng 14% số dự án nhà ở triển khai (1.071 dự án, gần 400,000 căn hộ).

- Với 50% thị phần miền Nam và 28% toàn quốc, BMP duy trì vị thế dẫn đầu ngành ống nhựa, có nền tảng tài chính lành mạnh và dòng tiền ổn định. SSI đánh giá triển vọng 2025-2026 tiếp tục tích cực khi BMP hưởng lợi từ giá dầu thấp, hoạt động xây dựng dân dụng và đầu tư công phục hồi, củng cố chu kỳ tăng trưởng bền vững.

KQKD Q3/2025: Tăng trưởng mạnh mẽ, lợi nhuận kỷ lục nhờ chi phí đầu vào giảm

BMP ghi nhận kết quả kinh doanh quý 3/2025 ấn tượng trong bối cảnh ngành nhựa vẫn đang trong giai đoạn hồi phục chậm. Doanh thu quý 3 đạt 1,554 tỷ đồng (+9.3% YoY). Lợi nhuận sau thuế đạt 351 tỷ đồng (+21% YoY), lập mức cao kỷ lục trong lịch sử hoạt động của doanh nghiệp.

Biên lợi nhuận ròng đạt 22.9%, cao hơn 2.3 điểm phần trăm so với quý 3/2024, cho thấy hiệu quả hoạt động được cải thiện rõ rệt.

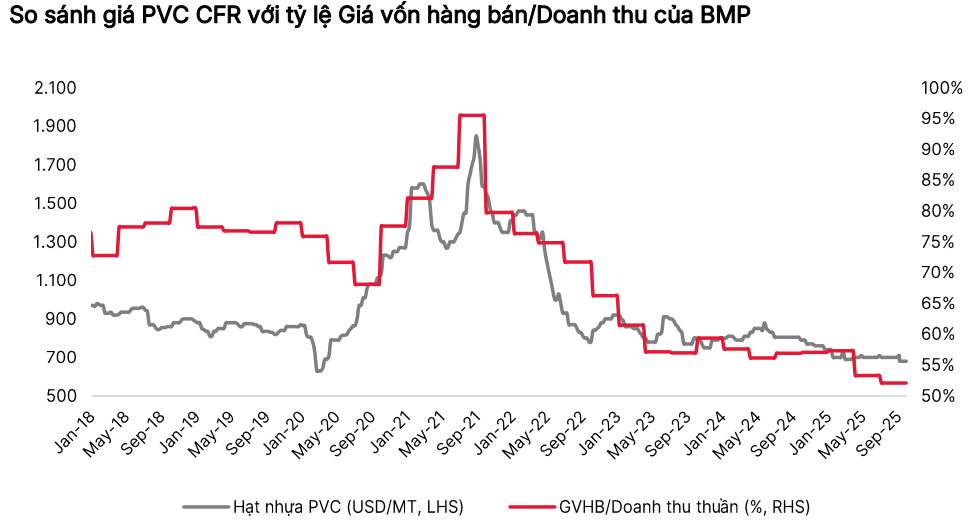

Kết quả này được hỗ trợ chủ yếu bởi giá nguyên liệu đầu vào PVC giảm mạnh. Trong quý 3/2025, giá hạt nhựa PVC giảm 3% so với quý trước và giảm 18.3% so với cùng kỳ, nhờ giá dầu thô thế giới hạ 14.3% so với đầu năm do nguồn cung OPEC tăng và nhu cầu công nghiệp Trung Quốc yếu đi. Diễn biến này giúp BMP giảm đáng kể chi phí sản xuất, qua đó đẩy biên lợi nhuận gộp lên 47.9%, mức cao nhất từ trước đến nay.

Trong khi đó, hoạt động xây dựng dân dụng trong nước bắt đầu phục hồi rõ nét, góp phần thúc đẩy doanh thu của công ty. Theo SSI Research, trong 9T/2025, số lượng dự án nhà ở đang triển khai tăng 14% so với cùng kỳ, đạt 1,071 dự án, tương ứng khoảng 400,000 căn hộ. Đây là tín hiệu cho thấy nhu cầu vật liệu xây dựng, trong đó có ống nhựa, đang hồi phục trở lại sau giai đoạn trầm lắng kéo dài.

Dù chi phí bán hàng trong quý tăng mạnh do chính sách chiết khấu thương mại mở rộng (+11.1% YoY, +113.8% QoQ), ảnh hưởng đến tỷ lệ chi phí bán hàng trên doanh thu (tăng lên 13.3%), nhưng nhờ biên lợi nhuận gộp tăng vượt trội, BMP vẫn ghi nhận kết quả lợi nhuận ròng cao kỷ lục.

Tính chung 9 tháng năm 2025, BMP đã hoàn thành 78% kế hoạch doanh thu và 82% kế hoạch lợi nhuận sau thuế cả năm, vượt nhẹ kỳ vọng ban đầu. Kết quả này phản ánh năng lực vận hành hiệu quả và khả năng kiểm soát chi phí tốt trong bối cảnh thị trường còn nhiều biến động.

Bối cảnh ngành và động lực tăng trưởng của BMP

Ngành nhựa Việt Nam nói chung và mảng ống nhựa nói riêng đang dần hồi phục nhờ chu kỳ đầu tư công và hoạt động xây dựng dân dụng được cải thiện. Sau giai đoạn chịu ảnh hưởng bởi chi phí nguyên liệu cao và cầu thị trường suy yếu, giai đoạn 2024-2025 ghi nhận xu hướng đảo chiều rõ rệt khi giá dầu và giá PVC giảm mạnh, trong khi các dự án hạ tầng và nhà ở được đẩy nhanh tiến độ.

BMP là doanh nghiệp chiếm 50% thị phần ống nhựa tại khu vực miền Nam và 28% trên toàn quốc. Với quy mô sản xuất lớn, hệ thống phân phối rộng khắp và thương hiệu uy tín lâu đời, BMP có lợi thế vượt trội trong việc duy trì sản lượng tiêu thụ ổn định và khả năng linh hoạt điều chỉnh giá bán. Việc giá PVC giảm mạnh giúp doanh nghiệp có thêm dư địa để cạnh tranh, đồng thời mở rộng thị phần mà không làm giảm biên lợi nhuận.

Cùng với đó, Việt Nam đang bước qua mùa mưa – thời điểm thuận lợi cho hoạt động thi công, sửa chữa và lắp đặt các công trình dân dụng. SSI Research dự báo tiến độ xây dựng sẽ tăng tốc trong quý cuối năm 2025, giúp BMP có thêm động lực tăng trưởng về doanh thu và lợi nhuận trong giai đoạn cao điểm này.

Triển vọng trung hạn: Hưởng lợi từ chu kỳ hồi phục xây dựng và giá nguyên liệu thấp

Nhìn về trung hạn, BMP được dự báo tiếp tục duy trì đà tăng trưởng nhờ hai yếu tố nền tảng: sự hồi phục của nhu cầu xây dựng dân dụng và duy trì biên lợi nhuận cao nhờ chi phí đầu vào thấp. Khi giá dầu thô vẫn dao động ở mức thấp do nguồn cung toàn cầu dồi dào, giá PVC có khả năng tiếp tục ổn định, tạo điều kiện cho BMP giữ vững biên lợi nhuận gộp cao trong giai đoạn 2026.

Sự phục hồi của ngành bất động sản và đầu tư công sẽ là động lực chính cho nhu cầu tiêu thụ ống nhựa. Với thị phần áp đảo và năng lực cung ứng mạnh, BMP gần như chắc chắn sẽ là doanh nghiệp hưởng lợi đầu tiên khi thị trường bước vào chu kỳ tăng trưởng mới.

Trong khi đó, chiến lược của BMP vẫn duy trì định hướng tập trung vào thị trường nội địa, củng cố kênh phân phối và gia tăng năng suất nhà máy hiện hữu. Sự ổn định về sản lượng và biên lợi nhuận giúp công ty duy trì mức cổ tức tiền mặt hấp dẫn, đồng thời tạo ra nền tảng tài chính vững chắc cho các kế hoạch mở rộng sau năm 2026.

Định giá và khuyến nghị

Tính đến ngày 20/10/2025, cổ phiếu BMP giao dịch ở mức giá 158,000 đồng, tương đương mức tăng 23% kể từ khi SSI Research nâng khuyến nghị gần nhất, và đã vượt giá mục tiêu 158,700 đồng/cổ phiếu. Vốn hóa thị trường của doanh nghiệp đạt 12,934 tỷ đồng, tương đương 491 triệu USD.

Trong bối cảnh lợi nhuận duy trì ở mức cao, dòng tiền ổn định và môi trường đầu vào thuận lợi, BMP tiếp tục là cổ phiếu đại diện tiêu biểu của ngành nhựa Việt Nam. Triển vọng ngắn và trung hạn đều tích cực, đặc biệt khi biên lợi nhuận vẫn đang neo ở mức kỷ lục.

Trên biểu đồ kỹ thuật, sau khi công bố KQKD Q3/2025 tích cực, BMP breakout mạnh mẽ với volume cao đột biến, vượt khỏi vùng cản quan trọng. Cây nến breakout ngày 17/10 cho thấy lực cầu chủ động, thân nến dài, đóng cửa gần mức cao nhất phiên. Lưu ý, RSI hiện quanh mức 73-75, vào vùng quá mua, nhưng điều này phù hợp trong xu hướng tăng mạnh. Có thể xuất hiện nhịp “pause” hoặc điều chỉnh nhẹ tích lũy lại.