Phân tích Doanh Nghiệp

FPT “trần tím” khi Lợi Nhuận Quý 3/2025 Vượt Kỳ Vọng Nhờ Biên Lợi Nhuận Mở Rộng.

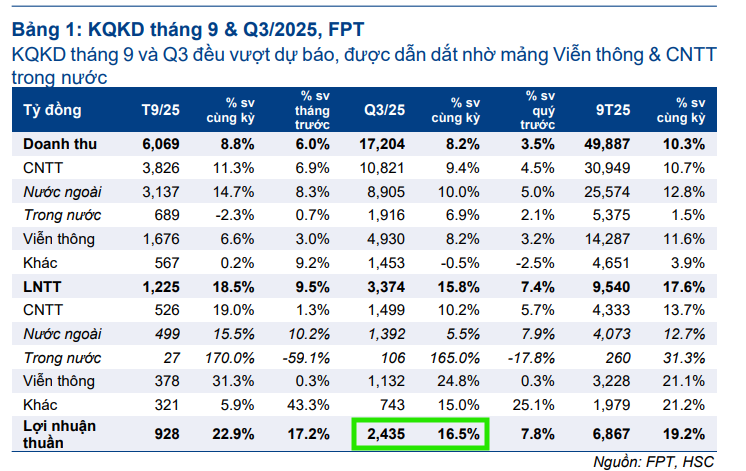

Tập đoàn FPT đã công bố kết quả kinh doanh Quý 3/2025 vững chắc, với lợi nhuận thuần tăng 17% so với cùng kỳ, đạt 2,435 tỷ đồng, vượt 4% so với dự báo của Công ty Chứng khoán HSC. Sự tăng trưởng này chủ yếu được dẫn dắt bởi sự cải thiện mạnh mẽ về tỷ suất lợi nhuận, bù đắp cho sự chậm lại về tốc độ tăng trưởng doanh thu trong ngắn hạn.

-

Lợi nhuận thuần quý III/2025 của FPT đạt 2,435 tỷ đồng (+17% YoY), vượt 4% so với dự báo của HSC, nhờ biên lợi nhuận trước thuế tăng lên mức kỷ lục 19.6% và đóng góp mạnh từ mảng viễn thông, dịch vụ CNTT.

- Doanh thu tăng chậm lại nhưng có tín hiệu phục hồi, với doanh thu ký mới quý III tăng 42% YoY, đặc biệt từ thị trường Nhật Bản (+23%) và EU (+40.6%), tạo nền tảng tăng trưởng cho năm 2026 trở đi.

-

📈HSC và SSI đều duy trì khuyến nghị MUA, với giá mục tiêu lần lượt là 122.300 đồng và 120.000 đồng/cp; FPT đang giao dịch với P/E dự phóng 16.1x, thấp hơn trung bình 3 năm, tạo cơ hội tích lũy dài hạn.

KQKD Vững Chắc và Cơ Cấu Tăng Trưởng

Lợi nhuận thuần Quý 3/2025 của FPT tăng 17% so với cùng kỳ (tăng 8% so với quý trước), được hỗ trợ bởi kết quả kinh doanh vững chắc từ hai mảng chính: Viễn thông và Dịch vụ CNTT trong nước.

Tuy nhiên, doanh thu thuần chỉ tăng 8% so với cùng kỳ, đạt 17,204 tỷ đồng, cho thấy đà tăng trưởng doanh thu có dấu hiệu giảm tốc rõ rệt so với Quý 1/2025 (+13.9% YoY) và Quý 2/2025 (+9.1% YoY).

Lũy kế 9 tháng đầu năm 2025, lợi nhuận thuần của FPT đạt 6,867 tỷ đồng, tăng 19% so với cùng kỳ, hoàn thành 75.9% dự báo lợi nhuận thuần cả năm của HSC, trong khi doanh thu thuần đạt 49,887 tỷ đồng, hoàn thành 70.2% dự báo.

Đà Tăng Trưởng Doanh Thu Chững Lại Nhưng Có Tín Hiệu Phục Hồi Sớm

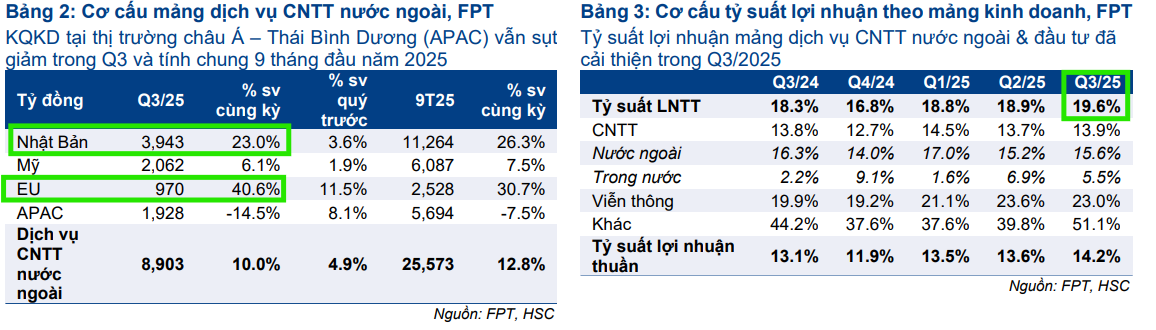

Doanh thu tăng chậm lại trong Quý 3/2025 được HSC nhận định là chỉ báo trễ, phản ánh sự suy yếu của doanh thu ký kết từ tháng 8/2024, đặc biệt là ở mảng Dịch vụ CNTT nước ngoài (tăng 10% so với cùng kỳ, chậm lại so với các quý trước).

Tuy nhiên, HSC nhận thấy doanh thu ký mới có sự chuyển biến tích cực và đóng vai trò là chỉ báo sớm cho sự phục hồi sắp tới:

- Doanh thu ký mới Quý 3/2025 tăng mạnh 42% so với cùng kỳ và tăng 12% so với quý trước, đạt 9,454 tỷ đồng, đánh dấu sự chuyển biến tích cực so với mức tăng trưởng âm trong Quý 2/2025.

- Xu hướng tăng trưởng tích cực của doanh thu ký mới gần đây sẽ đóng vai trò là vùng đệm, đảm bảo cho đà tăng trưởng doanh thu sẽ được hỗ trợ và tăng tốc từ năm 2026 trở đi.

Xét theo thị trường nước ngoài, thị trường Nhật Bản và EU tiếp tục tăng trưởng mạnh mẽ, lần lượt ở mức 23% và 40.6% so với cùng kỳ trong Quý 3/2025.

Lợi Nhuận Vững Chắc Nhờ Tỷ Suất Lợi Nhuận Kỷ Lục

Bất chấp đà tăng trưởng doanh thu chững lại, lợi nhuận thuần của FPT vẫn vững chắc nhờ tỷ suất lợi nhuận mở rộng. Tỷ suất Lợi nhuận trước thuế (LNTT) Quý 3/2025 đạt mức cao kỷ lục 19.6% (so với 18.3% Quý 3/2024).

Tỷ suất lợi nhuận cải thiện đến từ sự đóng góp cao hơn từ các phân khúc có tỷ suất lợi nhuận cao. Bên cạnh đó, là sự cải thiện Khả năng Sinh lời Dịch vụ. Ví dụ như:

Dịch vụ CNTT nước ngoài: Hưởng lợi từ lãi tỷ giá và năng suất lao động cải thiện.

Dịch vụ CNTT trong nước: Được hỗ trợ từ cơ cấu sản phẩm tốt hơn (phần mềm có tỷ trọng tăng trưởng cao hơn) và hoàn nhập dự phòng.

Viễn thông: Kiểm soát chi phí hiệu quả hơn đối với chi phí bản quyền cho PayTV.

Mảng đầu tư: Nhờ lợi nhuận tốt hơn từ các công ty liên kết như FRT và FPT Trading.

Duy trì Khuyến nghị và Định giá Hấp dẫn

Với KQKD 9 tháng đầu năm 2025 hoàn thành tốt dự báo, HSC (21.10.2025) duy trì khuyến nghị Mua vào đối với cổ phiếu FPT với giá mục tiêu không đổi là 122.300 đồng/cổ phiếu (tiềm năng tăng giá 41%).

HSC cho rằng FPT đang giao dịch với P/E trượt dự phóng 1 năm là 16.1 lần, mức rẻ so với bình quân 3 năm là 19.1 lần, đặc biệt khi lợi nhuận thuần năm 2026-2027 được dự báo tiếp tục tăng trưởng khoảng 15% mỗi năm.

Mức định giá này (với PEG năm 2026 chỉ 1.03 lần) được xem là hấp dẫn, và những khó khăn hiện tại đã được phản ánh đầy đủ vào giá cổ phiếu, tạo cơ hội tốt cho các nhà đầu tư tích lũy cổ phiếu cho triển vọng dài hạn.

Gần đây, SSI cũng khuyến nghị MUA đối với cổ phiếu FPT và CTR trong báo cáo chiến lược 2026. Theo đó, FPT (giá mục tiêu 120,000 đồng, upside 26%) được đánh giá cao nhờ vị thế dẫn đầu trong ngành công nghệ Việt Nam, triển vọng tăng trưởng vững chắc trong năm và mức định giá hấp dẫn.

SSI lựa chọn cổ phiếu công nghệ năm 2026: FPT và CTR bởi kỳ vọng chi tiêu công nghệ phục hồi

Báo cáo lợi nhuận tích cực cùng bàn tay mua ròng của khối ngoại giúp cổ phiếu FPT tăng trần trong phiên giao dịch ngày 21.10.2025. Trước đó, Elibook Team khuyến nghị mua gom FPT ở vùng giá 95-100,000.