Phân tích Doanh Nghiệp

DRC: Lợi Nhuận Phục Hồi Chậm Hơn Kỳ Vọng, ước chỉ 40 tỷ, giảm 13% so với cùng kỳ

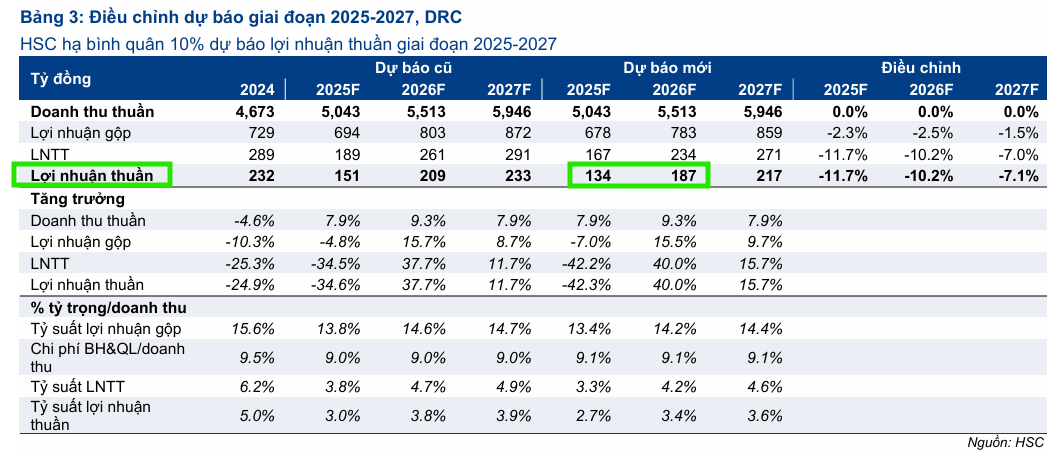

Công ty Chứng khoán HSC đã giảm 10% giá mục tiêu đối với cổ phiếu Công ty Cổ phần Cao su Đà Nẵng (DRC) xuống mức 16,200 đồng/cổ phiếu và duy trì khuyến nghị Nắm giữ. Quyết định này được đưa ra sau khi HSC điều chỉnh giảm dự báo lợi nhuận giai đoạn 2025-2027 do lợi nhuận phục hồi yếu hơn kỳ vọng, nguyên nhân chính là bởi chi phí đầu vào cao su cao.

-

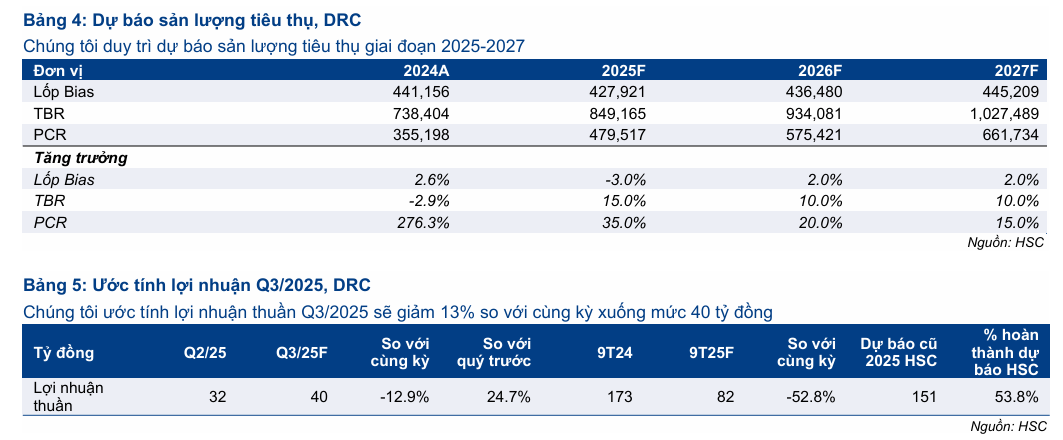

Lợi nhuận quý III/2025 của DRC ước chỉ đạt 40 tỷ đồng (-13% YoY), do chi phí cao su đầu vào tăng mạnh, khiến biên lợi nhuận giảm; HSC hạ giá mục tiêu 10% xuống 16,200 đồng/cp và duy trì khuyến nghị “Nắm giữ”.

- Dự báo lợi nhuận năm 2025 giảm 42% YoY, nhưng sẽ phục hồi từ 2026–2027, nhờ nhu cầu lốp xe toàn cầu cải thiện và chi phí nguyên liệu giảm; CAGR 3 năm vẫn âm 2%, phản ánh triển vọng trung hạn còn hạn chế.

-

Xuất khẩu lốp TBR sang Mỹ và sản xuất lốp PCR cho VinFast là động lực dài hạn, nhưng rủi ro giá cao su và nhu cầu yếu vẫn là trở ngại ngắn hạn; Elibook không khuyến nghị DRC, thay vào đó ưu tiên CSM.

Tác Động Chi Phí: Lợi Nhuận Quý 3/2025 Thất Vọng

HSC ước tính lợi nhuận thuần Quý 3/2025 của DRC chỉ đạt 40 tỷ đồng, giảm 13% so với cùng kỳ. Con số này được coi là đáng thất vọng do giá nguyên liệu thô cao giữ tỷ suất lợi nhuận ở mức thấp, ảnh hưởng đến khả năng sinh lời của công ty.

Lợi nhuận thuần 9 tháng đầu năm 2025 ước đạt 82 tỷ đồng, giảm 53% so với cùng kỳ, chỉ hoàn thành 61% dự báo mới cho cả năm 2025 của HSC.

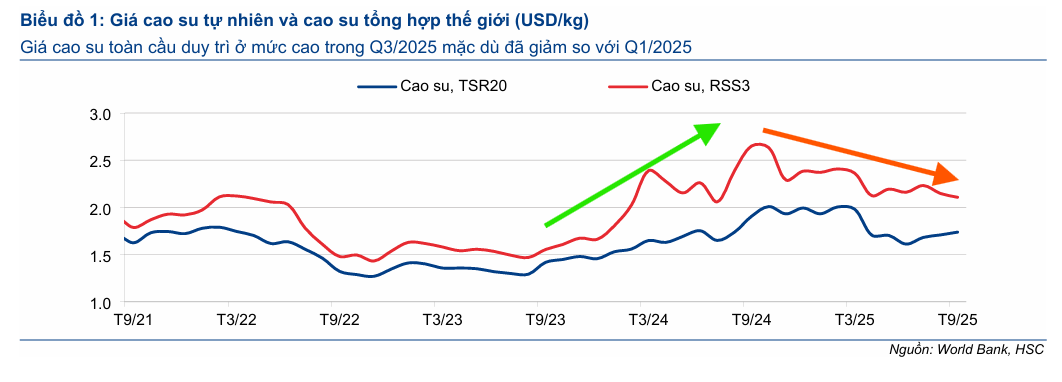

Thị Trường Cao Su Thiên Nhiên: Bước Vào Giai Đoạn Cân Bằng Mới Với Triển Vọng Giá Ổn Định

Điều Chỉnh Dự Báo Lợi Nhuận Giai Đoạn 2025-2027

Nhận định lợi nhuận phục hồi chậm hơn kỳ vọng, HSC đã giảm bình quân 10% dự báo lợi nhuận thuần giai đoạn 2025-2027, đồng thời tăng giả định tỷ lệ chi phí nguyên vật liệu thô/doanh thu lên 72.7% trong năm 2025.

Theo đó, dự báo lợi nhuận thuần năm 2025 đạt 134 tỷ đồng (điều chỉnh giảm 12% so với dự báo trước, giảm 42% so với cùng kỳ).

Nhìn về giai đoạn 2026-2027, lợi nhuận dự kiến phục hồi, tăng trưởng lần lượt 40% và 16%, đạt 187 tỷ đồng và 217 tỷ đồng, nhờ nhu cầu lốp xe toàn cầu được cải thiện và chi phí cao su giảm dần. Tuy nhiên, tốc độ tăng trưởng kép (CAGR) 3 năm vẫn ở mức -2%, phản ánh triển vọng tăng trưởng trong trung hạn còn hạn chế do biến động chi phí.

Động Lực Doanh Thu Vững Chắc Nhưng Thiếu Tăng Trưởng Ngắn Hạn

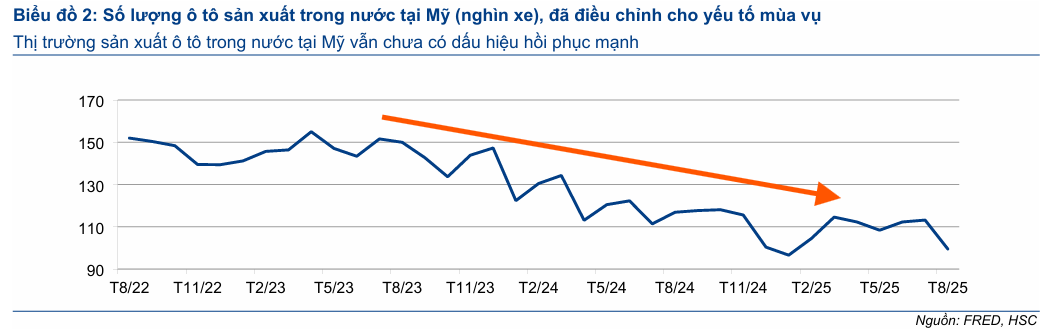

HSC kỳ vọng sản lượng xuất khẩu lốp TBR (lốp radial cho xe tải và xe buýt) của DRC sang Mỹ sẽ vẫn vững chắc trong giai đoạn cuối năm 2025 và năm 2026. Lợi thế này đến từ chất lượng sản phẩm tốt, mức thuế suất thấp hơn đáng kể so với các đối thủ tại Thái Lan và việc DRC có thể tăng nhẹ giá bán bình quân để duy trì tỷ suất lợi nhuận.

Đối với thị trường trong nước, việc sản xuất lốp PCR (lốp radial xe du lịch/xe con) cho nhà sản xuất xe điện VinFast được coi là động lực tăng trưởng bền vững trong trung hạn, với lô hàng đầu tiên dự kiến bàn giao vào tháng 6/2026.

Tuy nhiên, trong ngắn hạn, rủi ro biến động giá cao su cao trong bối cảnh nhu cầu toàn cầu còn yếu tiếp tục là trở ngại lớn nhất kéo giảm lợi nhuận và hạn chế động lực tăng trưởng.

Định Giá và Khuyến Nghị

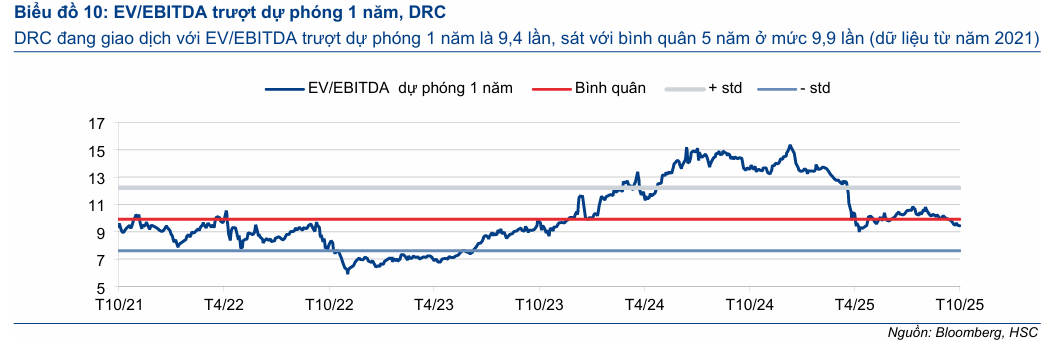

Với mức giảm 10% giá mục tiêu xuống 16,200 đồng, HSC cho rằng cổ phiếu DRC đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 9.4 lần, sát với bình quân 5 năm (9.9 lần).

HSC nhận định triển vọng vững chắc liên quan đến hoạt động xuất khẩu sang Mỹ dường như đã được phản ánh vào giá cổ phiếu, trong khi biến động chi phí đầu vào vẫn là rủi ro chính đối với khả năng sinh lời. Do đó, HSC duy trì khuyến nghị Nắm giữ đối với DRC, với tiềm năng tăng giá chỉ 4% tại giá mục tiêu mới.

Elibook Team không có khuyến nghị giao dịch đối với DRC, thay vào đó đang lựa chọn CSM.