Phân tích Doanh Nghiệp

NT2: Lợi nhuận kỷ lục nhờ sản lượng Qc vượt kế hoạch và giá khí giảm, điểm sáng của nhóm điện khí trong chu kỳ cải cách năng lượng mới

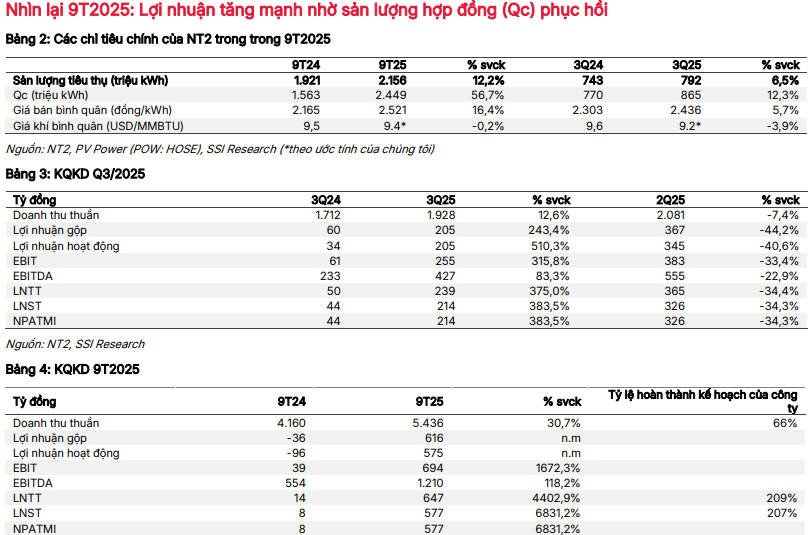

NT2 ghi nhận KQKD quý 3/2025 vượt kỳ vọng của SSI và Vietcap, với doanh thu 1,928 tỷ đồng (+13% YoY) và LNST đạt 214 tỷ đồng, gấp 4.8 lần cùng kỳ, mức cao nhất trong 4 năm. Lũy kế 9 tháng, doanh thu đạt 5,436 tỷ đồng (+31% YoY) và LNST tăng hơn 68 lần, hoàn thành 207% kế hoạch năm của doanh nghiệp, nhờ sản lượng Qc tăng 57%, giá bán bình quân cao hơn 16% và giá khí giảm 3%.

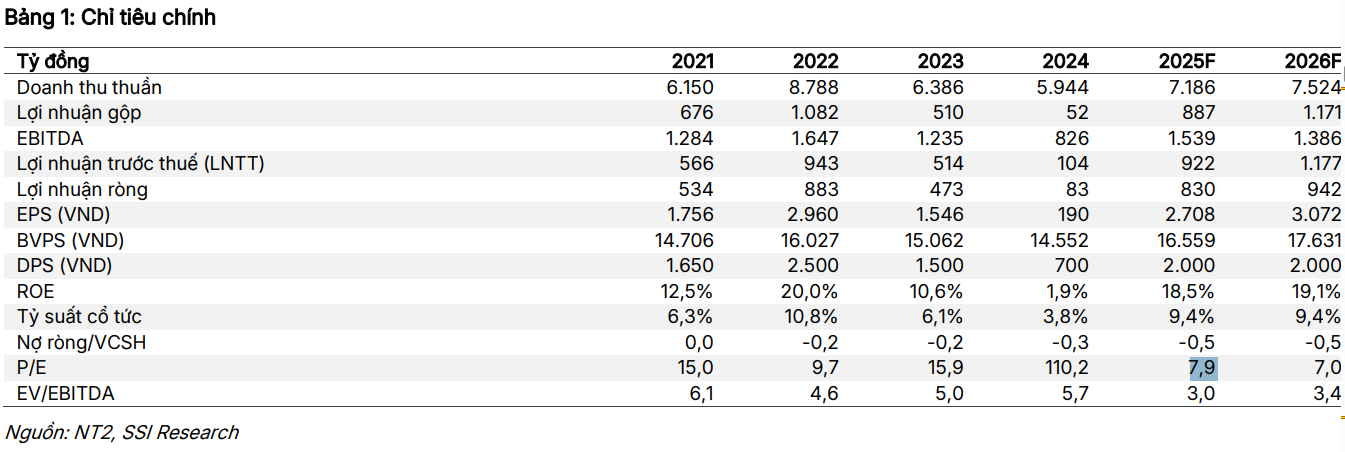

- SSI dự báo doanh thu năm 2025 đạt 7,186 tỷ đồng (+21% YoY) và LNST đạt 830 tỷ đồng (+901% YoY), với mức cổ tức tiền mặt 2,000 đồng/cổ phiếu, tương đương tỷ suất trên 9%. Từ quý 4/2025, nhà máy hoàn tất khấu hao tài sản chính, giúp biên lợi nhuận ròng năm 2026 tiếp tục cải thiện.

- Vietcap (20.10.2025), chưa đưa giá mục tiêu (cần đánh giá thêm), đưa khuyến nghị MUA cho NT2.

- SSI (22.10.2025), duy trì giá mục tiêu là 29,000 đồng (upside +36%), nâng khuyến nghị từ KHẢ QUAN lên MUA. Mức cổ tức dự báo hấp dẫn trên 9% trong năm 2025 cũng có thể sẽ là yếu tố hỗ trợ tích cực cho giá cổ phiếu.

Bối cảnh ngành điện Việt Nam: bước ngoặt cải cách và nhu cầu năng lượng tăng mạnh

Theo báo cáo ngành điện của HSC, Nghị quyết 70/NQ-TW được ban hành vào tháng 8/2025 đã xác lập an ninh năng lượng là trọng tâm phát triển quốc gia đến năm 2030, với tầm nhìn đến năm 2045. Mục tiêu được đặt ra là đảm bảo tổng công suất phát điện đạt 183-236 GW vào năm 2030 và nâng tỷ trọng năng lượng tái tạo lên 25-30%. Cùng với đó, hàng loạt nghị định (56, 57, 58, 61) đang được sửa đổi nhằm tháo gỡ các nút thắt trong đầu tư, đẩy mạnh cơ chế mua bán điện trực tiếp (DPPA) và tăng cường khả năng thu xếp vốn cho các dự án LNG, năng lượng tái tạo và truyền tải điện.

Cải cách này diễn ra trong bối cảnh nhu cầu phụ tải điện quốc gia lập kỷ lục 54,370 MW vào tháng 8/2025, tăng 11.1% so với cùng kỳ. Hệ thống điện Việt Nam đang chịu áp lực lớn về cung ứng, đặc biệt ở khu vực miền Bắc và Đông Nam Bộ. Điều này tạo ra môi trường thuận lợi cho các doanh nghiệp phát điện khí như NT2, đơn vị sở hữu nhà máy Nhơn Trạch 2 công suất 750 MW, vận hành thương mại từ năm 2011.

Ngành Điện Việt Nam: Bước Ngoặt Tăng Trưởng Nhờ Cải Cách Pháp Lý và Nghị Quyết 70

Kết quả kinh doanh quý III năm 2025

NT2 ghi nhận kết quả kinh doanh quý 3/2025 vượt xa mọi kỳ vọng của SSI và Vietcap. Sản lượng thương phẩm đạt 792 triệu kWh (+7% YoY), trong khi giá bán bình quân tăng 6% lên 2,436 đồng/kWh. Giá khí giảm 3% giúp biên lợi nhuận cải thiện đáng kể.

Lợi nhuận sau thuế quý 3 đạt 214 tỷ đồng, tăng gấp 4.8 lần so với cùng kỳ, là mức cao nhất trong 4 năm trở lại đây.

Tính chung 9 tháng đầu năm 2025, sản lượng thương phẩm đạt 2.16 tỷ kWh (+12% YoY), doanh thu 5,436 tỷ đồng (+31% YoY), lợi nhuận sau thuế đạt 577 tỷ đồng (+6,831.2%YoY), hoàn thành 117% kế hoạch năm do Vietcap đặt ra và vượt 207% kế hoạch năm doanh nghiệp đề ra chỉ trong 9 tháng. Động lực chính đến từ sản lượng hợp đồng (Qc) tăng đột biến 57% so với cùng kỳ, đạt 2.45 tỷ kWh, tương đương 114% công suất Qc cả năm. Ngoài ra, việc hoàn nhập 24 tỷ đồng dự phòng nợ khó đòi và khoản phí dịch vụ môi trường rừng 91 tỷ đồng được ghi nhận sớm hơn dự kiến giúp chi phí bán hàng và quản lý giảm 11%.

Triển vọng 2025-2026: động lực tăng trưởng được củng cố từ nhu cầu điện và chính sách LNG

NT2 đang bước vào giai đoạn phục hồi mạnh về công suất và lợi nhuận sau nhiều năm chịu ảnh hưởng bởi thiếu hụt khí nội địa. Chính phủ đã phê duyệt cho phép NT2 sử dụng khí LNG làm nhiên liệu thay thế, qua đó giảm rủi ro gián đoạn nguồn cung khí tự nhiên trong khu vực Đông Nam Bộ. Dự báo từ SSI cho thấy, khi được vận hành ổn định với nguồn LNG bổ sung, sản lượng NT2 năm 2026 có thể tăng thêm 8% so với năm trước, trong khi khấu hao tài sản chính sẽ kết thúc từ quý 4/2025, giúp giảm đáng kể chi phí cố định.

Liên kết giữa chính sách ngành và triển vọng doanh nghiệp: “điểm rơi” tăng trưởng mới của NT2

Sự cải cách toàn diện của ngành điện dưới Nghị quyết 70 và Quy hoạch Điện 8 đang mở ra chu kỳ đầu tư mới. Chính sách cho phép nâng tỷ lệ sản lượng hợp đồng tối thiểu đối với các nhà máy điện khí, cùng việc điều chỉnh khung giá điện và cơ chế DPPA, giúp NT2 đảm bảo đầu ra ổn định hơn trong dài hạn. Việc hoàn thiện thị trường điện bán buôn và triển khai cơ chế giá bán lẻ điện hai thành phần từ năm 2026 cũng góp phần làm rõ cơ cấu chi phí và lợi nhuận của các nhà máy điện khí.

Trong ngắn hạn, NT2 hưởng lợi trực tiếp từ nhu cầu điện quốc gia tăng, giá khí đầu vào giảm, cùng với khả năng phục hồi sản lượng Qc cao hơn dự kiến. Trong trung hạn, yếu tố LNG và chính sách hỗ trợ đầu tư tư nhân vào năng lượng sạch sẽ tạo dư địa tăng trưởng bền vững. Trong dài hạn, việc khấu hao máy móc hoàn tất và biên lợi nhuận hoạt động phục hồi lên mức trước dịch là nền tảng để NT2 bước sang chu kỳ tăng trưởng ổn định hơn.

Định giá và khuyến nghị: từ phục hồi chu kỳ sang bứt phá cấu trúc

NT2 không chỉ hưởng lợi từ yếu tố chu kỳ của ngành mà còn từ thay đổi cấu trúc: giá khí thấp hơn, nhu cầu điện cao hơn, chi phí vận hành giảm, và dòng tiền mạnh nhờ hoàn nhập dự phòng. Tỷ lệ nợ ròng trên vốn chủ sở hữu âm (-0.5 lần) cho thấy doanh nghiệp gần như không có áp lực tài chính. Hiệu suất sinh lời trên vốn chủ sở hữu (ROE) năm 2025 dự báo đạt 18.5%, mức cao nhất kể từ năm 2021.

Năm 2025, SSI dự báo doanh thu NT2 đạt 7,186 tỷ đồng (+21% YoY) và lợi nhuận sau thuế đạt 830 tỷ đồng (+901% YoY), với mức cổ tức dự kiến 2,000 đồng/cổ phiếu, tương đương tỷ suất cổ tức hơn 9%. Hệ số P/E dự phóng năm 2025 là 7.9 lần, thấp hơn đáng kể so với trung bình ngành điện, phản ánh dư địa tăng giá cổ phiếu lớn.

Vietcap (20.10.2025), chưa đưa giá mục tiêu (cần đánh giá thêm), đưa khuyến nghị MUA cho NT2.

SSI (22.10.2025), duy trì giá mục tiêu là 29,000 đồng (upside +36%), nâng khuyến nghị từ KHẢ QUAN lên MUA. Mức cổ tức dự báo hấp dẫn trên 9% trong năm 2025 cũng có thể sẽ là yếu tố hỗ trợ tích cực cho giá cổ phiếu.

Trên biểu đồ kỹ thuật, NT2 đã xuất hiện điểm mua pivot ở phiên ngày 22/10/2025, cổ phiếu cũng dần set up được pha 2 tăng trưởng. RSI hiện ở mức 56, bật tăng mạnh từ vùng 45 và cắt lên đường tín hiệu WMA9, dấu hiệu chuyển pha từ trung tính sang tích cực, chưa vào vùng quá mua. Dư địa tăng còn tương đối, đặc biệt khi RSI mới chỉ vừa thoát khỏi pha điều chỉnh.

Nhóm điện nói chung vẫn chưa tăng quá nhiều trong đợt uptrend của Vnindex, dư địa tăng trưởng còn rất hấp dẫn. Nhóm điện admin khá thích NT2 và TV2, khuyến nghị nhà đầu tư quan sát quanh vùng giá hiện tại, cản ngắn hạn ở quanh 23,500-24,000 đồng.