Phân tích Doanh Nghiệp

TNG: Hiệu Suất Ổn Định Trong Q3, cổ phiếu có trở nên rẻ chưa?

CTCP Đầu tư và Thương mại TNG là một trong những công ty may mặc phát triển nhanh nhất tại Việt Nam, sở hữu cơ cấu tài chính táo bạo và danh mục khách hàng đa dạng tại các thị trường xuất khẩu trọng điểm như Mỹ, EU và Canada. Hoạt động kinh doanh chính của công ty là sản xuất hàng may mặc theo hình thức CMT (Cắt – May – Hoàn thiện), với các sản phẩm chủ lực là áo khoác, sản phẩm lông vũ, quần áo và quần áo thể thao.

-

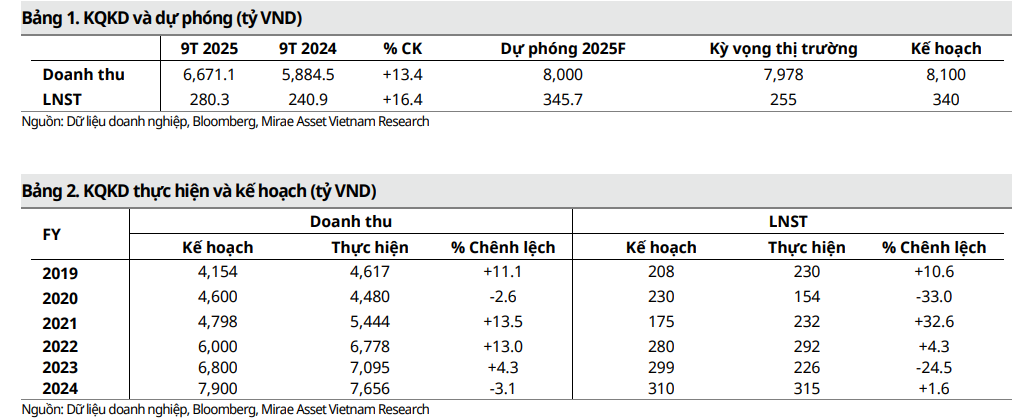

TNG ghi nhận doanh thu quý III/2025 đạt 2,633 tỷ đồng (+11.7% YoY), LNST đạt 117 tỷ đồng (+5.3%), biên lợi nhuận gộp giảm nhẹ còn 13.7%; lũy kế 9T đạt 6.671 tỷ doanh thu và 280 tỷ LNST (+16.4%).

- Ngành dệt may Việt Nam hưởng lợi từ bối cảnh thuận lợi, xuất khẩu 9T tăng 8.6% YoY, trong khi các đối thủ như Trung Quốc, Ấn Độ gặp rào cản thuế, còn Bangladesh, Campuchia bất ổn chính trị.

-

MAS nâng khuyến nghị lên “MUA” với giá mục tiêu 24,500 đồng/cp, do giá cổ phiếu đã giảm 12.6% trong khi VN-Index tăng 10.2%, khiến định giá TNG trở nên hấp dẫn hơn.

Cập nhật Hoạt động Kinh doanh: Duy trì đà tăng trưởng

Trong Quý 3 năm tài chính 2025, TNG đã ghi nhận hiệu suất kinh doanh ổn định. Doanh thu đạt 2,632.8 tỷ đồng (tăng 11.7% so với cùng kỳ). Tuy nhiên, biên lợi nhuận gộp thu hẹp xuống còn 13.7% (so với 14.4% cùng kỳ Quý 3/2024), khiến lợi nhuận gộp gần như không thay đổi, đạt 359.7 tỷ đồng.

Lợi nhuận sau thuế (LNST) Quý 3 đạt 117 tỷ đồng (tăng 5.3% yoy), trong khi lợi nhuận hoạt động đạt 147.8 tỷ đồng (tăng 6.1% yoy). Sự tăng trưởng lợi nhuận này đạt được trong bối cảnh chi phí bán hàng và quản lý doanh nghiệp tăng 10.3% CK, phản ánh chi phí vận hành tăng lên.

Lũy kế 9 tháng đầu năm 2025, doanh thu và LNST của TNG lần lượt đạt 6,671.1 tỷ đồng (tăng 13.4% yoy) và 280.4 tỷ đồng (tăng 16.4% yoy), cho thấy công ty đang đi đúng hướng với dự báo cả năm.

Dự phóng và Bối cảnh Ngành Thuận lợi

Ngành dệt may Việt Nam đang được hưởng lợi từ tình hình vĩ mô và ngành thuận lợi. Xuất khẩu hàng may mặc của Việt Nam duy trì tăng trưởng vững chắc 8.6% yoy trong 9 tháng đầu năm 2025 và 9.1% yoy trong tháng 9, đạt 29.7 tỷ USD và 3.3 tỷ USD.

Sản xuất hàng may mặc trong nước tiếp tục tăng trưởng (Chỉ số IIP tăng 13.5% yoy trong 9 tháng đầu năm 2025). Kết quả khả quan này diễn ra khi các đối thủ lớn như Trung Quốc và Ấn Độ đang đối mặt với các vấn đề thuế quan, còn các đối thủ khác như Bangladesh, Campuchia, Pakistan đối diện với bất ổn chính trị.

Với kết quả kinh doanh quý 3 đi đúng hướng và các điều kiện ngành thuận lợi, MAS duy trì dự báo:

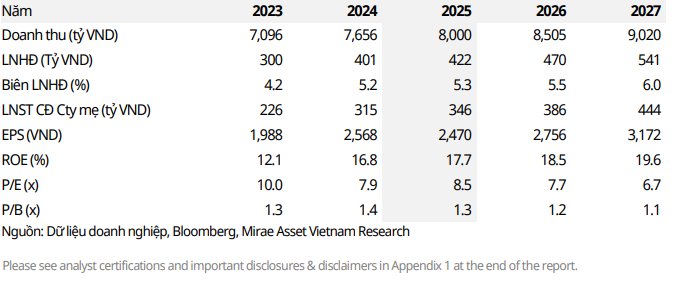

Năm 2025: Doanh thu đạt 8,000 tỷ đồng (tăng 4,5% CK) và LNST đạt 345.7 tỷ đồng (tăng 9.8% yoy).

Năm 2026: Công ty kỳ vọng lực lượng lao động tăng lên 21,000 người và năng suất lao động đạt 405 triệu đồng/người. Do đó, doanh thu năm 2026 dự kiến đạt 8,505 tỷ đồng (tăng 6.3% yoy), với LNST đạt 385.7 tỷ đồng (tăng 11.6% yoy).

Định giá và Khuyến nghị

MAS (22.10.2025) nâng khuyến nghị lên MUA (từ Tăng tỷ trọng) và duy trì giá mục tiêu 24,500 đồng (đã điều chỉnh cổ tức).

Quyết định nâng khuyến nghị được đưa ra do giá cổ phiếu đã giảm 12.6% kể từ báo cáo gần nhất, trong khi VN-Index tăng 10.2%. Sự điều chỉnh giá này khiến mức định giá của TNG trở nên hấp dẫn hơn đối với nhà đầu tư.

Elibook Team trung lập với ngành xuất khẩu trong đó có TNG và không có khuyến nghị giao dịch.

VNDirect cho rằng, những câu chuyện mang tính riêng biệt của ANV (hưởng lợi từ dịch chuyển đơn hàng cá rô phi từ Trung Quốc) hay MPC (lợi nhuận ròng 6 tháng đầu năm tăng gấp 3 lần nhờ chi phí hoạt động thấp hơn), không đại diện cho bức tranh tổng thể của ngành xuất khẩu. Cổ phiếu xuất khẩu ghi nhận đà phục hồi yếu so với thị trường, nhưng cũng chưa đủ rẻ về mặt định giá để hấp dẫn những nhà đầu tư theo trường phái giá trị.

Thấm Đòn Thuế Đối Ứng, Liệu cổ phiếu xuất khẩu đã đủ hấp dẫn? VNDirect lựa chọn VHC và MSH, ANV