Phân tích Doanh Nghiệp

TLG: Tăng trưởng kép nhờ thị trường nội địa phục hồi và xuất khẩu mở rộng, biên lợi nhuận cải thiện mạnh nhờ chi phí đầu vào giảm

Thiên Long (TLG) ghi nhận quý 2/2025 duy trì tăng trưởng ổn định, doanh thu đạt 1,246 tỷ đồng (+3.2% YoY) và lợi nhuận sau thuế 222 tỷ đồng (-8.1% YoY), chịu ảnh hưởng tạm thời bởi chi phí quảng bá và chính sách khuyến mãi mới. Tuy nhiên, biên lợi nhuận gộp tăng mạnh lên 53.8%, nhờ giá nguyên liệu đầu vào giảm và cơ cấu sản phẩm được cải thiện.

- Trong nửa cuối 2025, TLG được kỳ vọng phục hồi mạnh nhờ mùa vụ tựu trường, chính sách giảm thuế VAT, và xu hướng tiêu dùng trong nước đi lên. Mảng xuất khẩu tiếp tục là điểm sáng với tăng trưởng hai chữ số, đặc biệt tại Philippines và các thị trường Đông Nam Á.

- Dự báo năm 2025, TLG đạt doanh thu 4,177 tỷ đồng, lợi nhuận sau thuế 573 tỷ đồng, EPS 6,526 đồng, và ROE 20%, hướng đến tăng trưởng lợi nhuận 24% so với 2024. Khuyến nghị MUA với giá mục tiêu 62,000 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 18%, dựa trên câu chuyện tăng trưởng kép nội địa – xuất khẩu và biên lợi nhuận cải thiện bền vững trong chu kỳ nguyên liệu giảm.

Bối cảnh ngành và môi trường kinh doanh: tiêu dùng nội địa phục hồi, nguyên liệu đầu vào giảm, chính sách hỗ trợ thu nhập tạo nền cho tăng trưởng bền vững

Ngành hàng tiêu dùng, đặc biệt là văn phòng phẩm, đang bước vào giai đoạn phục hồi sau thời kỳ trầm lắng kéo dài. Trong nước, tiêu dùng cá nhân phục hồi nhờ nhiều yếu tố thuận lợi: Nghị quyết 204/2025/QH15 tiếp tục giảm 2 điểm % thuế GTGT từ 10% xuống 8% trong GĐ 1/7/2025 -31/12/2026, đồng thời hàng loạt loại phí được giảm 50%, giúp tăng thu nhập khả dụng của hộ gia đình. Bên cạnh đó, điều chỉnh mức giảm trừ gia cảnh trong Luật Thuế thu nhập cá nhân cũng tạo thêm dư địa chi tiêu.

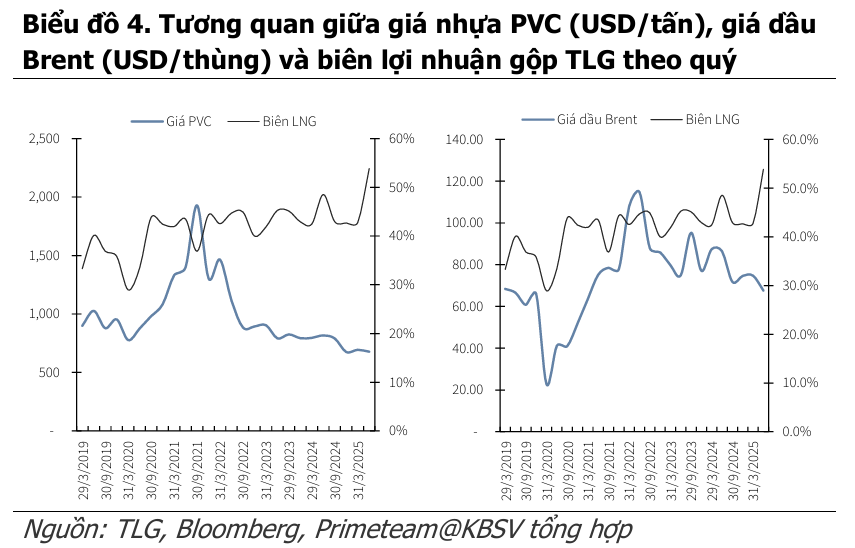

Trong khi đó, giá nguyên liệu đầu vào, đặc biệt là hạt nhựa PVC và dầu Brent, đang trong xu hướng giảm và ổn định dài hạn, giúp giảm đáng kể chi phí sản xuất cho doanh nghiệp ngành văn phòng phẩm. Dự báo giá dầu Brent trung bình năm 2025 khoảng 67-68 USD/thùng, có thể giảm về 61.5 USD/thùng năm 2026; thị trường PVC toàn cầu dự báo dư cung kéo dài đến 2030. Đây là điều kiện nền giúp TLG mở rộng biên lợi nhuận gộp, đồng thời duy trì mức giá bán cạnh tranh.

Vị thế và mô hình hoạt động: doanh nghiệp đầu ngành văn phòng phẩm, mạng lưới nội địa sâu và kênh xuất khẩu mở rộng

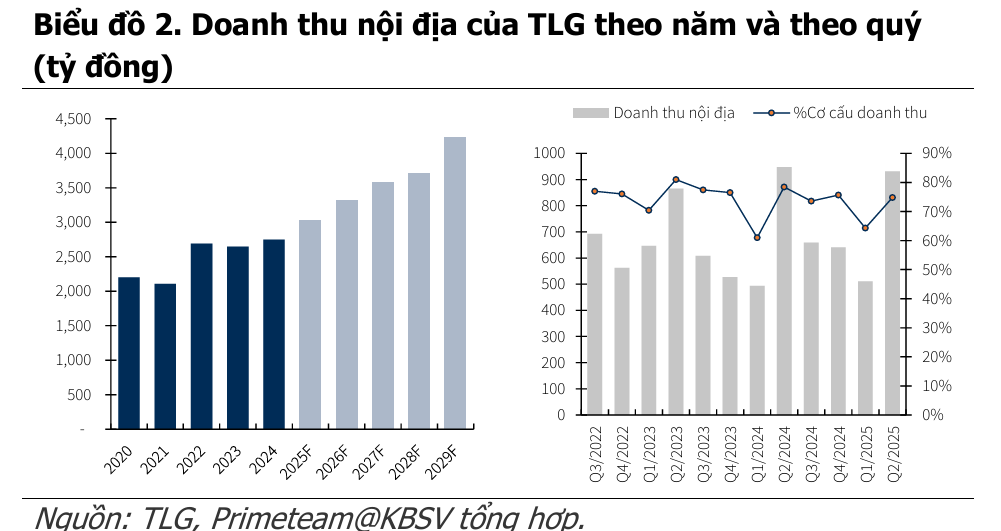

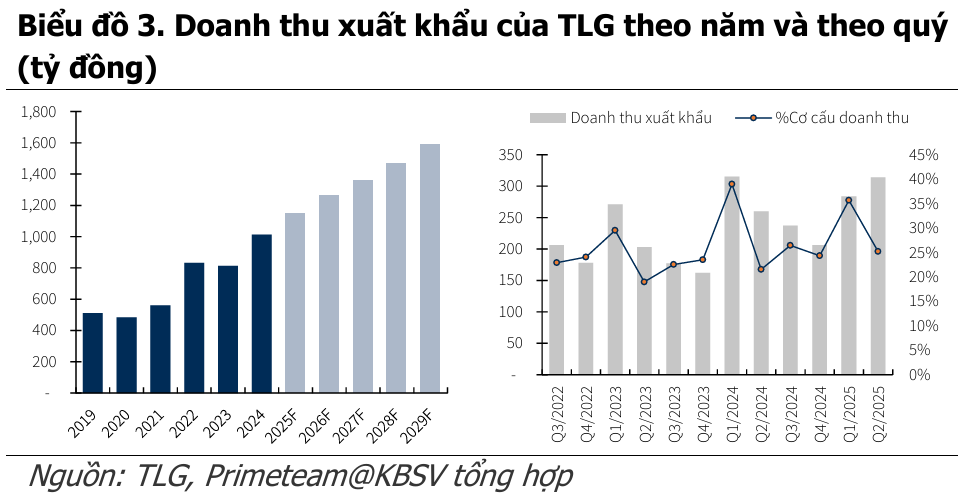

CTCP Tập đoàn Thiên Long (TLG) là doanh nghiệp đầu ngành văn phòng phẩm tại Việt Nam, có lịch sử hơn 40 năm hoạt động với hệ thống phân phối phủ khắp cả nước. Cấu trúc doanh thu năm 2025 được dự báo: thị trường nội địa chiếm 73%, tương ứng 3,030 tỷ đồng, trong khi xuất khẩu chiếm 27%, tương ứng 1,146 tỷ đồng.

Ở mảng nội địa, TLG sở hữu lợi thế vượt trội nhờ mạng lưới hơn 65,000 điểm bán, bao gồm siêu thị, nhà sách, kênh truyền thống và kênh thương mại điện tử. Công ty tận dụng tốt mùa vụ tựu trường quý 2-3, đồng thời gia tăng hoạt động quảng bá và chính sách chiết khấu cho nhà phân phối để thúc đẩy sản lượng.

Ở mảng xuất khẩu, TLG đang đa dạng hóa thị trường thay vì phụ thuộc quá nhiều vào Mỹ (trước đây chiếm khoảng 36% doanh thu). Philippines trở thành thị trường xuất khẩu lớn nhất, nhờ công ty đã xây dựng kho trung tâm và hệ thống quản lý logistics hiện đại tại đây. Ngoài ra, TLG cũng đẩy mạnh mô hình sản xuất theo nhãn riêng (OEM / private label) cho các đối tác lớn, tận dụng lợi thế chi phí cạnh tranh và tiêu chuẩn sản xuất ổn định. Nhờ đó, xuất khẩu quý 2/2025 tăng 20.8% so với cùng kỳ, dù quý 1 bị ảnh hưởng bởi thiên tai.

Kết quả kinh doanh quý 2/2025: doanh thu tăng nhẹ, biên lợi nhuận gộp cải thiện mạnh, chi phí bán hàng tăng do chính sách khuyến mãi mới

Quý 2/2025, doanh thu thuần đạt 1,246 tỷ đồng (+3.2% YoY), trong đó doanh thu nội địa 932 tỷ đồng và doanh thu xuất khẩu 314 tỷ đồng. Lợi nhuận gộp đạt 671 tỷ đồng, tăng 14.5% YoY, nâng biên lợi nhuận gộp lên 53.8%, cao hơn 5.3 điểm phần trăm so với cùng kỳ.

Tuy nhiên, lợi nhuận sau thuế đạt 222 tỷ đồng, giảm 8.1% YoY do chi phí hoạt động tăng mạnh. Chi phí bán hàng và quản lý doanh nghiệp (SG&A) quý 2 lên tới 407 tỷ đồng (+37% YoY), nguyên nhân chủ yếu do:

- Tăng chi phí quảng cáo và hỗ trợ thị trường.

- Tăng chiết khấu thương mại cho hệ thống phân phối.

- Thay đổi cách hạch toán chi phí khuyến mãi, từ giá vốn sang chi phí bán hàng, khiến biên gộp tăng nhưng chi phí vận hành phình to.

Lũy kế 6 tháng đầu năm 2025, doanh thu thuần đạt 2,040 tỷ đồng, lợi nhuận sau thuế 300 tỷ đồng, hoàn thành lần lượt 49% và 67% kế hoạch năm.

Triển vọng 2025-2026: duy trì đà tăng trưởng hai mũi nhọn, nội địa ổn định, xuất khẩu mở rộng, biên lợi nhuận cải thiện nhờ chi phí đầu vào giảm

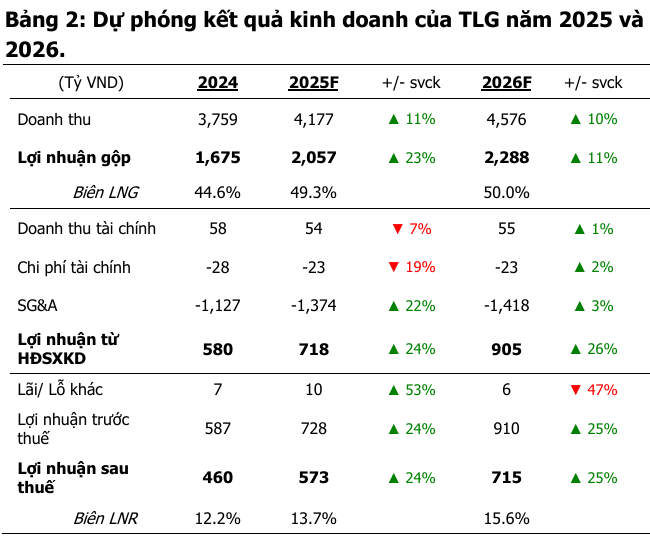

Theo dự báo của KB Securities, doanh thu thuần năm 2025 đạt 4,177 tỷ đồng, tăng 11% so với năm 2024, và năm 2026 đạt 4,576 tỷ đồng, tăng 10%.

Lợi nhuận sau thuế dự báo 573 tỷ đồng năm 2025 (+24% YoY) và 715 tỷ đồng năm 2026 (+25% YoY).

Biên lợi nhuận gộp được dự phóng tăng lên 49.3% năm 2025 (so với 44.6% năm 2024) và 50.0% năm 2026.

Ba động lực cốt lõi được xác định:

- Môi trường tiêu dùng nội địa hồi phục giúp tăng sản lượng và doanh thu kênh bán lẻ.

- Xuất khẩu phục hồi mạnh nhờ mở rộng thị trường và phát triển mô hình OEM tại Đông Nam Á.

- Chi phí nguyên liệu giảm (PVC, dầu Brent) cải thiện rõ biên lợi nhuận gộp.

Về tài chính, tổng tài sản dự báo 3,653 tỷ đồng năm 2025, nợ phải trả 992 tỷ đồng, tỷ lệ nợ/vốn chủ sở hữu giảm còn 37%, thể hiện cấu trúc vốn lành mạnh.

Dòng tiền từ hoạt động kinh doanh đạt 463 tỷ đồng năm 2025 và 835 tỷ đồng năm 2026, phản ánh năng lực tạo tiền mạnh mẽ. EPS ước đạt 6,526 đồng năm 2025 và 8,143 đồng năm 2026, tương ứng ROE 20% và 22%.

Rủi ro: cạnh tranh từ hàng giá rẻ Trung Quốc và biến động thương mại Mỹ

Hai yếu tố rủi ro chính được nhấn mạnh:

- Thị trường Mỹ, nơi TLG vẫn có tỷ trọng doanh thu lớn, có thể chịu ảnh hưởng nếu chính sách thuế hoặc thương mại thay đổi, đặc biệt với nhóm hàng văn phòng phẩm.

- Cạnh tranh từ hàng Trung Quốc ngày càng mạnh khi đồng nhân dân tệ yếu thúc đẩy xuất khẩu giá rẻ, có thể gây sức ép biên lợi nhuận tại thị trường nội địa.

TLG đang đối phó bằng cách đa dạng hóa thị trường xuất khẩu, tăng đầu tư thương hiệu, và đẩy mạnh phân khúc cao cấp để duy trì vị thế.

Định giá và khuyến nghị đầu tư: MUA, câu chuyện tăng trưởng kép từ thị trường nội địa và xuất khẩu, biên lợi nhuận cải thiện bền vững

KB Securities định giá cổ phiếu TLG ở mức 62,000 đồng/cổ phiếu, so với giá thị trường 52,500 đồng ngày 22/10/2025, tương ứng mức tăng tiềm năng 18%.

Phương pháp định giá dựa trên P/E mục tiêu kết hợp chiết khấu dòng tiền, với giả định lợi nhuận sau thuế 573 tỷ đồng năm 2025 và 715 tỷ đồng năm 2026.

Khuyến nghị MUA được duy trì, dựa trên kỳ vọng TLG tiếp tục duy trì tăng trưởng hai mũi nhọn, biên lợi nhuận cải thiện, và cấu trúc tài chính vững. Trong bối cảnh ngành hàng tiêu dùng Việt Nam bước vào chu kỳ phục hồi mới và chi phí đầu vào giảm, TLG được đánh giá là cổ phiếu tiêu biểu của nhóm hàng tiêu dùng ổn định, với nền tảng thương hiệu, hệ thống phân phối, và khả năng sinh lời nổi bật trong khu vực.

Xét yếu tố kỹ thuật, giá cổ phiếu đang cố gắng neo trên đường MA150 ngày, và nhìn chung các đường trung bình đều đang dốc xuống. TLG đang trong pha tích lũy, dòng tiền đang “ngủ đông”. Nếu giá break 54.5 với khối lượng xác nhận, cổ phiếu sẽ kích hoạt nhịp tăng mới hướng tới vùng 58-60. Còn nếu thủng 51.5, nền tích lũy bị phá, rủi ro điều chỉnh sâu về 49-50 sẽ tăng cao. Cổ phiếu được khuyến nghị Mua để tích sản.