TTCK Thế giới

Chuẩn Bị cho Hồi Kết: “Khủng Hoảng Giảm Phát” Sau “Đỉnh Cao Trào”

-

Thị trường đang ở giai đoạn “đỉnh cao trào” với sự hưng phấn cực độ, tài sản rủi ro tăng vọt (Bitcoin >125,000 USD, vàng >4,000 USD/ounce), bất chấp nền kinh tế suy yếu và người tiêu dùng ngập trong nợ.

- Giai đoạn tiếp theo có thể là “Khủng hoảng giảm phát”, với nguy cơ sụp đổ tài sản 50–80%, đóng băng tín dụng, thất nghiệp tăng vọt và bán tháo hoảng loạn; tâm lý chuyển từ tham lam sang sợ hãi chỉ sau một đêm.

-

Một số tài sản trú ẩn như trái phiếu Kho bạc dài hạn và USD có thể sống sót, trong khi vàng có thể bị bán tháo ngắn hạn; nhà đầu tư nên xoay danh mục về phía an toàn trước khi “tiếng nhạc dừng lại”.

Màn Kết Hưng Phấn: Thị Trường Chạm Đỉnh Cao Trào (Blow-Off Top)

Thị trường tài chính đang ở trong cơn cuồng loạn của một Đỉnh Cao Trào (blow-off top) kinh điển – một đợt tăng vọt cuối cùng, điên cuồng, đánh dấu hồi kết của một chu kỳ tăng giá kéo dài. Trong những tuần gần đây, các tài sản rủi ro chính đã tăng vọt lên mức đỉnh kỷ lục. Chỉ số Nasdaq thiên về công nghệ và S&P 500 đã thiết lập các mức đóng cửa cao nhất mọi thời đại mới, và ngay cả Dow Jones cũng liên tục đạt kỷ lục mới tính đến tháng 10 năm 2025. Các tài sản đầu cơ cũng tham gia cuộc chơi: Bitcoin đã vượt mốc 125,000 USD, đạt mức giá cao nhất từ trước đến nay, vượt qua mức tăng của chứng khoán khi các nhà đầu tư đổ xô vào tiền mã hóa với sự nhiệt tình mới mẻ. Ngay cả các nơi trú ẩn an toàn truyền thống cũng đang hành xử như những tài sản yêu thích trong giai đoạn chấp nhận rủi ro – giá vàng đã tăng khoảng 50% so với đầu năm và lần đầu tiên trong lịch sử phá vỡ mốc 4,000 USD/ounce. Sự tăng trưởng nóng trên diện rộng này phản ánh tâm lý hưng phấn và hội chứng sợ bỏ lỡ cơ hội (FOMO), những đặc điểm điển hình của một đỉnh cao trào.

Vàng lên 4,300, sẽ còn tăng thêm chút nữa và chuẩn bị cho cú giảm mạnh cuối năm!

Những đà tăng trưởng hình parabol như vậy được thúc đẩy bởi thanh khoản dồi dào và lòng nhiệt thành đầu cơ. Các nhà đầu tư đang phớt lờ các yếu tố cơ bản mà thay vào đó là sự cường điệu: chẳng hạn, sự phấn khích xung quanh trí tuệ nhân tạo, tiền mã hóa và các “cơ hội lớn tiếp theo” khác đã giúp thổi phồng giá trị tài sản bất chấp tốc độ chậm lại của nền kinh tế thực. Tỷ lệ vốn hóa thị trường so với GDP chưa bao giờ cao hơn, nhưng dường như ít ai lo lắng. Như một chiến lược gia đã nhận xét, thị trường chứng khoán (đặc biệt là NASDAQ) có thể đang trở nên “hơi quá mức” khi người tiêu dùng đang chìm sâu trong nợ nần và nền kinh tế đang suy yếu. Tuy nhiên, động lực tăng giá tự nuôi dưỡng chính nó. Thanh khoản dồi dào (một phần do nhà đầu tư kỳ vọng các ngân hàng trung ương sẽ nới lỏng) và đòn bẩy đầu cơ tạo ra cơn sốt mua cuối cùng. Biến động ở mức thấp lịch sử và việc mua vào khi giá giảm một cách kiên cường – chỉ số VIX thậm chí còn giảm xuống mức thấp nhất trong năm trong các đợt tăng giá gần đây – cho thấy một thị trường tự mãn tin rằng bất kỳ sự thụt lùi nào cũng sẽ chỉ là nhỏ. Đây là dấu hiệu của giai đoạn cao trào: một đỉnh hưng phấn nơi rủi ro bị bỏ qua và giá cả tách rời khỏi thực tế.

Những Dấu Hiệu Cảnh Báo Đằng Sau Cơn Cuồng Phong

Ẩn dưới đợt tăng giá mạnh mẽ, những đám mây bão đang tụ lại. Các chỉ số kinh tế và tài chính quan trọng đã cảnh báo về rắc rối sắp xảy ra ngay cả khi cổ phiếu tăng vọt. Các chỉ số kinh tế hàng đầu bắt đầu đảo chiều vào cuối năm 2024, báo hiệu một cuộc suy thoái sắp tới có thể xảy ra sau một năm. (Trên thực tế, chỉ số hàng đầu của một mô hình kinh tế vĩ mô đã bước vào vùng suy thoái vào tháng 11 năm 2024, giống như cách nó đã làm một năm trước cuộc khủng hoảng năm 2008). Ngày nay, tăng trưởng rõ ràng đang chậm lại – tính đến năm 2025, người tiêu dùng Hoa Kỳ đang “chìm sâu trong nợ nần” và tỷ lệ vỡ nợ đang tăng. Lĩnh vực sản xuất và nhà ở cũng suy yếu. Thông thường, những điều kiện này sẽ làm giảm bớt sự hưng phấn của thị trường. Nhưng trong một đỉnh cao trào, các nhà đầu tư bỏ qua tin xấu. Tôi quan sát thấy mô hình này giống với năm 2000 và 2007: vào cuối các chu kỳ đó, mọi người bỏ qua các vấn đề hiển nhiên (“thị trường nhà ở đang quá nóng, nhưng hãy nhìn vào những đổi mới công nghệ mới này!”) để ủng hộ câu chuyện rằng “lần này sẽ khác”.

Một số tín hiệu suy thoái đang nhấp nháy bất chấp sự sôi động của thị trường. Đường cong lợi suất đã bị đảo ngược (lãi suất ngắn hạn cao hơn lãi suất dài hạn) – trong lịch sử là một điềm báo đáng tin cậy của suy thoái. Chênh lệch tín dụng doanh nghiệp vẫn đang thắt chặt bất thường, nhưng bất kỳ dấu hiệu căng thẳng tài chính nào cũng có thể khiến chúng tăng vọt. Đáng chú ý, số đơn xin trợ cấp thất nghiệp lần đầu vẫn chưa tăng mạnh và các điều kiện tài chính vẫn còn tương đối lỏng lẻo. Sự vắng mặt của căng thẳng trước mắt này đã mang lại cho thị trường một cảm giác an toàn giả tạo, cho phép tâm lý “cứ nhảy múa khi nhạc còn chơi” cuối cùng tiếp tục. Các ngân hàng trung ương, sau khi thắt chặt mạnh mẽ trong năm 2022–2023, đã tạm dừng hoặc thậm chí ám chỉ việc cắt giảm, điều này càng thúc đẩy đợt tăng giá giai đoạn cuối. Nghịch lý thay, các nền tảng kinh tế càng tồi tệ, các nhà đầu tư càng đặt cược vào việc Fed cắt giảm lãi suất – thúc đẩy cổ phiếu trong ngắn hạn ngay cả khi nó đặt nền móng cho một cuộc suy thoái. Tóm lại, các yếu tố cơ bản và thị trường đã phân kỳ một cách đáng kể. Khoảng cách này không thể kéo dài mãi; như các chu kỳ trong quá khứ cho thấy, lực hút của thu nhập và thực tế kinh tế cuối cùng sẽ tự khẳng định lại – thường là một cách bạo lực.

“Chim Hoàng Yến” ở Cuối Chu Kỳ: Chênh lệch Lợi suất 30 năm/10 năm Đang Nói Cho Chúng ta Điều Gì

Giai đoạn Hai: Khủng Hoảng Giảm Phát Rình Rập

Điều xảy ra sau một đỉnh cao trào là mặt đối lập của chu kỳ – một sự đảo chiều nhanh chóng và tàn khốc. Giai đoạn Hai được dự đoán này là một Khủng Hoảng Giảm Phát (deflationary bust), một sự sụp đổ nhanh chóng về giá trị tài sản và tín dụng. Các cựu binh thị trường cảnh báo rằng cuộc khủng hoảng sắp tới có thể sánh ngang với mức độ nghiêm trọng của năm 2008 hoặc thậm chí là những năm 1930. Sau đỉnh hưng phấn, giá cả “rơi thẳng đứng”, do thanh khoản biến mất, bán tháo hoảng loạn và các vụ vỡ nợ dây chuyền. Thuật ngữ Khủng Hoảng Giảm Phát là phù hợp: không giống như một cuộc khủng hoảng lạm phát (nơi giá cả hàng hóa tăng vọt), kịch bản này chứng kiến giá tài sản và nhu cầu giảm mạnh ngay cả khi giá tiêu dùng trì trệ hoặc giảm. Đòn bẩy dư thừa được xây dựng trong thời kỳ bùng nổ trở nên độc hại; việc buộc phải giảm đòn bẩy và các lệnh gọi ký quỹ (margin calls) thúc đẩy một vòng luẩn quẩn bán tháo. Tâm lý nhà đầu tư chuyển từ tham lam sang sợ hãi, dường như chỉ sau một đêm.

Mức độ tồi tệ có thể đến mức nào? Tôi kỳ vọng cuộc khủng hoảng này sẽ xóa sạch thành quả của nhiều năm chỉ trong vài tháng, và nó có thể trở nên cực kỳ thảm khốc. Về mặt thực tế, đó sẽ là hàng nghìn tỷ đô la tài sản bốc hơi – một khuôn mặt bạo lực của sự hủy diệt giá trị. Gần như mọi loại tài sản sẽ cảm nhận được nỗi đau. Dưới đây là một số kết quả tiềm năng minh họa quy mô tác động của cuộc khủng hoảng:

- Sụp đổ Thị trường Chứng khoán: Các chỉ số chứng khoán chính có thể giảm 50–80% so với mức đỉnh, đưa các chỉ số trở lại mức chưa từng thấy trong nhiều thập kỷ. Mức giảm 80% sẽ lớn hơn nhiều so với năm 2008 và gần bằng mức thiệt hại trong thời kỳ Đại Suy Thoái.

- Lợi suất Sụp đổ & Bùng nổ Trái phiếu: Khi sự hoảng loạn diễn ra, các nhà đầu tư đổ xô vào sự an toàn của trái phiếu chính phủ. Lợi suất Kho bạc có thể giảm mạnh xuống dưới 2%, thậm chí tiến về 0%, khi các ngân hàng trung ương cắt giảm lãi suất về 0. (Giá trái phiếu di chuyển ngược chiều với lợi suất, vì vậy trái phiếu Kho bạc dài hạn sẽ tăng vọt về giá.)

- Bất động sản và Đóng băng Tín dụng: Giá trị bất động sản có thể giảm 30–40% trong một cuộc khủng hoảng tín dụng, khi nguồn tài chính cạn kiệt và việc bán tháo tài sản gặp khó khăn tràn ngập thị trường nhà đất. Các ngân hàng sẽ thắt chặt cho vay nghiêm ngặt.

- Hàng hóa Rơi Tự Do: Trong một cú sốc cầu giảm phát, hàng hóa có thể sụp đổ; ví dụ, giá dầu có thể giảm xuống khoảng 30 USD/thùng (từ mức 80–90 USD), và các kim loại công nghiệp như đồng có thể giảm xuống chỉ còn một phần nhỏ so với giá hiện tại.

- Vàng Tạm thời Rút lui: Ngay cả vàng – thường là một nơi trú ẩn an toàn – có thể không thoát khỏi những tổn thất ban đầu. Sau đợt tăng giá đầu cơ lên khoảng 4,000 USD, vàng có thể tạm thời thoái lui về khoảng 2,100 USD trong cuộc khủng hoảng khi các nhà đầu tư tăng cường nắm giữ tiền mặt, trước khi phục hồi trong những năm sau đó (đặc biệt khi các phản ứng lạm phát được kích hoạt).

Một cuộc khủng hoảng giảm phát như vậy sẽ khác với các cuộc suy thoái thông thường – nhanh hơn và hung dữ hơn. Thanh khoản bốc hơi và thị trường tín dụng tê liệt. Các công ty và quốc gia mang nợ lớn sẽ phải đối mặt với các vụ vỡ nợ dây chuyền. Tỷ lệ thất nghiệp sẽ tăng vọt khi nhu cầu sụp đổ. Cuộc khủng hoảng là “giảm phát” vì, giữa đống đổ nát, tiền mặt trở thành vua – giá tài sản và nhiều loại hàng hóa giảm do thanh lý bắt buộc và thiếu người mua. Về cơ bản, đó là sự vỡ tung của một “bong bóng mọi thứ”, và rất ít góc nào của thế giới tài chính sẽ không bị ảnh hưởng.

Điều quan trọng là, các nhà hoạch định chính sách có thể phản ứng chậm lúc ban đầu (các ngân hàng trung ương thận trọng về việc cắt giảm quá sớm), điều này có thể làm trầm trọng thêm sự suy thoái. Một khi cuộc khủng hoảng là không thể phủ nhận – với các ngân hàng thất bại và một khủng hoảng thanh khoản toàn cầu đang diễn ra – chúng ta có thể kỳ vọng một sự xoay trục đột ngột sang kích thích khổng lồ (ví dụ: in tiền “QE trên steroid”). Nhưng điều đó sẽ đến sau. Giai đoạn khủng hoảng tức thời là về sự sống còn, khi các nhà đầu tư và tổ chức có đòn bẩy bị xóa sổ và hầu hết mọi loại tài sản đều chịu sự định giá lại bạo lực.

Tìm Nơi Nương Tựa: Một Vài Tài Sản Có Thể Sống Sót

Nếu điều này nghe có vẻ khủng khiếp, thì đúng là như vậy. Tuy nhiên, không phải tất cả tài sản đều sẽ sụp đổ như nhau – và một số thậm chí có thể phát triển mạnh trong hoặc sau cuộc khủng hoảng. Thách thức (và cơ hội) cho các nhà đầu tư bây giờ là định vị cho sự kết thúc của hưng phấn và cơn bão sắp tới. Trong một sự xóa sổ giảm phát, những người chiến thắng thường là tài sản trú ẩn an toàn giúp bảo toàn vốn khi mọi thứ khác đang rơi tự do. Trong lịch sử, danh sách ngắn các nơi trú ẩn an toàn bao gồm trái phiếu chính phủ chất lượng cao và tiền mặt (các loại tiền tệ mạnh) – nói cách khác, sự an toàn nằm trong các công cụ được hỗ trợ bởi niềm tin và uy tín đầy đủ của các chính phủ ổn định, và trong bản thân đồng tiền chứ không phải tài sản rủi ro. Dưới đây, chúng ta xem xét hai nơi trú ẩn như vậy trong bối cảnh: Trái phiếu Kho bạc Hoa Kỳ và đồng đô la Mỹ (sử dụng tỷ giá hối đoái EURUSD làm thước đo).

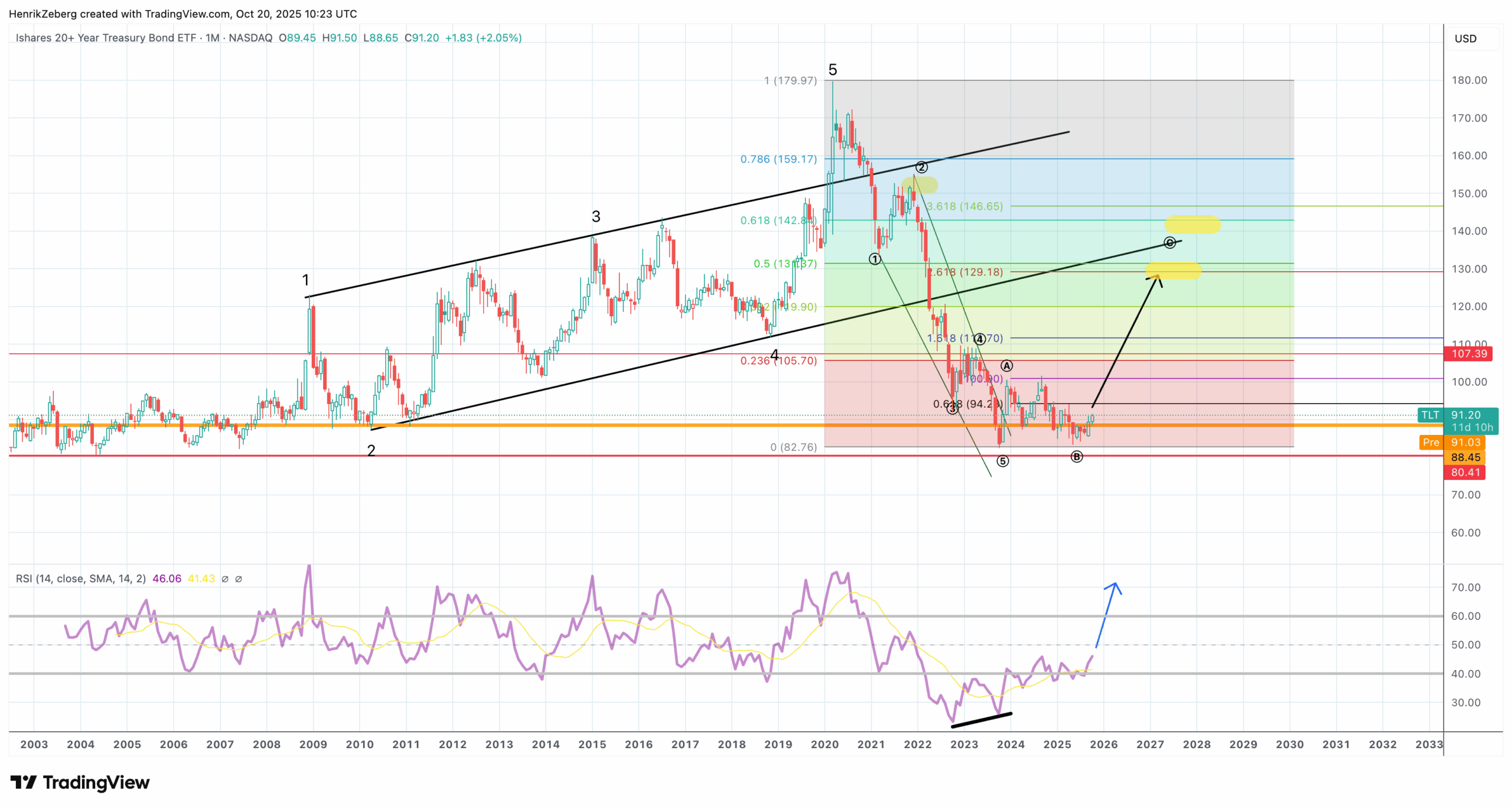

Trái phiếu Kho bạc dài hạn của Hoa Kỳ đã bị bán tháo mạnh trong thời kỳ bùng nổ, nhưng chúng có thể chứng minh là một nơi trú ẩn trong cuộc khủng hoảng. Biểu đồ trên cho thấy giá của Quỹ ETF Trái phiếu Kho bạc 20+ Năm của iShares (TLT) trong những năm gần đây, phản ánh sự tăng vọt của lợi suất. TLT đạt đỉnh gần 170 USD vào năm 2020 khi lợi suất chạm mức thấp lịch sử, sau đó giảm xuống khoảng 85 USD vào cuối năm 2023 khi lạm phát và việc Fed thắt chặt đẩy lợi suất tăng lên. Ngay cả đến tháng 10 năm 2025, TLT vẫn lơ lửng ở mức thấp 90 USD – gần với mức đáy 52 tuần là ~84 USD. Điều này có nghĩa là Trái phiếu Kho bạc có kỳ hạn dài đang rẻ (lợi suất cao). Trong một cuộc khủng hoảng giảm phát, khi các nhà đầu tư đổ xô tìm kiếm sự an toàn, lợi suất có thể giảm mạnh trở lại gần bằng 0, khiến giá trái phiếu dài hạn tăng vọt]. Trong một cuộc khủng hoảng địa chính trị ngắn ngủi vào giữa năm 2025, chúng ta đã thấy một ví dụ về điều này: lợi suất Kho bạc 10 năm giảm xuống mức thấp nhất trong một tháng là ~4.3%, và giá trái phiếu Kho bạc tăng vọt khi các nhà đầu tư tìm kiếm nơi trú ẩn an toàn. Do đó, nắm giữ Trái phiếu Kho bạc dài hạn của Hoa Kỳ (hoặc các ETF như TLT) là một cách để có khả năng kiếm lời từ, hoặc ít nhất là phòng ngừa, một sự sụp đổ của thị trường. Những trái phiếu này có xu hướng tăng giá khi hầu hết mọi thứ khác đều mất giá – một chiếc phao cứu sinh quan trọng trong cơn bão sắp tới.

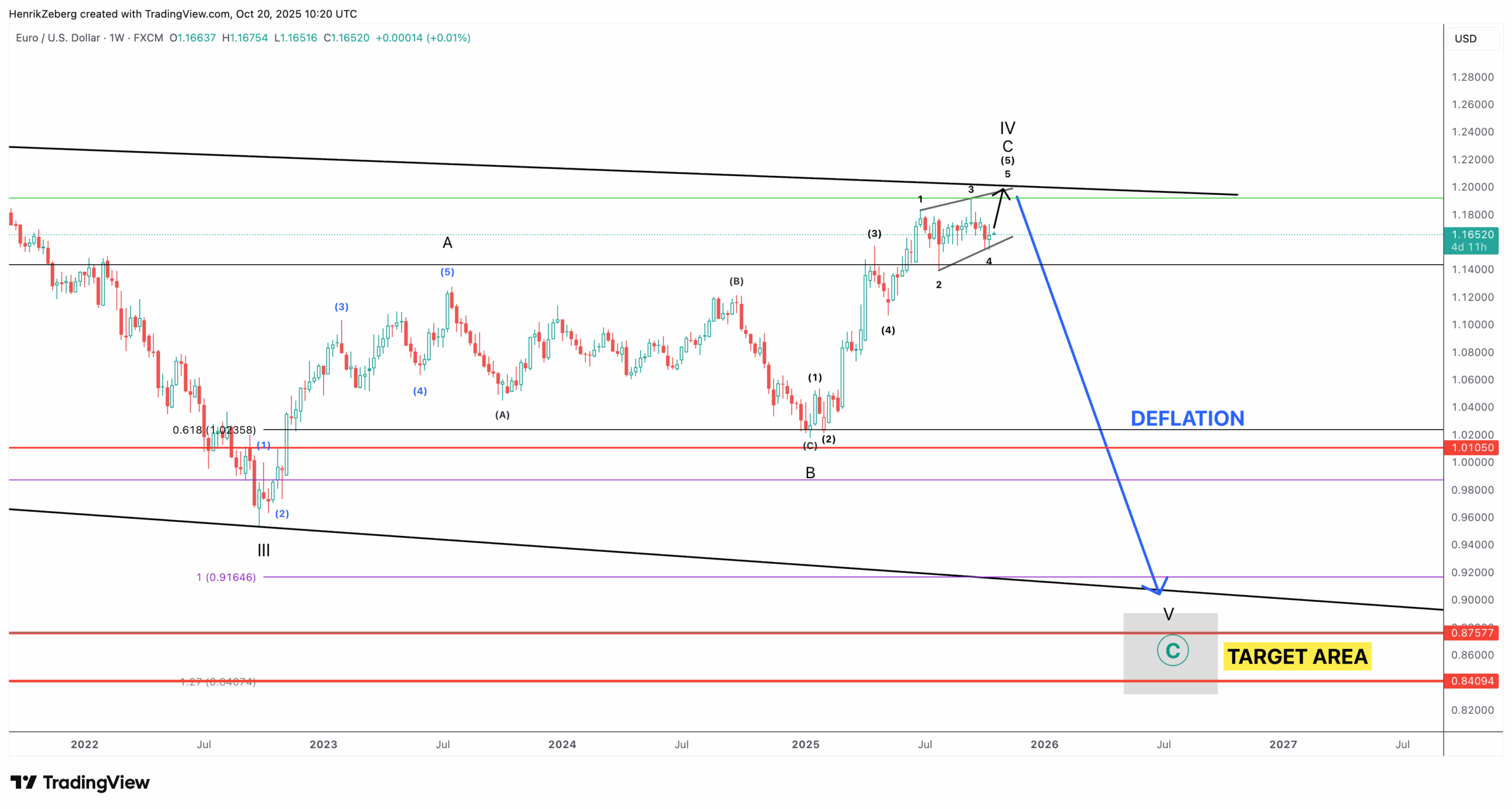

Đồng đô la Mỹ thường nổi lên như nơi trú ẩn an toàn tối thượng trong các cuộc khủng hoảng, ngay cả khi nó suy yếu trong thời kỳ bùng nổ. Biểu đồ trên cho thấy tỷ giá hối đoái EURUSD vào năm 2025 – về cơ bản là nghịch đảo giá trị của đồng đô la. Trong cơn sốt chấp nhận rủi ro năm 2025, đồng euro đã tăng khoảng 12% so với đồng đô la, với EURUSD tăng từ gần 1.05 USD lên khoảng 1.19 USD tại đỉnh vào giữa tháng 9. Một đồng euro mạnh hơn (EURUSD cao hơn) phản ánh một đồng đô la yếu hơn do sự lạc quan của nhà đầu tư và kỳ vọng rằng Fed sẽ cắt giảm lãi suất (làm giảm sức hấp dẫn lợi suất của đồng đô la]. Tuy nhiên, động thái này có thể đảo ngược một cách bạo lực trong một cuộc khủng hoảng. Lịch sử cho thấy rằng khi sự hoảng loạn toàn cầu tấn công, nhu cầu về đồng đô la Mỹ tăng vọt – đồng đô la là tiền tệ dự trữ của thế giới và là mẫu số của nhiều khoản nợ, vì vậy một cuộc tranh giành thanh khoản có nghĩa là một cuộc tranh giành đô la. Thật vậy, trong một cú sốc thị trường ngắn ngủi vào tháng 10 năm 2025, đồng đô la Mỹ đã bất ngờ phục hồi từ mức thấp nhất trong 3 năm, tăng 0.6% chỉ trong một ngày khi các nhà đầu tư tìm kiếm sự an toàn Các loại tiền tệ trú ẩn an toàn khác như đồng yên Nhật và franc Thụy Sĩ cũng tăng mạnh vào thời điểm đó. Trong một cuộc khủng hoảng giảm phát toàn diện, chúng ta có thể kỳ vọng một mô hình tương tự: USD có thể mạnh lên đáng kể (nghĩa là EURUSD sẽ giảm). Nắm giữ tiền mặt bằng đồng đô la Mỹ (hoặc các khoản đầu tư như quỹ chỉ số USD, ví dụ ETF UUP) có thể bảo toàn tài sản khi cổ phiếu và hàng hóa đang giảm mạnh. Điều đáng chú ý là sự tăng vọt này của đồng đô la có thể chỉ là tạm thời – việc Fed in tiền ồ ạt để đối phó với cuộc khủng hoảng cuối cùng có thể làm suy yếu đồng đô la sau này. Nhưng trong giai đoạn thoái trào bạo lực tức thời, thanh khoản là vua, và đồng đô la là bể thanh khoản sâu nhất trên thế giới.

Ngoài trái phiếu và đô la, một vài tài sản khác có thể cung cấp nơi trú ẩn. Tài sản phòng thủ như nợ ngắn hạn chất lượng cao, quỹ thị trường tiền tệ, hoặc thậm chí một số loại tiền tệ nước ngoài nhất định (như franc Thụy Sĩ hoặc yên Nhật) có thể giữ được giá trị của chúng. Vàng là một trường hợp phức tạp hơn: nó đã là một ngôi sao sáng và có thể bị bán tháo ban đầu trong một cuộc chạy đua lấy tiền mặt, nhưng về dài hạn hơn, vàng có xu hướng tỏa sáng trong các cuộc khủng hoảng tiền tệ – đặc biệt khi các nhà hoạch định chính sách phản ứng bằng các biện pháp lạm phát. Tuy nhiên, đối với cuộc khủng hoảng tức thời, vai trò của vàng là không chắc chắn. Tôi nghĩ nó có thể giảm sâu trong một Khủng Hoảng Giảm Phát.

Điều mấu chốt là rất ít tài sản sẽ được tha thứ trong giai đoạn giảm phát. Các nhà đầu tư thận trọng bây giờ không chỉ theo đuổi những khoản lợi nhuận cuối cùng của đỉnh cao trào, mà còn lập kế hoạch cho những gì sẽ xảy ra sau đó. Điều đó có nghĩa là dần dần xoay vòng khỏi các vị thế có tính đầu cơ cao và chuyển sang các bến cảng an toàn hơn, ngay cả khi chặng cuối của thị trường giá lên đang diễn ra. Hồi kết của chu kỳ tích cực này – đỉnh cao trào – mang lại lợi nhuận phấn khích ngay tại cuối, nhưng đi kèm với rủi ro cực lớn. Như tiêu đề phụ đã nói, điều tiếp theo sẽ là sự hủy diệt giá trị bạo lực, và chỉ những tài sản cung cấp sự an toàn thực sự (hoặc những nhà đầu tư hiếm hoi định thời điểm đỉnh hoàn hảo) mới sống sót nguyên vẹn.

Chuẩn Bị cho Hồi Kết

Tóm lại, chúng ta có khả năng đang tiến gần đến đỉnh hưng phấn của chu kỳ thị trường này – một đỉnh cao trào được đặc trưng bởi đà tăng trưởng hình parabol và sự lạc quan thái quá lan rộng. Nhưng giai đoạn này (Giai đoạn Một của “hồi kết”) là lừa dối và bấp bênh: nó đi trước một Giai đoạn Hai có thể là thảm khốc – một Khủng Hoảng Giảm Phát giải phóng sự tàn phá tài chính nhanh chóng. Lịch sử và dữ liệu cho thấy ngay bây giờ là lúc cần phải cảnh giác. Các nhà đầu tư nên tận hưởng những hiệp cuối cùng của đợt tăng giá này với một tay đặt trên cánh cửa thoát hiểm, định vị cho sự an toàn ngay cả khi rượu champagne đang chảy tràn trên thị trường cổ phiếu.

“Chuẩn bị, đừng dự đoán,” như một chiến lược gia đã nói – chúng ta không thể biết chính xác đỉnh điểm hay tác nhân chính xác cho sự đảo ngược. Nhưng chúng ta biết điều này: các chu kỳ thị trường vẫn tồn tại, và lực hấp dẫn chưa bị xóa bỏ. Bong bóng càng phồng to, cú ngã càng có xu hướng mạnh. Bằng cách nhận ra đỉnh cao trào là gì – hơi thở cuối cùng của một thị trường bò giai đoạn cuối – và bằng cách xác định các tài sản có khả năng giữ giá trị, chúng ta có thể đặt mục tiêu bảo vệ danh mục đầu tư của mình khỏi điều tồi tệ nhất của cơn bão sắp tới. Hồi kết đang đến gần; thời điểm để chuẩn bị là bây giờ, trước khi tiếng nhạc dừng lại đột ngột. Về mặt thực tế, điều đó có nghĩa là thắt chặt rủi ro, chốt lời đối với các khoản lãi hưng phấn và phân bổ lại vào một vài nơi trú ẩn an toàn có sẵn. Mục tiêu là vượt qua cuộc khủng hoảng và vẫn đứng vững ở phía bên kia, sẵn sàng tận dụng các cơ hội sẽ phát sinh sau đó (khi Giai đoạn Ba – phục hồi và tái lạm phát – cuối cùng bắt đầu).

Đỉnh cao trào hiện tại có thể mang lại cảm giác tuyệt vời khi nó còn kéo dài. Nhưng các nhà đầu tư khôn ngoan sẽ nhớ rằng điều theo sau sự hưng phấn thường là sự thống khổ. Bằng cách giữ kỷ luật và tập trung vào bảo toàn vốn, người ta có thể sống sót qua “khuôn mặt hủy diệt giá trị bạo lực” sắp tới – và thậm chí có thể tìm ra cách để thịnh vượng giữa sự hỗn loạn. Hồi kết của chu kỳ này có hai phần, và chúng ta đang tiến gần đến cuối Phần Một. Bây giờ là lúc để chuẩn bị cho Phần Hai. Như người ta thường nói, “may mắn ưu ái những người đã chuẩn bị.”