Phân tích Doanh Nghiệp

DGW: Lợi nhuận phục hồi mạnh nhờ làn sóng laptop AI và kích cầu tiêu dùng, biên lợi nhuận cải thiện nhờ cơ cấu sản phẩm hợp lý

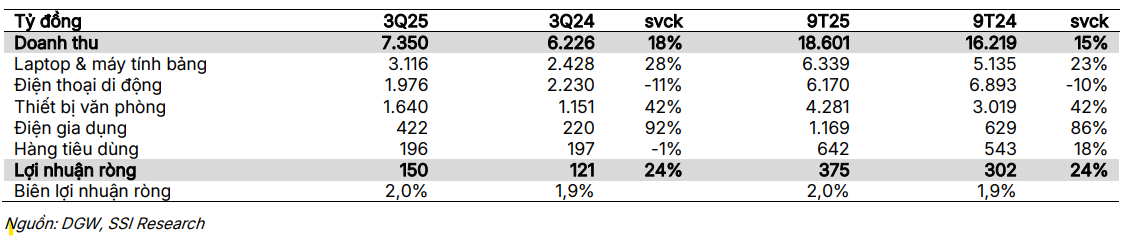

DGW ghi nhận quý 3/2025 tăng trưởng khả quan với doanh thu 7,350 tỷ đồng (+18% YoY) và LNST 150 tỷ đồng (+23% YoY), biên lợi nhuận ròng đạt 2%, cao hơn cùng kỳ nhờ tỷ trọng gia tăng ở các mảng biên cao như thiết bị văn phòng và điện gia dụng. Mảng laptop lập kỷ lục doanh thu 3,116 tỷ đồng (+28% YoY), phản ánh rõ làn sóng nâng cấp laptop tích hợp trí tuệ nhân tạo (AI).

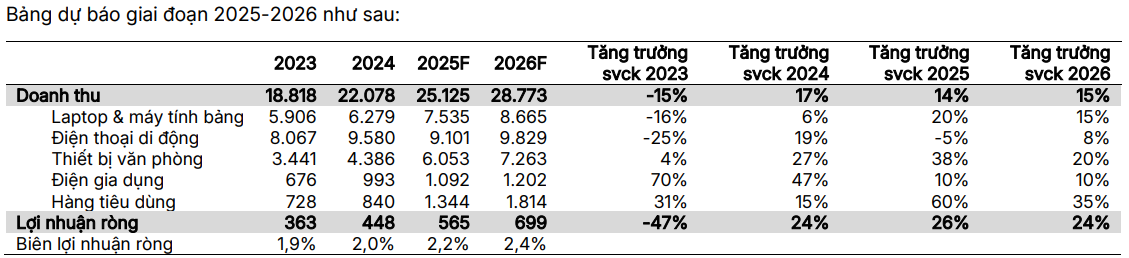

- Trong nửa cuối 2025 và năm 2026, DGW được hưởng lợi lớn từ chu kỳ thay thế thiết bị, chính sách giảm 2% thuế giá trị gia tăng kéo dài đến hết 2026, cùng việc mở rộng mạnh danh mục điện gia dụng và thiết bị văn phòng. SSI dự báo doanh thu năm 2025 đạt 25,125 tỷ đồng (+14% YoY) và lợi nhuận sau thuế 565 tỷ đồng (+26% YoY), với biên lợi nhuận ròng cải thiện dần lên 2.4% trong 2026.

- SSI (23.10.2025) khuyến nghị MUA với giá mục tiêu 47,700 đồng/cổ phiếu, tương ứng tiềm năng tăng giá +22.3% so với mức 39,000 đồng hiện tại. Định giá hiện đang thấp hơn trung bình 5 năm, trong khi hiệu quả kinh doanh và khả năng sinh lời phục hồi rõ rệt, củng cố vị thế DGW như điểm sáng trở lại của nhóm bán lẻ công nghệ.

Bối cảnh ngành công nghệ: phục hồi tiêu dùng và chu kỳ nâng cấp mới

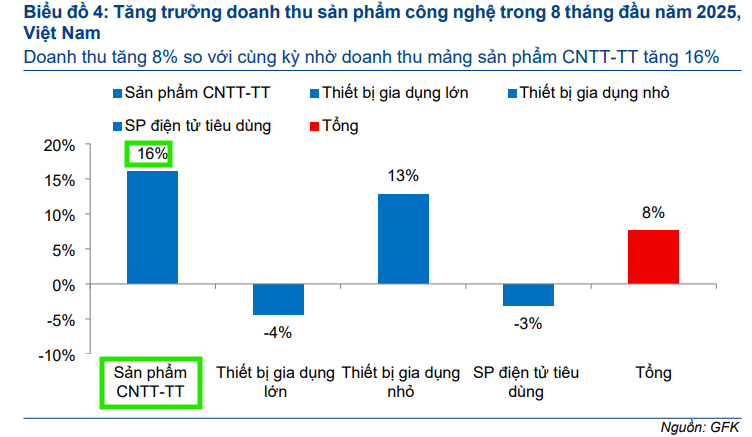

Sau hai năm trầm lắng, thị trường hàng công nghệ Việt Nam bước vào giai đoạn phục hồi khi nhu cầu tiêu dùng cải thiện và chính phủ triển khai nhiều chính sách kích cầu. Việc giảm 2% thuế giá trị gia tăng đến hết năm 2026, cùng với kế hoạch nâng mức giảm trừ gia cảnh, đã tạo dư địa lớn cho chi tiêu hộ gia đình, đặc biệt ở nhóm hàng điện tử – công nghệ.

Trên toàn cầu, ngành công nghệ đang khởi động chu kỳ thay thế thiết bị mới xoay quanh làn sóng laptop tích hợp trí tuệ nhân tạo (AI PC). Tại Việt Nam, xu hướng này lan nhanh khi các dòng máy phổ thông như Asus Vivobook, Acer Swift hay Lenovo ThinkPad đã có giá dưới 20 triệu đồng. Động lực thay thế càng mạnh khi Microsoft ngừng hỗ trợ Windows 10 từ tháng 10/2025, buộc nhiều thiết bị cũ phải nâng cấp. Trong bối cảnh đó, Công ty Cổ phần Thế Giới Số (DGW), nhà phân phối hàng công nghệ lớn nhất Việt Nam, nổi lên như điểm hưởng lợi trực tiếp nhờ danh mục sản phẩm rộng và vị thế đối tác chiến lược của nhiều thương hiệu lớn.

Kết quả kinh doanh quý 3/2025: phục hồi thực chất và biên lợi nhuận cải thiện

DGW công bố kết quả quý 3/2025 tích cực với doanh thu 7,350 tỷ đồng (+18% YoY), và lợi nhuận sau thuế 150 tỷ đồng (+23% YoY). Biên lợi nhuận ròng cải thiện lên 2%, cao hơn cùng kỳ nhờ cơ cấu sản phẩm dịch chuyển sang các mảng có biên cao.

Trong quý, mảng laptop ghi nhận doanh thu 3,116 tỷ đồng, tăng 28%, là mức cao nhất trong lịch sử công ty. Thiết bị văn phòng đạt 1,640 tỷ đồng, tăng 42%, nhờ mở rộng danh mục IoT và giải pháp hạ tầng số. Điện gia dụng tăng mạnh 92%, đạt 422 tỷ đồng, phản ánh hiệu quả chiến lược mở rộng thương hiệu như Xiaomi, Philips và Cuckoo.

Ngược lại, điện thoại di động giảm 11% do cạnh tranh gay gắt, trong khi mảng hàng tiêu dùng đi ngang vì một số vướng mắc thuế khiến nhiều đại lý phải tạm dừng hoạt động.

Lũy kế 9 tháng, DGW đạt 18,601 tỷ đồng doanh thu (+15% YoY) và 375 tỷ đồng lợi nhuận sau thuế (+24% YoY), hoàn thành 72% kế hoạch năm, kết quả được SSI đánh giá là phù hợp với chu kỳ phục hồi của thị trường.

Triển vọng 2025-2026: đón đầu chu kỳ laptop AI và mở rộng danh mục tiêu dùng

Theo SSI, năm 2025 sẽ là điểm rơi tăng trưởng của DGW khi làn sóng laptop tích hợp AI thúc đẩy nhu cầu thay mới trên diện rộng. Sản lượng laptop toàn cầu có thể tăng thêm 20-25% trong hai năm tới, trong đó Việt Nam được dự báo là một trong những thị trường tăng nhanh nhất khu vực nhờ quy mô dân số trẻ và tỷ lệ sử dụng thiết bị cá nhân cao. DGW đang phân phối hầu hết các thương hiệu lớn thuộc nhóm này, nắm hơn 35% thị phần laptop Việt Nam.

Song song với mảng laptop, thiết bị văn phòng và điện gia dụng sẽ là hai động lực tăng trưởng tiếp theo. Các sản phẩm thiết bị mạng, máy chiếu, camera, tivi và đồ gia dụng thông minh đang mở rộng nhanh vào hệ thống đại lý, giúp doanh nghiệp giảm phụ thuộc vào điện thoại, mảng có biên lợi nhuận thấp.

Từ 2026, khi máy điều hòa không khí được bỏ thuế tiêu thụ đặc biệt 10% và tiếp tục hưởng ưu đãi giảm thuế GTGT 2%, doanh thu mảng điện gia dụng của DGW được kỳ vọng tăng mạnh nhờ sức mua cải thiện.

SSI dự báo doanh thu DGW năm 2025 đạt 25,125 tỷ đồng (+14% YoY) và lợi nhuận sau thuế đạt 565 tỷ đồng (+26% YoY), tiếp tục tăng lên 699 tỷ đồng năm 2026 (+24%). Biên lợi nhuận ròng tăng dần từ 2.0% lên 2.4% nhờ cơ cấu sản phẩm tối ưu hơn.

Định giá và khuyến nghị: phục hồi chu kỳ, hướng tới tăng trưởng cấu trúc

DGW duy trì bảng cân đối tài chính lành mạnh với tỷ lệ nợ vay trên vốn chủ sở hữu chỉ 0.59 lần vào năm 2025, giảm mạnh so với 0.83 lần năm 2024. Dòng tiền hoạt động ổn định giúp doanh nghiệp có khả năng chi trả cổ tức đều đặn. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) dự kiến đạt 17.4% năm 2025 và 18.6% năm 2026, mức cao nhất kể từ 2020.

Ở mức giá 39,000 đồng/cổ phiếu, DGW đang giao dịch tại P/E 14.6 lần cho 2025 và 11.8 lần cho 2026, thấp hơn trung bình 5 năm của doanh nghiệp (17 lần), cho thấy dư địa định giá còn rộng.

SSI Research (23/10/2025) duy trì khuyến nghị MUA với giá mục tiêu 47,700 đồng/cổ phiếu, tương ứng mức tăng 22.3% so với giá hiện tại. Báo cáo đánh giá DGW đang bước sang giai đoạn phục hồi thực chất với lợi nhuận cải thiện, cơ cấu sản phẩm cân bằng và định giá hấp dẫn.

Trên biểu đồ kỹ thuật, DGW đang nỗ lực lấy lại MA200 ngày. Admin đánh giá DGW dư địa tăng trưởng còn khá hấp dẫn, khi bán lẻ chỉ đang ở sóng đầu, định giá hiện tại khá rẻ, phiên rũ dưới hỗ trợ giá 40,000 đồng với vol nhỏ -> cung cạn. Nhà đầu tư có thể quan sát thêm ở DGW, quanh giá 40,000 đồng, với volume cải thiện.