Phân tích Doanh Nghiệp

TV2: Tăng tốc từ 2026 nhờ dự án Nhiệt Điện Ô Môn IV và Quy Hoạch Điện 8

Công ty Cổ phần Tư vấn Xây dựng Điện 2 (TV2) được đánh giá là một trong những đơn vị tư vấn thiết kế, tổng thầu xây dựng và quản lý vận hành điện uy tín hàng đầu tại Việt Nam. Trực thuộc Tập đoàn Điện lực Việt Nam (EVN), TV2 sở hữu quy mô doanh thu vượt trội so với các đơn vị cùng lĩnh vực như TV1, TV3 và TV4, củng cố vị thế quan trọng của công ty trong mảng dịch vụ kỹ thuật xây lắp cho các dự án của EVN.

-

TV2 kỳ vọng bứt phá từ 2026 nhờ Quy hoạch điện VIII và hợp đồng EPC dự án Ô Môn IV, với giá trị thực hiện ước tính 3,300 tỷ đồng; doanh thu 2026 dự báo tăng 84%, LNST tăng 97% lên 138 tỷ đồng.

- Giai đoạn 2022–2025 là đáy chu kỳ do thiếu vắng dự án EPC lớn, nhưng TV2 đã tích lũy kinh nghiệm từ hơn 200 dự án nguồn điện (62.000 MW), và đang mở rộng sang điện khí LNG, điện hạt nhân và năng lượng tái tạo.

-

ACBS định giá cổ phiếu TV2 ở mức mục tiêu 42,800 đồng/cp, khuyến nghị tích lũy dài hạn tại vùng hỗ trợ 31,000–31,500 đồng/cp, kỳ vọng lợi nhuận phục hồi mạnh từ 2026 nhờ khối lượng công việc khổng lồ từ Quy hoạch điện VIII.

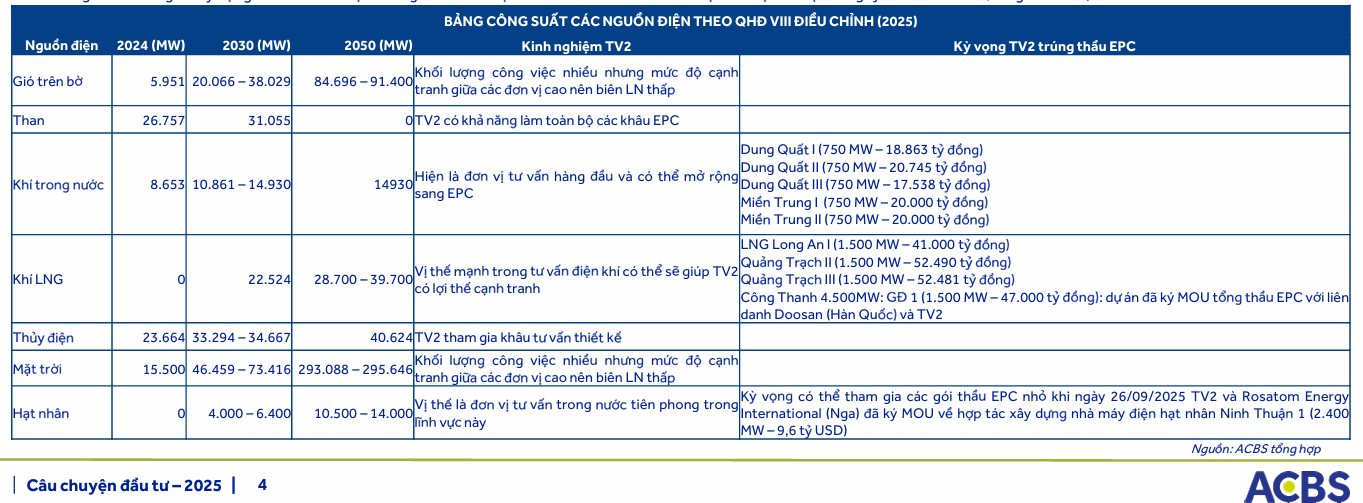

Công ty đã tích lũy kinh nghiệm đồ sộ, trúng thầu hơn 200 dự án nguồn điện với tổng công suất lên đến hơn 62,000 MW, bao gồm hầu hết các loại hình như thủy điện, nhiệt điện, điện gió, và điện mặt trời, bên cạnh hơn 6,600 km đường dây và 160 trạm biến áp. Đáng chú ý, công ty cũng đã có sự chuẩn bị về mặt nhân lực cho lĩnh vực hạt nhân khi tham gia sâu vào dự án hạt nhân Ninh Thuận trong giai đoạn 2010 – 2016.

Giai đoạn 2016 – 2021, thời kỳ thực hiện Quy hoạch điện VII điều chỉnh, TV2 đã hoạt động cực kỳ hiệu quả, duy trì lợi nhuận sau thuế (LNST) trên 200 tỷ đồng và tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đạt 25%-30%. Hiệu suất này chủ yếu nhờ việc tham gia làm tổng thầu EPC các dự án Nhiệt điện Vĩnh Tân 4 và Vĩnh Tân 4 mở rộng, cùng với các dự án năng lượng tái tạo (NLTT), chiếm khoảng 70% doanh thu từ 2019 – 2021.

Tuy nhiên, ACBS nhận định giai đoạn 2022 – 2024 là một chu kỳ khó khăn do thiếu vắng các dự án EPC lớn. LNST của TV2 đã ghi nhận sự suy giảm đáng kể, chỉ còn khoảng 20% so với giai đoạn trước. Nguyên nhân chính là do Quy hoạch điện VII điều chỉnh kết thúc vào 2021, trong khi Quy hoạch điện VIII mãi đến tháng 3/2023 mới được phê duyệt, khiến TV2 thiếu hụt hợp đồng EPC. Ngoài ra, các dự án NLTT cũng bị đình trệ kể từ 2022 do vướng mắc về giá chuyển tiếp.

Cơ hội bứt phá của TV2 được kỳ vọng sẽ trở lại thời kỳ “vàng son” nhờ Quy hoạch điện VIII. Quy hoạch này định hướng phát triển nguồn và truyền tải với tổng vốn đầu tư dự kiến khoảng 136.3 tỷ USD trong giai đoạn 2026–2030 và 130 tỷ USD từ 2031–2035. Tổng quy mô đầu tư trung bình 26 tỷ USD/năm trong 10 năm tới, cao gấp 2.63 lần so với Quy hoạch điện VII điều chỉnh, tạo ra một khối lượng công việc khổng lồ cho các nhà thầu như TV2.

Dấu mốc quan trọng nhất trong giai đoạn mới chính là hợp đồng EPC điện khí được ký kết. Cụ thể, vào tháng 6/2025, liên danh Doosan (Hàn Quốc) và TV2 chính thức ký hợp đồng EPC cho dự án Nhiệt điện Ô Môn IV, với phần giá trị thực hiện của TV2 ước tính 3,300 tỷ đồng, trải dài từ 2026 – 2028. Ngoài ra, công ty còn kỳ vọng tham gia tổng thầu EPC các dự án điện khí và LNG lớn khác, như Nhà máy Nhiệt điện LNG Quảng Trị 3 (1,500 MW) và Nhà máy LNG Công Thanh (4,500 MW).

Về mặt chiến lược dài hạn, TV2 cũng đang tham gia tích cực vào các dự án điện hạt nhân, ký MOU với Rosatom Energy International (Nga) về hợp tác xây dựng nhà máy điện hạt nhân Ninh Thuận 1, đồng thời tiếp tục đầu tư vào các dự án điện tái tạo khác như Thủy điện Thác Bà 2 (18.9 MW) và các dự án sinh khối.

Năng Lượng Tái Tạo và Nghị Quyết 70: Cột Mốc Quan Trọng Đưa Ngành Điện Tăng Trưởng

Ngành Điện Việt Nam: Bước Ngoặt Tăng Trưởng Nhờ Cải Cách Pháp Lý và Nghị Quyết 70

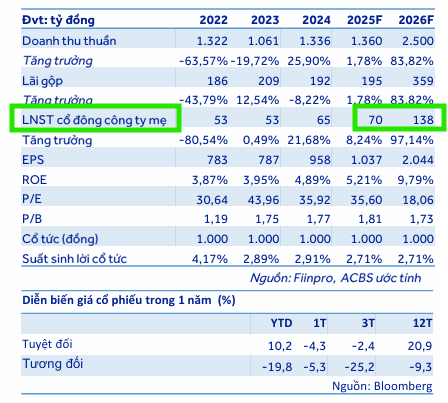

ACBS nhận định kỳ vọng LNST của TV2 đã tạo đáy trong giai đoạn 2022 – 2025 và sẽ tăng tốc mạnh mẽ từ 2026. LNST 2025 được dự phóng đạt 70 tỷ đồng, chủ yếu đến từ mảng O&M và thiết kế. Năm 2026 sẽ là năm bản lề với sự đóng góp của các hợp đồng EPC lớn theo Quy hoạch điện VIII, ACBS kỳ vọng doanh thu 2026 sẽ tăng 83.82% đạt 2,500 tỷ đồng, kéo theo LNST tăng 97.14% đạt 138 tỷ đồng.

Dựa trên kỳ vọng LNST tăng trưởng mạnh mẽ này, ACBS định giá cổ phiếu TV2 đạt mức P/B mục tiêu 1 độ lệch chuẩn so với P/B trung bình 5 năm, tương đương 2.12 lần, và ước tính mức giá mục tiêu đạt 42,800 đ/cp. ACBS khuyến nghị nhà đầu tư có thể cân nhắc tích lũy dài hạn tại vùng hỗ trợ 31,500 đồng/cp, cùng với triển vọng bứt phá về lợi nhuận từ 2026.

Elibook Team cho rằng vùng giá 31,000 là mức hỗ trợ mạnh cho TV2, và khuyến nghị tiếp tục nắm giữ vị thế (đang lỗ so với điểm mua Gap Up ở vùng giá 36-37000 đồng.

SSI yêu thích REE và NT2 trong bức tranh ngành điện năm 2026