Phân tích Doanh Nghiệp

FPT: Lợi nhuận Quý 3 tăng trưởng hai chữ số, Hợp đồng Ký mới cho thấy Tín hiệu Phục hồi

Tập đoàn FPT đã công bố kết quả kinh doanh 9 tháng đầu năm 2025 với doanh thu thuần đạt 49,887 tỷ đồng (+10,3% so với cùng kỳ năm trước) và lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) đạt 6,867 tỷ đồng (+19,2% so với cùng kỳ). Riêng trong Quý 3/2025, LNST-CĐTS duy trì đà tăng trưởng khả quan ở mức hơn 16% so với cùng kỳ.

-

FPT ghi nhận doanh thu 9T2025 đạt 49,887 tỷ đồng (+10.3% YoY), LNST-CĐTS đạt 6,867 tỷ (+19.2%), nhờ tăng trưởng mạnh ở mảng dịch vụ IT quốc tế (+12.8%) và cải thiện biên lợi nhuận nhờ lãi tỷ giá, chuyển đổi số và tối ưu chi phí.

- Giá trị hợp đồng ký mới tăng 14.4% lũy kế và 42% riêng quý III, với hai hợp đồng lớn: 256 triệu USD tại châu Á và 100 triệu USD tại Mỹ; đây là tín hiệu phục hồi rõ rệt, tương đồng với xu hướng toàn cầu của các công ty như Accenture, TCS, Infosys.

-

BVSC và HSC đều duy trì khuyến nghị MUA với giá mục tiêu 115,000–122,300 đồng/cp, định giá P/E dự phóng 2026 chỉ 15.5x–16.1x, thấp hơn trung bình ngành (~20x), cho thấy tiềm năng tăng giá hấp dẫn trong trung và dài hạn.

Dịch vụ IT Quốc tế: Chất lượng tăng trưởng cải thiện nhờ Tỷ giá và Chuyển đổi số

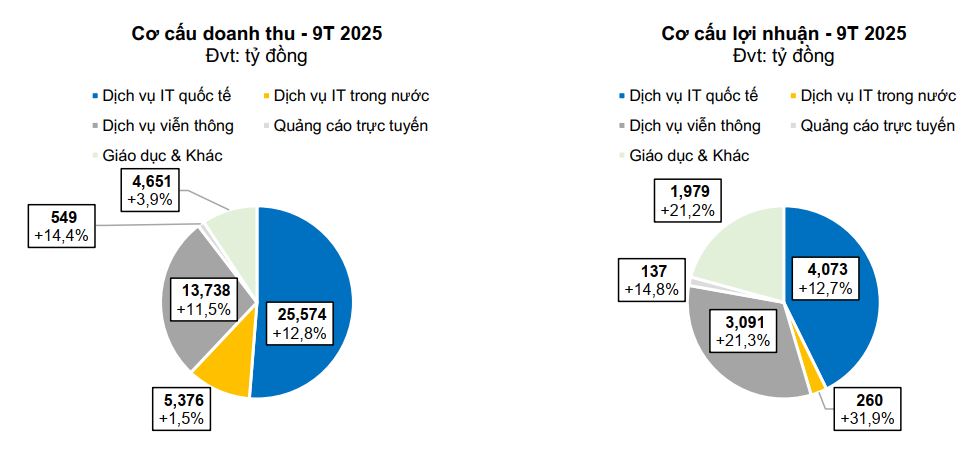

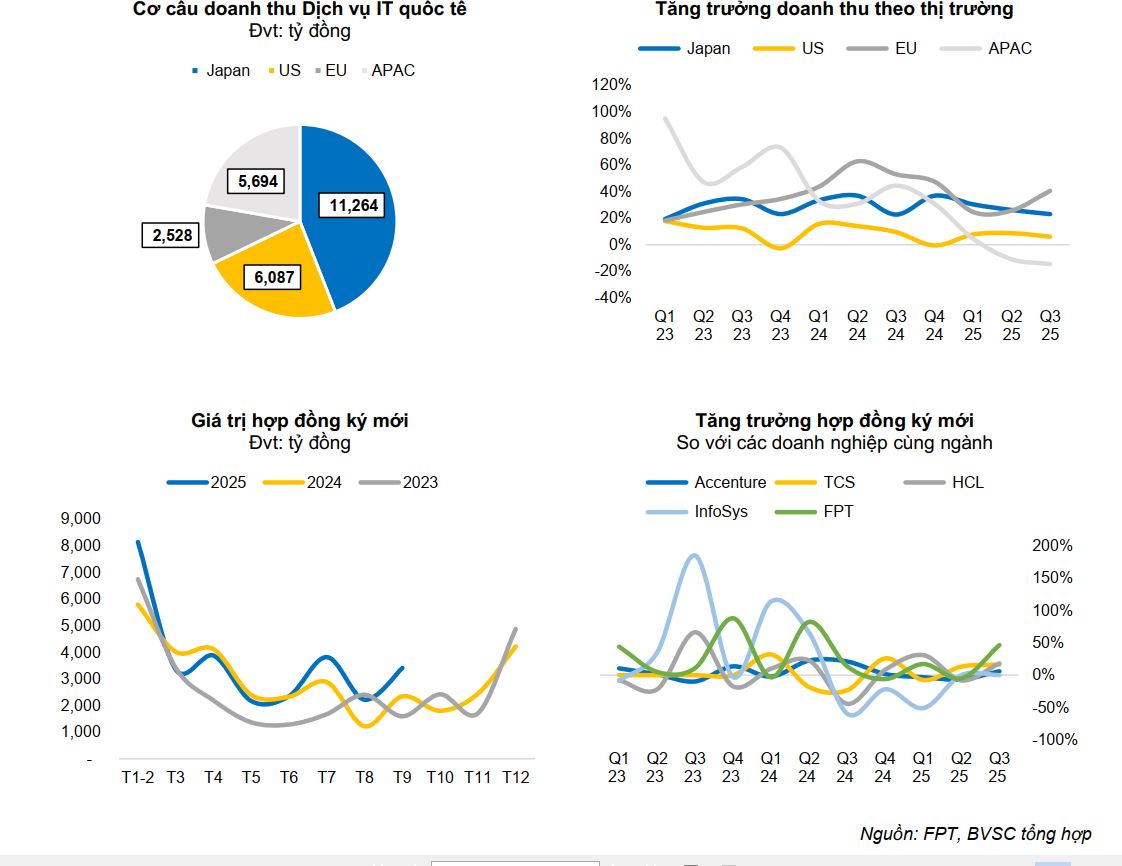

Mảng Dịch vụ IT quốc tế vẫn là động lực tăng trưởng chính của Tập đoàn. Trong 9 tháng, doanh thu và lợi nhuận của mảng này đều tăng trưởng khoảng 12.8% và 12.7% so với cùng kỳ. Điểm đáng chú ý là biên lợi nhuận được cải thiện thêm 40 điểm cơ bản (bps) nhờ tác động tích cực của lãi tỷ giá và hoạt động tăng năng suất lao động.

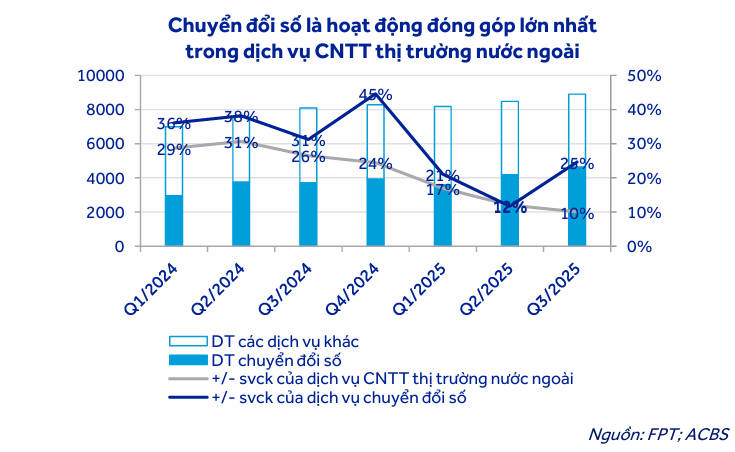

Cơ cấu doanh thu tiếp tục dịch chuyển theo hướng gia tăng giá trị, được dẫn dắt bởi doanh thu chuyển đổi số tăng trưởng mạnh mẽ 19% so với cùng kỳ, chiếm tới 48% tổng doanh thu của mảng này.

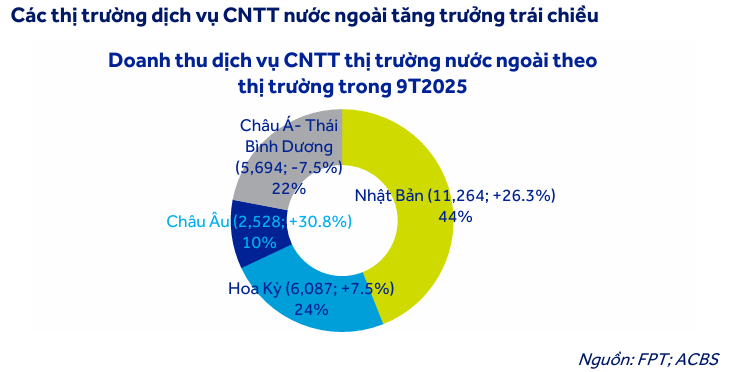

Về thị trường, Nhật Bản (+26% YoY) và Châu Âu (EU, +31% YoY) là hai thị trường đạt tốc độ tăng trưởng cao nhất, trong khi thị trường Mỹ tăng trưởng 7.5% và khu vực Châu Á – Thái Bình Dương (APAC) tiếp tục ghi nhận kết quả ảm đạm trong Quý 3.

Các Mảng kinh doanh khác: Tối ưu hóa chi phí và Hoàn nhập dự phòng

Dịch vụ IT trong nước: Doanh thu mảng này chỉ tăng nhẹ 1.5% so với cùng kỳ, nhưng lợi nhuận lại tăng trưởng ấn tượng 31.9% nhờ tỷ trọng doanh thu phần mềm tăng lên và hoạt động hoàn nhập dự phòng. Điều này giúp biên lợi nhuận cải thiện 110 bps so với cùng kỳ. Đáng chú ý, doanh thu từ các sản phẩm công nghệ Made-By-FPT tăng trưởng tích cực 22.8% so với cùng kỳ.

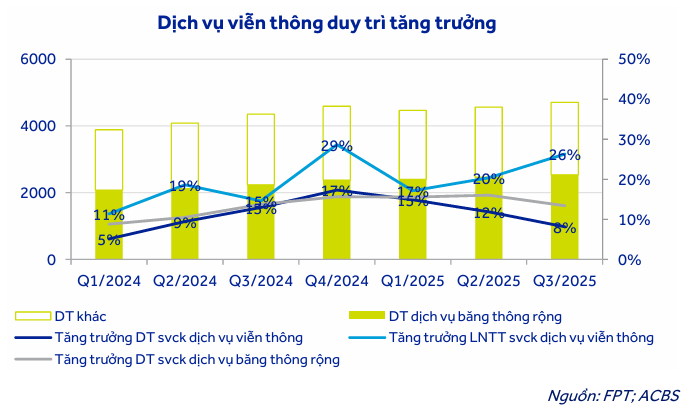

Dịch vụ viễn thông: Mảng này ghi nhận doanh thu tăng 11.5% và lợi nhuận tăng 21.3% so với cùng kỳ. Tăng trưởng đến từ doanh thu băng thông rộng tăng 15% và các mảng khác (Data Center, PayTV) tăng 7.7%. Hiệu suất được hỗ trợ bởi việc tăng doanh thu bình quân thuê bao (APRU), mở rộng thị phần và tối ưu hóa chi phí hoạt động.

Giáo dục, Đầu tư và Khác: Lợi nhuận mảng này tăng trưởng 21.2% chủ yếu nhờ khoản cổ tức tiền mặt từ TPBank được ghi nhận trong Quý 2/2025 và sự cải thiện của FPT Synnex và FRT. Tuy nhiên, riêng mảng Giáo dục, doanh thu đi ngang so với cùng kỳ do phải đối mặt với sự cạnh tranh gay gắt từ các trường đại học công lập.

Tín hiệu Phục hồi từ Giá trị Hợp đồng Ký mới

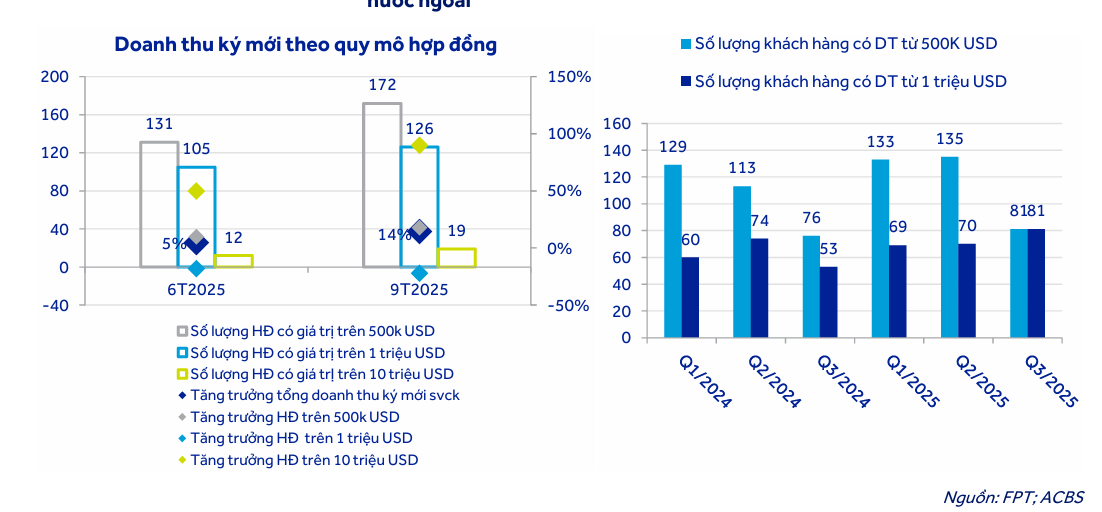

Một tín hiệu khả quan về triển vọng tăng trưởng trong tương lai là sự tăng tốc của giá trị hợp đồng ký mới. Lũy kế 9 tháng, giá trị ký mới tăng trưởng 14.4% so với cùng kỳ (cao hơn mức 12.2% của tháng trước). Đặc biệt, số lượng hợp đồng có trị giá trên 10 triệu USD đã tăng gần gấp đôi so với năm trước.

Gần đây, FPT cũng đã ký kết thành công hai hợp đồng kỷ lục: một hợp đồng trị giá 256 triệu USD tại Châu Á (thực hiện trong 5 năm) và một hợp đồng trị giá 100 triệu USD tại Mỹ (thực hiện trong 3 năm). Xu hướng phục hồi đơn hàng ký mới này tương đồng với các doanh nghiệp cùng ngành công nghệ thông tin lớn trên toàn cầu như Accenture, HCL, TCS và InfoSys.

Theo dự báo của Gartner (tháng 7/2025), chi tiêu IT toàn cầu năm 2025 có thể tăng 7.9% so với cùng kỳ, với chi tiêu cho hạ tầng Data Center tăng mạnh 42.4%. Chi tiêu cho Dịch vụ IT và Phần mềm dự kiến tăng lần lượt 4.4% và 10.5%. Mặc dù tốc độ này có giảm nhẹ so với năm trước, chi tiêu cho Cloud và Managed Services (hợp đồng dài hạn) vẫn được kỳ vọng duy trì sự ổn định cao.

Định giá và Khuyến nghị

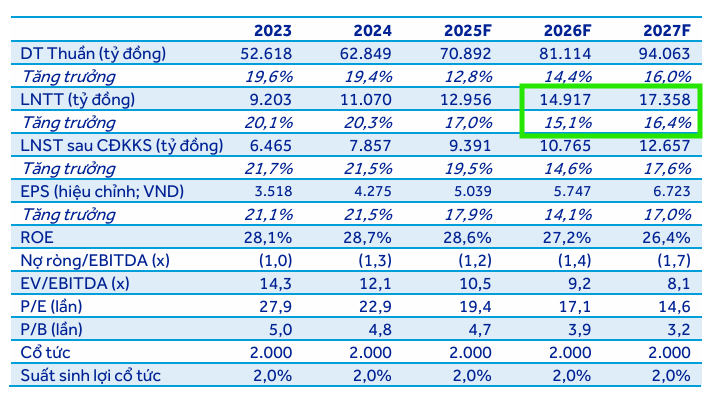

BVSC dự phóng doanh thu năm 2025 và 2026 của FPT lần lượt đạt 69,055 tỷ đồng (+9.7% YoY) và 78,218 tỷ đồng (+13.3% YoY). Lợi nhuận sau thuế của cổ đông công ty mẹ dự kiến lần lượt đạt 9,302 tỷ đồng (+18.5% YoY) và 10,780 tỷ đồng (+15.9% YoY).

Dịch vụ IT quốc tế: Tăng trưởng doanh thu được dự kiến đạt 12.7% trong năm 2025 và tăng tốc lên 17.1% trong năm 2026, nhờ sự phục hồi hai chữ số của khu vực APAC và sự duy trì phong độ tăng trưởng tại Nhật và EU.

Giáo dục: Do cạnh tranh gay gắt với các trường công lập, doanh thu mảng Giáo dục khả năng tiếp tục đi ngang trong năm tới.

Dựa trên triển vọng tăng trưởng 2025–2026, BVSC (27.10.2025) xác định giá trị hợp lý cho FPT trong 12 tháng tới là 115,000 đồng/cổ phiếu và duy trì khuyến nghị OUTPERFORM (Vượt trội). BVSC đánh giá mức P/E dự phóng 2026 là 15.5x khá hấp dẫn so với mức trung bình 20x của các doanh nghiệp cùng ngành trên thế giới và so với bình quân 5 năm gần nhất của FPT.

FPT “trần tím” khi Lợi Nhuận Quý 3/2025 Vượt Kỳ Vọng Nhờ Biên Lợi Nhuận Mở Rộng.

Với KQKD 9 tháng đầu năm 2025 hoàn thành tốt dự báo, HSC (21.10.2025) duy trì khuyến nghị Mua vào đối với cổ phiếu FPT với giá mục tiêu không đổi là 122.300 đồng/cổ phiếu (tiềm năng tăng giá 41%).

HSC cho rằng FPT đang giao dịch với P/E trượt dự phóng 1 năm là 16.1 lần, mức rẻ so với bình quân 3 năm là 19.1 lần, đặc biệt khi lợi nhuận thuần năm 2026-2027 được dự báo tiếp tục tăng trưởng khoảng 15% mỗi năm.

Mức định giá này (với PEG năm 2026 chỉ 1.03 lần) được xem là hấp dẫn, và những khó khăn hiện tại đã được phản ánh đầy đủ vào giá cổ phiếu, tạo cơ hội tốt cho các nhà đầu tư tích lũy cổ phiếu cho triển vọng dài hạn.

So sánh Quan điểm Đánh giá Kết quả và Triển vọng FPT

| Tiêu chí | BVSC (27.10.2025) | HSC (21/10/2025) | Nhận xét chung |

|---|---|---|---|

| Lợi nhuận thuần Q3/2025 | LNST-CĐTS tăng hơn 16% so với cùng kỳ. | Lợi nhuận thuần đạt 2,435 tỷ đồng (+17% so với cùng kỳ), vượt 4% so với dự báo. | Mức tăng trưởng lợi nhuận hai chữ số vững chắc, cho thấy khả năng duy trì hiệu suất cao. |

| Tăng trưởng Doanh thu Q3 | Doanh thu 9T đạt 49,887 tỷ đồng (+10.3% YoY). | Doanh thu Q3 chỉ tăng 8% so với cùng kỳ, thể hiện đà tăng trưởng chậm lại rõ rệt. | Lợi nhuận được hỗ trợ bởi biên lợi nhuận, bù đắp cho sự giảm tốc của tăng trưởng doanh thu. |

| Biên Lợi nhuận (Q3) | Biên lợi nhuận mảng IT Quốc tế cải thiện 40 bps (lãi tỷ giá, năng suất). | LNTT đạt mức cao kỷ lục 19,6% (nhờ đóng góp từ các phân khúc có tỷ suất lợi nhuận cao). | Đồng thuận về sự cải thiện biên lợi nhuận, là động lực chính của lợi nhuận. |

| Giá trị Ký mới (Backlog) | Tăng trưởng lũy kế 9T đạt 14.4%. Nhấn mạnh các hợp đồng kỷ lục 256 triệu USD (Châu Á) và 100 triệu USD (Mỹ). | Tăng trưởng đột biến 42% so với cùng kỳ trong riêng Quý 3, đạt 9,454 tỷ đồng. | Đồng thuận về sự phục hồi của đơn hàng ký mới, là chỉ báo tích cực cho tương lai. |

| Ý nghĩa Ký mới | Khẳng định xu hướng phục hồi đơn hàng. | Là chỉ báo sớm quan trọng, đảm bảo cho đà tăng tốc doanh thu từ năm 2026 trở đi. | Triển vọng tăng trưởng dài hạn được củng cố. |

| Thị trường Tăng trưởng | Nhật Bản (+26% YoY) và EU (+31% YoY) tăng trưởng cao nhất. | Nhật Bản (+23% YoY) và EU (+40.6% YoY) tiếp tục là động lực chính. | Cả hai thị trường trọng điểm đều có kết quả vượt trội. |

| Giá mục tiêu | 115,000 đồng/cổ phiếu (12 tháng tới). | 122,300 đồng/cổ phiếu (duy trì). | Mức định giá chênh lệch không lớn, cả hai đều có khuyến nghị MUA. |

| Khuyến nghị | OUTPERFORM (Vượt trội) | MUA | Đều khuyến nghị nắm giữ cổ phiếu FPT. |

| Định giá | P/E dự phóng 2026 là 15.5x (thấp so với trung bình ngành 20x). | P/E trượt dự phóng 1 năm là 16.1 lần (thấp so với trung bình 3 năm 19.1 lần). | Đều nhận định định giá hiện tại là hấp dẫn so với tiềm năng tăng trưởng |

Trên đồ thị, FPT có điểm mua tại vùng giá 95,000 khi MA5 ngày cắt lên MA20 ngày, sau khi có phân kỳ dương giữa giá và MACD Histogram. Hiện FPT đã giành lại MA50 ngày.

Elibook Team khuyến nghị mua gom FPT ở vùng giá 95-100,000 đồng, cho giá mục tiêu 125,000 đồng.

Cập nhật ngày 28.10.2025

ACBS duy trì khuyến nghị MUA đối với cổ phiếu FPT với giá mục tiêu đến nửa đầu năm 2026 là 122,400 đồng/cổ phiếu, mang lại Tổng tỷ suất lợi nhuận kỳ vọng là 26.9%, dựa trên giá hiện tại 98,000 VND.

ACBS dự phóng doanh thu thuần và LNTT của FPT năm 2025 lần lượt đạt 70,892 tỷ đồng (+12.8% so với cùng kỳ) và 12,956 tỷ đồng (+17% so với cùng kỳ), cao hơn 1% so với cập nhật trước. Tăng trưởng tương ứng được dự phóng cho năm 2026 là 14.4% so với cùng kỳ (doanh thu thuần) và 15.1% so với cùng kỳ (LNTT).

Kết quả kinh doanh 9 tháng năm 2025 của FPT đạt Doanh thu thuần 49,887 tỷ đồng (+10.3% so với cùng kỳ) và Lợi nhuận trước thuế (LNTT) 9,540 tỷ đồng (+17.6% so với cùng kỳ). Mặc dù tăng trưởng doanh thu thuần của công ty trong Quý 3/2025 chịu áp lực từ sự chậm lại của mảng dịch vụ CNTT thị trường nước ngoài , kết quả quý này vẫn ghi nhận Doanh thu thuần và LNTT lần lượt tăng 8.2% và 16% so với cùng kỳ.

Sự tăng trưởng LNTT được thúc đẩy đáng kể bởi lợi nhuận tài chính tăng 229% so với cùng kỳ (đạt 1,228 tỷ đồng, nhờ lãi tiền gửi, lãi tỷ giá và cổ tức) cùng với lợi nhuận từ công ty liên kết tăng 35.8% so với cùng kỳ (đạt 374 tỷ đồng). Hai mảng chính là Dịch vụ CNTT thị trường nước ngoài và Viễn thông vẫn là hai trụ cột của công ty.

Dịch vụ CNTT Thị trường Nước ngoài

Mảng dịch vụ CNTT thị trường nước ngoài ghi nhận sự chậm lại về tăng trưởng doanh thu thuần (+10% so với cùng kỳ) và LNTT (+5.9% so với cùng kỳ) trong Q3/2025, do ảnh hưởng từ doanh thu ký mới thấp trong các quý trước. Tuy nhiên, mảng này đã ghi nhận sự cải thiện đáng kể về doanh thu ký mới, tăng 42% so với cùng kỳ trong Q3. Điều này đã nâng mức tăng trưởng doanh thu ký mới 9T2025 lên 14.4% so với cùng kỳ.

Đáng chú ý, trong Q3, FPT đã ký kết hợp đồng lớn nhất trong lịch sử của công ty, trị giá 256 triệu USD ghi nhận trong 5 năm với một tập đoàn năng lượng lớn ở châu Á. Doanh thu chuyển đổi số (DX), hoạt động đóng góp lớn nhất (chiếm 48% doanh thu của mảng) , tiếp tục duy trì mức tăng trưởng cao 19% so với cùng kỳ trong 9T , nhờ nhu cầu từ các thị trường như Nhật và châu Âu. Các dịch vụ chính bao gồm cloud (đóng góp 40% doanh thu chuyển đổi số năm 2024), product engineering và AI/data analytics.

Tuy nhiên, mảng này chịu sự sụt giảm ở hai thị trường chiếm 45% doanh thu là Hoa Kỳ (Q3: +6% so với cùng kỳ) và châu Á-TBD (Q3: -14,5% so với cùng kỳ). Thị trường châu Á-TBD bị ảnh hưởng bởi kết quả yếu tại Singapore và Hàn Quốc.

Ngược lại, thị trường lớn nhất là Nhật Bản vẫn duy trì đà tăng trưởng vững vàng, tăng 23.1% so với cùng kỳ trong Q3, nhờ nhu cầu chuyển đổi số. Thị trường Châu Âu cũng tăng trưởng mạnh mẽ (+40.8% so với cùng kỳ), nhờ nền thấp và các hoạt động M&A, đồng thời bắt đầu quan tâm đầu tư vào các công nghệ mới như AI. Các nhà máy AI tại cả Việt Nam và Nhật Bản vẫn chưa ghi nhận sự cải thiện đáng kể.

Dịch vụ Viễn thông

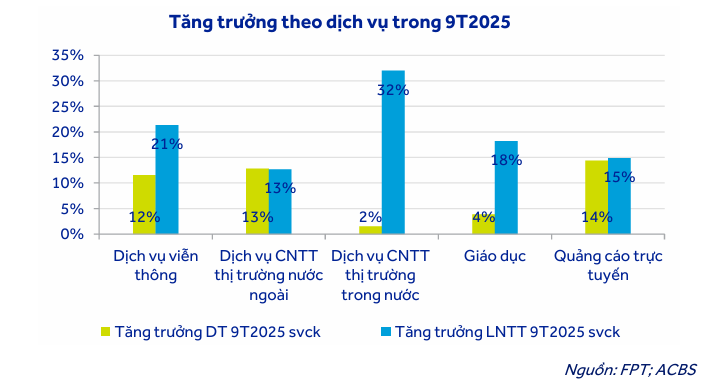

Mảng dịch vụ viễn thông là điểm sáng hỗ trợ kết quả chung, là trụ cột lớn thứ hai của FPT. Mảng này ghi nhận tăng trưởng LNTT tích cực 21.3% so với cùng kỳ và doanh thu tăng 11.5% so với cùng kỳ trong 9T.

Sự tăng trưởng này được thúc đẩy bởi dịch vụ băng thông rộng tăng tích cực 15% so với cùng kỳ, nhờ tăng trưởng thị phần, thuê bao và giá cước. Trong Q3, LNTT mảng này tăng 26.3% so với cùng kỳ.

Các Mảng Phụ Khác

Dịch vụ CNTT trong nước: Ghi nhận LNTT tăng 32% so với cùng kỳ trong 9T (chủ yếu nhờ hoàn nhập một khoản dự phòng trong Q3) , trong khi doanh thu thuần chỉ tăng 1.6% so với cùng kỳ. Công ty nhận thấy tín hiệu tích cực từ các dự án của chính phủ có thể hỗ trợ kết quả mảng trong thời gian tới.

Giáo dục: Tăng trưởng vẫn ở mức khiêm tốn và có khả năng kéo dài sang năm 2026 do cạnh tranh ngày càng tăng từ các trường công lập.