Phân tích Doanh Nghiệp

POW: Định giá hấp dẫn sau KQKD Quý 3/2025, hưởng lợi Nghị định 56 sửa đổi và Nghị quyết 70

Tổng công ty Điện lực Dầu khí Việt Nam (POW) đã công bố kết quả kinh doanh sơ bộ Quý 3/2025 sát với dự báo của Công ty Chứng khoán HSC. Bất chấp sự sụt giảm lợi nhuận trong quý, triển vọng nền tảng vững chắc và mức định giá hấp dẫn sau đợt giảm giá gần đây của cổ phiếu đã khiến HSC nâng khuyến nghị đối với POW từ Tăng tỷ trọng lên MUA. HSC giữ nguyên giá mục tiêu 16,800 đồng/cổ phiếu, tương đương tiềm năng tăng giá 24%.

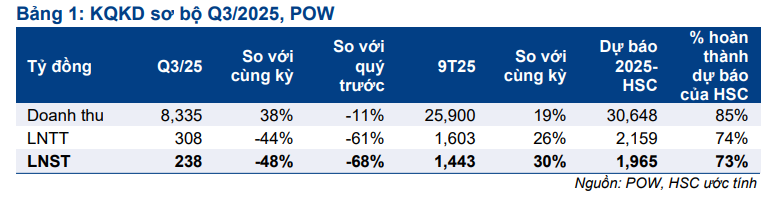

- POW ghi nhận doanh thu quý III/2025 đạt 8,335 tỷ đồng (+38% YoY), LNST đạt 238 tỷ (-48%), do nhu cầu điện thấp và không còn khoản lãi tỷ giá lớn như năm trước; lũy kế 9T2025 đạt 25,900 tỷ doanh thu (+19%) và 1.443 tỷ LNST (+30%).

- Triển vọng tích cực nhờ sản lượng điện tăng 18%, chuẩn bị vận hành Nhơn Trạch 3 & 4 (điện khí LNG); POW hưởng lợi từ Nghị định 56 (quy định sản lượng hợp đồng tối thiểu) và Nghị quyết 70 (hỗ trợ vốn tư nhân đầu tư điện).

- Cổ phiếu POW giảm 9% trong tháng qua do tâm lý thị trường, không phải yếu tố nội tại, hiện giao dịch ở P/E dự phóng 20.1 lần; HSC nâng khuyến nghị từ “Tăng tỷ trọng” lên “MUA” với giá mục tiêu 16,800 đồng/cp (+24%).

Kết quả kinh doanh sơ bộ Q3/2025 và 9 tháng đầu năm

Trong Quý 3/2025, POW ghi nhận doanh thu 8,335 tỷ đồng (tăng 38% so với cùng kỳ) và lợi nhuận sau thuế (LNST) đạt 238 tỷ đồng (giảm 48% so với cùng kỳ). Sự sụt giảm lợi nhuận trong quý được HSC nhận định là do nhu cầu điện cả nước thấp và sự vắng mặt của khoản lợi nhuận không thường xuyên lớn từ lãi tỷ giá đã ghi nhận trong Quý 3/2024. Nếu loại trừ yếu tố không thường xuyên này, ước tính LNST quý 3 chỉ giảm nhẹ 5% so với cùng kỳ.

Lũy kế 9 tháng đầu năm 2025, doanh thu và LNST của POW lần lượt đạt 25,900 tỷ đồng (tăng 19% so với cùng kỳ) và 1,443 tỷ đồng (tăng 30% so với cùng kỳ), hoàn thành 85% mục tiêu doanh thu và 73% mục tiêu lợi nhuận cả năm 2025 của HSC, nhìn chung là sát với kỳ vọng.

Triển vọng nền tảng vững chắc và lợi thế chính sách

Quan điểm tích cực của HSC đối với POW được củng cố bởi các yếu tố nền tảng đang cải thiện. Thứ nhất, sản lượng hợp đồng phân bổ (Qc) vẫn vững chắc, với tổng sản lượng điện 9 tháng đầu năm 2025 đạt 13,481 triệu kWh (tăng 18% so với cùng kỳ).

Nhà máy Nhơn Trạch 2 có mức đóng góp cao nhất, với Qc tăng 57% so với cùng kỳ. Thứ hai, công ty đang chuẩn bị vận hành các nhà máy điện khí LNG mới là Nhơn Trạch 3 và 4 (NT3&4), dự kiến bắt đầu vận hành thương mại vào đầu năm 2026.

Cuối cùng, POW được kỳ vọng sẽ hưởng lợi lớn từ các thay đổi chính sách ngành. Cụ thể, đề xuất sửa đổi Nghị định 56 nhằm quy định mức sản lượng hợp đồng phân bổ tối thiểu cho các nhà máy nhiệt điện khí và LNG sẽ giúp ổn định đầu ra.

Thêm vào đó, tác động tích cực của Nghị quyết 70 khuyến khích khu vực tư nhân đầu tư vào ngành điện cũng tạo ra bối cảnh thuận lợi cho POW.

Ngành Điện Việt Nam: Bước Ngoặt Tăng Trưởng Nhờ Cải Cách Pháp Lý và Nghị Quyết 70

Định giá hấp dẫn và sự phục hồi của cổ phiếu

HSC cho rằng, việc giá cổ phiếu POW giảm 9% trong một tháng qua chủ yếu là do tâm lý chung của thị trường trước các vấn đề vĩ mô như áp lực tỷ giá, bất ổn chính sách và không liên quan đến các vấn đề nội tại của công ty.

Sự điều chỉnh này đã đưa cổ phiếu POW trở về vùng giá trị. Hiện tại, cổ phiếu đang giao dịch với P/E trượt dự phóng 1 năm là 20.1 lần. Dựa trên triển vọng vững chắc sau khi công ty công bố lợi nhuận quý 3 sát với dự báo, HSC quyết định nâng khuyến nghị lên MUA.

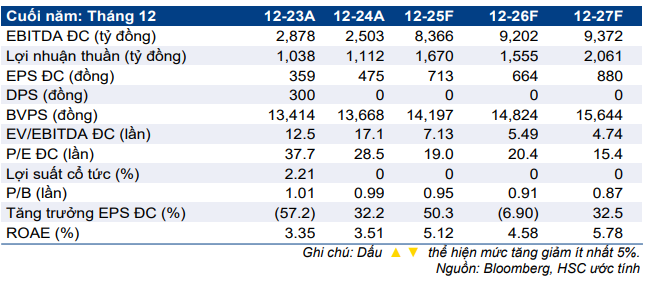

Trong khi đó, HSC khuyến nghị Tăng Tỷ Trọng cổ phiếu POW với giá mục tiêu 16,800 đồng. HSC dự kiến POW duy trì đà tăng trưởng lợi nhuận tích cực (CAGR 2025-2027 là 23%) nhờ tỷ lệ PPA cao và tỷ suất lợi nhuận điện khí/thủy điện cải thiện. Công ty là đơn vị hưởng lợi chính từ Nghị định 56 sửa đổi (hỗ trợ PPA tối thiểu cho điện khí/LNG) và Nghị quyết 70 (hỗ trợ vốn từ EVN). HSC tăng 32% dự báo Lợi nhuận thuần 2025