Phân tích Doanh Nghiệp

HHV: Hưởng lợi toàn diện từ làn sóng đầu tư công, tăng trưởng bền vững nhờ hai trụ cột BOT và xây lắp

BVSC (10.2025) khuyến nghị OUTPERFORM đối với cổ phiếu HHV, với giá mục tiêu 19,300 đồng/cp (+33.5% so với thị giá 14,450 đồng/cp), dựa trên triển vọng tăng trưởng mạnh mẽ của hai mảng trụ cột – thu phí BOT và xây lắp hạ tầng, cùng mức định giá hấp dẫn (P/E forward 2026 chỉ 9.4x, PEG 0.6x).

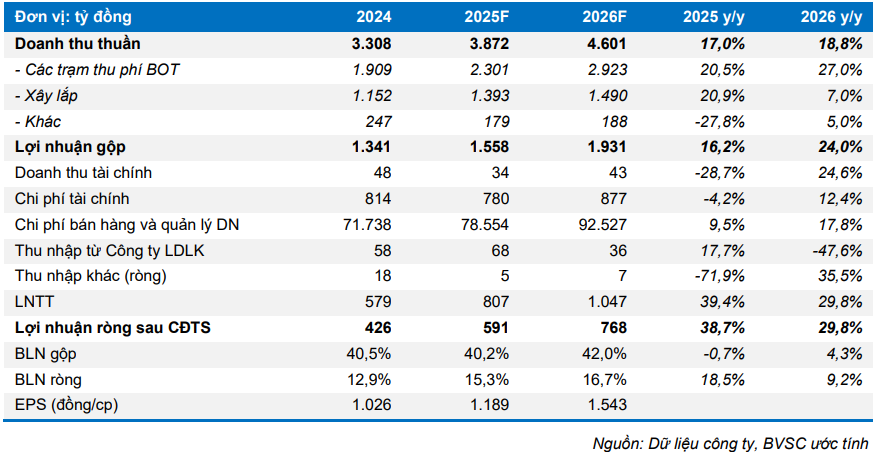

- BVSC dự báo doanh thu năm 2025 đạt 3,872 tỷ đồng (+17% YoY), lợi nhuận sau thuế 591 tỷ đồng (+39% YoY), và năm 2026 đạt 4,601 tỷ đồng doanh thu, 768 tỷ đồng lợi nhuận (+30% YoY). Động lực chính đến từ việc nâng sở hữu tại các dự án BOT trọng điểm (Cam Lâm – Vĩnh Hảo, Bắc Giang – Lạng Sơn – Hữu Nghị, Đồng Đăng – Trà Lĩnh) và biên lợi nhuận cao từ mảng thu phí ổn định.

- Mảng xây lắp tăng tốc nhờ hưởng lợi từ làn sóng đầu tư công và lợi thế trong hệ sinh thái Đèo Cả. Bên cạnh đó, Luật PPP sửa đổi cho phép Nhà nước góp vốn tới 70% giúp HHV cải thiện mạnh tài chính, khi các dự án BOT được hỗ trợ chi phí lãi vay.

- Tỷ lệ nợ vay/tổng tài sản giảm còn 44.7% năm 2026, dòng tiền kinh doanh dương ổn định, và kế hoạch phát hành 49.7 triệu cổ phiếu giúp tăng vốn chủ, giảm đòn bẩy. Với tốc độ tăng trưởng lợi nhuận kép 23%/năm giai đoạn 2025–2030, HHV được đánh giá là cổ phiếu hạ tầng hấp dẫn cho đầu tư trung – dài hạn trong chu kỳ bùng nổ đầu tư công.

Doanh thu và lợi nhuận tăng tốc nhờ mở rộng danh mục BOT và xây lắp

Năm 2025, CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (HHV) được dự báo đạt doanh thu thuần 3,872 tỷ đồng (+17% YoY) và lợi nhuận sau thuế 591 tỷ đồng (+39% yoY). Sang năm 2026, doanh thu ước đạt 4,601 tỷ đồng (+19% YoY) và lợi nhuận 768 tỷ đồng (+30% YoY). Tăng trưởng ấn tượng này đến từ việc gia tăng sở hữu tại các dự án trọng điểm, cùng với đà phục hồi mạnh của lưu lượng giao thông và đầu tư công.

Hai động lực chính giúp HHV tăng trưởng vượt bậc là: (1) mảng thu phí BOT chiếm hơn 60% doanh thu và hơn 90% lợi nhuận gộp, ghi nhận mức tăng trưởng ổn định nhờ các tuyến đường chiến lược đi vào vận hành; và (2) mảng xây lắp hạ tầng tiếp tục tăng trưởng mạnh mẽ khi HHV đảm nhiệm các gói thầu lớn trong hệ sinh thái Đèo Cả.

Động lực tăng trưởng từ mảng BOT: nguồn thu ổn định và biên lợi nhuận cao

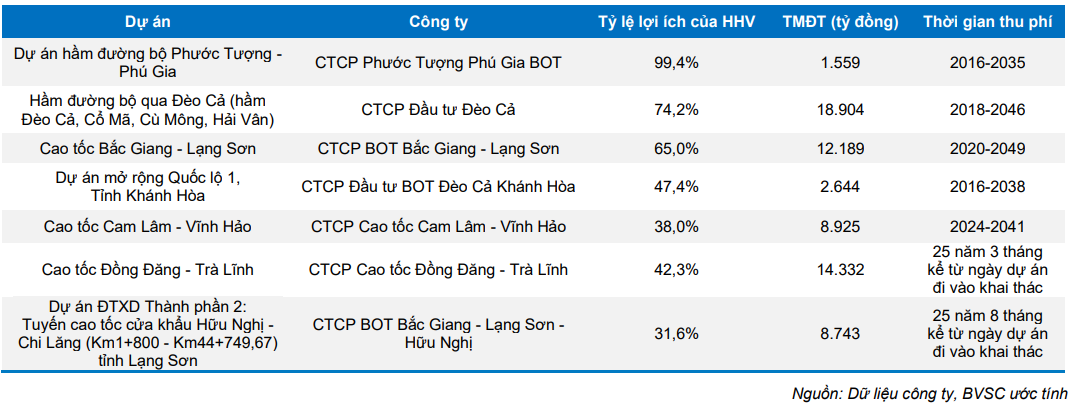

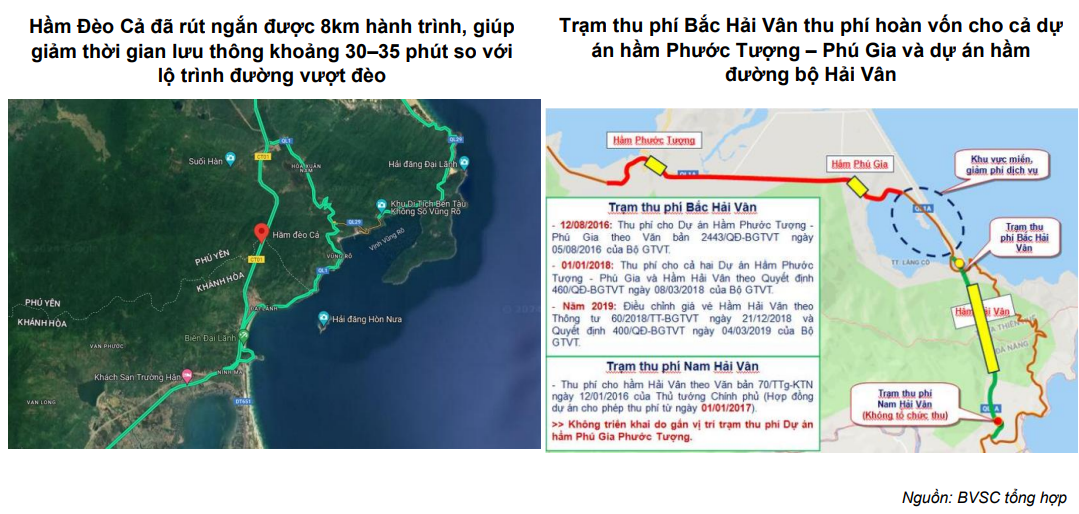

HHV hiện đầu tư vào 7 công ty dự án BOT, trong đó có 3 công ty con và 4 công ty liên kết. Nhiều dự án trọng điểm của HHV đã đi vào khai thác ổn định, như hầm đường bộ Đèo Cả, Cù Mông, Hải Vân và tuyến cao tốc Bắc Giang – Lạng Sơn. Tính từ năm 2019 đến nay, lưu lượng xe qua các trạm tăng bình quân 7.9%/năm, kéo doanh thu tăng 11.5%/năm.

Dự án Cam Lâm – Vĩnh Hảo là điểm nhấn trong chu kỳ tăng trưởng mới. Tuyến cao tốc dài 78.5 km kết nối TP.HCM – Nha Trang đã chính thức thu phí từ tháng 5/2024. HHV nâng tỷ lệ sở hữu tại công ty dự án này lên 57.42%, giúp ghi nhận toàn bộ kết quả hợp nhất từ năm 2025. Doanh thu từ dự án này năm 2025 dự kiến đạt 635 tỷ đồng (+120% YoY), lợi nhuận ròng thuộc về HHV đạt 49 tỷ đồng (+5,164% YoY), và tiếp tục tăng lên 66 tỷ đồng năm 2026 (+33% YoY).

Song song đó, dự án cao tốc Bắc Giang – Lạng Sơn sẽ được hưởng lợi lớn khi tuyến Hữu Nghị – Chi Lăng hoàn thành trong năm 2026, giúp lưu lượng xe tăng mạnh 15% và doanh thu tăng từ 500 tỷ đồng năm 2025 lên 585 tỷ đồng năm 2026.

Các dự án BOT mới như Đồng Đăng – Trà Lĩnh và Hữu Nghị – Chi Lăng khi vận hành giai đoạn 2026-2027 dự kiến mang lại hàng trăm tỷ đồng doanh thu mỗi năm, củng cố dòng tiền dài hạn.

Mảng xây lắp: đòn bẩy tăng trưởng song hành với đầu tư công

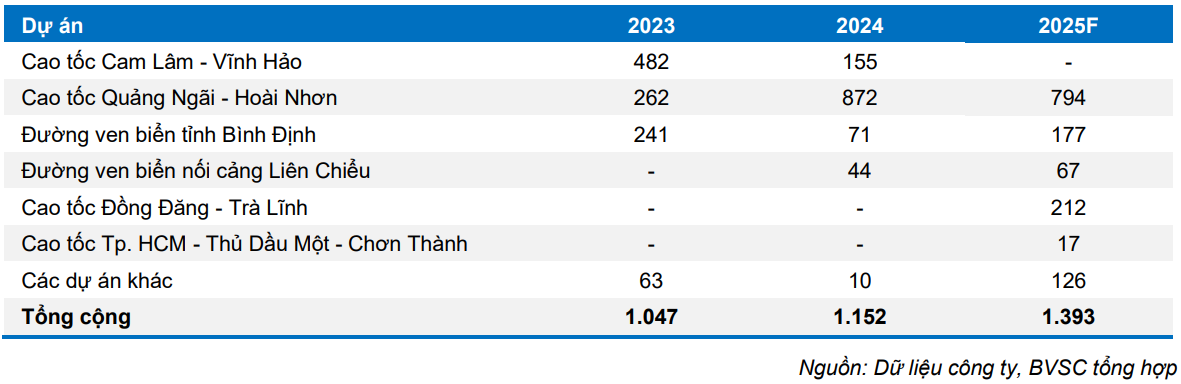

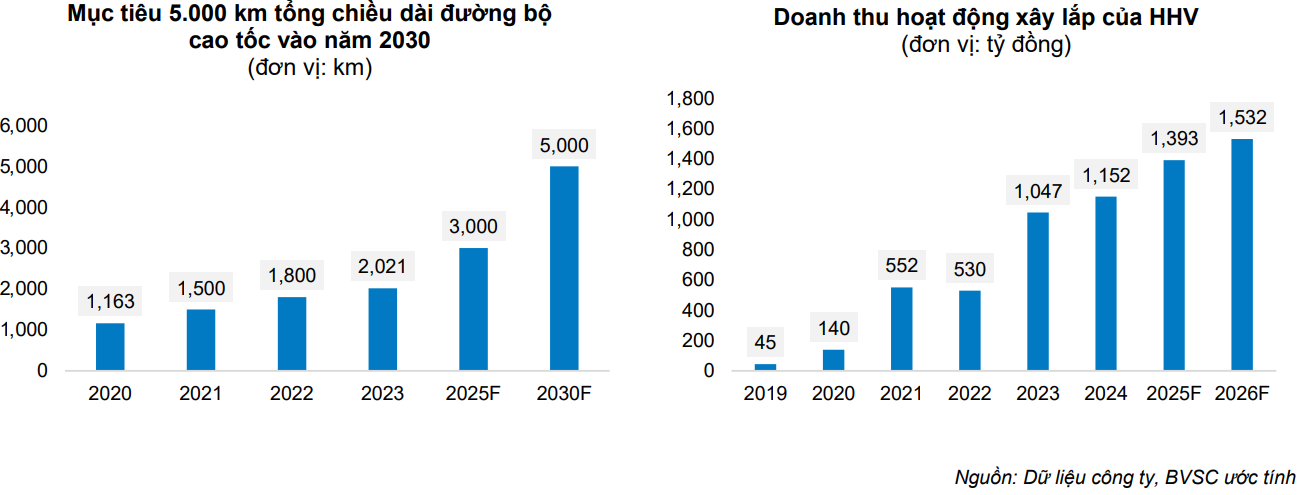

Lợi thế nằm trong hệ sinh thái Đèo Cả giúp HHV thường xuyên đảm nhiệm vai trò nhà thầu chính trong các công trình hạ tầng quy mô lớn, đặc biệt là thi công hầm – lĩnh vực mà Tập đoàn mẹ chiếm đến 80% thị phần. Giai đoạn 2020-2024, doanh thu xây lắp tăng đều từ 1,047 tỷ đồng lên 1,152 tỷ đồng, và dự kiến đạt 1,393 tỷ đồng năm 2025, 1,490 tỷ đồng năm 2026.

Bối cảnh đầu tư công hiện nay mang tính hỗ trợ mạnh mẽ. Chính phủ đặt mục tiêu đến năm 2025 hoàn thành 3,000 km đường cao tốc, tiến tới 5,000 km vào năm 2030. Bên cạnh đó là các dự án trọng điểm như vành đai 4 TP.HCM, cao tốc Tân Phú – Bảo Lộc, đường ven biển Bình Định hay metro Hà Nội và TP.HCM.

Ngày 24/10/2025, HHV tiếp tục ký hợp đồng thi công gói thầu EC01-EC02 thuộc dự án cao tốc Đồng Đăng – Trà Lĩnh, tổng giá trị gần 753 tỷ đồng, thời gian thực hiện 24 tháng. Đây là minh chứng rõ ràng cho năng lực và vị thế của HHV trong chuỗi thầu hạ tầng quốc gia.

Hành lang pháp lý mới: nền tảng bứt phá cho doanh nghiệp PPP

Luật PPP sửa đổi 2024 và Luật số 90/2025/QH15 đã mở ra giai đoạn thuận lợi nhất cho các nhà đầu tư hạ tầng tư nhân trong nhiều năm qua. Khung pháp lý mới cho phép Nhà nước tham gia vốn tới 70% tổng mức đầu tư, bổ sung cơ chế hỗ trợ tài chính đối với các dự án đang vận hành kém hiệu quả, và đặc biệt là cho phép tiếp tục đặt trạm thu phí với các dự án mở rộng tuyến BOT cũ.

Đối với HHV, đây là cú hích lớn khi nhiều dự án BOT của công ty từng chịu thiệt hại do chậm tăng giá vé hoặc thiếu vốn hoàn vốn. Dự kiến, HHV có thể được Nhà nước hỗ trợ khoản lãi vay hơn 700 tỷ đồng phát sinh từ các dự án hầm Đèo Cả – Hải Vân, qua đó giảm đòn bẩy tài chính và cải thiện đáng kể lợi nhuận ròng trong các năm tới.

Định giá và khuyến nghị

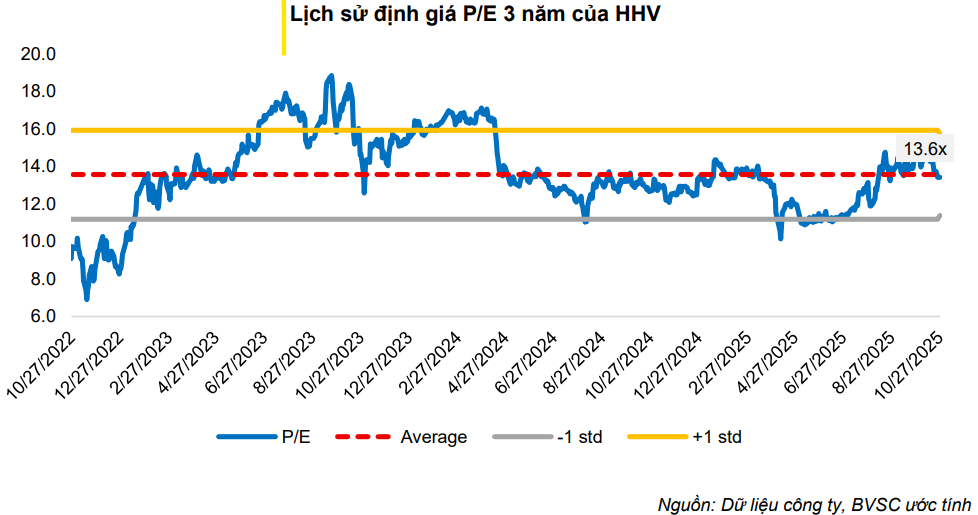

BVSC đưa giá mục tiêu cho cổ phiếu HHV là 19,300 đồng/cổ phiếu, tương ứng tiềm năng tăng giá +33.5% so với thị giá ngày 27/10/2025 là 14,450 đồng/cổ phiếu. Ở mức giá hiện tại, HHV đang giao dịch với P/E forward 2026 chỉ 9.4x và PEG 0.6x, cho thấy mức định giá hấp dẫn so với tốc độ tăng trưởng lợi nhuận kép dự kiến đạt 23%/năm giai đoạn 2025-2030.

BVSC duy trì khuyến nghị OUTPERFORM cho cổ phiếu HHV, nhấn mạnh tiềm năng tăng trưởng bền vững trong trung và dài hạn, được hỗ trợ bởi ba yếu tố chính:

(1) Mảng thu phí BOT duy trì tăng trưởng ổn định nhờ các tuyến cao tốc trọng điểm như Cam Lâm – Vĩnh Hảo, Bắc Giang – Lạng Sơn – Hữu Nghị và Đồng Đăng – Trà Lĩnh đi vào khai thác, tạo dòng tiền đều đặn và biên lợi nhuận cao.

(2) Mảng xây lắp hưởng lợi lớn từ làn sóng đầu tư công và ưu thế vượt trội của Tập đoàn Đèo Cả trong lĩnh vực thi công hầm và giao thông phức tạp, giúp duy trì doanh thu tăng trưởng hai chữ số.

(3) Khung pháp lý PPP được hoàn thiện và cơ chế hỗ trợ tài chính từ Nhà nước cho các dự án BOT gặp khó khăn sẽ giúp HHV cải thiện mạnh đòn bẩy tài chính và giảm chi phí lãi vay.

Trên biểu đồ kỹ thuật, HHV có RS=70, mức hoạt động khá tốt trên thị trường. HHV đang kiểm định vùng hỗ trợ mạnh 14,300-14,500 đồng sau nhịp điều chỉnh từ đỉnh 16,700 đồng. Cấu trúc trung hạn vẫn tích cực, nhưng xu hướng ngắn hạn đang trong pha điều chỉnh và tích lũy lại. Vol giao dịch thu hẹp dần cho thấy áp lực bán đã yếu đi rõ rệt, phản ánh khả năng hình thành nền giá mới quanh vùng này. Nếu trong vài phiên tới xuất hiện nến tăng cùng vol bùng nổ trở lại, HHV nhiều khả năng sẽ tạo đáy quanh 14,300-14,500 đồng và khởi động nhịp hồi phục hướng lên 15,500-16,700 đồng.