TTCK Thế giới

Thanh Khoản Không Phải Là Động Lực Của Chu Kỳ Kinh Doanh – Bóc Trần Huyền Thoại của Phe Thanh Khoản

“Sự Chia Rẽ Tài Chính Vĩ Đại”: Tại Sao Phe ‘Thanh Khoản’ Sai – và Chu Kỳ Kinh Doanh Vẫn Quyết Định Số Phận Chúng Ta

Giới Thiệu – Sự Chia Rẽ Tài Chính Vĩ Đại

Trong lịch sử, luôn tồn tại những sự chia rẽ trong hệ thống niềm tin. Trong tôn giáo, hai tín ngưỡng có thể tồn tại song song—Công giáo và Chính thống giáo, Hồi giáo và Thiên Chúa giáo—mà không cần một bên phải bác bỏ bên kia. Niềm tin cho phép điều đó. Nhưng kinh tế học không phải là niềm tin. Kinh tế học là dữ liệu. Là kết quả. Là thực tế cuộc sống.

Tuy nhiên, trong thế giới tài chính ngày nay, chúng ta đang chứng kiến một sự chia rẽ hoạt động giống như một sự phân ly thần học hơn là một bất đồng phân tích.

Một bên là Những người theo Chủ nghĩa Hiện thực Chu kỳ Kinh doanh (Business Cycle Realists) – những người tin rằng nền kinh tế tuân theo một nhịp điệu tự nhiên của sự mở rộng và thu hẹp, được thúc đẩy bởi các lực lượng thực tế như thu nhập, tiêu dùng, khả năng tín dụng và sản xuất. Bên kia là Phe Thanh Khoản (Liquiditists) – thuật ngữ tôi dùng để mô tả những người tin rằng chỉ riêng thanh khoản của ngân hàng trung ương mới quyết định chu kỳ. Đối với họ, giá tài sản tăng và giảm theo phản ứng với những thay đổi trong quy mô bảng cân đối kế toán của ngân hàng trung ương, tổng lượng tiền tệ, hoặc các đường cong thanh khoản trừu tượng. Họ lập luận rằng, nếu thanh khoản đang tăng, suy thoái là điều không thể. Thị trường phải đi lên. Đó là toàn bộ ý tưởng của họ.

Nhưng đó không phải là cách thế giới vận hành. Bài viết này không chỉ là một lời phê bình về thế giới quan của Phe Thanh Khoản. Đó là một bản án – dựa trên bằng chứng xác thực – về lý do tại sao toàn bộ hệ thống niềm tin này sụp đổ khi đối diện với dữ liệu thực tế.

Chúng ta sẽ đi qua một cuộc đánh giá giống như phiên tòa về lý thuyết này. Chúng ta sẽ xem xét từng bằng chứng – từng biểu đồ – như một mảnh ghép. Và chúng ta sẽ thấy nền kinh tế thực đã liên tục thách thức các tuyên bố của Phe Thanh Khoản như thế nào.

Bởi vì trong kinh tế học, không giống như tôn giáo, hai niềm tin mâu thuẫn không thể đồng thời đúng. Một niềm tin phải sai.

Lời Thú Nhận Của Tôi

Tôi phải nói thẳng: Tôi QUÁ MỆT MỎI khi phải nghe đi nghe lại điệp khúc “chỉ có thanh khoản là quan trọng” từ một số nhà bình luận thị trường nhất định – tạm gọi họ là “phe thanh khoản”. Những người này dường như bị thuyết phục rằng miễn là các ngân hàng trung ương và thị trường dư thừa tiền mặt, nền kinh tế sẽ tiếp tục hoạt động và mọi suy thoái đều có thể được ngăn chặn. Tôi thừa nhận đó là một lý thuyết an ủi. Ý tưởng là thanh khoản cao (ví dụ: tăng trưởng cung tiền, điều kiện tài chính dễ dàng, sự hào phóng của ngân hàng trung ương) hoạt động như một lá chắn bất khả chiến bại chống lại suy thoái. Thật tệ là nó hoàn toàn trái ngược với thực tế. Lịch sử, dữ liệu và lẽ thường đều kể một câu chuyện khác. Vậy hãy để tôi gọi dữ liệu ra và xem nó nói gì, và sau đó đặt câu hỏi: tại sao những người theo chủ nghĩa thanh khoản này lại tin rằng thanh khoản sẽ cứu vãn tình thế một cách thần kỳ?

Thanh Khoản so với Chu Kỳ Kinh Doanh: Kiểm tra Thực tế Lịch sử

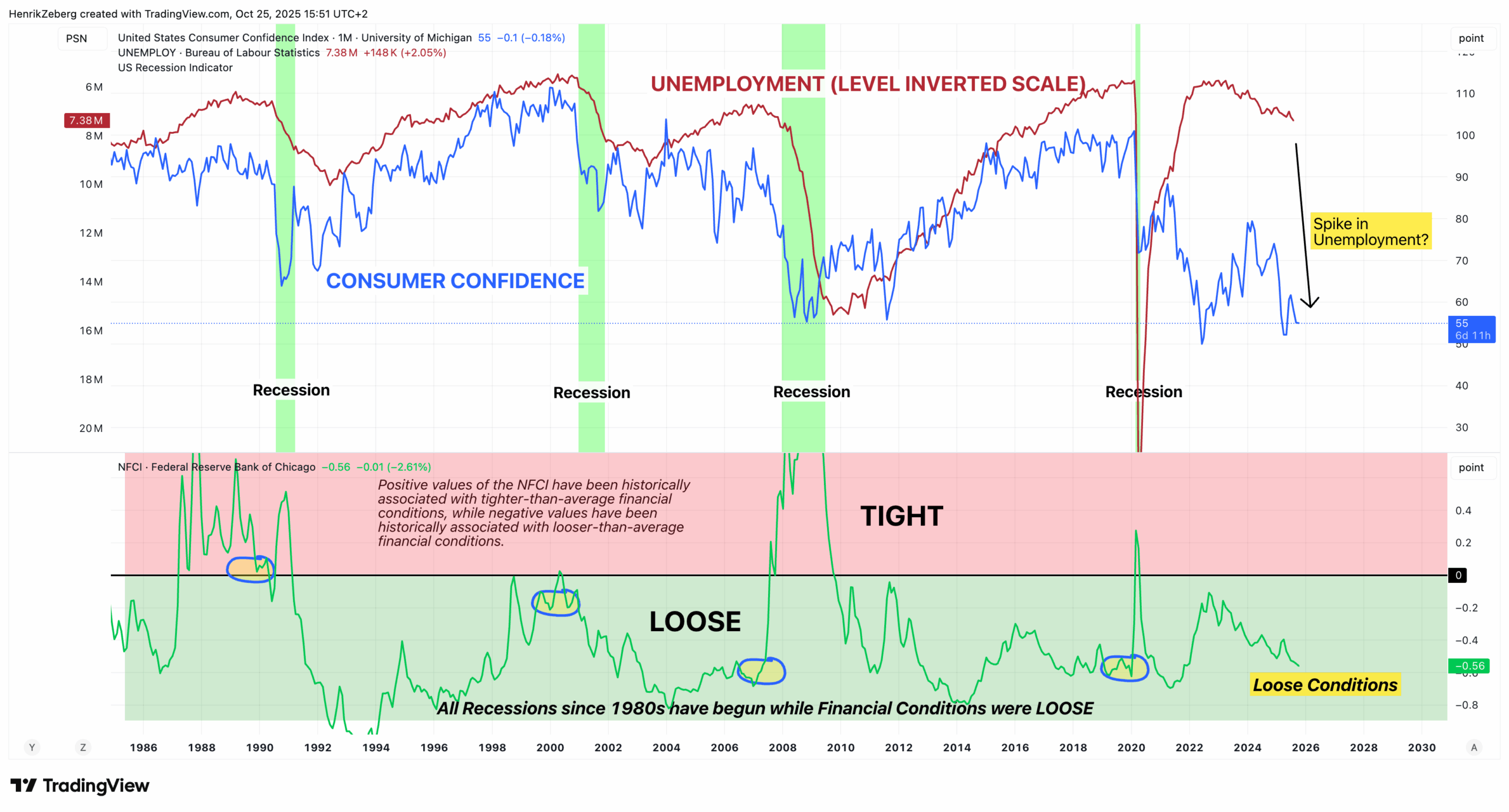

Tất cả các cuộc suy thoái của Mỹ kể từ những năm 1980 đều bắt đầu khi các điều kiện tài chính đang lỏng lẻo (loose), chứ không phải thắt chặt (xem các khu vực tô bóng màu xanh lá cây ở bảng dưới). Trong biểu đồ trên, giá trị âm của Chỉ số Điều kiện Tài chính Quốc gia (National Financial Conditions Index) cho thấy điều kiện lỏng lẻo hơn mức trung bình – và mọi cột suy thoái màu xám đều bắt đầu khi chỉ số này thấp hơn 0. Nói cách khác, thanh khoản dồi dào và tín dụng dễ dàng đã không ngăn chặn được sự khởi đầu của các cuộc suy thoái. Đáng chú ý, niềm tin tiêu dùng (đường màu xanh lam) có xu hướng giảm mạnh trước suy thoái, ngay cả khi tỷ lệ thất nghiệp (đường màu đỏ, thang đo đảo ngược) ở mức thấp nhất chu kỳ và chỉ tăng vọt trong thời kỳ suy thoái. Tiền lỏng lẻo và sự tự mãn đi đôi với nhau cho đến khi – dường như từ hư không – tỷ lệ thất nghiệp tăng mạnh và suy thoái được nhận ra sau đó.

Điều này đi ngược lại trực tiếp với tuyên bố cốt lõi của phe thanh khoản. Nếu thanh khoản thực sự “thúc đẩy” chu kỳ kinh doanh, chúng ta sẽ không thấy suy thoái bùng phát trong thời kỳ thanh khoản dồi dào – nhưng chúng ta thấy điều đó, xảy ra mọi lúc. Như biểu đồ trên cho thấy, trước mỗi cuộc suy thoái, điều kiện tài chính đều dễ dàng (lãi suất thấp, chênh lệch tín dụng hẹp, tiền dồi dào). Không phải việc thanh khoản đột ngột cạn kiệt đã kích hoạt suy thoái; thay vào đó, chu kỳ kinh doanh đã đảo chiều vì các lý do thuộc về nền kinh tế thực, và sau đó điều kiện tài chính mới thắt chặt như một hệ quả. Vào thời điểm tỷ lệ thất nghiệp tăng vọt và suy thoái trở nên rõ ràng, thì thực tế là sau điểm uốn – thanh khoản đã dồi dào ngay cho đến khi “buổi tiệc” kết thúc.

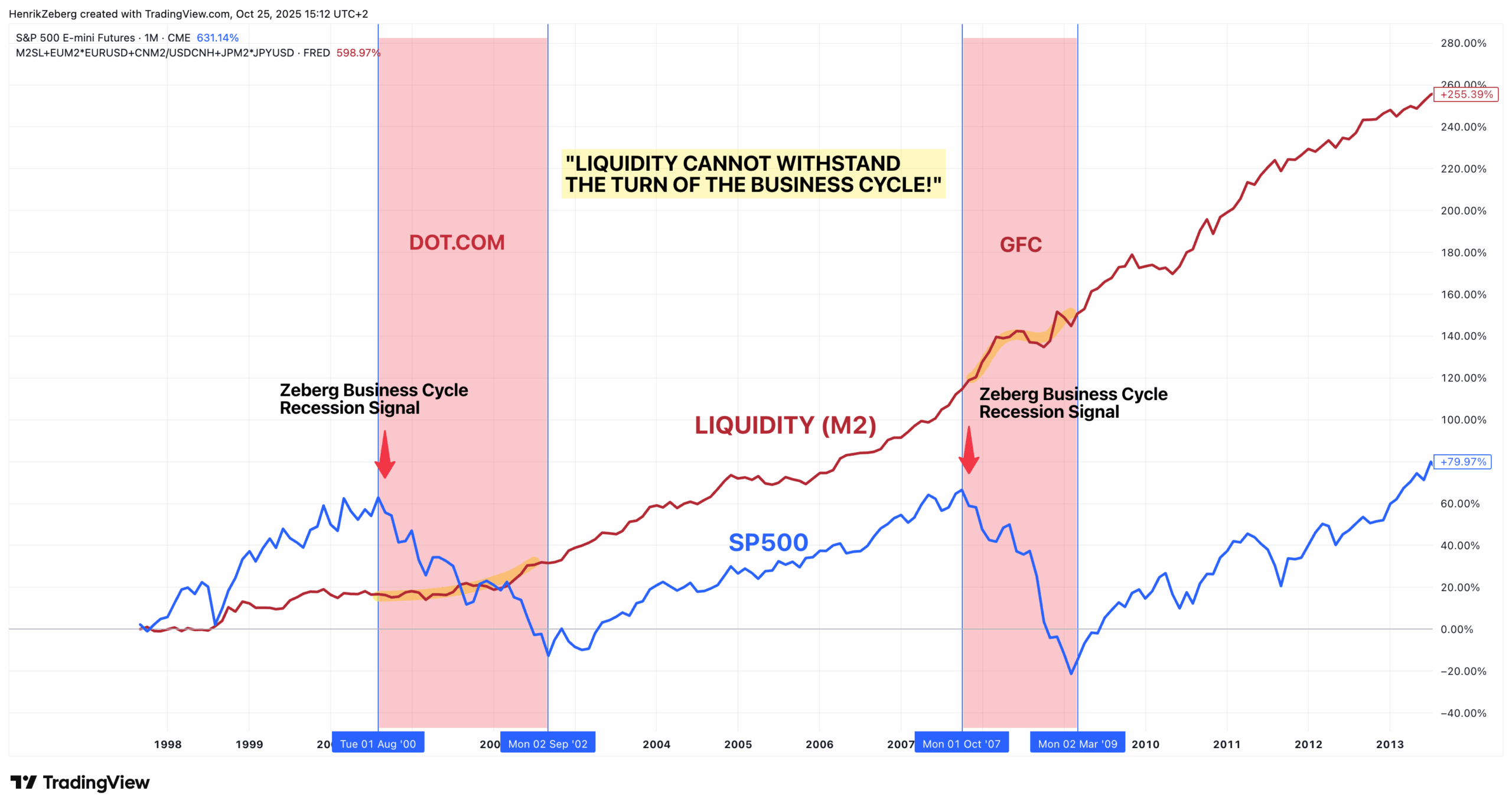

Hãy nói về các ví dụ cụ thể. Nhìn vào bong bóng dot-com năm 2001 và khủng hoảng tài chính toàn cầu năm 2008. Trong cả hai trường hợp, Cục Dự trữ Liên bang Mỹ (Fed) và các ngân hàng trung ương khác đã bơm thanh khoản điên cuồng để chống lại sự yếu kém kinh tế đang nổi lên. Trong năm 2001, Fed đã cắt giảm lãi suất mạnh mẽ và trong giai đoạn 2008-09, họ đã tung ra chính sách mở rộng tiền tệ chưa từng có (cắt giảm lãi suất về 0, cho vay khẩn cấp và sự ra đời của QE). Tăng trưởng cung tiền (M2) đã tăng vọt trên 10% trong cả hai giai đoạn khủng hoảng. Và liệu những vòi rồng thanh khoản đó có ngăn chặn được các cuộc suy thoái tàn khốc và các vụ sụp đổ thị trường không? Hoàn toàn không. S&P 500 đã bị cắt gần một nửa vào đầu những năm 2000 (giảm ~50% so với đỉnh vào năm 2002), và nó đã giảm 57% trong giai đoạn 2007-09 bất chấp tất cả thanh khoản được tung vào vấn đề. Đây là hai trong số những phản ứng giàu thanh khoản nhất từ trước đến nay – và chúng không thể ngăn chặn sự sụp đổ của chu kỳ kinh doanh.

Ngay cả việc bơm thanh khoản khổng lồ cũng không thể giữ vững một thị trường đang rơi tự do. Biểu đồ trên phác họa tổng cung tiền M2 toàn cầu (đường màu đỏ, tổng hợp M2 của Mỹ, EU, Trung Quốc và Nhật Bản) so với S&P 500 (đường màu xanh lam) trong các chu kỳ trước đây. Lưu ý cách thanh khoản (đỏ) đã tăng hoặc gần mức cao nhất khi tiến vào các cuộc suy thoái năm 2000 và năm 2008 – các ngân hàng trung ương đã nới lỏng mạnh mẽ – nhưng S&P 500 vẫn sụp đổ khoảng ~50% trong mỗi giai đoạn. Chú thích in đậm nhắc nhở: “THANH KHOẢN KHÔNG THỂ CHỊU ĐƯỢC SỰ ĐẢO CHIỀU CỦA CHU KỲ KINH DOANH!” Một khi nền kinh tế thực đảo chiều, tất cả số tiền đang lưu thông đó đều là “đẩy một sợi dây” (pushing on a string – vô ích). Thị trường vẫn sụt giảm bất chấp, chứng minh rằng thanh khoản không phải là viên đạn bạc khi chu kỳ đảo chiều.

Lý thuyết của phe thanh khoản thất bại trong bài kiểm tra lịch sử. Thanh khoản đặc biệt cao trước và trong những đợt sụp đổ đó, nhưng nó không cứu chúng ta – nó chỉ tạo ra những bong bóng lớn hơn trước đó và nhiều nợ hơn khiến cuộc khủng hoảng trở nên tồi tệ hơn. Như một nhà phân tích đã mỉa mai, “sự tiêu thụ quá mức ngày hôm nay (tiền dễ dàng) gây ra cơn đau đầu (hangover) của ngày mai.” Các điều kiện quá lỏng lẻo trong thời gian quá dài chỉ tạo tiền đề cho một cú ngã lớn hơn sau này. IMF đã cảnh báo rõ ràng rằng các điều kiện tài chính lỏng lẻo kéo dài dẫn đến sự tích tụ đòn bẩy và rủi ro giảm giá lớn hơn đối với tăng trưởng. Nói một cách đơn giản: bạn càng bơm tiền rẻ và “thanh khoản” lâu để trì hoãn nỗi đau, thì nỗi đau đó sẽ càng bùng nổ khi nó không thể tránh khỏi. Các nhà hoạch định chính sách đối mặt với sự đánh đổi nghiệt ngã – thúc đẩy tăng trưởng ngắn hạn bằng tiền dễ, nhưng tích lũy những mất cân bằng đảm bảo một cuộc khủng hoảng trong tương lai. Không có bữa trưa miễn phí.

Vì vậy, lần tới khi ai đó vẫy một biểu đồ bảng cân đối kế toán của ngân hàng trung ương hoặc M2 và nói “nhìn kìa, thanh khoản cao, nên chúng ta ổn,” hãy nhớ đến bong bóng dot-com và GFC. Thanh khoản cao đã không ngăn được việc cổ phiếu bị xóa sổ 50% hoặc cuộc suy thoái tồi tệ nhất trong nhiều thập kỷ. Nó cũng sẽ không hủy bỏ chu kỳ kinh doanh một cách thần kỳ trong lần này.

Những Rạn Nứt Trong Nền Kinh Tế Thực (Mà Thanh Khoản Không Thể Che Đậy)

Trong khi những người cổ vũ thanh khoản đang bận nhìn chằm chằm vào biểu đồ cung tiền, các yếu tố cơ bản kinh tế thực tế đang nhấp nháy màu đỏ, báo hiệu một sự đảo chiều chu kỳ sắp xảy ra. Hãy cùng xem xét một vài chỉ số thực tế này – loại dữ liệu mà các nhân vật chính của bộ phim The Big Short đã chú ý trong khi mọi người khác đang say sưa với hy vọng.

Phe thanh khoản dường như nghĩ thanh khoản giống như một thủy triều dâng làm nâng mọi con thuyền – nhưng trên thực tế, nếu hệ thống ống nước (ngân hàng, kênh tín dụng) bị tắc nghẽn hoặc nhu cầu không có, thanh khoản sẽ chỉ đọng lại vô ích trong dự trữ ngân hàng hoặc tài sản đầu cơ. Nó không ngăn chặn suy thoái; tốt nhất là nó làm phồng một bong bóng tài sản trong khi nền kinh tế thực co lại bên dưới.

Nói về nền kinh tế thực, hãy nhìn vào hoạt động công nghiệp và các chỉ báo hàng đầu khác:

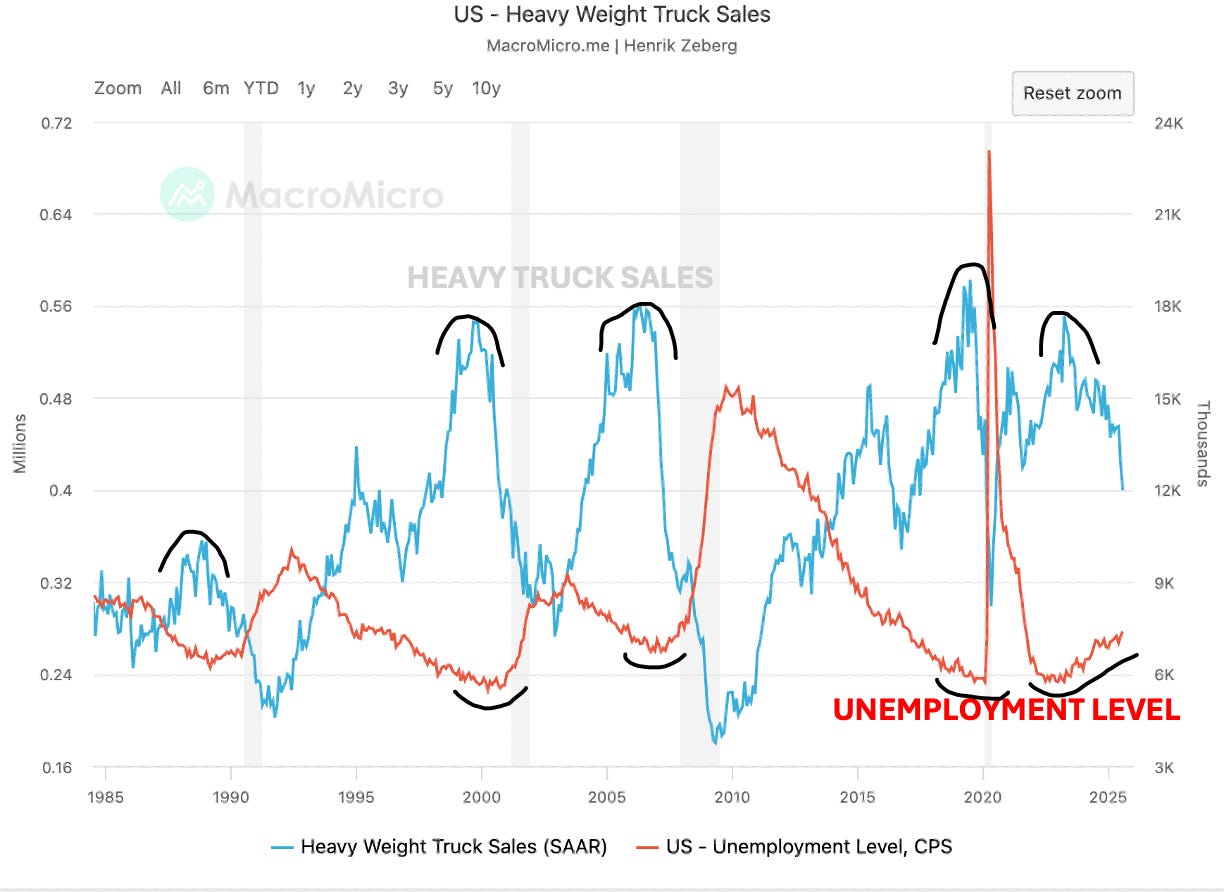

Doanh số bán xe tải hạng nặng (đường màu xanh lam) – một chỉ báo về vận chuyển hàng hóa và hoạt động công nghiệp – đã giảm xuống mức thấp nhất trong bốn năm. Trong lịch sử, doanh số bán xe tải hạng nặng có xu hướng đạt đỉnh và sau đó giảm mạnh trước các cuộc suy thoái. Tại sao? Bởi vì khi các doanh nghiệp dự đoán thời kỳ khó khăn, họ ngừng mua xe tải mới. Trong biểu đồ, mỗi lần chúng ta thấy một đợt giảm mạnh trong doanh số bán xe tải, không lâu sau đó, tỷ lệ thất nghiệp (đường màu đỏ) chạm đáy và bắt đầu tăng khi một cuộc suy thoái mở ra. Ngay bây giờ, doanh số bán xe tải đang lao dốc trong khi tỷ lệ thất nghiệp vẫn gần mức thấp nhất chu kỳ – một sự phân kỳ đáng ngại. Đó chính xác là mô hình chúng ta đã thấy trước cuộc suy thoái năm 2008 và các cuộc suy thoái khác: vận tải đường bộ chậm lại trước, sau đó là việc mất việc làm rộng rãi hơn. Nói tóm lại, nền kinh tế công nghiệp đang đạp phanh mạnh, ngay cả khi thị trường lao động vẫn chưa nhận được thông báo.

Nếu bạn nghĩ về nó, động lực này gần như là một trò hề tối tăm: thị trường chứng khoán có thể đang tiệc tùng (chúng ta sẽ nói về sự mất kết nối đó sau), nhưng trên các đường cao tốc và bến bãi của Mỹ, mọi thứ trông hoàn toàn giống như sắp suy thoái. Bạn có thể làm ngập hệ thống ngân hàng bằng thanh khoản tùy thích; nó sẽ không làm tăng khối lượng vận chuyển hàng hóa hay thuyết phục các công ty vận tải mua giàn khoan nếu đơn hàng đang cạn kiệt. Nhu cầu thực tế quan trọng, và nó đang mờ dần.

Bây giờ, về sự mất kết nối của thị trường đó:

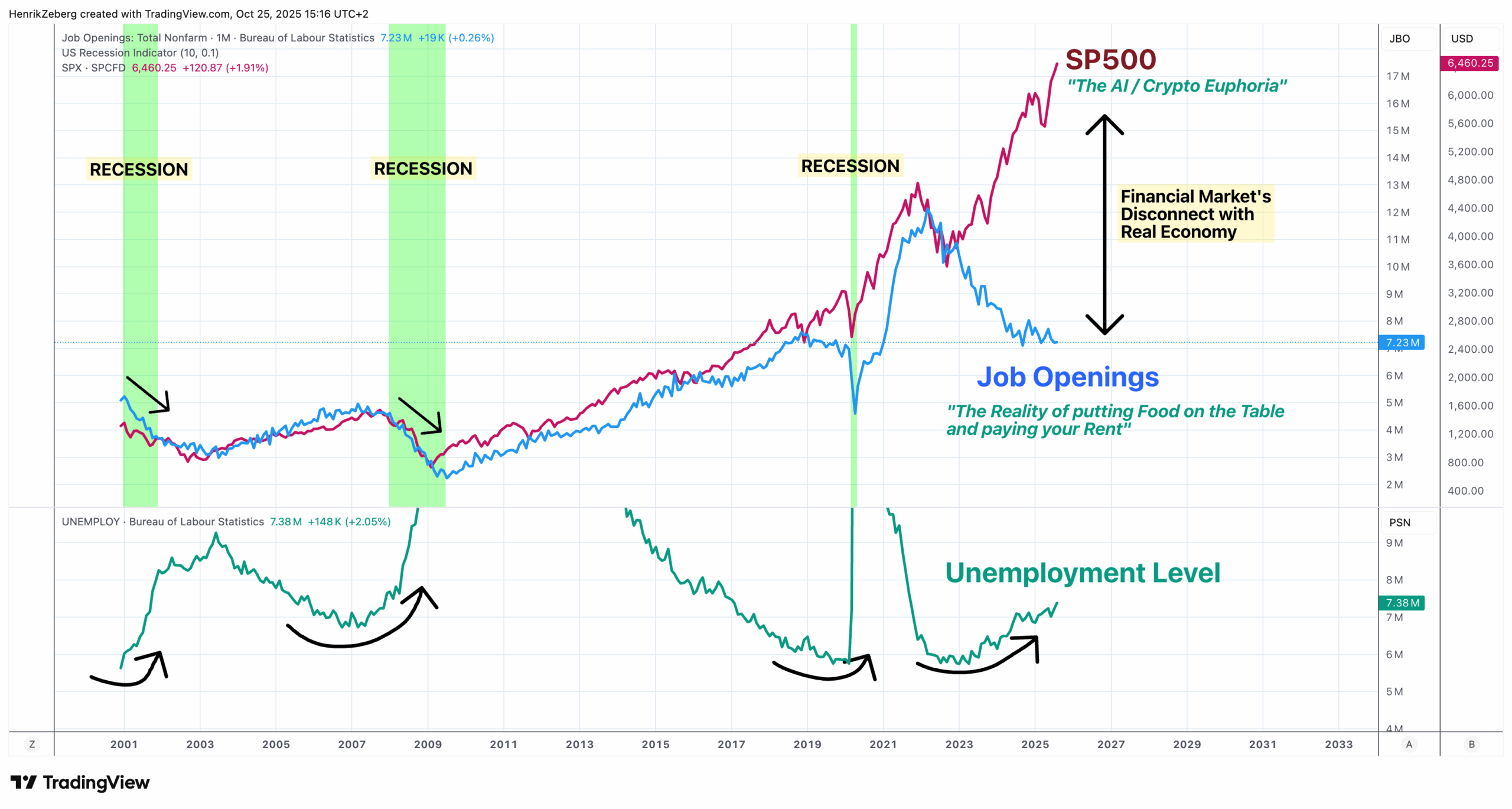

Trong khi tầng lớp dưới của nền kinh tế đang yếu đi, thị trường tài chính đã ở trong trạng thái hưng phấn. Biểu đồ trên đặt S&P 500 (đường màu xanh lá cây) cạnh hai chỉ báo thị trường lao động – số lượng việc làm còn trống (đường màu xanh lam) và tỷ lệ thất nghiệp (đường màu cam). Lưu ý rằng trong khoảng một năm trở lại đây, giá cổ phiếu đã tăng vọt lên mức cao mới (được thúc đẩy bởi sự cường điệu về AI, cơn sốt đầu cơ trong công nghệ, và vâng, thanh khoản dư thừa đổ vào các cổ phiếu vốn hóa lớn) ngay cả khi số lượng việc làm còn trống giảm so với mức đỉnh và tỷ lệ thất nghiệp ngừng cải thiện. Đường màu xanh lam (việc làm còn trống) đã giảm đáng kể so với mức kỷ lục năm 2022. Điều đó cho thấy các doanh nghiệp đã cắt giảm kế hoạch tuyển dụng. Trong khi đó, đường màu cam cho thấy tỷ lệ thất nghiệp ở mức thấp lịch sử, nhưng bắt đầu nhích lên một chút hoặc ít nhất là sẵn sàng tăng. Sự phân kỳ kiểu này là không bền vững – bạn không thể có một nguồn cung cơ hội việc làm đang thu hẹp mà kỳ vọng tỷ lệ thất nghiệp sẽ duy trì ở mức thấp mãi mãi, cũng như cổ phiếu không thể tiếp tục tăng trong một thị trường lao động đang yếu đi mãi mãi. Cuối cùng, thực tế sẽ bắt kịp: ít việc làm còn trống hơn dẫn đến ít tuyển dụng hơn, dẫn đến tỷ lệ thất nghiệp gia tăng, điều này ảnh hưởng đến chi tiêu tiêu dùng và lợi nhuận doanh nghiệp. Sự mất kết nối của thị trường, được thúc đẩy bởi thanh khoản, có khả năng sẽ bật ngược trở lại một cách mạnh mẽ.

Điều này gợi nhớ đến năm 2007, khi thị trường chứng khoán tiếp tục bay lên một thời gian ngay cả khi thị trường nhà ở rạn nứt và căng thẳng tín dụng gia tăng – cho đến khi chúng đột ngột sụp đổ. Hôm nay, chúng ta có cổ phiếu được bơm căng bởi những gì tôi gọi là “hơi nước thanh khoản” – biến động thấp, nhiều tiền mặt theo đuổi một số cổ phiếu, các đợt tăng giá theo câu chuyện – trong khi nền tảng kinh tế đang bị xói mòn (sản xuất yếu, tuyển dụng mềm mỏng, tín dụng thắt chặt, v.v.). Điều gì đó phải xảy ra, và đó sẽ không phải là việc nền kinh tế đột nhiên bùng nổ; đó sẽ là việc thị trường chấp nhận trọng lực kinh tế.

Người Tiêu Dùng Đang Căng Thẳng – Và Cổ Phiếu Sẽ Không Cứu Họ

Cuối cùng, chu kỳ kinh doanh là về con người – người lao động, người tiêu dùng, hộ gia đình. Nếu người bình thường gặp khó khăn, không có lượng “thanh khoản” nào đổ vào dự trữ ngân hàng hay giá tài sản có thể ngăn chặn được suy thoái. Vậy, chúng ta hãy kiểm tra tình hình người tiêu dùng Mỹ, được chứ?

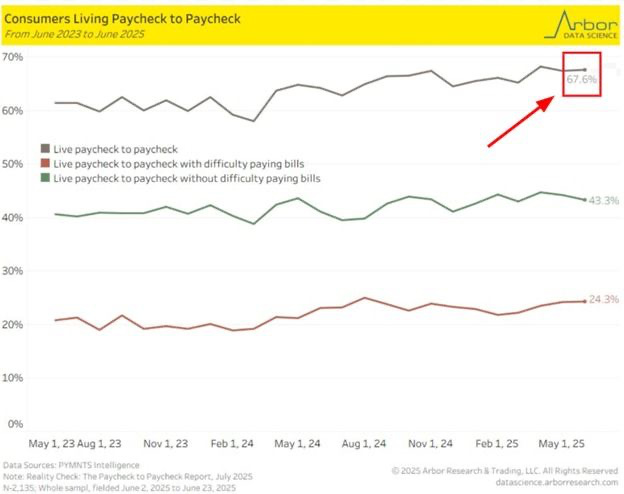

Đây là một thực tế: khoảng hai phần ba người Mỹ sống dựa vào tiền lương để chi trả cho các kỳ lương tính đến năm 2025. Điều đó có nghĩa là phần lớn người lao động chỉ vừa đủ trang trải chi phí bằng mỗi kỳ lương, với hầu như không còn lại gì. Tỷ lệ này đã tăng so với một năm trước (tăng từ 63% năm 2024 lên 67% hiện tại), bất chấp “hiệu ứng giàu có” mà đợt tăng giá thị trường chứng khoán lẽ ra phải tạo ra. Ngay cả nhiều người trong nhóm thu nhập cao hơn cũng đang gặp khó khăn – không chỉ là các hộ gia đình thu nhập thấp. Lý do không khó tìm: chi phí sinh hoạt đã vượt xa tăng trưởng tiền lương, quỹ tiết kiệm từ đại dịch đã cạn kiệt và lãi suất cao đang gây ảnh hưởng (ví dụ: lãi suất thẻ tín dụng đang ở mức cao kỷ lục). Khi hầu hết người tiêu dùng chỉ cách thảm họa tài chính một bước sai lầm, bạn nghĩ họ có khả năng tiếp tục chi tiêu tự do không? Rất khó. Nếu tỷ lệ thất nghiệp tăng lên hoặc lạm phát bùng phát trở lại, một phần lớn người tiêu dùng sẽ phải cắt giảm chi tiêu ngay lập tức vì họ không có đệm đỡ. Đây là cách các cuộc suy thoái bắt đầu – nhu cầu cạn kiệt vì mọi người đơn giản là không đủ khả năng để tiếp tục mua sắm với tốc độ tương tự.

Phe thanh khoản có thể lập luận: “Chà, tài chính tiêu dùng có thể eo hẹp, nhưng giá tài sản đang tăng, vậy là giàu có!” Nhưng sự giàu có của ai? Sự thật khó chịu là lợi ích của sự bùng nổ tài sản do thanh khoản thúc đẩy chủ yếu tích lũy cho những người đứng đầu, những người có xu hướng tiêu dùng cận biên thấp hơn (tức là sự giàu có bổ sung không khiến họ chi tiêu nhiều hơn so với thu nhập của họ).

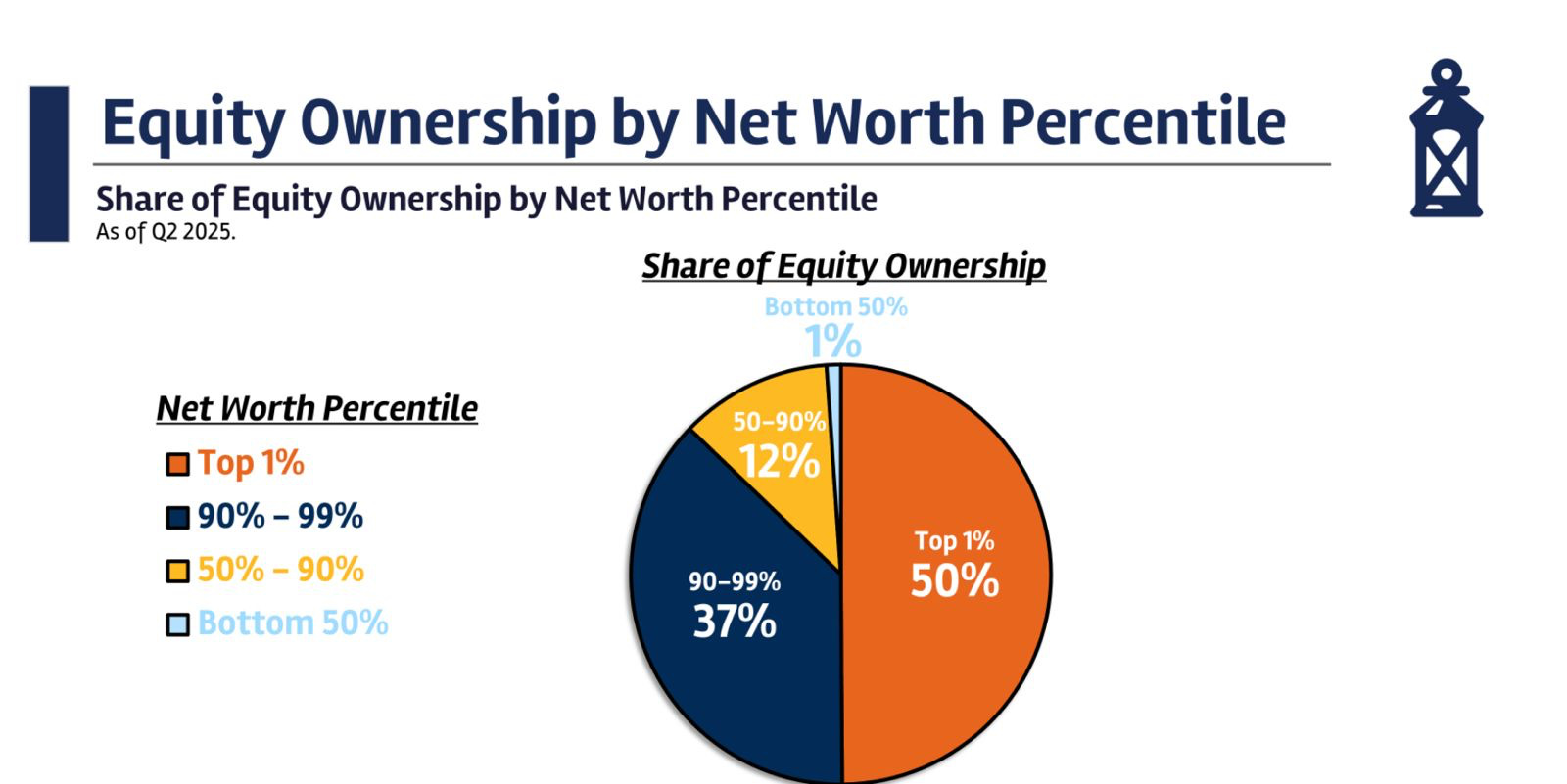

Thanh khoản thị trường không chảy xuống dưới. Biểu đồ trên cho thấy tỷ lệ sở hữu cổ phiếu Mỹ theo phần trăm giàu có. Tính đến cuối năm 2024, 1% hộ gia đình giàu nhất sở hữu khoảng 50% tổng tài sản thị trường chứng khoán, và top 10% sở hữu khoảng 88-90% tổng cộng. Trong khi đó, 50% người Mỹ dưới đáy – một nửa đất nước – chỉ sở hữu vỏn vẹn 1% cổ phiếu. Về cơ bản, thị trường chứng khoán gần như là tài sản hoàn toàn của giới nhà giàu. Vì vậy, khi Fed hoặc các ngân hàng trung ương khác bơm thanh khoản và làm lạm phát giá cổ phiếu, nó tăng cường một cách áp đảo cho danh mục đầu tư của số ít người giàu có. Người Mỹ bình thường thấy ít lợi ích trực tiếp – họ có thể có một khoản 401(k) hoặc IRA nhỏ, nhưng không có gì thay đổi cuộc đời. Chắc chắn không đủ để bù đắp chi phí sinh hoạt cao hơn hoặc cứu họ nếu họ mất việc. Do đó, một đợt tăng giá cổ phiếu được thúc đẩy bởi thanh khoản không phải là lá chắn chống suy thoái cho nền kinh tế thực. Nó không mang lại thức ăn cho bàn ăn của gia đình trung bình hoặc giữ cho người tiêu dùng bình thường chi tiêu. Trên thực tế, sự bất bình đẳng giàu có thậm chí có thể là một nguồn gây bất ổn: nhóm nhỏ hàng đầu không thể tự mình thúc đẩy tổng tiêu dùng, và 90% dưới đáy sẽ cắt giảm khi thời kỳ khó khăn đến bất kể S&P 500 cao đến đâu.

Tóm lại, người tiêu dùng Mỹ – động cơ của nền kinh tế chúng ta – đang hoạt động nhờ hơi ga còn sót lại. Mức nợ cao, tiết kiệm thấp, chi phí vượt quá thu nhập, và bất kỳ cú sốc nào cũng sẽ buộc phải thắt lưng buộc bụng. Đó chính là một công thức suy thoái. Trong khi đó, sự “giàu có” từ thị trường tài sản bong bóng lại tập trung vào một nhóm nhỏ. Thanh khoản đã làm cho người giàu trở nên giàu hơn (trên giấy tờ), nhưng nó không làm cho người tiêu dùng có nhiều tiền mặt. Nếu có, nó còn góp phần làm tăng giá tài sản thiết yếu (nhà ở, v.v.) càng bóp nghẹt người tiêu dùng hơn nữa. Phe thanh khoản quên rằng GDP là 70% chi tiêu tiêu dùng – nếu người tiêu dùng chùn bước, nền kinh tế sẽ đi theo, mặc kệ thanh khoản.

Chu Kỳ 65 Tháng: Thanh Khoản Mang Tính Chu Kỳ, Không Phải Vị Cứu Tinh

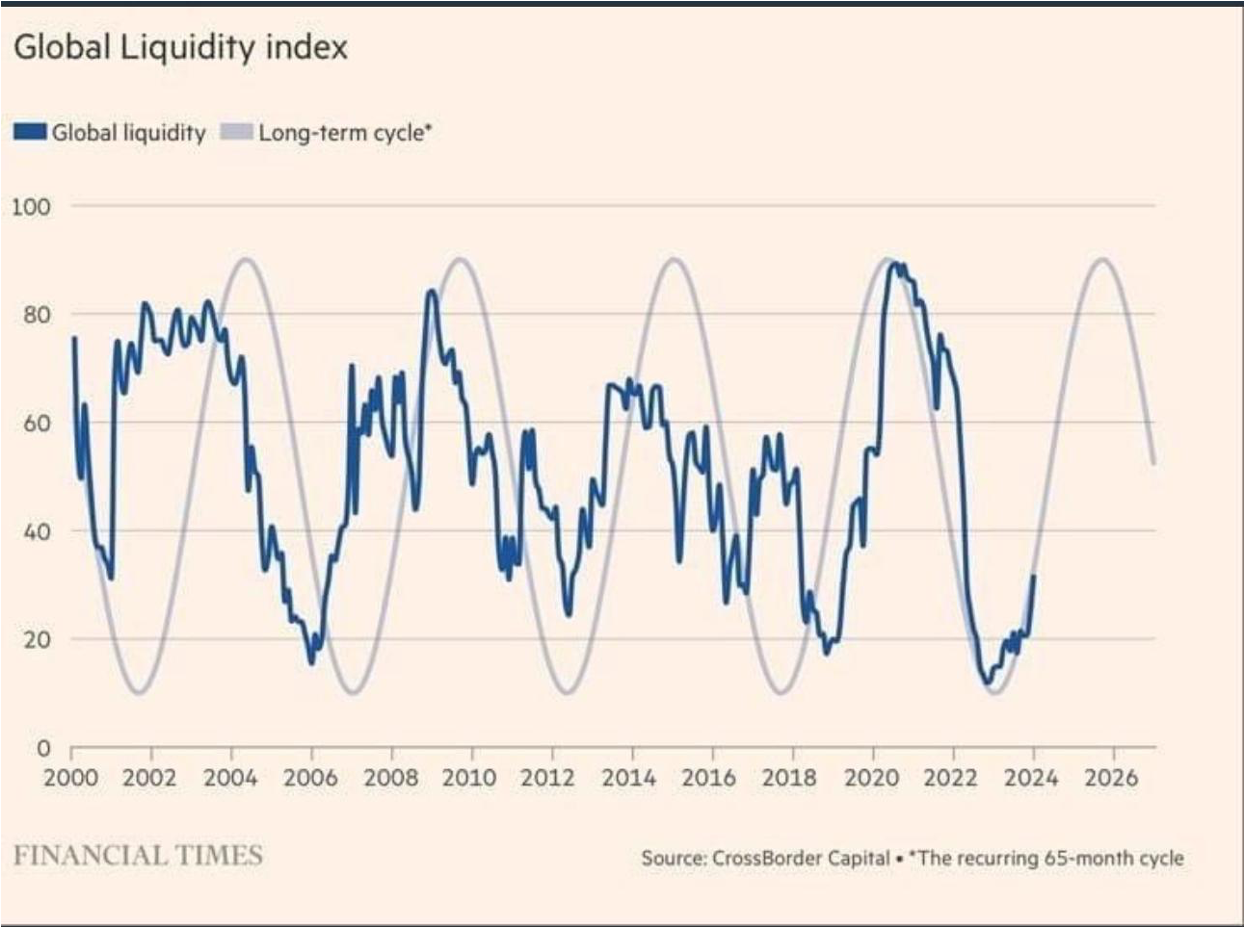

Có một góc độ khác mà những người ủng hộ thanh khoản thường đề cập: chu kỳ thanh khoản toàn cầu. Đúng vậy, bản thân thanh khoản không phải là một lực lượng tĩnh; nó lên xuống theo sóng, phần lớn được thúc đẩy bởi các chính sách của ngân hàng trung ương và chu kỳ tạo tín dụng. Michael Howell của CrossBorder Capital (một nhà nghiên cứu thanh khoản nổi tiếng) quan sát thấy một chu kỳ thanh khoản toàn cầu kéo dài khoảng 65 tháng – khoảng năm năm rưỡi từ đỉnh đến đỉnh tính trung bình. Chúng ta đã ở trong một đợt giảm thanh khoản một thời gian khi các ngân hàng trung ương lớn thắt chặt vào năm 2022-2023, và một số người lập luận rằng một đợt tăng thanh khoản mới đang đến (khi lạm phát giảm bớt và các ngân hàng trung ương tạm dừng hoặc nới lỏng).

Điểm mấu chốt là, thanh khoản không phải là một vị thần cứu thế từ bên ngoài (exogenous deus ex machina) có thể luôn ngăn chặn suy thoái – nó là một phần của chu kỳ, và thường là một phần đi sau hoặc trùng hợp. Vào thời điểm các ngân hàng trung ương thực sự làm ngập hệ thống, suy thoái thường đã bắt đầu (và họ sau đó chỉ đơn thuần là cố gắng kiểm soát thiệt hại). Nếu có, sự dư thừa thanh khoản trước đó góp phần vào sự mất cân bằng gây ra suy thoái, và sau đó thanh khoản sụp đổ khi tín dụng co lại trong suy thoái, hoàn thành chu kỳ. Đúng là, chúng ta có thể thấy các ngân hàng trung ương chớp mắt trước dấu hiệu rắc rối nghiêm trọng đầu tiên – như họ vẫn làm trong lịch sử, cắt giảm lãi suất và có thể khởi động lại việc mua tài sản – nhưng dùng một phép ẩn dụ thô thiển, đó giống như việc nhấn nút morphine sau khi bệnh nhân đã bị đau tim. Nó có thể ổn định mọi thứ sau cùng, nhưng nó không xóa đi chấn thương đã xảy ra.

Và ngày nay, các ngân hàng trung ương không hề nóng lòng bơm thêm thanh khoản một cách phòng ngừa. Lạm phát, mặc dù đã giảm so với đỉnh, vẫn cao hơn mục tiêu ở Mỹ và Châu Âu. Các nhà hoạch định chính sách ngần ngại tiếp thêm nhiên liệu cho bong bóng tài sản hoặc cắt giảm lãi suất cho đến khi họ thấy bằng chứng rõ ràng về sự yếu kém kinh tế nghiêm trọng. Họ là những lính cứu hỏa cuối chu kỳ; họ xuất hiện khi ngôi nhà đã cháy, chứ không phải trước đó. Vì vậy, việc trông cậy vào một đợt lũ lụt thanh khoản ngăn ngừa – mà lịch sử cho thấy đã không hoàn thành công việc – để giữ cho chu kỳ mở rộng là một điều hoàn toàn viển vông vào thời điểm này. Nếu có, vào thời điểm Fed thực sự nới lỏng, chúng ta có thể đã ngập sâu trong suy thoái. Chu kỳ thanh khoản sẽ đi lên bởi vì chu kỳ kinh doanh đã đi xuống.

Kết Luận: Vấn Đề Là Kinh Tế, Đồ Ngốc – Chứ Không Chỉ Thanh Khoản

Là một người đã nghiên cứu lịch sử thị trường và phân tích dữ liệu kinh tế trong nhiều năm, tôi thấy câu chuyện của phe thanh khoản không chỉ sai, mà còn ảo tưởng một cách nguy hiểm. Nó khuyến khích một hình thức mù quáng trước rủi ro – “đừng lo lắng về tất cả các chỉ báo xấu đó, chỉ cần nhìn vào bảng cân đối kế toán của Fed hoặc biểu đồ M2, và mua khi giá giảm (buy the dip)!” Đó là cùng một loại tư duy thần kỳ đã khiến mọi người vào năm 2007 nói rằng giá nhà ở không bao giờ có thể giảm trên toàn quốc hoặc vào năm 1999 nói rằng lợi nhuận không quan trọng trong nền kinh tế mới. Đó là một chiếc chăn an ủi của thiên kiến gần đây, và nó sẽ bị giật đi khi thực tế ập đến.

Hãy tóm tắt rõ ràng:

- Mọi cuộc suy thoái trong lịch sử hiện đại đều bắt đầu với rất nhiều thanh khoản trong hệ thống. Tiền dễ và điều kiện lỏng lẻo thường đi trước cuộc khủng hoảng – chúng là sự thiết lập, chứ không phải vị cứu tinh. Vào thời điểm điều kiện thắt chặt (thường là nhanh chóng), thì đã quá muộn.

- Chúng ta đang thấy các dấu hiệu cuối chu kỳ cổ điển: ví dụ, các chỉ báo công nghiệp (như doanh số bán xe tải) đang giảm, đường cong lợi suất (tôi thậm chí còn chưa đi sâu vào, nhưng đã bị đảo ngược sâu – một lá cờ đỏ lớn khác trong lịch sử), và thị trường lao động đang bắt đầu lung lay (số lượng việc làm còn trống giảm, thông báo sa thải tăng ở một số lĩnh vực). Đây là những tín hiệu của nền kinh tế thực cho thấy một cuộc suy thoái đang hình thành, mặc kệ thanh khoản.

- Người tiêu dùng đang căng thẳng, sống dựa vào tiền lương để chi trả cho các kỳ lương với số lượng lớn, và không thể tiếp tục chi tiêu với tốc độ cần thiết để duy trì tăng trưởng nếu có bất cứ điều gì sai sót. Và mọi thứ đang sai sót – lạm phát đã gây thiệt hại, lãi suất cao, các khoản thanh toán cho vay sinh viên đã được nối lại, v.v. Một cú sốc đối với việc làm hoặc niềm tin sẽ nhanh chóng chuyển thành việc cắt giảm tiêu dùng. Không có lượng tiền in QE nào trực tiếp đổ đầy bình xăng hoặc giỏ hàng tạp hóa của một gia đình nếu họ hết tiền.

- Thị trường đã được chống đỡ bởi thanh khoản và các câu chuyện, và điều đó chủ yếu mang lại lợi ích cho thiểu số giàu có. Nó đã không khắc phục được các vấn đề cấu trúc cơ bản. Nếu có, nó đã tạo ra một cảm giác an toàn giả tạo. Phần lớn dân số không khá hơn; bất bình đẳng giàu nghèo tồi tệ hơn. Điều đó làm cho nền kinh tế trở nên mong manh hơn, chứ không phải vững chắc hơn, bởi vì một sự sụt giảm cổ phiếu hoặc sự kiện tín dụng có thể nhanh chóng cắt giảm chi tiêu của các hộ gia đình có đòn bẩy cao hoặc dễ bị tổn thương về tài chính.

- Thanh khoản là một người bạn của thời tiết tốt. Nó dồi dào khi bạn không khẩn cấp cần nó, và nó biến mất ngay khi bạn cần. Các ngân hàng và nhà đầu tư có thể dư dả tiền mặt, nhưng khi nỗi sợ hãi xuất hiện, họ sẽ tích trữ nó. Tốc độ lưu thông tiền tệ giảm mạnh. Chúng ta đã thấy điều này vào năm 2008: Fed bơm hàng trăm tỷ, nhưng tín dụng vẫn bị đóng băng vì tâm lý thay đổi. Chúng ta cũng thấy điều đó vào đầu năm 2020 – cho đến khi Fed phải hành động quyết liệt. Vấn đề là, thanh khoản cũng bị thúc đẩy bởi tâm lý, và một khi tâm lý suy thoái đến, hành vi tích trữ sẽ làm cho thanh khoản danh nghĩa cao trở nên kém hiệu quả hơn nhiều.

Tôi biết tôi đang dùng những từ mạnh – “lý thuyết ngu ngốc” – và có thể xúc phạm một số tín đồ thanh khoản ngoài kia. Nhưng tôi nghĩ điều đó là chính đáng, bởi vì sự hiểu lầm này có thể khiến mọi người phải trả giá đắt. Nó sinh ra sự tự mãn vào đúng thời điểm sai lầm. Bỏ qua các yếu tố cơ bản để ủng hộ một biến số duy nhất như thanh khoản là cách các nhà đầu tư bị bất ngờ. Các nhà bán khống lớn năm 2008 (Burry, v.v.) không có nhiều thanh khoản hơn bất kỳ ai khác; điều họ có là sự sẵn lòng nhìn vào dữ liệu xác thực (như các khoản nợ thế chấp quá hạn) mà mọi người khác đã bỏ qua vì “Fed sẽ cứu chúng ta” hoặc “nhà ở không bao giờ giảm giá.” Nghe quen không?

Cuối cùng, chu kỳ kinh doanh sẽ làm việc của nó. Nó luôn như vậy. Các ngân hàng trung ương rất mạnh, nhưng họ chưa hủy bỏ các quy luật kinh tế. Họ có thể kéo dài chu kỳ lâu hơn, họ có thể làm giảm sự biến động trong một thời gian, nhưng họ không thể hủy bỏ suy thoái – họ chỉ có thể trì hoãn và có khả năng làm trầm trọng thêm chúng. Chúng ta có thể đang tiến gần đến điểm uốn đó, nơi không có lời nói hoa mỹ hay thanh khoản tăng dần nào có thể giữ được thủy triều.

Vì vậy, gửi đến phe thanh khoản, tôi nói: HÃY TỈNH DẬY! Hãy nhìn vào tất cả dữ liệu – chứ không chỉ tổng lượng tiền tệ của bạn. Nền kinh tế đang đảo chiều, và thanh khoản sẽ không ngăn được nó, giống như nó chưa bao giờ làm được trước đây. Nếu bạn vẫn tin rằng chỉ riêng thanh khoản thúc đẩy chu kỳ kinh doanh, bạn sẽ phải đối mặt với một sự kiểm tra thực tế khủng khiếp. Như một câu nói cũ (đại khái) nói, thị trường ngừng hoảng loạn khi các ngân hàng trung ương bắt đầu hoảng loạn. Nếu năm 2025/26 mang đến một cuộc suy thoái, Fed thực sự sẽ hoảng loạn và tung thanh khoản vào đó – nhưng đến lúc đó thiệt hại đã xảy ra, và bạn sẽ tự hỏi tại sao mình đã không thấy điều đó sắp đến khi bằng chứng đang nhìn thẳng vào mặt bạn.

Tóm lại: Không, thanh khoản không phải là một tấm thẻ miễn phí thoát khỏi suy thoái. Chu kỳ kinh doanh được thúc đẩy bởi các yếu tố cơ bản – sản xuất, tiêu dùng, đầu tư và vâng, tâm lý con người. Thanh khoản chỉ là chất bôi trơn; nó không phải là động cơ. Và ngay bây giờ, động cơ đó đang bị ngắt quãng. Đừng là con đà điểu (với cái đầu trong cát, hay trong biểu đồ cung tiền). Thế giới thực đang gửi một thông điệp lớn và rõ ràng. Tôi đang lắng nghe – và định vị phù hợp. Còn bạn thì sao?

Henrik Zeberg , 25 tháng 10 năm 2025, link gốc