Phân tích Doanh Nghiệp

OCB: Triển vọng tăng trưởng tín dụng từ nhu cầu phát triển các dự án BĐS

-

OCB đẩy mạnh cho vay doanh nghiệp, đặc biệt trong lĩnh vực xây dựng và bất động sản, với dư nợ xây dựng tăng 140% YTD và BĐS tăng 18% YTD trong nửa đầu 2025; tăng trưởng tín dụng đạt 8.2% YTD, thấp hơn trung bình ngành nhưng tăng mạnh so với cùng kỳ.

- Triển vọng cuối 2025 và 2026 tích cực nhờ nhu cầu vốn từ các dự án BĐS được gỡ vướng pháp lý, đặc biệt từ các chủ đầu tư lớn và nhà thầu thi công; tín dụng bán lẻ cũng kỳ vọng phục hồi nhờ các dự án liên kết như The 9 Stellars, Bcons City, NƠXH Long Vân.

-

VDSC dự báo lợi nhuận trước thuế OCB năm 2025 và 2026 lần lượt đạt 4,500 và 5,700 tỷ đồng, tăng trưởng tín dụng dự kiến đạt 20.3% năm 2025 và 18.2% năm 2026; giá mục tiêu cổ phiếu là 14,850 đồng, cao hơn 19% so với giá hiện tại.

Tăng trưởng tín dụng nửa đầu năm 2025 còn khiêm tốn

Theo ghi nhận từ Công ty Chứng khoán Rồng Việt (VDSC), tăng trưởng tín dụng của Ngân hàng TMCP Phương Đông (OCB) trong nửa đầu năm 2025 còn ở mức khiêm tốn, chỉ đạt 8.2% tính từ đầu năm đến nay (YTD), thấp hơn so với mức trung bình 9.9% của toàn ngành.

Mặc dù vậy, tốc độ tăng trưởng đã có sự bứt tốc trong Quý 2/2025, đạt 8.2% YTD, tương đương mức tăng 23% so với cùng kỳ năm trước (YoY). Động lực chính cho sự tăng trưởng tín dụng trong nửa đầu năm 2025 đến từ nhóm khách hàng doanh nghiệp, với mức tăng 13.7% YTD.

Trong đó, hai lĩnh vực được đẩy mạnh giải ngân là Xây dựng, với dư nợ tăng mạnh hơn 9 nghìn tỷ đồng, tương đương 140% YTD, và Kinh doanh Bất động sản (BĐS), với dư nợ tăng khoảng 5 nghìn tỷ đồng, tương đương 18% YTD. Diễn biến này cho thấy OCB đang tập trung đẩy mạnh cho vay ở phân khúc doanh nghiệp lớn, đặc biệt là các chủ đầu tư và nhà thầu xây dựng.

Triển vọng tăng trưởng tín dụng từ nhu cầu phát triển các dự án BĐS

VDSC kỳ vọng rằng trong giai đoạn cuối năm 2025 và cả năm 2026, quy mô tín dụng của OCB sẽ được mở rộng nhanh chóng. Sự kỳ vọng này được củng cố nhờ nhu cầu triển khai xây dựng các dự án BĐS gia tăng trong bối cảnh thị trường BĐS được tháo gỡ nút thắt về mặt pháp lý.

Nhu cầu vay vốn sẽ đến chủ yếu từ nhóm khách hàng là các chủ đầu tư lâu năm của OCB và các nhà thầu thi công dự án. Theo ước tính, tăng trưởng tín dụng của ngân hàng hết Quý 3/2025 có thể đạt khoảng 13% YTD, tương đương mức tăng 22% YoY.

Bên cạnh đó, mảng tín dụng bán lẻ, vốn đang tăng trưởng chậm khi dư nợ cho vay chỉ tăng 1.7% YTD tính đến hết Quý 2/2025, được kỳ vọng sẽ cải thiện tích cực. Cơ cấu kỳ hạn còn lại của các khoản vay đang có xu hướng thu hẹp ở kỳ hạn dài, là hệ quả từ việc sản phẩm cho vay mua nhà kém khả quan trong giai đoạn trước, gây áp lực lên Biên lãi thuần (NIM).

Tuy nhiên, với việc một số dự án BĐS liên kết với OCB đang và sắp mở bán (như The 9 Stellars, Bcons City, NƠXH Long Vân), sản phẩm cho cá nhân vay mua nhà được kỳ vọng sẽ được thúc đẩy, không chỉ giúp cải thiện mảng tín dụng bán lẻ mà còn góp phần mở rộng quy mô tín dụng và NIM cho ngân hàng trong giai đoạn cuối 2025 đến 2026.

Dự phóng kết quả kinh doanh và định giá

Dựa trên triển vọng tăng trưởng tín dụng mạnh mẽ này, VDSC dự phóng Lợi nhuận trước thuế (LNTT) của OCB trong năm 2025 và 2026 lần lượt đạt hơn 4,500 tỷ đồng và 5,700 tỷ đồng.

Điều này tương đương với mức tăng trưởng 13% YoY cho năm 2025 và 26% YoY cho năm 2026.

Mức tăng trưởng tín dụng dự kiến đi kèm là 20.3% trong năm 2025 và 18.2% trong năm 2026.

VDSC (21.10.2025) đưa ra mức giá mục tiêu 14,850 đồng/cổ phiếu, tương ứng với hiệu suất sinh lời 19% so với giá đóng cửa 12,450 đồng/cổ phiếu ngày 21/10/2025.

| Tiêu chí | Công ty Chứng khoán HSC (3/10/2025) | Công ty Chứng khoán VDSC (21/10/2025) |

|---|---|---|

| Khuyến nghị | Nâng từ “Nắm giữ” lên “Tăng tỷ trọng” | Tích cực (Giá mục tiêu cao hơn 19% so với giá đóng cửa) |

| Giá mục tiêu | 14,600 đồng/cổ phiếu (P/B mục tiêu 1.17 lần cuối 2025) | 14,850 đồng/cổ phiếu |

| Động lực tăng trưởng 1H2025 | Tổng thu nhập hoạt động tăng mạnh, đặc biệt là phí tư vấn (+611%) và bancassurance (+98%); kiểm soát chi phí hoạt động (CIR 41%). | Đẩy mạnh cho vay doanh nghiệp lớn ở lĩnh vực Xây dựng (+140% YTD) và Kinh doanh BĐS (+18% YTD). |

| Dự phóng LNTT 2025 | Giữ nguyên dự báo (do kỳ vọng NIM và chi phí dự phòng chịu sức ép). | 4,500 tỷ đồng (Tăng 13% YoY). |

| Dự phóng LNTT 2026 | Điều chỉnh tăng 6%. Kỳ vọng tăng trưởng 27% (nhờ NIM hồi phục, chi phí dự phòng giảm). | 5,700 tỷ đồng (Tăng 26% YoY). |

| Tăng trưởng Tín dụng 2025F | Tín dụng 9T25 đạt 13% YTD. | Dự phóng đạt 20.3% trong năm 2025. |

| Triển vọng Phục hồi chính | Phục hồi mạnh mẽ từ năm 2026 nhờ NIM hồi phục, kiểm soát chi phí hoạt động và chất lượng tài sản cải thiện. | Phục hồi mạnh mẽ từ cuối 2025 và 2026 nhờ nhu cầu vốn từ các dự án BĐS được gỡ vướng và tín dụng bán lẻ hồi phục (dự án liên kết). |

| Mối lo ngại/Rủi ro | Chất lượng tài sản vẫn là mối lo ngại (Tỷ lệ nợ xấu 4.1%), dù Nợ nhóm 2 giảm nhẹ. | Tín dụng bán lẻ tăng trưởng chậm, cơ cấu kỳ hạn chuyển dịch về ngắn hạn gây áp lực lên NIM. |

| Quan điểm Định giá | Định giá dưới giá trị (P/B 0.95 lần trượt, chiết khấu 32% so với bình quân ngành). | Định giá hấp dẫn, đưa ra giá mục tiêu cao hơn giá hiện tại 19%. |

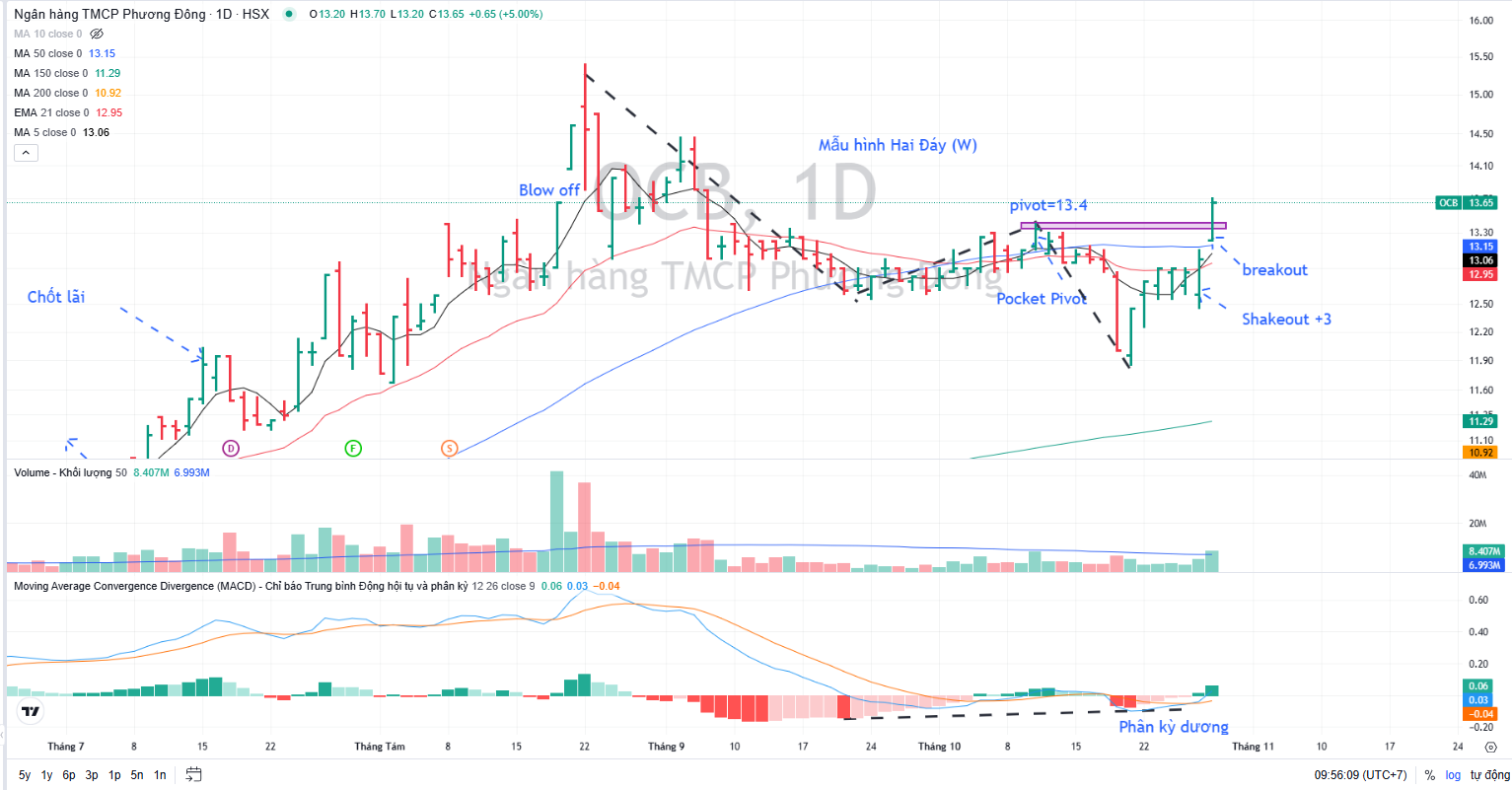

Trên đồ thị, OCB breakout mẫu hình Hai Đáy (W), vượt qua điểm mua 13,400.