Phân tích Doanh Nghiệp

ACB: NIM sẽ tạo đáy nửa cuối năm 2025, tạo tiền đề cho tăng trưởng lợi nhuận cao năm 2026

-

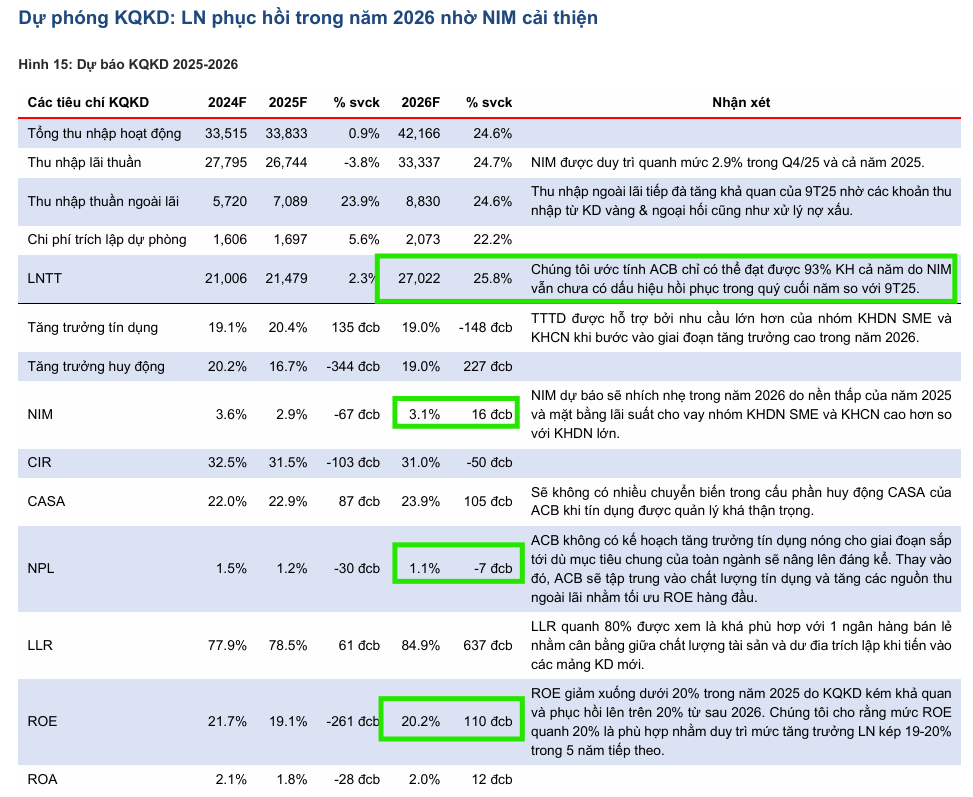

NIM của ACB giảm còn 2.9% trong 9T2025 do lãi suất cho vay giảm và chi phí vốn tăng, nhưng lợi nhuận trước thuế vẫn tăng 4.9% nhờ thu nhập ngoài lãi tăng mạnh (+36.2%) và chi phí hoạt động được kiểm soát tốt.

- MBS và SSI đều nâng khuyến nghị lên KHẢ QUAN, dự báo LNTT 2025 đạt ~21.5–21.6 nghìn tỷ đồng và 2026 tăng 14.5%–25.8% nhờ NIM phục hồi lên 3.1%, tăng trưởng tín dụng mạnh và mở rộng mảng kinh doanh vàng, bảo hiểm phi nhân thọ.

-

Chất lượng tài sản vượt trội với NPL chỉ 1.09% và LLR đạt 84%, ROE duy trì trên 20%; ACB được đánh giá là cổ phiếu ngân hàng tư nhân hấp dẫn cho trung – dài hạn nhờ định giá hợp lý và tiềm năng tăng trưởng bền vững.

MBS đã điều chỉnh nâng khuyến nghị đối với cổ phiếu ACB lên mức KHẢ QUAN (Outperform), đồng thời nâng mức giá mục tiêu 12 tháng lên 33,400 VND/cổ phiếu. Động thái này được đưa ra dựa trên việc nâng mức P/B mục tiêu lên 1.6 lần, cao hơn mức định giá chung của ngành (1.5 lần). MBS đánh giá rằng ACB xứng đáng có mức định giá cao hơn nhờ duy trì được ROE vượt trội so với nhóm ngân hàng bán lẻ, lợi nhuận đang có dấu hiệu tạo đáy và phục hồi theo đà cải thiện của NIM, cùng với lợi thế trong việc mở rộng các mảng kinh doanh tiềm năng như giao dịch vàng. Mặc dù dự báo LNTT cả năm 2025 của ACB có thể chỉ đạt 93% kế hoạch, MBS tin rằng NIM sẽ tạo đáy trong nửa cuối năm 2025, tạo tiền đề cho sự phục hồi mạnh mẽ của tăng trưởng lợi nhuận trong năm 2026.

Kết quả Kinh doanh 9 Tháng Đầu Năm 2025: Thâm Hụt NIM Được Bù Đắp

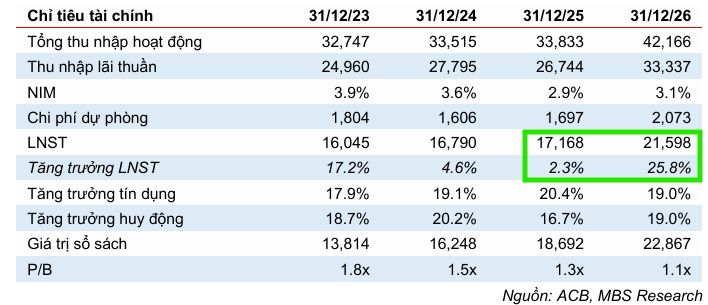

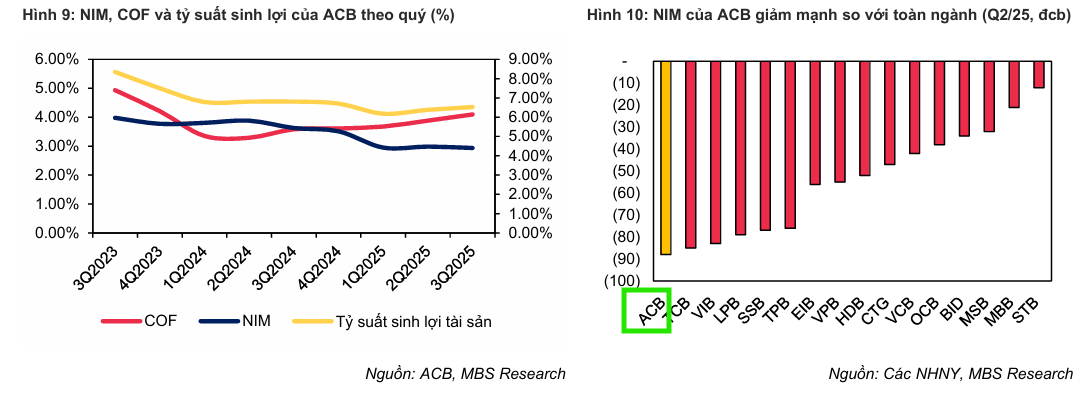

Lũy kế 9 tháng năm 2025, ACB ghi nhận Tổng thu nhập hoạt động (TOI) đạt 25,591 tỷ đồng (+2.5% so với cùng kỳ). Tuy nhiên, NIM suy giảm mạnh xuống mức 2.9% trong Quý 3 và 3.0% trong 9 tháng, giảm 90 điểm cơ bản so với cùng kỳ, đã gây áp lực lên Thu nhập lãi thuần. Sự suy giảm của NIM đến từ việc lãi suất cho vay trung bình giảm 80 điểm cơ bản trong khi chi phí vốn (COF) tăng 48 điểm cơ bản trong 9 tháng.

Bất chấp áp lực từ NIM, Lợi nhuận trước thuế (LNTT) 9 tháng đầu năm 2025 vẫn tăng nhẹ 4.9% so với cùng kỳ, đạt 16,072 tỷ đồng, hoàn thành 70% kế hoạch cả năm. Động lực chính hỗ trợ lợi nhuận đến từ việc Thu nhập ngoài lãi (Non-II) tăng mạnh 36.2% so với cùng kỳ, chủ yếu nhờ thu nhập từ xử lý nợ và hoạt động kinh doanh ngoại hối & vàng. Bên cạnh đó, Tỷ lệ chi phí trên thu nhập (CIR) cũng giảm 90 điểm cơ bản so với cùng kỳ, cùng với chi phí trích lập giảm nhẹ 5.5% đã giúp thúc đẩy LNTT.

Tăng trưởng Tín dụng và Triển vọng NIM

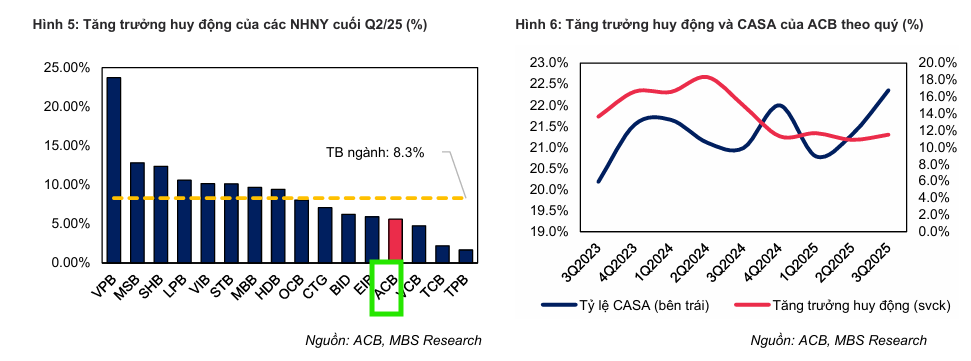

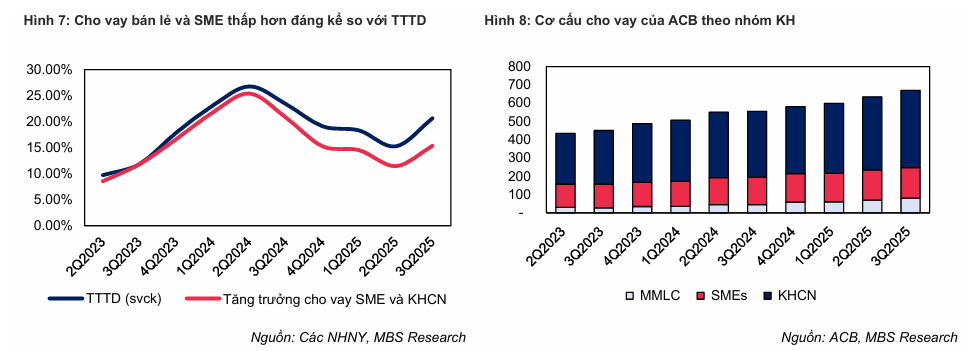

Tăng trưởng Tín dụng (TTTD) cuối Quý 3/2025 của ACB đạt 15.2% so với đầu năm, nhỉnh hơn mức tăng trưởng chung của toàn hệ thống (13.4%). Động lực chính trong 9 tháng đến từ nhóm Khách hàng Doanh nghiệp lớn và Khách hàng Cá nhân (KHCN), tăng trưởng lần lượt là 38.3% và 16.9% so với đầu năm. Nhóm Doanh nghiệp vừa và nhỏ (SME) vẫn chưa thực sự phục hồi như kỳ vọng khi chỉ tăng trưởng 6.7%. MBS dự báo ACB có thể đạt mức TTTD 20% trong năm 2025, với động lực chính trong quý cuối năm vẫn là nhóm Khách hàng Doanh nghiệp hưởng lợi từ thúc đẩy chi tiêu công.

Đối với NIM, MBS cho rằng lãi suất cho vay sẽ tiếp tục được neo thấp ít nhất đến nửa đầu năm 2026 nhằm phục vụ mục tiêu tăng trưởng GDP. MBS ước tính NIM của ACB sẽ đạt mức 2.9% cho cả năm 2025. Tuy nhiên, MBS kỳ vọng NIM sẽ nhích nhẹ lên 3.1% trong năm 2026, nhờ việc TTTD có đóng góp lớn hơn từ nhóm SME và KHCN khiến mặt bằng lãi suất cho vay trung bình nhỉnh hơn so với năm 2025.

ACB: Khẳng định KHÔNG SAI PHẠM và Minh bạch trong Trái phiếu; Tăng tốc Chuyển đổi Công nghệ

Chất lượng Tài sản Vượt trội và Triển vọng Lợi nhuận 2026

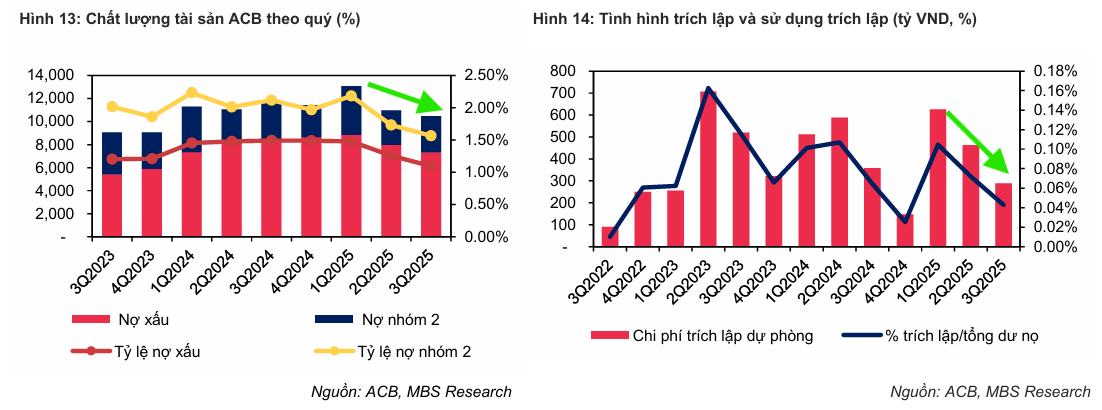

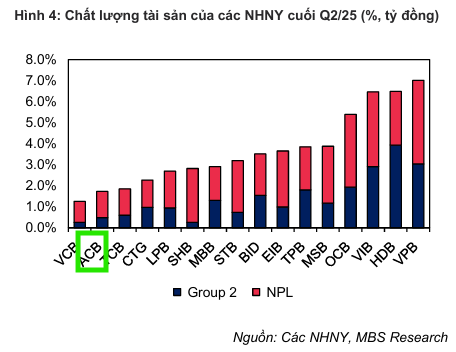

Chất lượng tài sản của ACB tiếp tục vượt trội so với toàn ngành, với Tỷ lệ nợ xấu (NPL) cuối Quý 3/2025 đạt 1.09% và nợ nhóm 2 đạt 0.47%, giảm so với cuối năm 2024. ACB đã tích cực trích lập và xử lý nợ chủ động, sử dụng gấp 2.6 lần chi phí trích lập cụ thể cho việc xóa nợ xấu trong 9 tháng. Điều này giúp tỷ lệ bao phủ nợ xấu (LLR) cải thiện lên mức 84% vào cuối Quý 3/2025. MBS tin rằng ACB hoàn toàn có thể đạt được mục tiêu duy trì tỷ lệ nợ xấu dưới 1.25% vào cuối năm 2025.

Nhìn về năm 2026, MBS kỳ vọng LNTT sẽ phục hồi khả quan, tăng 25.8% so với 2025, nhờ đà cải thiện của NIM.

Bên cạnh đó, các hoạt động kinh doanh ngoài lãi sẽ được tăng cường với những mảng kinh doanh mới như giao dịch vàng (nhờ Nghị định 232/2025/NĐ-CP xóa bỏ cơ chế độc quyền) và bảo hiểm phi nhân thọ (dự kiến ra mắt vào giữa năm 2026), giúp duy trì ROE trên 20% và là lợi thế cạnh tranh cốt lõi. MBS điều chỉnh dự báo LNTT cả năm 2025 đạt 21.5 nghìn tỷ (+2.3% so với cùng kỳ) và LNTT 2026 dự kiến đạt mức tăng trưởng 25.8% so với năm 2025.

Định giá và khuyến nghị

MBS (28.10.2025) đã điều chỉnh nâng khuyến nghị đối với cổ phiếu ACB lên mức KHẢ QUAN (Outperform), đồng thời nâng mức giá mục tiêu 12 tháng lên 33,400 VND/cổ phiếu.

Động thái này được đưa ra dựa trên việc nâng mức P/B mục tiêu lên 1.6 lần, cao hơn mức định giá chung của ngành (1.5 lần). MBS đánh giá rằng ACB xứng đáng có mức định giá cao hơn nhờ duy trì được ROE vượt trội so với nhóm ngân hàng bán lẻ, lợi nhuận đang có dấu hiệu tạo đáy và phục hồi theo đà cải thiện của NIM, cùng với lợi thế trong việc mở rộng các mảng kinh doanh tiềm năng như giao dịch vàng.

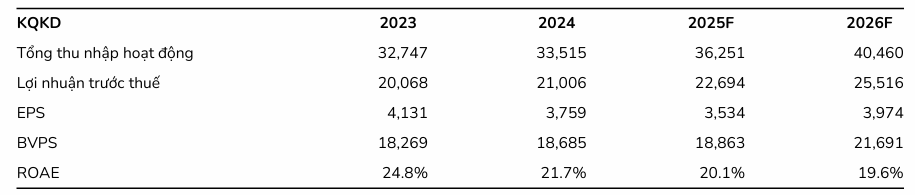

Kể từ đầu năm, ACB đã tăng giá khoảng 16%, và hiện đang được giao dịch tại mức PB 1.4x, gần tương đương với các NHTM có cùng quy mô. Vì vậy, BSC (31.10.2025) hạ khuyến nghị đối với cổ phiếu ACB từ MUA xuống NẮM GIỮ, với mức giá mục tiêu không đổi 28,400 VND/cp, tương ứng với P/B dự phóng năm 2026 là 1.2 lần. Điều này dựa trên kỳ vọng LNTT năm 2025 đạt 22,694 tỷ đồng và năm 2026 đạt 25,516 tỷ đồng (+12% yoy).

SSI Research (27.10.2025) nâng khuyến nghị đối với cổ phiếu ACB lên KHẢ QUAN với giá mục tiêu 12 tháng là 30,200 đồng/cổ phiếu (tiềm năng tăng giá +21%), dựa trên định giá hấp dẫn (P/B 2026F chỉ 1.16x) và khả năng sinh lời cao của ngân hàng với ROE khoảng 19%.

SSI Research dự báo lợi nhuận trước thuế năm 2025 đạt 21,600 tỷ đồng (+3% yoy) và 2026 đạt 24,800 tỷ đồng (+14.5%), nhờ tăng trưởng tín dụng mạnh, chi phí được kiểm soát và thu nhập phí cải thiện.

Dù NIM ngắn hạn chịu áp lực, ACB tiếp tục cho thấy chất lượng tài sản vượt trội, tăng trưởng tín dụng mạnh mẽ và thu nhập ngoài lãi phục hồi tốt; vì vậy chúng tôi đánh giá ACB là lựa chọn hấp dẫn cho khung đầu tư trung – dài hạn trong nhóm ngân hàng tư nhân.

Câu chuyện tăng trưởng giai đoạn 2025–2026 của ACB dựa trên ba trụ cột:

- Tín dụng tăng trưởng ổn định, đặc biệt ở khối doanh nghiệp lớn.

- Chất lượng tài sản vượt trội, tỷ lệ bao nợ xấu cao.

- Nguồn thu ngoài lãi mở rộng mạnh từ ngoại hối và chứng khoán.

ACB: Giữ vững phong độ trong quý 3/2025, định giá vẫn hấp dẫn

BẢNG SO SÁNH QUAN ĐIỂM VỀ CỔ PHIẾU ACB

| Tiêu chí so sánh | MBS (28/10/2025) | SSI (27/10/2025) |

| Khuyến nghị | KHẢ QUAN (Nâng khuyến nghị) | KHẢ QUAN (Nâng khuyến nghị) |

| Giá mục tiêu 12T | 33,400 VND/cổ phiếu | 30,200 VND/cổ phiếu |

| Mức P/B mục tiêu/Định giá | Nâng P/B mục tiêu lên 1.6x (Đánh giá xứng đáng cao hơn ngành 1.5x) | P/B 2026F chỉ 1.16x (Đánh giá định giá hấp dẫn) |

| Lợi nhuận trước thuế (LNTT) 9T/2025 | 16,072 tỷ đồng (+4.9% so với cùng kỳ) | 15,334 tỷ đồng |

| Dự báo LNTT 2025 | 21,500 tỷ (+2.3% so với cùng kỳ) | 21,600 tỷ đồng (+3% so với cùng kỳ) |

| Dự báo LNTT 2026 | Kỳ vọng tăng 25.8% so với 2025 (nhờ NIM phục hồi) | Dự báo 24,800 tỷ đồng (+14.5% so với cùng kỳ) |

| Tăng trưởng Tín dụng (TTTD) 9T/2025 | 15.2% so với đầu năm, dự báo 20% cho cả năm 2025. | 15.2% so với cùng kỳ (mức cao nhất 5 năm). |

| Triển vọng NIM | Kỳ vọng tạo đáy trong nửa cuối 2025, phục hồi lên 3.1% trong 2026. | Áp lực ngắn hạn, có dư địa cải thiện từ 2026 (nhờ tỷ lệ vốn ngắn hạn cho vay trung-dài hạn thấp). |

| Chất lượng Tài sản (NPL Q3/2025) | 1.09%, tiếp tục vượt trội so với ngành, LLR 84%. | 1.09%, dẫn đầu khối tư nhân, bao phủ nợ xấu tăng lên 84%. |

| Luận điểm đầu tư chính | ROE vượt trội (>20%), NIM tạo đáy và phục hồi mạnh trong 2026, có lợi thế trong mảng kinh doanh vàng và bảo hiểm phi nhân thọ. | Định giá hấp dẫn, ROE duy trì 19% bền vững, thu nhập ngoài lãi bứt phá (Ngoại hối +170% YoY), tăng trưởng tín dụng mạnh. |

Trên đồ thị, RS của ACB là 70, hoạt động khá tốt trên thị trường. ACB đang có điểm mua sớm của mẫu hình hai đáy quanh giá 25,000 đồng. Đang có phân kỳ dương giữa giá và MACD Histogram mang tới kỳ vọng tạo đáy 2.