Phân tích Doanh Nghiệp

DXG: Lợi nhuận Quý 3 phục hồi mạnh mẽ nhờ động lực môi giới. Mở bán GĐ2 của The Prive vào tháng 11.

-

LNST quý 3/2025 của DXG đạt 93 tỷ đồng (+202% YoY), lũy kế 9T đạt 223 tỷ (+134%), hoàn thành 81% dự báo năm; nhờ mảng môi giới phục hồi mạnh mẽ, dù doanh thu phát triển BĐS giảm 49% YoY.

- Dự án The Privé (TP.HCM) đã bán hết giai đoạn 1 (~1,000 căn), đang nhận booking giai đoạn 2, mở bán chính thức vào tháng 11/2025; dự kiến đóng góp 27,500 tỷ doanh số trong 2025–2026, bàn giao từ 2027–2029.

-

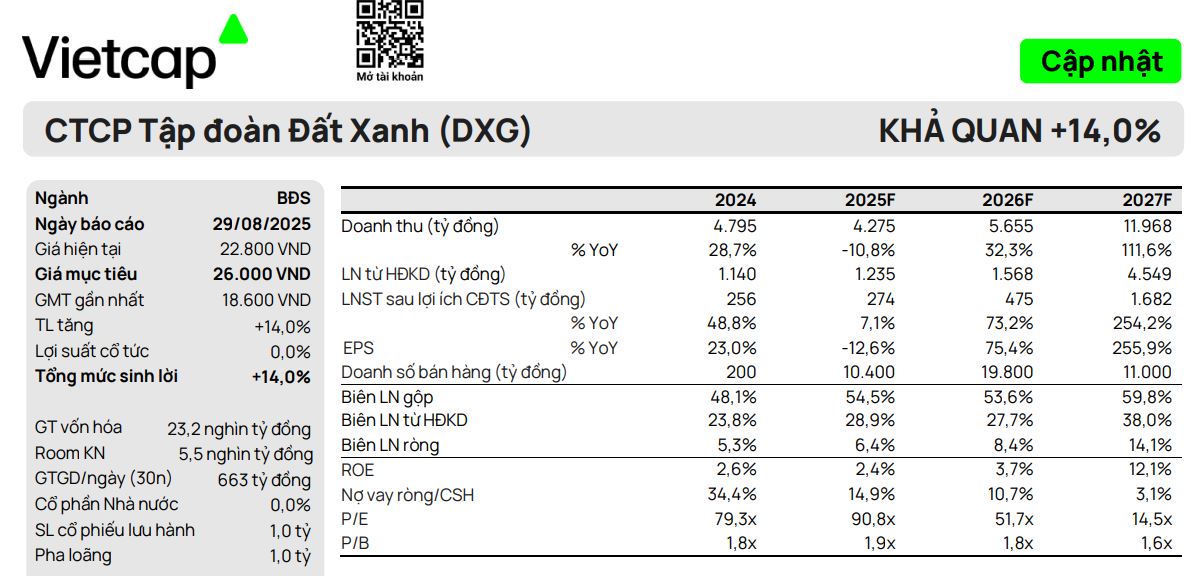

HSC nâng khuyến nghị lên MUA, giá mục tiêu 28,600 đồng/cp, dự báo LNST 2025 đạt 305 tỷ (+20.7% YoY), 2026 giảm nhẹ rồi phục hồi; Vietcap cũng điều chỉnh tăng mạnh dự báo lợi nhuận 2026–2027, và đưa ra giá mục tiêu 26,000 đồng/cổ phiếu.

CTCP Tập đoàn Đất Xanh (DXG) vừa công bố kết quả kinh doanh quý 3/2025 đầy ấn tượng, cho thấy sự phục hồi mạnh mẽ của lợi nhuận, chủ yếu nhờ vào hiệu quả hoạt động rõ rệt từ mảng môi giới bất động sản.

Theo Vietcap, trong quý 3/2025, DXG đạt doanh thu 1,100 tỷ đồng, tăng 5% so với cùng kỳ năm trước (YoY) và 2% so với quý trước (QoQ). Đáng chú ý, Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số đã tăng vọt lên 93 tỷ đồng, tăng trưởng 202% YoY và 10% QoQ, một minh chứng cho sự cải thiện đáng kể về hiệu quả kinh doanh.

Lũy kế 9 tháng đầu năm 2025, DXG đã ghi nhận LNST sau lợi ích cổ đông thiểu số đạt 223 tỷ đồng, tăng 134% YoY, hoàn thành 81% dự báo lợi nhuận cả năm của Vietcap. Mặc dù cần thêm đánh giá chi tiết, Vietcap hiện tại nhận thấy không có thay đổi đáng kể nào đối với dự báo lợi nhuận và doanh số bán hàng cho cả năm.

Trong cơ cấu doanh thu, mảng phát triển bất động sản (BĐS) trong 9 tháng đầu năm 2025, chủ yếu từ việc bàn giao dự án Gem Sky World, giảm 49% YoY xuống còn 1,100 tỷ đồng, đạt 46% dự báo cả năm của Vietcap. Tuy nhiên, điểm sáng là biên lợi nhuận gộp của mảng này đã được cải thiện ấn tượng 16 điểm phần trăm YoY, đạt 59%.

Đối với mảng môi giới BĐS, Vietcap khuyến nghị nhà đầu tư tham khảo chi tiết trong báo cáo kết quả kinh doanh riêng của CTCP Dịch vụ Bất động sản Đất Xanh (DXS) công bố vào ngày 30/10.

Về triển vọng bán hàng, dự án ‘The Privé’ (4.3 ha tại TP. HCM, tổng cộng khoảng 3,200 căn hộ) đã bán hết Giai đoạn 1 (khoảng 1,000 căn tại Block 5–8) vào tháng 8/2025. Hiện tại, công ty đang tiếp tục nhận giữ chỗ cho Giai đoạn 2 (Block 9–12), với kế hoạch mở bán chính thức vào tháng 11/2025, hứa hẹn sẽ là động lực tăng trưởng tiếp theo cho DXG.

Trước đó, vào tháng 8, Vietcap (29.8.2025) duy trì khuyến nghị Khả quan và điều chỉnh tăng 40% giá mục tiêu lên 26,000 đồng/cổ phiếu. Vietcap duy trì dự báo lợi nhuận sau thuế của DXG năm 2025, nhưng điều chỉnh tăng mạnh +10% và +86% cho năm 2026 và 2027. Sự tăng trưởng này chủ yếu đến từ chi phí lãi vay ròng giảm nhờ dòng tiền bán hàng mạnh mẽ và lượng bàn giao tại The Privé cao hơn.

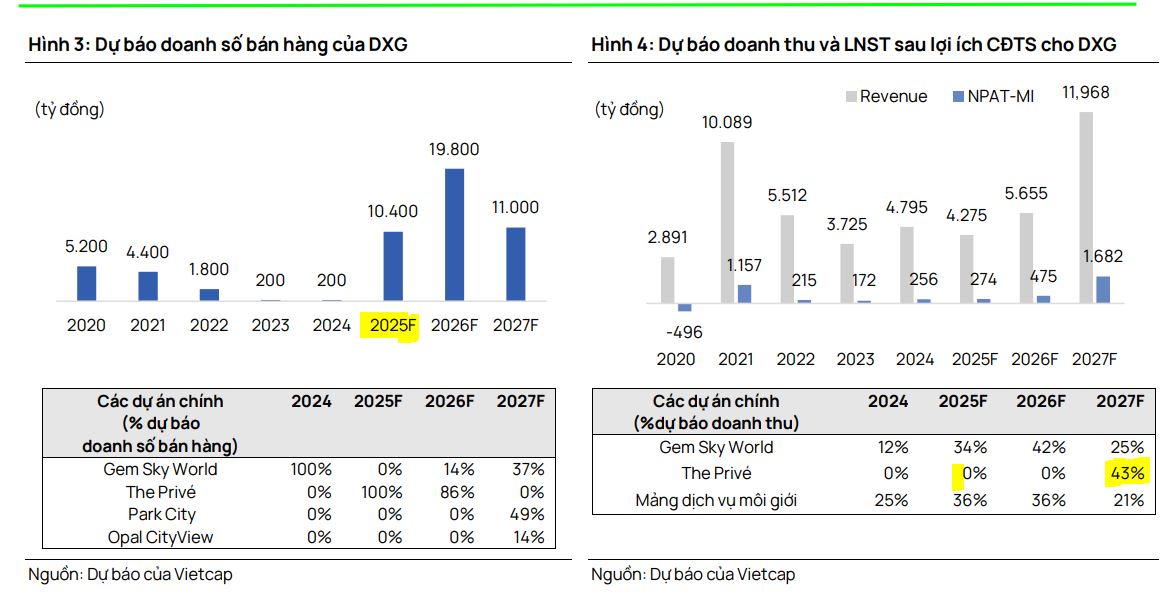

Vietcap dự báo The Privé sẽ đóng góp tổng cộng 27,500 tỷ đồng vào doanh số bán hàng của DXG trong giai đoạn 2025–2026, với việc bàn giao dự kiến sẽ diễn ra trong giai đoạn 2027-2029.

HSC từ tháng 9 đã nâng khuyến nghị đối với DXG lên Mua vào và tăng giá mục tiêu lên . Đây là mã cổ phiếu đầu cơ ngắn hạn theo quan điểm HSC.

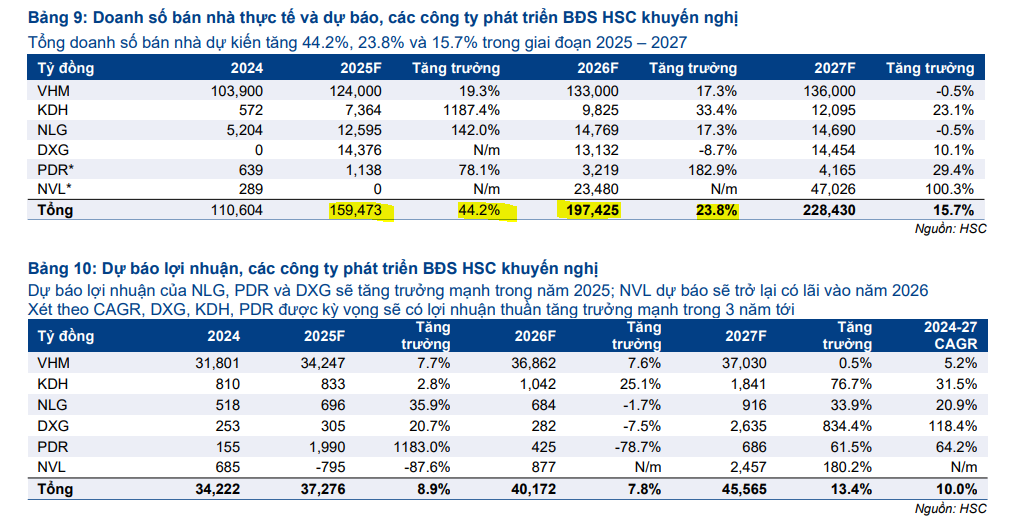

HSC dự báo doanh số bán hàng (Pre-Sale) của DXG sẽ đạt 14,376 tỷ trong năm 2025, sau đó giảm nhẹ -8.7% trong năm 2026, và tăng trưởng trở lại 10.1% vào năm 2026, đạt 14,454 tỷ đồng.

Về lợi nhuận, HSC dự báo LNST năm 2025 tăng 20.7% yoy, đạt 305 tỷ đồng, sau đó giảm nhẹ -7.5% trong năm 2026 xuống còn 282 tỷ đồng.

Trong khi “người xấu” như DXG cứ tăng giá vù vù, sao người tốt như KDH, NLG cứ mãi lẹt đẹt?

Trên đồ thị, DXG có RS=81, là leader của sóng ngành bất động sản. Tuy nhiên, các leader cũ như DXG và PDR đang chững lại, nhường sân cho KDH và NLG đang vươn lên.

Khả năng DXG cần thêm thời gian nghỉ ngơi, tích lũy quanh MA50 ngày để siết lại nền giá. DXG đang hình thành mẫu hình Hai Đáy (W), với điểm mua pivot truyền thống 23,500 đồng nhưng cần thời gian kiểm tra nguồn cung sau cú giảm mạnh thời gian vừa qua. Thanh khoản thấp là điều nên nhìn thấy cho biết dấu hiệu cạn cung.

Hiện tại Elibook Team đang nắm giữ KDH, NLG và HDG.