Phân tích Doanh Nghiệp

ANV: Lợi Nhuận Quý 3/2025 Tăng Vọt Nhờ Chiến Lược Đa Dạng Hóa Thị Trường và Sản Phẩm

-

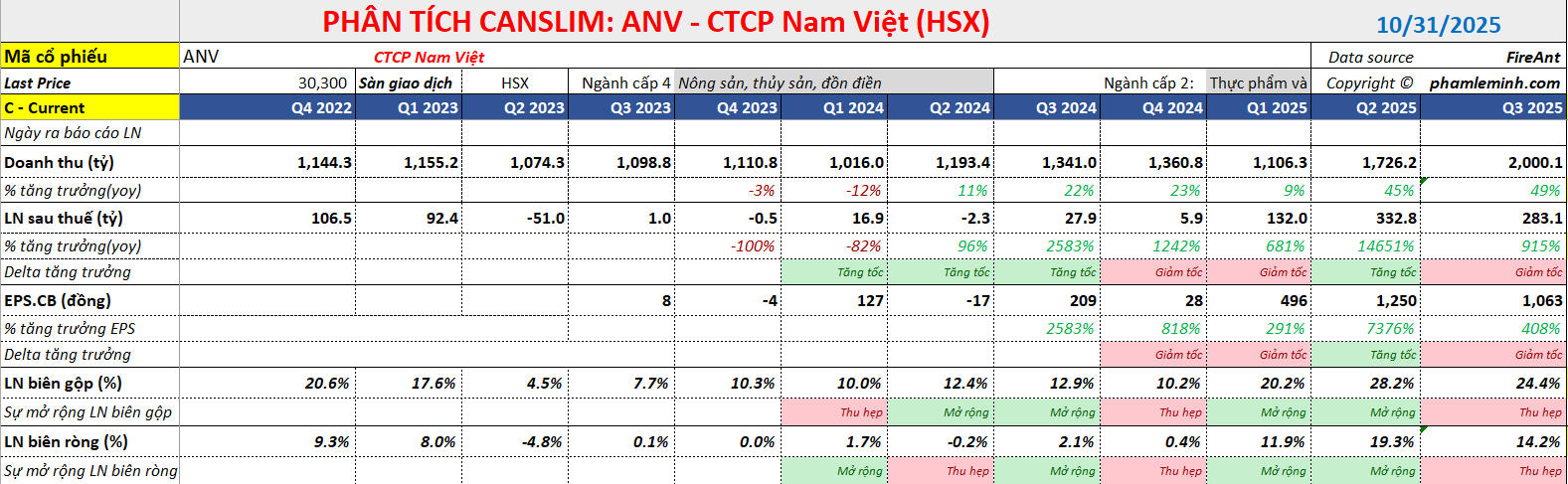

Doanh thu quý 3 đạt 2,000 tỷ đồng (+49% YoY), LNST-CĐTS đạt 283 tỷ đồng (gấp 10 lần cùng kỳ), nhờ biên lợi nhuận gộp cải thiện mạnh lên 24% và chi phí tài chính giảm 41%.

- Chiến lược đa dạng hóa thị trường và sản phẩm phát huy hiệu quả, ANV thâm nhập thành công Mỹ và Brazil, xuất khẩu cá rô phi tăng mạnh, giá bán cá tra bình quân tăng 7.4% YoY.

-

Đầu tư mở rộng năng lực sản xuất và cơ sở hạ tầng, dự kiến chi 1,100 tỷ đồng trong 3 năm tới; BSC khuyến nghị MUA với giá mục tiêu 36,000 đồng/cp, kỳ vọng LNST 2025 đạt 1,000 tỷ đồng (+219% YoY).

Công ty Cổ phần Nam Việt (ANV) đã công bố kết quả kinh doanh Quý 3/2025 ấn tượng với Doanh thu thuần (DTT) đạt 2,000 tỷ đồng, tăng trưởng 49% so với cùng kỳ năm trước (yoy), và Lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) đạt 283 tỷ đồng, cao gấp 10 lần so với cùng kỳ. Sự tăng trưởng đột phá này là kết quả của việc thực thi thành công chiến lược tái cấu trúc và đa dạng hóa, phản ánh rõ nét qua lăng kính Thẻ điểm Cân bằng (BSC).

Khía cạnh Tài chính (Financial Perspective): Tăng trưởng Biên lợi nhuận Bền vững

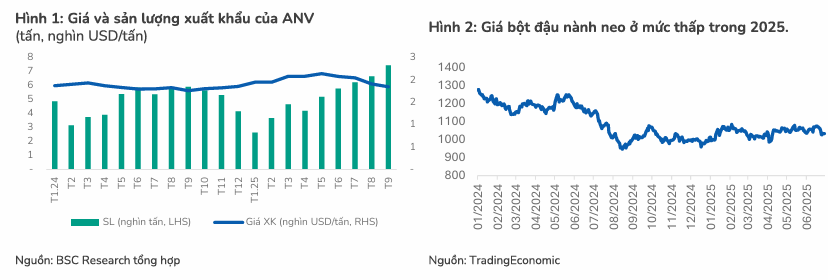

Mục tiêu tài chính trong Quý 3 đã đạt được sự cải thiện vượt bậc, không chỉ nhờ tăng trưởng doanh thu mà còn do tối ưu hóa chi phí. Mức tăng trưởng DTT 49% yoy chủ yếu được thúc đẩy bởi kim ngạch xuất khẩu cá tra đạt 39.3 triệu USD, tăng 27.8% yoy. Đặc biệt, LNST-CĐTS đã tăng gấp 10 lần cùng kỳ. Sự đột biến này đến từ việc biên lợi nhuận gộp được cải thiện mạnh mẽ lên 24% (tăng 11 điểm phần trăm so với cùng kỳ).

Điều này có được nhờ giá bán bình quân cá tra tăng 7.4% yoy, kết hợp với giá thức ăn chăn nuôi (TACN) ước tính giảm 5% yoy. Hơn nữa, sự đóng góp ngày càng tăng của mảng cá rô phi mới với biên lợi nhuận tốt hơn mảng cá tra truyền thống đã củng cố đáng kể hiệu quả hoạt động.

Chi phí tài chính cũng được kiểm soát tốt, giảm 41% yoy, nhờ giảm lãi vay do ANV giảm vay nợ ngắn hạn và giảm thiểu lỗ tỷ giá, góp phần trực tiếp vào lợi nhuận cuối cùng.

Khía cạnh Khách hàng (Customer Perspective): Thâm nhập Thành công Thị trường Giá cao

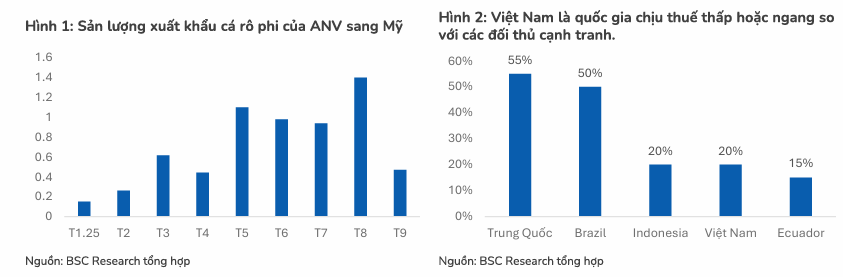

ANV đã cho thấy sự chuyển dịch chiến lược hiệu quả trong cơ cấu thị trường xuất khẩu. Thay vì phụ thuộc vào các thị trường Châu Á truyền thống có giá thấp như Trung Quốc và Thái Lan, ANV đã thâm nhập thành công vào các thị trường giá cao như Mỹ và Brazil. Giá xuất khẩu cá tra bình quân đạt 1,930 USD/tấn, tăng 7.4% yoy, cho thấy khả năng khai thác giá trị cao hơn từ mỗi đơn hàng.

Bên cạnh cá tra, mảng cá rô phi mới đã chứng kiến sản lượng xuất khẩu tích cực vào thị trường Mỹ, ước tính đạt 2,800 tấn, cao hơn đáng kể so với kỳ vọng, nhờ Mỹ tiếp tục đánh thuế bổ sung vào đối thủ cạnh tranh chính là Brazil.

Việc ký kết hợp tác chiến lược với AV09, một đơn vị nhập khẩu thực phẩm lớn của Brazil, cùng với mức thuế Chống bán phá giá (CBPG) 0% tại thị trường Mỹ, đảm bảo triển vọng tăng trưởng vững chắc cho các quý tiếp theo.

Khía cạnh Quy trình nội bộ (Internal Process Perspective): Đa dạng hóa Sản phẩm và Tối ưu hóa Chuỗi cung ứng

Thành công của ANV phản ánh sự cải tiến trong quy trình vận hành cốt lõi, tập trung vào đa dạng hóa sản phẩm và tối ưu hóa chi phí đầu vào. Việc phát triển mảng cá rô phi là một quy trình nội bộ quan trọng, mang lại biên lợi nhuận cao hơn và giảm rủi ro phụ thuộc vào một loại sản phẩm.

Sự cải thiện về giá bán trung bình, kết hợp với giá TACN đầu vào giảm, chứng tỏ công ty đã quản lý hiệu quả chuỗi cung ứng và đầu vào sản xuất. Công ty cũng đã bắt đầu xuất khẩu sang các thị trường mới như Nga và Malaysia, thể hiện khả năng mở rộng quy mô hoạt động và thích ứng với nhu cầu thị trường toàn cầu.

Khía cạnh Học hỏi và Phát triển (Learning & Growth Perspective): Đầu tư Cơ sở vật chất và Mở rộng Năng lực

Để duy trì đà tăng trưởng, ANV đã và đang thực hiện các bước để nâng cao năng lực và cơ sở hạ tầng. Hiện tại, nhà máy sản xuất của Công ty TNHH Ấn Độ Dương đã được nâng cấp để phục vụ xuất khẩu các mặt hàng giá trị gia tăng cao cho thị trường Mỹ và Nam Mỹ.

Trong 3-5 năm tới, ANV dự kiến đầu tư 500 tỷ đồng nâng cấp nhà máy hiện hữu, 300-400 tỷ đồng cho nhà máy mới vào năm 2026 và 300 tỷ đồng xây dựng tòa nhà văn phòng trong năm 2027.

Những khoản đầu tư này củng cố nền tảng cho tăng trưởng doanh thu và lợi nhuận trong dài hạn, đặc biệt là thông qua việc phát triển các sản phẩm giá trị gia tăng và mở rộng năng lực sản xuất cá rô phi.

Định giá và khuyến nghị

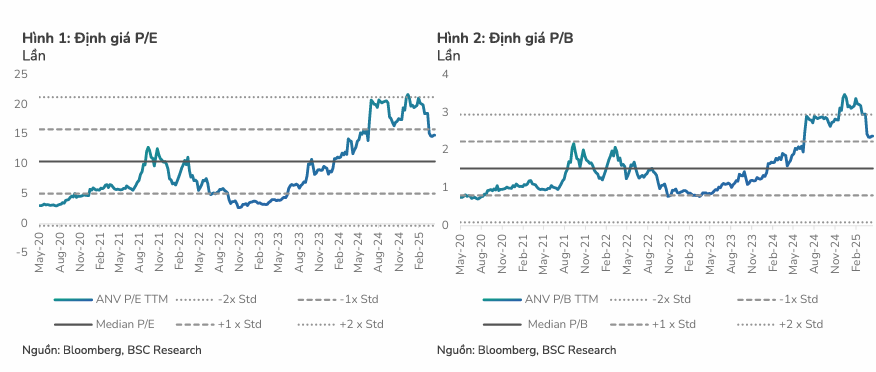

Với kết quả vượt kỳ vọng trong Quý 3/2025, BSC duy trì khuyến nghị MUA đối với cổ phiếu ANV với giá mục tiêu 36,000 VNĐ/CP. Sự hồi phục mạnh mẽ so với cùng kỳ và triển vọng tăng trưởng khoảng 20% trong năm 2026 được kỳ vọng sẽ tiếp tục nhờ chiến lược tập trung vào thị trường Mỹ và Brazil cùng với sự đóng góp ổn định từ mảng cá rô phi mới.

ANV đang được giao dịch ở mức PE FW 2025 = 8 lần (chưa điều chỉnh dự phóng) thấp hơn so với trung bình 5 năm và trung bình cá tra đi lên khi cổ phiếu đã ghi nhận chiết khẩu 10% từ vùng đỉnh mới thiết lập trong Q3.2025. Giá mục tiêu 36,000 đồng, tương ứng mức PE mục tiêu = 10 lần

ANV: Động Lực Từ Cá Rô Phi và Đa Dạng Hóa Thị Trường, hướng tới lợi nhuận nghìn tỷ.

Với kết quả kinh doanh 9 tháng tích cực, ANV đang giao dịch với P/E trượt 12 tháng là 11.0 lần, cao hơn so với trung vị ngành là 8.1 lần. Tuy nhiên, Vietcap cho rằng với động lực tăng trưởng từ đa dạng hóa và mảng cá rô phi, LNST cả năm 2025 của ANV có thể đạt 1,000 tỷ đồng (tăng 219% so với cùng kỳ), tương đương P/E dự phóng 2025 là 8.5 lần. Mức định giá này đã phản ánh tiềm năng tăng trưởng mới của công ty. Vietcap không đưa ra giá mục tiêu đối với ANV.

Trên đồ thị, RS của ANV là 96, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. ANV đang được hỗ trợ bởi EMA 21 ngày. Cổ phiếu đang quay về kiểm tra điểm mua 30,100 đồng. Nhà giao dịch có thể mua ANV tại vùng giá này. Lưu ý, nhóm thủy sản không phải là ưu tiên của Elibook Team nhưng ANV có câu chuyện riêng có thể giao dịch được.