Phân tích Doanh Nghiệp

DGC: Lợi nhuận quý 3 chưa thể bứt phá vì biên Lợi Nhuận Thu Hẹp và Kỳ Vọng Tăng Trưởng Từ 2026

-

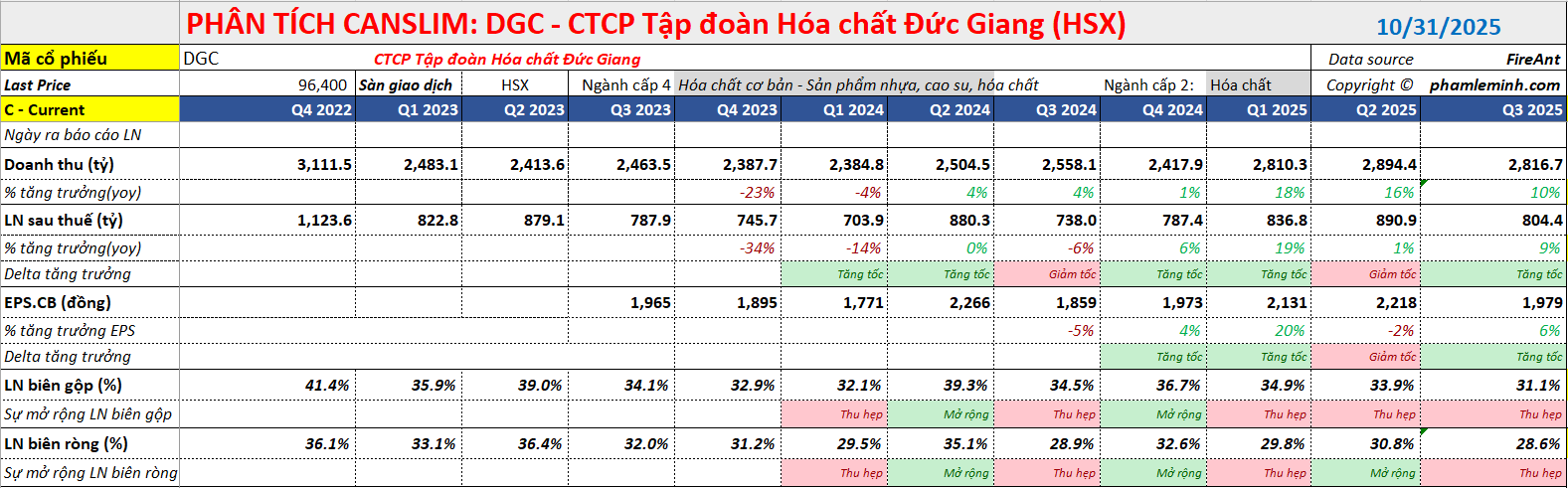

Quý 3/2025, DGC ghi nhận doanh thu 2,817 tỷ đồng (+10.1% YoY), LNST 752 tỷ (+6–6.5%), nhưng biên lợi nhuận gộp giảm mạnh xuống 31.1% do giá quặng apatit cao, hàm lượng thấp và chi phí điện tăng.

- Triển vọng quý 4 và năm 2026 tích cực nhờ xuất khẩu P4 tinh khiết và dự án Nghi Sơn, dù thuế xuất khẩu P4 tăng từ 2026 có thể ảnh hưởng sản lượng; BVSC dự báo LNST 2026 tăng 20.1% nhờ cải thiện tự chủ nguyên liệu và đóng góp từ Nghi Sơn.

-

Các CTCK duy trì khuyến nghị tích cực, giá mục tiêu dao động từ 108,000–128,300 đồng/cp; riêng BVSC kỳ vọng LNST 2026 đạt 3,913 tỷ đồng (+20.1% YoY), cao nhất trong các bên phân tích.

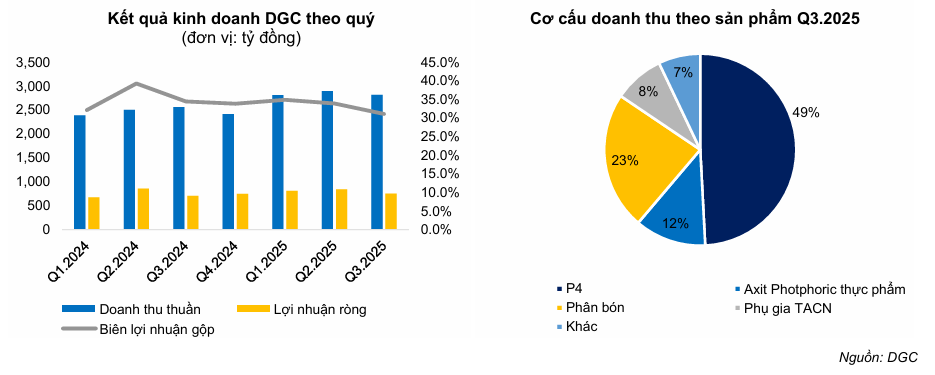

Kết quả kinh doanh quý 3 năm 2025 của Tập đoàn Hóa chất Đức Giang (DGC) ghi nhận sự tăng trưởng ổn định nhưng chưa thực sự bứt phá, với doanh thu thuần đạt xấp xỉ 2,817 tỷ đồng, tăng khoảng 10.1% so với cùng kỳ, nhờ động lực chính từ mảng Photpho vàng (P4) và phân bón DAP. Lợi nhuận sau thuế cổ đông công ty mẹ đạt khoảng 752 tỷ đồng, tăng nhẹ 6-6.5% so với cùng kỳ.

Dù biên lợi nhuận gộp quý 3 thu hẹp đáng kể xuống mức 31.1%, giảm 3.4 điểm phần trăm so với cùng kỳ, nhờ kiểm soát tốt chi phí hoạt động và thu nhập tài chính tăng mạnh, lợi nhuận ròng của DGC vẫn duy trì được sự ổn định.

Lũy kế 9 tháng đầu năm, DGC đã hoàn thành khoảng 71-85% kế hoạch lợi nhuận năm 2025, cho thấy kết quả phù hợp với kỳ vọng chung của các công ty chứng khoán.

Nguyên nhân chính khiến biên lợi nhuận gộp giảm là do chi phí đầu vào tăng cao, đặc biệt là giá quặng apatit trong nước duy trì ở nền cao, hàm lượng quặng thấp dẫn đến tăng chi phí sản xuất, và giá điện tăng thêm từ tháng 5/2025.

Vietcap và VNDirect nhấn mạnh việc DGC phải mua quặng ngoài và giá quặng apatit cao đang là áp lực chi phí lớn nhất. Bên cạnh đó, BVSC và VNDirect ghi nhận nỗ lực kiểm soát chi phí vận hành hiệu quả của DGC, với tỷ lệ chi phí hoạt động trên doanh thu giảm đáng kể do chi phí vận chuyển giảm.

Đồng thời, thu nhập tài chính tăng mạnh, lên tới hơn 173 tỷ đồng, chủ yếu nhờ lãi tiền gửi tăng và lãi chênh lệch tỷ giá tăng cao, là yếu tố hỗ trợ quan trọng giúp lợi nhuận ròng duy trì sự ổn định bất chấp biên lợi nhuận gộp bị thu hẹp.

Triển vọng quý 4 và năm 2026

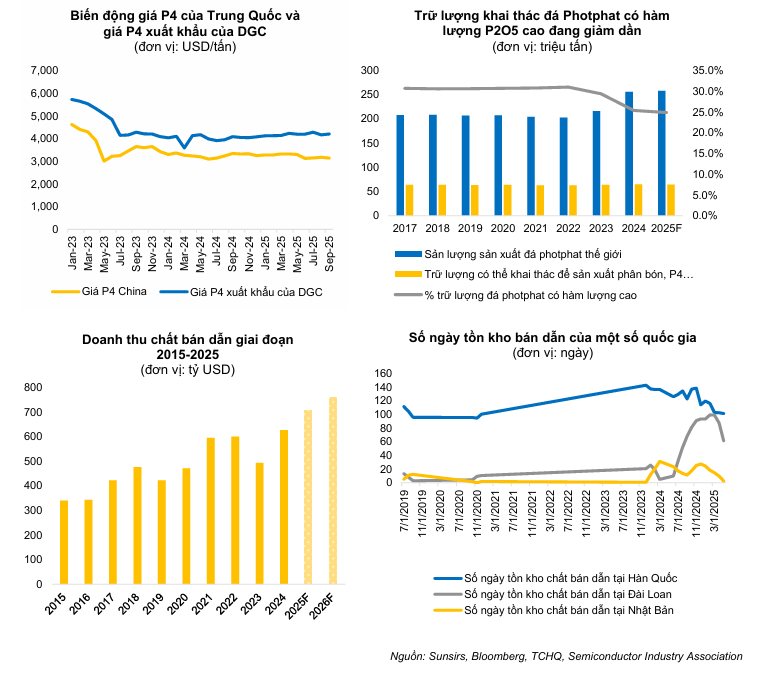

Về triển vọng, BVSC và Vietcap cùng nhận định P4 vẫn là động lực tăng trưởng chính trong quý 4 nhờ nhu cầu sản xuất chips tăng và DGC đẩy mạnh xuất khẩu P4 tinh khiết có giá trị cao, với giá P4 xuất khẩu dự kiến tiếp tục duy trì ở mức cao 4,200–4,300 USD/tấn trong quý 4.

Tuy nhiên, BVSC và VNDirect đồng thời cảnh báo về rủi ro từ việc thuế xuất khẩu P4 sẽ tăng từ 5% lên 10% từ năm 2026 và 15% từ năm 2027, điều này có thể ảnh hưởng tiêu cực đến sản lượng xuất khẩu P4 kém tinh khiết sang các thị trường nhạy cảm về giá như Ấn Độ.

Vietcap và BVSC kỳ vọng DGC sẽ dần chia sẻ chi phí này với khách hàng, đồng thời chuyển hướng sang xuất khẩu các sản phẩm hạ nguồn P4 có giá trị gia tăng cao hơn, trong bối cảnh nhu cầu chất bán dẫn toàn cầu dự báo tăng trưởng mạnh mẽ 8-10% trong giai đoạn 2026-2030, là động lực dài hạn cho DGC.

Tình trạng thiếu hụt quặng apatit trầm trọng sẽ diễn ra đến hết năm 2025 do việc mở rộng khai thác khai trường 25 bị chậm trễ so với dự kiến (nay chuyển sang năm 2026), gây áp lực lên biên lợi nhuận trong ngắn hạn. Tuy nhiên, BVSC và VNDirect kỳ vọng tình trạng thiếu hụt sẽ cải thiện dần từ 2026 trở đi khi Khai trường 25 đi vào hoạt động, giúp tăng tỷ lệ tự chủ nguyên liệu đầu vào lên 70-80%.

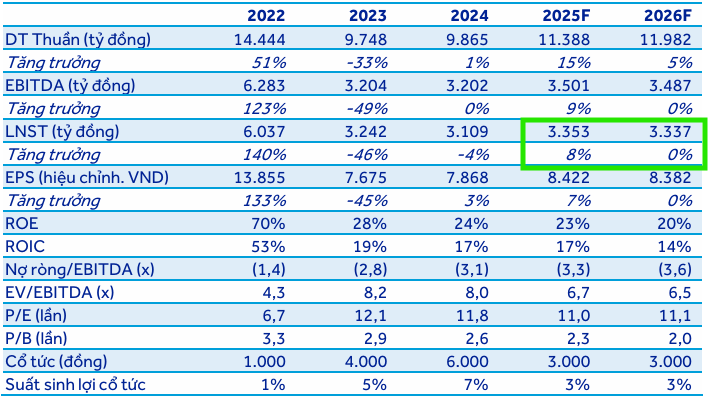

Ngoài ra, dự án Đức Giang – Nghi Sơn, với việc tăng vốn đầu tư lên 2,900 tỷ đồng, được xem là động lực tăng trưởng mới trong trung và dài hạn, dự kiến đóng góp doanh thu và lợi nhuận đáng kể từ năm 2026. BVSC ước tính dự án Nghi Sơn có thể mang lại khoảng 1,600 tỷ đồng doanh thu và 160 tỷ đồng LNST trong năm 2026.

Trong năm 2025, BVSC và ACBS dự báo là một năm trầm lắng với lợi nhuận tăng trưởng khiêm tốn (khoảng +7.8% đến +9% YoY) do chi phí đầu vào cao, thì triển vọng năm 2026 được đánh giá rất tích cực, với kỳ vọng tăng trưởng lợi nhuận lên tới 20.1% nhờ sự đóng góp của dự án Nghi Sơn và cải thiện tỷ lệ tự chủ nguyên liệu.

BVSC (30.10.2025) duy trì khuyến nghị OUTPERFORM với giá mục tiêu 123,000 đồng/cổ phiếu cho năm 2026. BSVC là người lạc quan nhất với kỳ vọng LNST-CĐTS năm 2025 và 2026 đạt 3,257 tỷ đồng, và 3,913 tỷ đồng (+20.1% yoy)

ACBS (27.10.2205) cũng giữ đánh giá KHẢ QUAN với giá mục tiêu 108,000 đồng/cổ phiếu, nhưng dự báo lợi nhuận của DGC không tăng trưởng trong năm 2026.

Trong khi VNDirect và Vietcap đang rà soát lại dự phóng, nhưng mức giá mục tiêu cũ của cả hai đều ở mức 128,300 đồng/cổ phiếu.

Trước đó, Công ty Chứng khoán HSC (13.10.2025) đã hạ khuyến nghị đối với cổ phiếu DGC từ Mua vào xuống Tăng tỷ trọng và điều chỉnh giảm giá mục tiêu xuống còn đồng.

DGC: Thuế xuất khẩu mới đối với P4 từ năm 2026 có làm lu mờ triển vọng dài hạn?

Trên đồ thị, RS của DGC là 42, hoạt động khá yếu trên thị trường, và yếu hơn so với VTP (RS= 83) và FPT (RS=59). Ngày 31.10.2025. DGC có điểm mua Pocket Pivot, đồng thời breakout đường trendline.