Phân tích Doanh Nghiệp

DPM: Lợi nhuận quý 3 tăng mạnh nhờ động lực từ Giá Khí Giảm và Biên Lãi Gộp Mở Rộng, khớp với kỳ vọng.

-

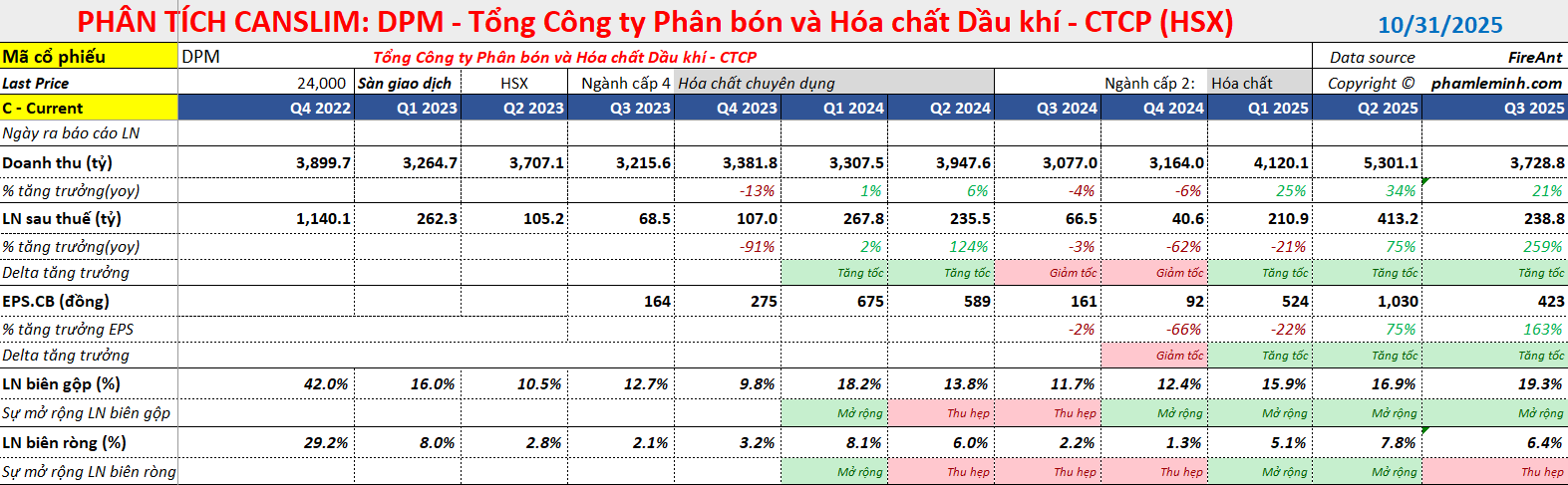

LNST quý 3/2025 đạt 239 tỷ đồng (+259% YoY), lũy kế 9T đạt 863 tỷ (+51%), khớp với dự báo của hầu hết CTCK; nhờ biên lợi nhuận gộp cải thiện mạnh lên 19.3% do giá khí đầu vào giảm 18% và giá bán urê duy trì cao.

- Mảng tự sản xuất đạt biên lợi nhuận gộp 24.7%, mảng thương mại tăng trưởng doanh thu 150% YoY, nhờ mở rộng nhập khẩu phân bón; chi phí BH&QLDN giảm tỷ lệ trên doanh thu xuống 11.8%.

-

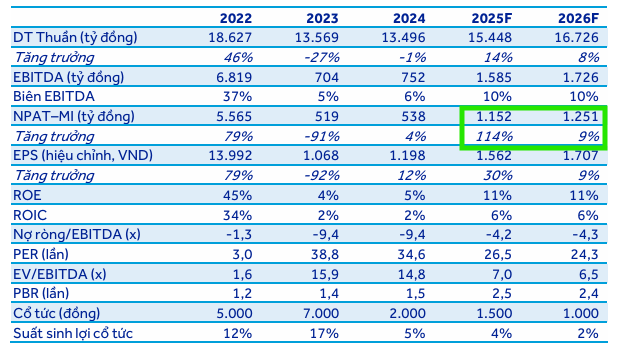

Dự báo LNST năm 2025 đạt 1,188 tỷ đồng (+8.6% YoY), giá mục tiêu dao động 29,000–30,000 đồng/cp, với khuyến nghị KHẢ QUAN từ ACBS, Vietcap và HSC; cổ phiếu đang giao dịch ở P/E 13.1 lần, thấp hơn trung bình lịch sử.

Lợi nhuận quý 3 khớp dự báo

Tổng công ty Phân bón và Hóa chất Dầu khí (DPM) đã công bố kết quả kinh doanh quý 3/2025 với lợi nhuận sau thuế (LNST) đạt mức ấn tượng 239 tỷ đồng, ghi nhận mức tăng trưởng đột biến 259% so với cùng kỳ năm trước. .

Nhìn chung, lợi nhuận quý 3 của DPM khớp với dự báo của hầu hết các công ty chứng khoán (tuy nhiên vẫn thấp hơn dự báo 362 tỷ của VDSC)

DPM: Lợi Nhuận Quý 3/2025 Kỳ Vọng Bùng Nổ Nhờ Giá Bán Và Sản Lượng NPK

Mức tăng trưởng lợi nhuận mạnh mẽ này chủ yếu nhờ vào sự cải thiện đáng kể của biên lợi nhuận gộp.

Các động lực chính được xác định rõ ràng: sự kết hợp giữa giá bán urê trong nước duy trì ở mức cao và chi phí khí đầu vào giảm mạnh. Cả HSC và Vietcap đều chỉ ra rằng biên lợi nhuận gộp tổng hợp của DPM đã tăng mạnh lên mức 19.3%, tăng khoảng 7.6 điểm phần trăm so với cùng kỳ năm 2024

HSC ước tính giá khí đầu vào trong quý 3 đã giảm 18% so với cùng kỳ, cùng với lợi ích từ việc được hoàn thuế giá trị gia tăng (GTGT) đầu vào 10% từ quý 3/2025, đặc biệt cho chi phí khí.

Về phía VNDirect, công ty chứng khoán này nhấn mạnh biên lợi nhuận gộp mảng tự sản xuất thậm chí còn mở rộng tới 12 điểm phần trăm, đạt 24.7%, nhờ giá urê tăng theo xu hướng thế giới và chi phí khí đầu vào hạ nhiệt.

Về mặt doanh thu, DPM đạt khoảng 3,700 tỷ đồng, tăng trưởng hơn 21% so với cùng kỳ. VNDirect và ACBS đều lưu ý sự đóng góp mạnh mẽ của mảng kinh doanh thương mại (trading), với doanh thu tăng vọt khoảng 150% so với cùng kỳ, nhờ công ty mở rộng quy mô hoạt động nhập khẩu phân bón.

Chi phí bán hàng và quản lý doanh nghiệp (BH&QLDN) mặc dù tăng về mặt tuyệt đối, nhưng tỷ lệ trên doanh thu đã giảm xuống mức 11.8% so với 12.9% cùng kỳ năm trước (theo ACBS), cho thấy hiệu quả quản lý chi phí hoạt động đã hỗ trợ thêm cho lợi nhuận.

Lũy kế 9 tháng đầu năm 2025, LNST của DPM đạt khoảng 863 tỷ đồng, tăng trưởng trên 51% so với cùng kỳ, hoàn thành từ 70% đến 93% dự báo lợi nhuận cả năm của các CTCK. ACBS đánh giá kết quả lũy kế này đã hoàn thành 269% kế hoạch năm của DPM và 73% dự phóng của họ.

Định giá và khuyến nghị

Nhìn về triển vọng, ACBS duy trì quan điểm lạc quan, dự phóng LNST năm 2025 đạt 1,188 tỷ đồng và tiếp tục tăng trưởng 8.6% vào năm 2026, nhờ kỳ vọng giá dầu thấp giúp giá khí đầu vào tiếp tục hỗ trợ và sản lượng tiêu thụ phục hồi do không có kỳ bảo dưỡng tổng thể trong năm 2026. ACBS (30.10.2025) đưa ra khuyến nghị KHẢ QUAN với giá mục tiêu 27,200 đồng/cổ phiếu cho năm 2026.

Tương tự, Vietcap (30.10.2025) cũng giữ nguyên khuyến nghị KHẢ QUAN với giá mục tiêu 29,000 đồng/cổ phiếu.

Giá Ure tiếp tục neo cao, DCM và DPM đã chiết khấu về mức giá hấp dẫn chưa?

Trong khi đó, HSC (29.10.2025) đang xem xét lại khuyến nghị và giá mục tiêu (30,000 đồng) sau khi cổ phiếu có diễn biến kém tích cực hơn thị trường chung. DPM đang giao dịch ở mức P/E dự phóng 12 tháng tới là 13.1 lần, thấp hơn 0.3 độ lệch chuẩn so với bình quân từ năm 2022 ở mức 14., lần.

Thận trọng hơn, VNDirect nhận thấy áp lực giảm nhẹ lên giá mục tiêu 23,300 đồng/cổ phiếu (được đưa ra từ tháng 7.2025) và sẽ cập nhật lại sau khi rà soát thêm.

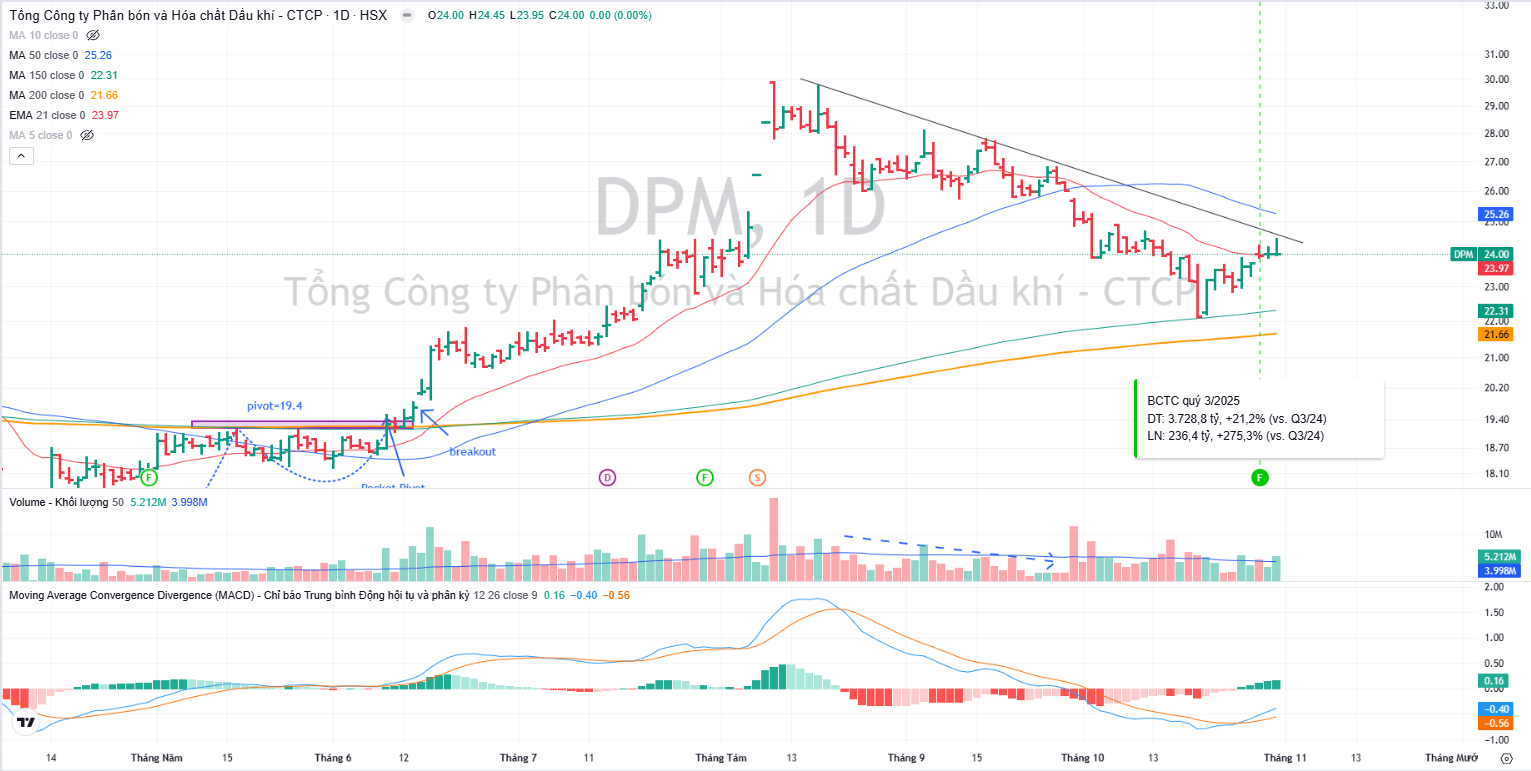

Trên đồ thị, RS của DPM là 67, hoạt động khỏe hơn so với DCM với RS=43. Nhóm ngành phân bón hoạt động ở mức trung bình trên thị trường. Tuy nhiên, dòng tiền đang chảy vào midcap khi các leader nghỉ ngơi và DPM, DCM đang kháng lại đà giảm của thị trường.

DPM sau khi thoái lùi về mức giá 22,000, tương ứng Fibonacci Retracement 50% của đợt tăng giá từ tháng 4 đến tháng 8, và cũng là MA150 ngày, cổ phiếu đang hồi phục trở lại. Một điểm breakout đường trendline giảm giá tạo ra điểm mua sớm.