Phân tích Doanh Nghiệp

BID: Tăng Trưởng Lợi Nhuận Quý 3 Thấp Hơn Dự Báo do áp lực của NIM, mặc dù Thu Nhập Ngoài Lãi Tăng Mạnh

-

LNTT quý 3/2025 đạt 7,600 tỷ đồng (+16.9% YoY), nhưng thấp hơn kỳ vọng do NIM giảm mạnh xuống 2.03% và tăng trưởng tín dụng chậm lại, chỉ đạt 8.8% YTD – thấp hơn mức toàn hệ thống là 13.4%.

- Thu nhập ngoài lãi quý 3 tăng vọt 83% YoY nhờ thu hồi nợ xấu (+42%) và thu nhập phí thuần tăng 17.5%, giúp tổng thu nhập hoạt động tăng 22.6% YoY; CIR cải thiện nhẹ còn 34.9%.

-

Chi phí dự phòng tăng mạnh 38.9% YoY, tỷ lệ nợ xấu vẫn cao ở mức 1.87%, LLR giảm còn 95%, khiến lợi nhuận bị áp lực; VNDirect và HSC vẫn giữ khuyến nghị khả quan với giá mục tiêu 43,900–47,700 đồng/cp.

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) đã công bố kết quả kinh doanh 9 tháng đầu năm 2025 (9T2025) với Tổng thu nhập từ hoạt động kinh doanh (TOI) đạt 61,100 tỷ đồng (+11.9% YoY) và Lợi nhuận trước thuế (LNTT) đạt 23,600 tỷ đồng (+7.2% YoY).

Mặc dù LNTT quý 3 riêng lẻ đạt 7,600 tỷ đồng (+16.9% YoY). Tuy nhiên, cả Vietcap và VNDirect đều nhận định kết quả lợi nhuận của BID có phần kém khả quan hơn so với kỳ vọng, chủ yếu do NIM thấp hơn dự báo và tốc độ tăng trưởng tín dụng chậm lại, dẫn đến áp lực điều chỉnh giảm nhẹ đối với dự báo lợi nhuận cả năm.

BID: Nền Tảng Vững Chắc Nhưng Thiếu Động Lực Ngắn Hạn. LNTT Q3 ước tăng 30% so với cùng kỳ

Áp Lực Giảm Sâu Từ NIM và Tín Dụng

Tăng trưởng tín dụng 9T 2025 của BID chỉ đạt 8.8%, thấp hơn đáng kể so với mức tăng trưởng toàn hệ thống là 13.4%. Riêng trong quý 3, tăng trưởng tín dụng chỉ đạt 2.6%, thấp hơn so với mức 3.5% của quý 2.

Vietcap chỉ ra các ngành dịch vụ, sản xuất & chế biến, và “các ngành khác” là động lực tăng trưởng chính, trong khi ngành bán buôn & bán lẻ lại ghi nhận mức tăng trưởng âm. VNDirect bổ sung rằng, mức tăng trưởng Thu nhập lãi thuần (NII) quý 3 (+8.5% YoY) chủ yếu đến từ tăng trưởng cho vay liên ngân hàng mạnh mẽ (+76.1% YoY), bù đắp cho sự tăng trưởng chậm của cho vay khách hàng.

Mức sụt giảm mạnh của NIM là điểm đáng lo ngại. NIM 9T 2025 đạt 2.05% (-31 điểm cơ bản YoY), thấp hơn dự báo cả năm của Vietcap là 2.15%. Trong quý 3, NIM tiếp tục giảm nhẹ QoQ xuống 2.03% (-21 điểm cơ bản YoY), do lợi suất tài sản sinh lãi giảm mạnh.

VNDirect cho biết NIM giảm phản ánh áp lực chung của ngành từ lãi suất cho vay thấp hơn, và chi phí vốn (COF) cao hơn do tỷ lệ cho vay/huy động (LDR) tăng lên 83.9%, gần mức trần quy định 85%, mặc dù tỷ lệ CASA có cải thiện nhẹ lên 19.9%. Tăng trưởng tiền gửi khách hàng 9T 2025 của BID cũng chỉ đạt 6.9%, thấp hơn so với tăng trưởng tín dụng.

Điểm Sáng Đến Từ Thu Nhập Ngoài Lãi và Hiệu Quả Hoạt Động

Mặt tích cực, Tổng thu nhập hoạt động (TOI) quý 3 tăng 22.6% YoY, được hỗ trợ mạnh mẽ bởi sự phục hồi của Thu nhập ngoài lãi (Non-II), tăng vọt 83% YoY. Sự tăng trưởng này chủ yếu nhờ Thu nhập khác ròng nhảy vọt, được thúc đẩy bởi BID tích cực đẩy mạnh thu hồi nợ xấu trong quý (+42% YoY), và Thu nhập phí thuần (NFI) tăng 17.5% YoY. Tổng thu nhập ngoài lãi 9T 2025 đạt 17,000 tỷ đồng (+38.6% YoY).

Về hiệu quả hoạt động, Tỷ lệ chi phí/thu nhập (CIR) 9T 2025 đi ngang ở mức 33.8%, do mức tăng của chi phí hoạt động (OPEX) chậm hơn mức tăng của TOI. Trong quý 3, CIR giảm xuống còn 34.9%.

Chất Lượng Tài Sản và Chi Phí Dự Phòng

Về chất lượng tài sản, tỷ lệ nợ xấu (NPL) cải thiện nhẹ QoQ nhưng vẫn ở mức cao 1.87% (+17 điểm cơ bản YoY). Tỷ lệ nợ Nhóm 2 cũng giảm nhẹ QoQ xuống mức 1.50%. Trong 9 tháng, BID đã xử lý 15,200 tỷ đồng nợ xấu.

Tuy nhiên, áp lực lên lợi nhuận trong quý 3 đến từ việc Chi phí dự phòng tăng mạnh 38.9% YoY, cao hơn mức tăng trưởng TOI, khiến LNTT chỉ tăng 16.9% YoY. VNDirect lưu ý rằng Chi phí dự phòng cụ thể quý 3 tăng mạnh 50% YoY có thể là tín hiệu cho sự xuất hiện của các khoản nợ xấu mới. Dù tỷ lệ bao phủ nợ xấu (LLR) quý 3/2025 đã tăng nhẹ QoQ lên 95%, nhưng vẫn thấp hơn mức 115.7% ghi nhận cùng kỳ năm trước.

Định giá và khuyến nghị

VNDirect (31.10.2025) nhận thấy áp lực giảm giá lên giá mục tiêu hiện tại của BID do tăng trưởng thấp hơn ước tính. Hiện tại, VNDirect (12.9.2025) đang giữ khuyến nghị Khả Quan, với giá mục tiêu 47,700 đồng.

HSC (2.10.2025) duy trì khuyến nghị Tăng tỷ trọng và nâng giá mục tiêu thêm 3% lên 43,900 đồng, tương ứng tiềm năng tăng giá nhỏ và P/B forward năm là , dựa trên niềm tin vào khả năng sinh lời ổn định và tiềm năng tăng trưởng trung hạn của ngân hàng.

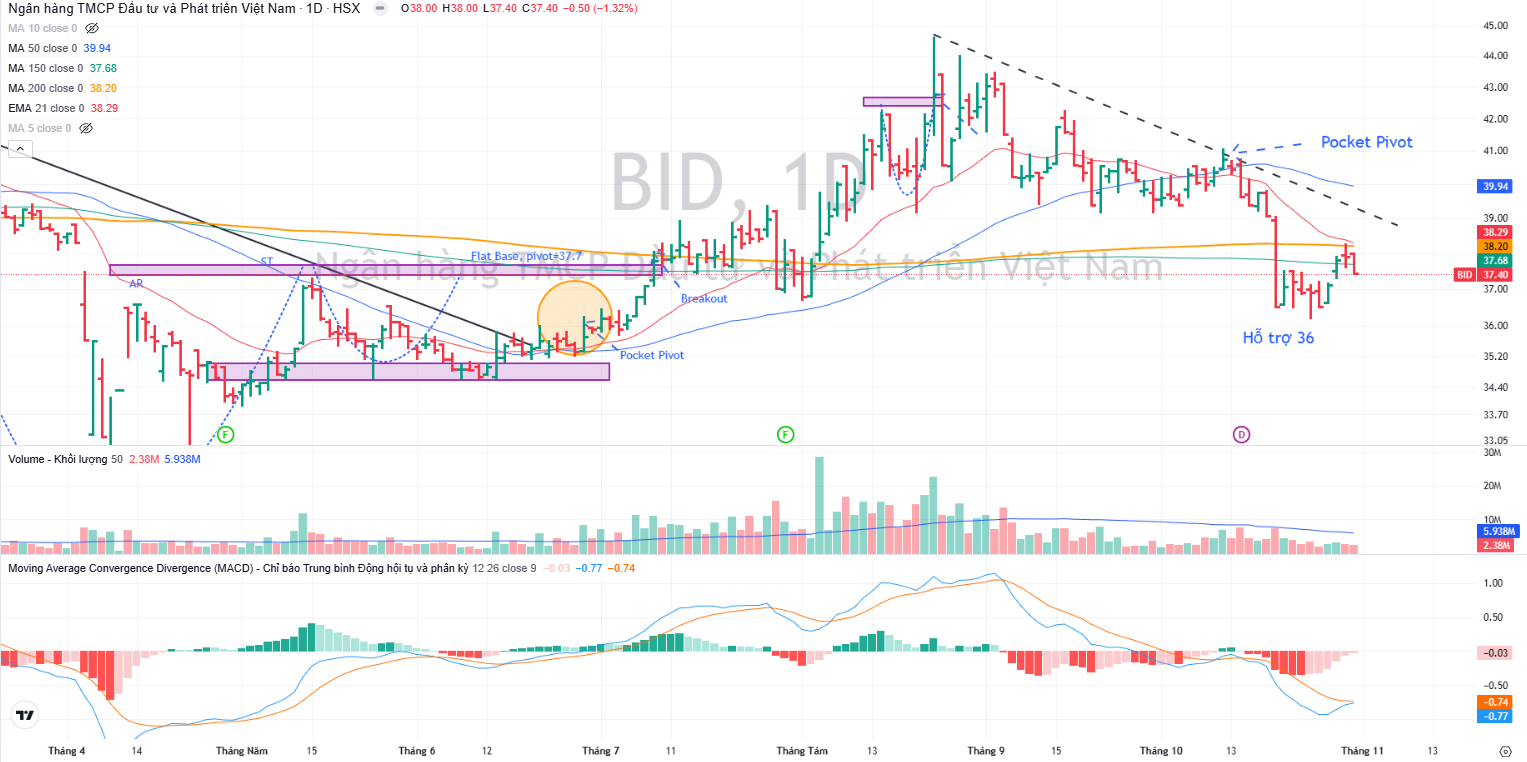

Trên đồ thị, RS của BID là 29, hoạt động kém trong ngành ngân hàng và cả thị trường. Elibook Team đang lưu ý các mã cổ phiếu có điểm mua gần nhất là HDB và OCB, trong khi đang nắm giữ VPB, MBB, VCB và ACB.

BID đang có hỗ trợ ở vùng giá 36,000, tạo bởi Fibonacci 61.8% của đợt tăng giá từ tháng 4 đến tháng 8. Khả năng BID đang cố gắng tích lũy lại quanh MA200 ngày.