Phân tích Doanh Nghiệp

Chứng Khoán SSI: Lợi Nhuận Quý 3 Tăng Hơn 53%, Tiếp Tục Mở Rộng Thị Phần Môi Giới

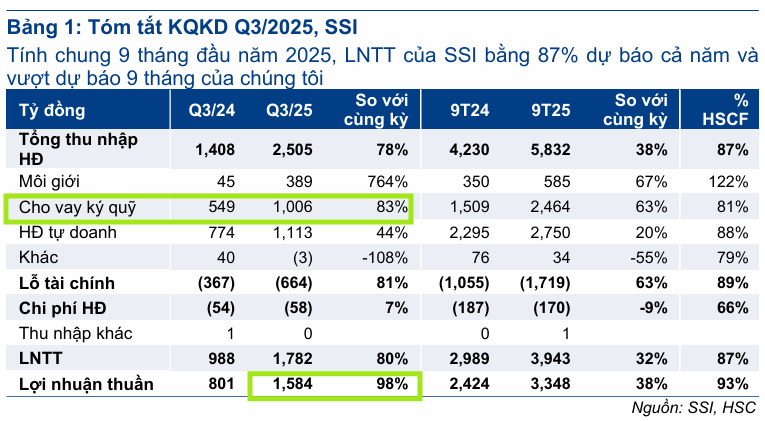

SSI đã công bố kết quả kinh doanh hợp nhất 9 tháng đầu năm 2025 (9T 2025) với Lợi nhuận trước thuế (LNTT) đạt 4,100 tỷ đồng, tăng trưởng ấn tượng 36.5% so với cùng kỳ (YoY). Con số này hoàn thành 73% dự báo cả năm của Vietcap, và hoàn thành 87% dự báo cả năm của HSC, đồng thời vượt dự báo 9 tháng.

Thu nhập hoạt động (không bao gồm lỗ từ mảng tự doanh) trong 9T 2025 của SSI tăng mạnh 47.9% YoY, cho thấy sự khởi sắc trong hoạt động kinh doanh cốt lõi.

Động lực tăng trưởng vượt trội trong Quý 3/2025

Điểm sáng rõ rệt nhất là kết quả kinh doanh quý 3, khi LNTT của SSI đạt 1,782 tỷ đồng, ghi nhận mức tăng trưởng 56% QoQ và 80% YoY.

Sự tăng trưởng mạnh mẽ này được thúc đẩy nhờ kết quả tích cực trên tất cả các mảng kinh doanh chính: đầu tư, môi giới, cho vay ký quỹ và ngân hàng đầu tư.

HSC nhấn mạnh LNTT quý 3 đã vượt 6% dự báo của họ, chủ yếu do mảng nghiệp vụ môi giới. HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo sau kết quả tích cực này. Trong khi đó, Vietcap cũng nhận thấy tiềm năng tăng dự báo lợi nhuận cho cả năm 2025.

Việt Nam rục rịch mở cửa thị trường tài sản số: Cơ hội nào cho SSI và VIX?

Thị phần Môi giới và Doanh thu Cho vay Ký quỹ đạt đỉnh

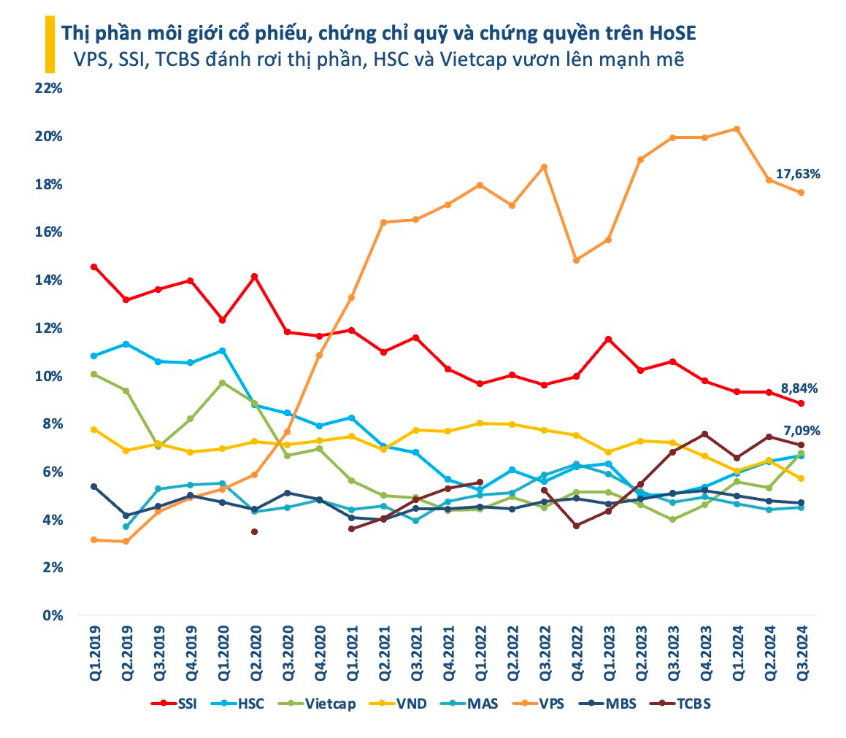

SSI tiếp tục củng cố vị thế dẫn đầu trên thị trường chứng khoán Việt Nam. Thị phần môi giới của công ty trên cả ba sàn giao dịch đã tăng liên tục trong bốn quý gần nhất, đạt 11.4% trong quý 3/2025 theo Vietcap (HSC ghi nhận mức tăng lên 11.8%), tăng từ mức 10.6% trong quý 2/2025.

Vietcap nhận định điều này thể hiện thế mạnh về vốn, thương hiệu uy tín và chất lượng dịch vụ cao của SSI.

Riêng tại sàn HOSE, thị phần môi giới của SSI đứng ở vị trí thứ hai, là 8.84%, sau VPS.

Doanh thu thuần nghiệp vụ môi giới quý 3 đạt 922 tỷ đồng, tăng 171% YoY, nhờ giá trị giao dịch bình quân ngày tăng mạnh 153% YoY. Mặc dù SSI đã giảm nhẹ tỷ lệ hoa hồng (từ 0.19% trong 9T 2024 xuống 0.15% trong 9T 2025), giá trị giao dịch bình quân cao cùng với việc mở rộng thị phần môi giới đã bù đắp cho tác động tiêu cực này, giúp doanh thu môi giới 9T 2025 của SSI tăng 27.3% YoY. Lợi nhuận nghiệp vụ môi giới quý 3 đạt 389 tỷ đồng, tăng 7.8 lần so với cùng kỳ.

Song song với mảng môi giới, hoạt động cho vay ký quỹ (margin) cũng đạt kết quả kỷ lục. Dư nợ cho vay ký quỹ quý 3/2025 của SSI đạt mức 39,200 tỷ đồng (đứng thứ 2 toàn ngành theo HSC), tăng 18.4% QoQ và tăng gấp đôi so với cùng kỳ (+101% YoY).

Mức dư nợ cao này đã thúc đẩy tăng trưởng mạnh mẽ trong doanh thu cho vay ký quỹ 9T 2025, đạt 2,500 tỷ đồng (+63,3% YoY). Thu nhập từ cho vay ký quỹ quý 3 đạt 1,005 tỷ đồng (tăng 83% YoY), mặc dù chi phí tài chính tăng 81% YoY, lãi thuần từ cho vay ký quỹ vẫn đạt 307 tỷ đồng (+88% YoY).

Tỷ lệ dư nợ cho vay ký quỹ/vốn chủ sở hữu tăng lên 130% trong quý 3/2025, cao hơn bình quân ngành ước tính 125%, cho thấy SSI đã chủ động sử dụng đòn bẩy trong bối cảnh triển vọng thị trường tích cực.

SSI: Dư nợ margin tăng mạnh 50% so với cuối năm 2024, lên 1.2 tỷ đôla

Tự Doanh Ghi Nhận Khoản Lãi Lớn

Mảng đầu tư (FVTPL – tài sản tài chính ghi nhận thông qua lãi/lỗ) cũng đóng góp đáng kể. Lãi từ tài sản FVTPL 9T 2025 tăng 54.0% YoY, với lãi ròng tăng 18.8% YoY. Đặc biệt, lãi ròng từ tài sản FVTPL quý 3 của SSI đã tăng 34.8% QoQ, chủ yếu được thúc đẩy bởi việc ghi nhận lãi đầu tư từ việc thoái vốn tại VPB, mà Vietcap ước tính đóng góp khoảng 500 tỷ đồng.

HSC cho biết lãi hoạt động tự doanh quý 3 đạt 1,112 tỷ đồng (tăng 44% YoY), trong đó thu nhập từ đầu tư cổ phiếu tăng 58% YoY đạt 404 tỷ đồng nhờ diễn biến tích cực của VN-Index.

Tài sản FVTPL của SSI trong quý 3 cũng tăng 10.5% QoQ, cùng với sự gia tăng nhẹ trong tỷ trọng nắm giữ cổ phiếu (chiếm 7% tổng FVTPL), cho thấy công ty đang tích cực tối ưu hóa khả năng sinh lời. Lợi suất đầu tư quý 3 đạt 7.2%, tăng 0.5 điểm cơ bản so với quý trước.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 1% trong 1 tháng qua, SSI đang giao dịch với P/E trượt dự phóng 1 năm là 22.2 lần, cao hơn một chút so với bình quân ngành ở mức 19.4 lần.

Với kết quả kinh doanh 9 tháng đầu năm 2025 khả quan và triển vọng thị trường vững chắc trong quý 4/2025, tiềm năng lợi nhuận vượt dự báo vẫn hiện hữu. HSC (29.10.2025) đang xem xét lại khuyến nghị Tăng tỷ trọng và giá mục tiêu 39,700 đồng/cổ phiếu của mình.

SSI – Định giá không còn rẻ, phần lớn kỳ vọng đã phản ánh vào giá

Trên đồ thị, RS của SSI giảm về 59, và hoạt động ở mức trung bình sau cú giảm mạnh gần 3 tuần qua.

Hiện tại, SSI đang tìm về hỗ trợ 33,000 và khả năng sẽ tìm thấy dòng tiền vào ở đây.