Phân tích Doanh Nghiệp

NKG: Lợi nhuận quý 3 giảm 27% so với cùng kỳ, nhưng lợi nhuận cốt lõi phục hồi nhờ chi phí được tiết giảm. Rủi ro xuất khẩu vẫn đeo bám

-

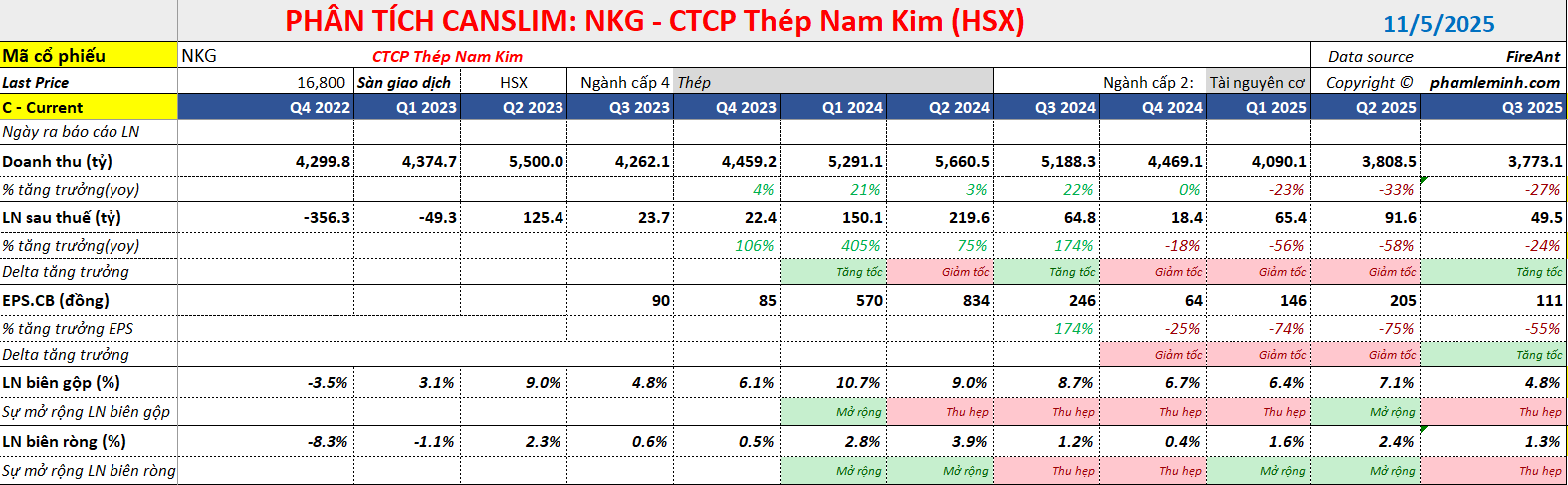

LNST quý 3/2025 đạt 50 tỷ đồng (-24% YoY), doanh thu giảm 27% YoY do sản lượng xuất khẩu giảm 64%, nhưng lợi nhuận cốt lõi phục hồi mạnh nhờ chi phí SG&A và tài chính giảm lần lượt 35% và 55%.

- MBS khuyến nghị Khả Quan với giá mục tiêu 18,800 đồng/cp, kỳ vọng lợi nhuận 2026 tăng 44% YoY nhờ giá tôn hồi phục và sản lượng nội địa tăng, trong khi HSC thận trọng với rủi ro xuất khẩu và định giá cao.

-

Dự án nhà máy thép mới Phú Mỹ (500,000 tấn/năm) và mở rộng công suất lên 2.1 triệu tấn thép, 1.5 triệu tấn tôn mạ, sẽ giúp NKG cải thiện biên lợi nhuận và giảm áp lực cạnh tranh từ các rào cản thương mại.

CTCP Thép Nam Kim (NKG) vừa công bố kết quả kinh doanh (KQKD) quý 3/2025 với mức lợi nhuận sau thuế (LNST) giảm mạnh so với cùng kỳ năm trước. Mặc dù vậy, MBS lại cho rằng đây là vùng giá phù hợp để tích lũy cổ phiếu này. Trong khi đó, Vietcap giữ thái độ thận trọng và cảnh báo khả năng giảm dự phóng lợi nhuận.

Doanh thu suy yếu, lợi nhuận cốt lõi phục hồi nhờ kiểm soát chi phí

Theo báo cáo của Vietcap, NKG ghi nhận doanh thu thuần quý 3/2025 đạt 3,773 tỷ đồng, giảm 27% so với cùng kỳ năm trước (YoY) và giảm nhẹ 1% so với quý trước (QoQ). LNST sau lợi ích cổ đông thiểu số đạt 50 tỷ đồng, giảm 24% YoY. Con số lợi nhuận này phù hợp với ước tính dự báo của HSC (50 tỷ đồng).

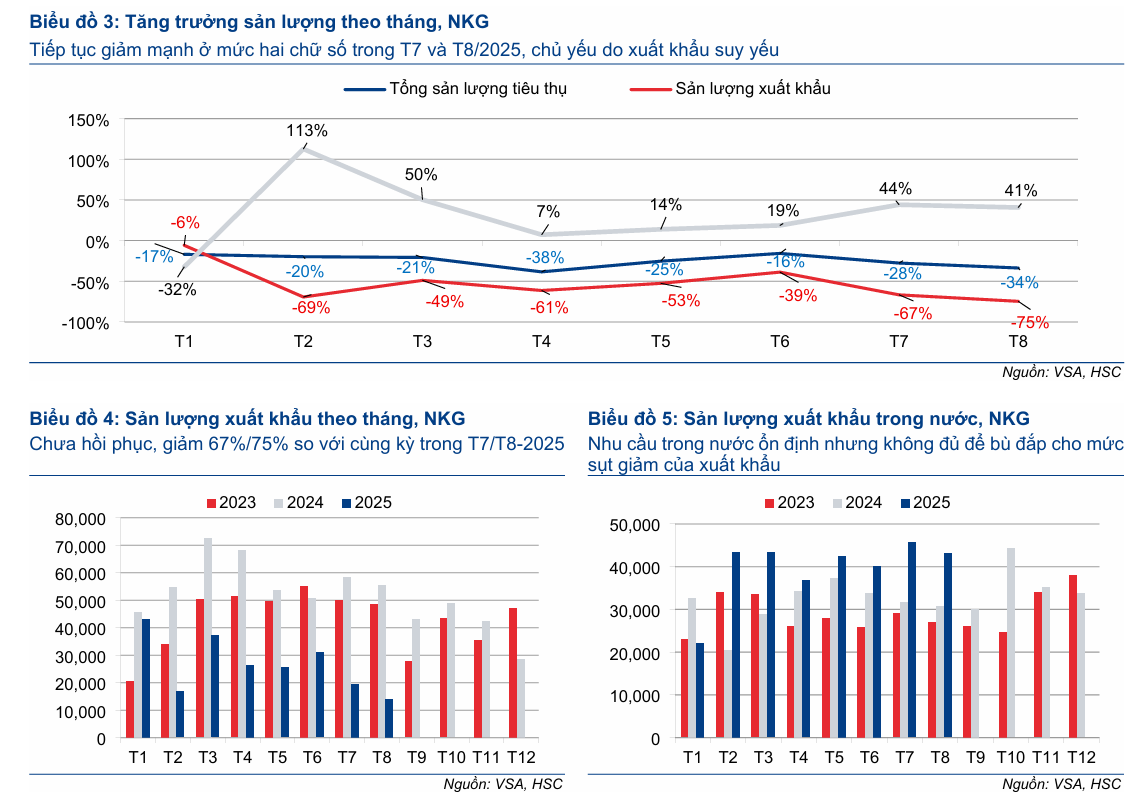

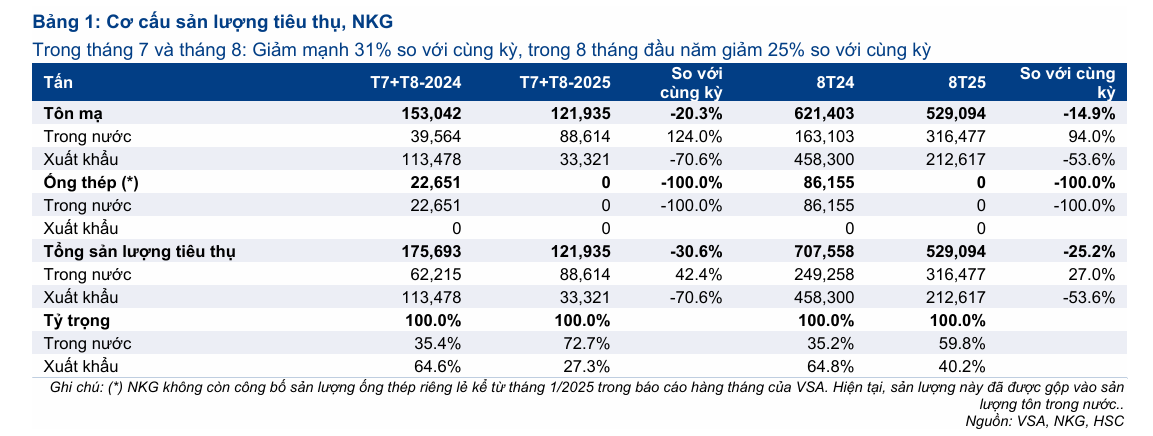

Sự suy yếu về doanh thu chủ yếu đến từ sản lượng xuất khẩu giảm sâu, lên tới 64% YoY và 31% QoQ, trong bối cảnh chủ nghĩa bảo hộ toàn cầu gia tăng. Dù sản lượng tiêu thụ trong nước tăng trưởng tích cực 50% YoY, một phần nhờ thuế chống bán phá giá AD19, nhưng vẫn không đủ bù đắp cho mảng xuất khẩu. Tính chung 9 tháng đầu năm 2025, LNST sau lợi ích CĐTS cốt lõi của NKG chỉ đạt 94 tỷ đồng, chỉ bằng 21% dự báo cả năm của Vietcap, làm gia tăng rủi ro điều chỉnh giảm dự phóng lợi nhuận.

HSC cũng chỉ ra rằng biên lợi nhuận gộp cốt lõi quý 3 của NKG giảm mạnh từ 7.1% (quý 2) xuống còn 4.8% do chi phí nguyên liệu đầu vào (HRC) tăng sau khi áp dụng thuế AD20 và công ty không còn hưởng lợi từ tồn kho giá thấp như quý 2.

HSC cũng chỉ ra rằng biên lợi nhuận gộp cốt lõi quý 3 của NKG giảm mạnh từ 7.1% (quý 2) xuống còn 4.8% do chi phí nguyên liệu đầu vào (HRC) tăng sau khi áp dụng thuế AD20 và công ty không còn hưởng lợi từ tồn kho giá thấp như quý 2.

Tuy nhiên, điểm sáng đáng chú ý là khả năng kiểm soát chi phí hiệu quả. Cụ thể, chi phí bán hàng và quản lý (SG&A) giảm 35% QoQ và chi phí tài chính giảm 55% QoQ. Nhờ cắt giảm chi phí hoạt động và tài chính đáng kể, biên LNST sau lợi ích CĐTS cốt lõi đã được bảo vệ, thậm chí tăng 90 điểm cơ bản QoQ, giúp lợi nhuận cốt lõi phục hồi mạnh mẽ hơn 2.4 lần so với quý 2.

MBS lạc quan về triển vọng dài hạn và định giá Khả quan

Trong khi đó, MBS (31.10.2025) cho rằng việc LNST ròng quý 3/2025 của NKG giảm 25% YoY (đạt 49 tỷ đồng), chủ yếu do thị trường xuất khẩu ảm đạm làm doanh thu và biên lợi nhuận gộp suy giảm. Tuy nhiên, CTCK này đưa ra khuyến nghị Khả quan (Outperform) với giá mục tiêu 18,800 đồng/cổ phiếu.

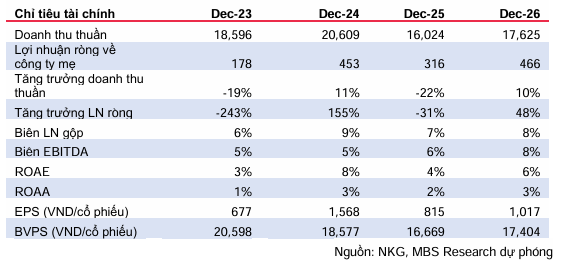

MBS đã tiến hành điều chỉnh giảm dự phóng LNST ròng năm 2025 và 2026 lần lượt 54% và 48% so với ước tính cũ, với dự kiến lợi nhuận 2025 sẽ giảm 30% YoY, xuống còn 316 tỷ đồng. Tuy nhiên, họ kỳ vọng LNST ròng 2026 sẽ tăng mạnh 44% YoY, đạt 466 tỷ đồng, nhờ kỳ vọng giá tôn mạ hồi phục từ quý 4/2025 và sản lượng tăng trưởng, đặc biệt là ở thị trường nội địa.

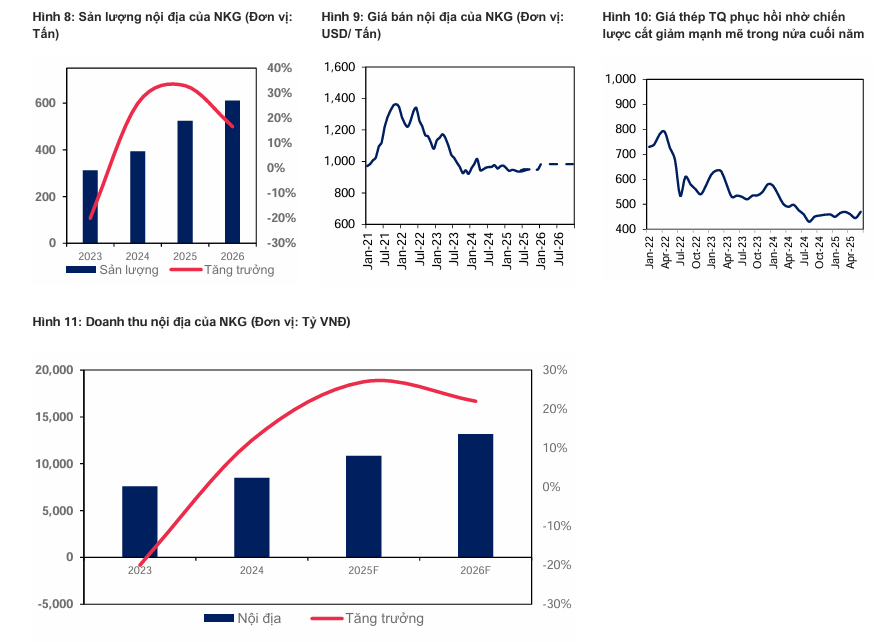

Luận điểm chính của MBS dựa trên sự khả quan của mảng nội địa, với dự báo tăng trưởng doanh thu 27% và 22% trong hai năm tới, nhờ nhu cầu phục hồi và thị phần tôn mạ nội địa tăng lên mức 60% trong nửa đầu năm 2025.

Biên lợi nhuận gộp của NKG dự kiến giảm 2 điểm % vào năm 2025 do giá xuất khẩu giảm mạnh 17%, trong khi giá HRC tăng nhẹ khiến biên lợi nhuận bị thu hẹp. Sang năm 2026, biên lợi nhuận có thể phục hồi 1 điểm % nhờ giá tôn nội địa tăng 3% và tỷ trọng tiêu thụ nội địa cao hơn.

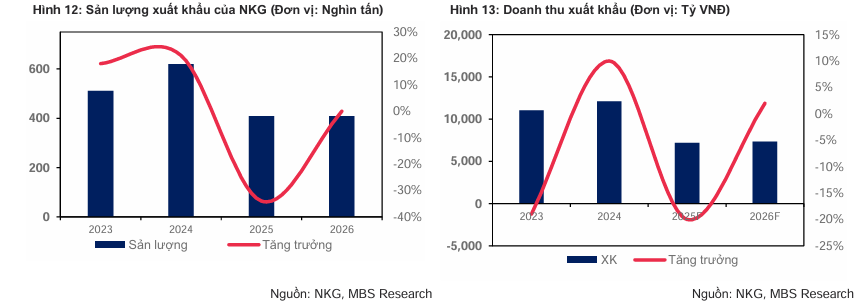

Giá vốn HRC đầu vào dự kiến chỉ tăng 3%/2% nhờ doanh nghiệp tích trữ hàng tồn kho giá rẻ. Chênh lệch giá giữa tôn mạ và HRC đạt 130–135 USD/tấn, giúp cải thiện biên lợi nhuận gộp trong năm 2026.

Mặc dù mảng xuất khẩu chịu tác động tiêu cực từ rào cản thuế chống bán phá giá từ EU và Mỹ, MBS cho rằng giá trị của NKG đang thấp hơn mức định giá trung bình trong các chu kỳ tăng trưởng trước (P/B 0.9x so với 1.1x trung bình), cho thấy đây là vùng giá phù hợp để tích lũy.

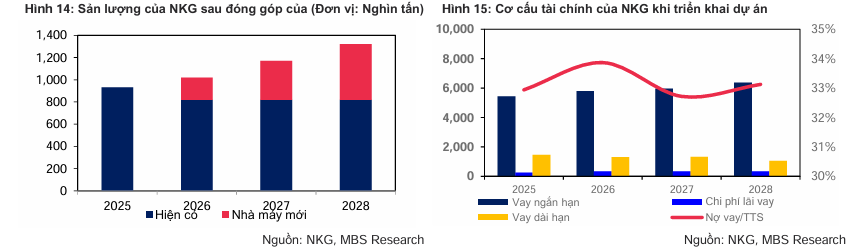

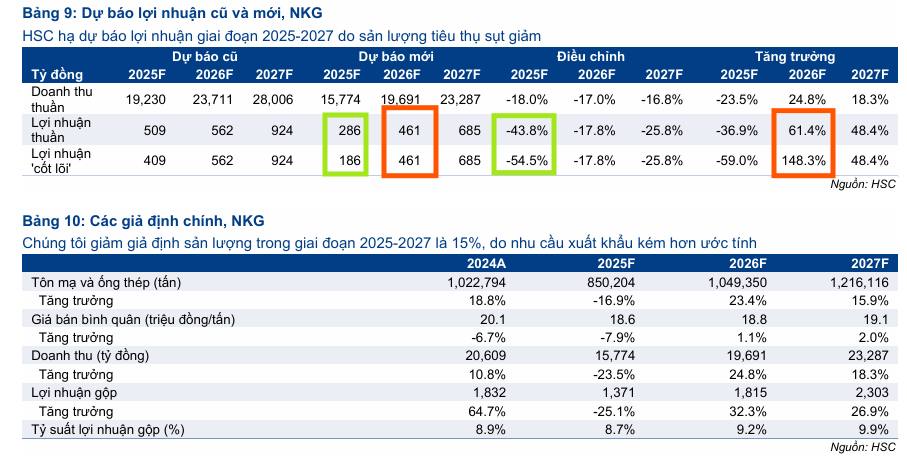

Về triển vọng dài hạn, dự án nhà máy tôn Phú Mỹ giai đoạn 1 (công suất 500,000 tấn/năm), dự kiến đi vào vận hành từ cuối quý 2/2026, được MBS xem là động lực tăng trưởng mới. Nhà máy này sẽ tập trung phục vụ thị trường nội địa, giúp tăng cường vị thế của NKG trong chu kỳ tăng trưởng mới của ngành thép.

Theo chia sẻ của Ban lãnh đạo, 2-3 quý đầu tiên sau khi đi vào hoạt động, Nam Kim Phú Mỹ sẽ vận hành ở mức công suất 50-60%, hướng tới mục tiêu 100% vào 2027.

Tại ĐHCĐ tháng 4/2024, cổ đông NKG thông qua kế hoạch xây nhà máy thép mới với vốn đầu tư 4,500 tỷ đồng, nâng công suất thiết kế lên 2.1 triệu tấn thép (+91%) và 1.5 triệu tấn tôn mạ (+36%). Nhà máy sẽ sản xuất thêm 600,000 tấn thép tấm chất lượng cao như CRFH (Thép cán nguội cứng hoàn toàn), PO (thép cuộn tẩy rỉ), CRC – ít cạnh tranh và ít chịu rào cản thương mại hơn tôn mạ.

Khoảng 65% sản phẩm sẽ tiêu thụ nội địa, 35% xuất khẩu, phục vụ ngành ô tô, máy móc và đồ gia dụng, giúp cải thiện biên lợi nhuận. Dự án đang lắp đặt máy móc, thử nghiệm vào Q4/2025, thương mại hóa từ đầu 2026 và HSC thận trọng kỳ vọng đạt công suất tối đa vào năm 2029, thay vì 2027 như lãnh đạo công ty chia sẻ.

Theo BSC, báo cáo đánh giá tác động môi trường năm 2023, sản phẩm đầu ra là tôn mạ lạnh, tôn mạ kẽm, tôn mạ màu – chủ yếu sử dụng trong ngành xây dựng dân dụng, không đề cập tới Tôn Silic. BSC cho rằng giai đoạn 1 cũng sẽ chủ yếu tập trung vào các sản phẩm tôn mạ cho xây dựng dân dụng và giai đoạn 2 của dự án nhiều khả năng mới triển khai tôn Silic (Thép tấm điện từ)– sử dụng trong ngành điện tử, gia dụng.

Về giai đoạn 1, BSC cho rằng sản phẩm tôn mạ dân dụng có thể sẽ gặp tỷ suất lợi nhuận mỏng, đẩy tiêu thụ chậm do (1) Ngành tôn trong nước đang bão hòa, (2) Ngành tôn xuất khẩu đang gặp khó khăn do các chính sách thuế quan. Do đó, BSC cho rằng biên lợi nhuận của dự án GĐ 1 sẽ không cao trong năm 2026.

Về giai đoạn 2: Theo tìm hiểu của BSC, sản phẩm tập trung vào Tôn Silic (Thép tấm điện tử). Hiện tại, chỉ có duy nhất 1 đơn vị gia công tại Việt Nam, phần còn lại đa số nhập khẩu từ Trung Quốc và chưa bị áp thuế Chống bán phá giá (Mã HS: 7225.11.00; 7226.11.10). Do vây, đối với giai đoạn 2, BSC cho rằng NKG hoàn toàn có thể tiêu thụ tốt do sản phẩm này thiếu cung, và tỷ suất lợi nhuận cao hơn các sản phẩm truyền thống.

Nam Kim (NKG): Bức tranh lợi nhuận ảm đạm và cú đặt cược lớn từ nhà máy mới

Sau khi giá cổ phiếu giảm 9% trong 1 tháng qua, NKG đang giao dịch với P/E trượt dự phóng 1 năm là 18 lần, thấp hơn một chút so với bình quân 3 năm ở mức 22.9 lần – mức định giá quá cao, nếu xét đến mức độ dễ bị ảnh hưởng của NKG trước các chính sách bảo hộ đang được áp dụng rộng rãi. HSC duy trì khuyến nghị Giảm tỷ trọng và giá mục tiêu 15,000đ (rủi ro giảm giá: 6%).

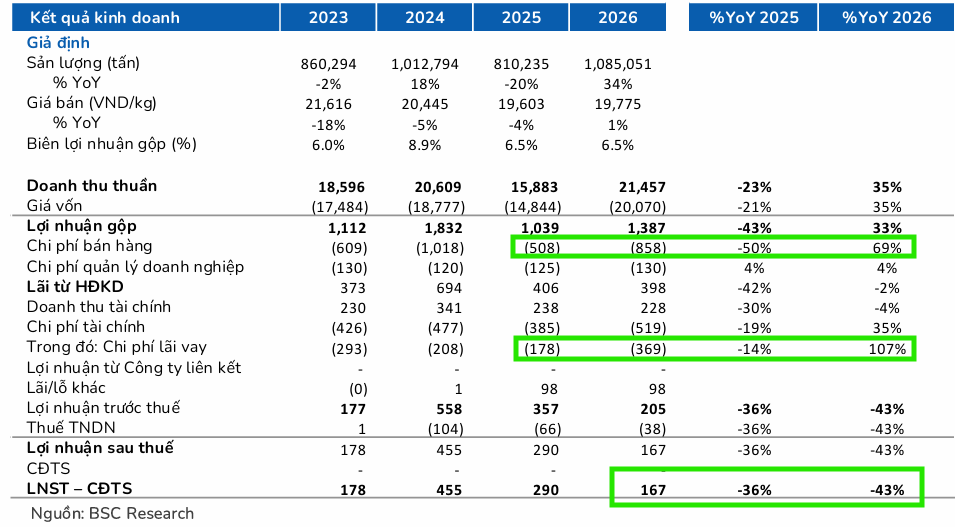

Sản lượng tiêu thụ của NKG trong tháng 7-8/2025 giảm 31% so với cùng kỳ, chủ yếu do sản lượng xuất khẩu sụt giảm tới 71%, cho thấy NKG đang gặp khó khăn lớn hơn so với mức giảm chung của toàn ngành. Do đó, HSC đã cắt giảm bình quân 29% dự báo lợi nhuận thuần giai đoạn 2025-2027, dự kiến lợi nhuận thuần năm 2025 sẽ giảm 37% xuống còn 286 tỷ đồng trước khi phục hồi vào các năm sau nhờ nhà máy Phú Mỹ (dự kiến vận hành thương mại từ Q1/2026). Tuy nhiên, HSC cảnh báo rằng NKG dễ bị ảnh hưởng bởi các chính sách bảo hộ đang được áp dụng rộng rãi, làm tăng thêm rủi ro cho triển vọng xuất khẩu vốn đã yếu kém

BSC dự báo NKG ghi nhận Doanh thu thuần = 15,883 tỷ VNĐ (-23% yoy), LNST – CĐTS = 290 tỷ VNĐ (-36% YoY), tương đương EPS FWD 2025 = 650 VNĐ/CP, với giả định sản lượng tiêu thụ đạt 810,235 tấn (-20% yoy), biên lợi nhuận gộp = 6.5%

Trong bối cảnh kênh xuất khẩu vẫn gặp khó khăn, BSC (10.11.2025) đưa ra khuyến nghị Theo Dõi với cổ phiếu NKG với giá mục tiêu cho năm 2026 là 15,460 đồng, dựa trên P/B mục tiêu năm 2025=1.05 lần.

Trong năm 2025, BSC dự báo NKG ghi nhận Doanh thu thuần = 15,883 tỷ VNĐ (-23% yoy), LNST – CĐTS = 290 tỷ VNĐ (-36% YoY), tương đương EPS FWD 2025 = 650 VNĐ/CP, với giả định sản lượng tiêu thụ đạt 810,235 tấn (-20% yoy), biên lợi nhuận gộp = 6.5%.

Đối với nhà máy mới của Nam Kim, BSC giữ quan điểm thận trọng. Trong năm 2026, BSC dự báo NKG ghi nhận Doanh thu thuần = 21,457 tỷ VNĐ (+35% yoy), LNST- CĐTS = 167 tỷ VNĐ (-43% YoY), tương đương EPS FWD 2026 = 372 VNĐ/CP, với giả định nhà máy Phú Mỹ chạy 60% công suất giai đoạn 1 trong năm 2026.

KBSV (22.9.2025) đã đưa ra khuyến nghị TRUNG LẬP đối với cổ phiếu NKG, với mức giá mục tiêu là 16,500 đồng/cổ phiếu. Theo đó, LNST năm 2025 ước giảm -5% xuống còn 415 tỷ, và tiếp tục giảm -3% trong năm 2026 xuống còn 404 tỷ đồng.

NKG giảm sàn sau khi EC điều tra chống bán phá giá với thép cán nguội từ Việt Nam.

Trên đồ thị, RS của NKG là 47, hoạt động ở mức trung bình trên thị trường. Sóng ngành thép không mạnh trong năm 2025.

NKG tìm thấy hỗ trợ ở vùng giá 15,000 đồng, gần với MA200 ngày và Fibonacci Retracement 50% của đợt tăng giá từ tháng 4 đến tháng 9. NKG hoạt động trong một kênh giá song song, một điểm breakout mang tới cơ hội mua.

Tuy nhiên, Elibook Team hiện đang khuyến nghị MUA cho HPG, thay vì NKG hay HSG, vì đây là cổ phiếu dẫn dắt ngành và người hưởng lợi lớn nhất từ chu kỳ tăng giá của HRC.