Phân tích Doanh Nghiệp

POW tạo ra bất ngờ với lợi nhuận Sau Thuế Quý 3 Tăng Gấp Đôi, Hoàn Thành Vượt 141% Kế Hoạch Cả Năm

-

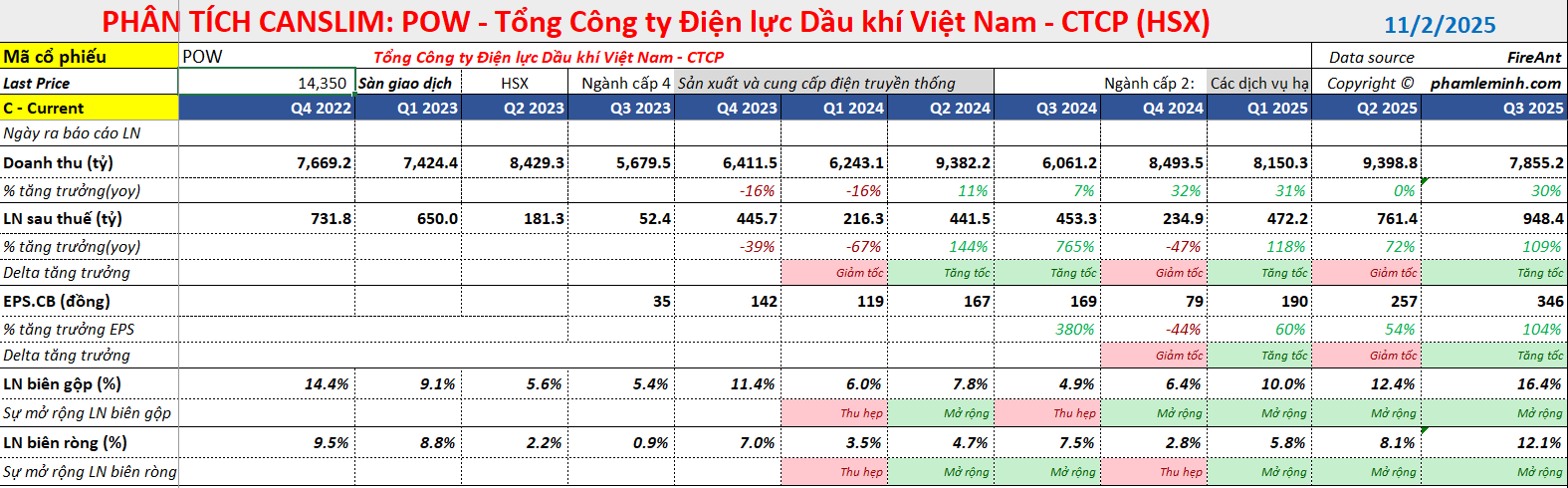

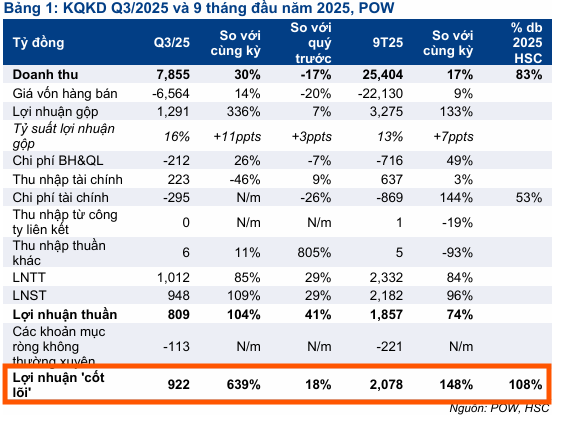

LNST quý 3/2025 đạt 809 tỷ đồng (+2 lần YoY), lợi nhuận cốt lõi tăng 7 lần YoY, nhờ sản lượng điện Qc cao tại các nhà máy điện khí và than, giá bán điện tăng 9%, sản lượng tăng 19%, và khoản bồi thường bảo hiểm 100 tỷ đồng từ Vũng Áng.

- Lũy kế 9T2025, POW đạt 1,900 tỷ đồng LNST (+74% YoY), vượt 141% kế hoạch năm, trong đó lợi nhuận cốt lõi đạt 2,200 tỷ đồng (+2.5 lần YoY); tỷ lệ Qc cam kết đạt 96% (so với 75% cùng kỳ), giúp biên lợi nhuận gộp tăng mạnh.

-

Triển vọng tích cực nhờ Nghị định 56 và Nghị quyết 70 hỗ trợ điện khí/LNG, dù Nhơn Trạch 3&4 vận hành chậm và dự kiến lỗ ban đầu; HSC và VNDirect đều nâng giá mục tiêu lên 16,800–17,600 đồng/cp, khuyến nghị mua.

Tổng công ty Điện lực Dầu khí Việt Nam (POW) đã công bố kết quả kinh doanh quý 3/2025 đầy ấn tượng, cho thấy sự phục hồi mạnh mẽ và tiềm năng vượt xa kỳ vọng của thị trường.

Theo báo cáo từ Vietcap, Lợi nhuận Sau Thuế (LNST) sau lợi ích cổ đông thiểu số báo cáo của POW đạt 809 tỷ đồng, tăng gấp đôi (tăng 2 lần) so với cùng kỳ năm trước (YoY). Đáng chú ý hơn, LNST sau lợi ích cổ đông thiểu số cốt lõi đạt 845 tỷ đồng, tăng trưởng ngoạn mục 7 lần YoY.

Bất ngờ quý 3 nhờ sản lượng Qc cao tại các nhà máy điện khí và than.

Con số này gây bất ngờ so với con số sơ bộ được công bố trước đó. Cụ thể, trong Quý 3/2025, POW ghi nhận doanh thu 8,335 tỷ đồng (tăng 38% so với cùng kỳ) và lợi nhuận sau thuế (LNST) đạt 238 tỷ đồng (giảm 48% so với cùng kỳ).

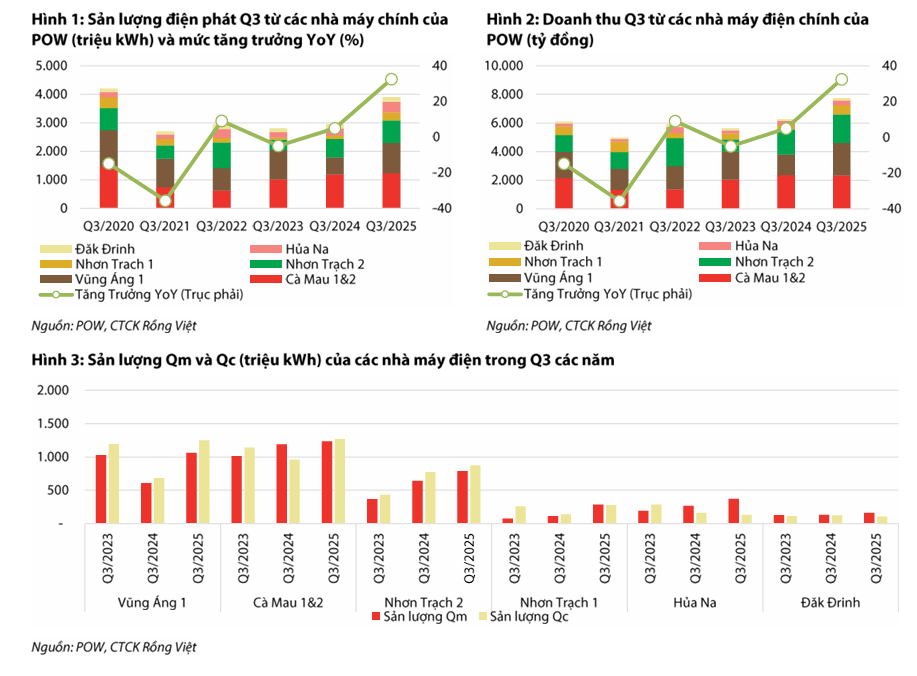

Sự tăng trưởng mạnh mẽ này chủ yếu đến từ hoạt động sản xuất kinh doanh cốt lõi. Trong quý 3, sản lượng điện thương phẩm của POW đạt 3.9 tỷ kWh, tăng 19% YoY, kéo theo doanh thu đạt 7,900 tỷ đồng, tăng 30% YoY.

Cú hích lớn nhất là lợi nhuận gộp, đã tăng mạnh 4.4 lần so với cùng kỳ năm 2024. Điều này là nhờ vào việc tăng tỷ lệ sản lượng điện Qc cam kết lên mức cao 105% tại các nhà máy điện khí và điện than, so với mức 86% trong quý 3/2024, cùng với sự kết hợp của giá bán trung bình tăng 9% YoY và sản lượng tăng 19% YoY.

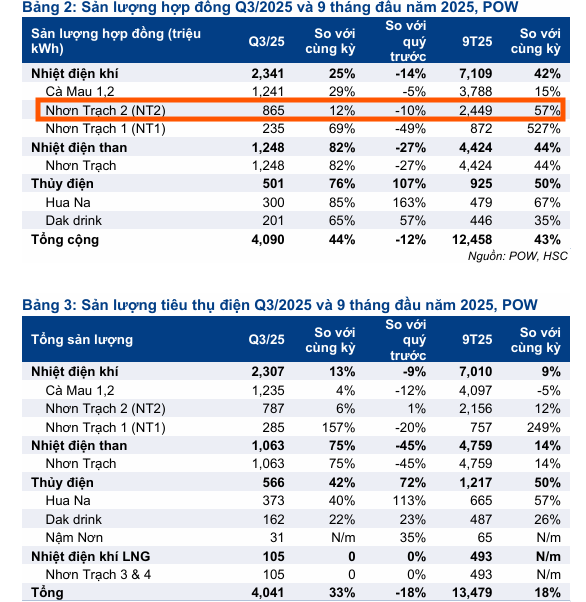

Theo HSC cho biết, tỷ suất lợi nhuận gộp mở rộng 11 điểm phần trăm lên 16%. Tỷ suất lợi nhuận được cải thiện mạnh mẽ là nhờ sản lượng hợp đồng phân bổ tại các nhà máy nhiệt điện Nhơn Trạch 1 và Nhơn Trạch 2 tăng cao. Cụ thể, nhà máy Nhơn Trạch 2 ghi nhận sản lượng hợp đồng phân bổ tăng 12% so với cùng kỳ (đóng góp 20% tổng sản lượng hợp đồng phân bổ), trong khi nhà máy Nhơn Trạch 1 tăng vọt 69% so với cùng kỳ.

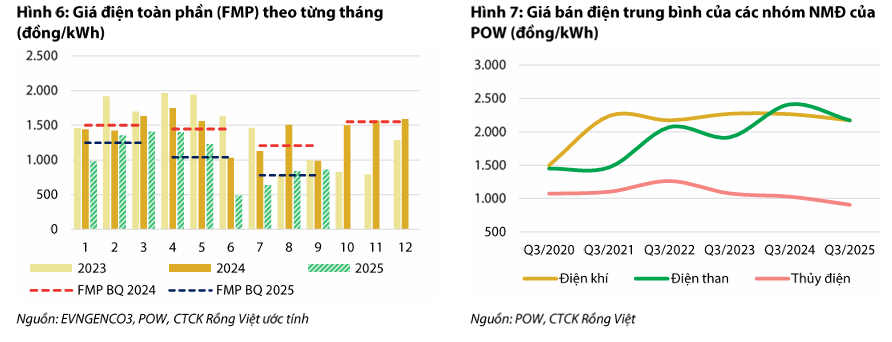

Trong khi đó, VDSC cho biết, Sản lượng hợp đồng (Qc) của toàn công ty tăng 38% YoY. Cụ thể, Qc của nhà máy điện than Vũng Áng 1 tăng 82% YoY, đạt tỷ lệ alpha 117% (tỷ lệ giữa sản lượng thanh toán theo giá hợp đồng so với tổng sản lượng thực tế của nhà máy trong một năm). Nhóm điện khí cũng cải thiện Qc 29% YoY, giúp tỷ lệ alpha của toàn nhóm đạt 105%. Tỷ lệ alpha cao của các nhà máy nhiệt điện hỗ trợ POW ghi nhận thêm thu nhập từ doanh thu từ hợp đồng chênh lệch (CfD), bổ sung vào doanh thu mà không phát sinh chi phí vốn. Ngược lại, Qc nhóm thủy điện giảm 17% YoY do yếu tố thủy văn, khiến tỷ lệ alpha chỉ còn 44%, buộc các nhà máy phải bán phần lớn sản lượng theo giá thị trường (FMP), nơi giá bán giảm sâu trong quý 3/2025.

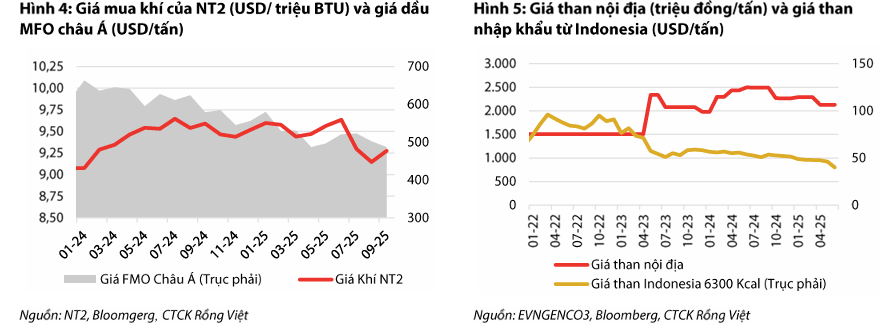

Bên cạnh đó, giá nhiên liệu đầu vào của các nhà máy nhiệt điện cũng giảm. Giá nhiên liệu khí tại nhà máy Nhơn Trạch 2 giảm 4% YoY, về mức trung bình 9.24 USD/triệu BTU, do ảnh hưởng của giá dầu MFO tham chiếu giảm 17% YoY. Giá than nhập khẩu và giá than nội địa cũng giảm lần lượt 15% YoY và 19% YoY.

Giá bán trung bình của POW trong quý đạt 1,985 đồng/kWh, giảm 7% YoY, chủ yếu do (1) giá nhiên liệu hạ nhiệt, làm giảm giá bán Qc của các nhà máy nhiệt điện và (2) giá FMP giảm sâu tạo áp lực lên giá bán của nhóm thủy điện có tỷ lệ alpha thấp hơn.

Bên cạnh đó, POW cũng ghi nhận một khoản thu nhập bất thường đáng kể trong quý, khi thu được khoảng 100 tỷ đồng bồi thường bảo hiểm cho nhà máy Vũng Áng. Nhờ hoạt động xử lý nợ, dư nợ nợ xấu/phải thu cũng được giảm xuống còn 211 tỷ đồng, từ mức 311 tỷ đồng vào cuối quý 2/2025. Trong 9 tháng đầu năm 2025, POW chỉ trích lập dự phòng 93 tỷ đồng liên quan đến vấn đề này, thấp hơn nhiều so với mức dự phóng 400 tỷ đồng của Vietcap.

Tuy nhiên, tăng trưởng của LNST sau lợi ích cổ đông thiểu số báo cáo lại chậm hơn đáng kể so với lợi nhuận gộp. Nguyên nhân chủ yếu là do POW phải ghi nhận khoản lỗ tỷ giá 142 tỷ đồng trong quý 3/2025, đảo ngược hoàn toàn so với khoản lãi tỷ giá 99 tỷ đồng trong quý 3/2024. Ngoài ra, chi phí lãi vay cũng tăng cao hơn 59% YoY, góp phần làm giảm lợi nhuận ròng.

Triển vọng lợi nhuận và định giá

Tính lũy kế 9 tháng đầu năm 2025, POW đã thể hiện hiệu suất kinh doanh vượt trội. Sản lượng điện thương phẩm đạt 12.9 tỷ kWh (+11% YoY), doanh thu đạt 25,400 tỷ đồng (+17% YoY). Đáng chú ý, LNST sau lợi ích cổ đông thiểu số báo cáo đạt 1,900 tỷ đồng (+74% YoY), hoàn thành đến 141% dự báo cả năm của Vietcap (không bao gồm Nhơn Trạch 3&4).

LNST sau lợi ích cổ đông thiểu số cốt lõi thậm chí còn ấn tượng hơn, đạt 2,200 tỷ đồng, tăng 2.5 lần YoY và đạt 166% dự báo cả năm. Lợi nhuận gộp trong 9 tháng tăng trưởng nhờ vào việc sản lượng tăng, giá bán trung bình cao hơn 6% YoY và tỷ lệ Qc cao đáng kể ở mức 96% (so với 75% trong 9T 2024).

Vietcap nhận thấy tiềm năng rõ rệt để tăng dự báo lợi nhuận cho POW. Lợi nhuận cốt lõi tăng trưởng với tốc độ tương tự lợi nhuận gộp và có khả năng vượt xa dự báo hiện tại do thời gian vận hành thương mại của Nhơn Trạch 3&4 chậm hơn dự kiến, giúp hoãn lại gánh nặng chi phí ban đầu.

Mặc dù Vietcap kỳ vọng Nhơn Trạch 3&4 sẽ chịu lỗ khi đi vào vận hành thương mại do chi phí khấu hao và lãi vay cao, triển vọng ngắn hạn vẫn tích cực. Vietcap cũng lưu ý rằng khoản chi phí Vận hành và Bảo trì (O&M) 381 tỷ đồng cho nhà máy Cà Mau dự kiến sẽ được hạch toán vào năm 2026 thay vì năm 2025.

Đáng chú ý, trong 9 tháng đầu năm 2025, lợi nhuận từ hoạt động kinh doanh cốt lõi của POW (sau khi loại trừ biến động tỷ giá và chi phí dự phòng) tăng mạnh 148% so với cùng kỳ, đạt 1,380 tỷ đồng. Con số này đã cao hơn 8% so với dự báo lợi nhuận từ hoạt động kinh doanh cốt lõi cho cả năm 2025 của HSC. Sự vượt trội này chủ yếu nhờ vào hai yếu tố: (1) Tỷ lệ sản lượng hợp đồng phân bổ trên sản lượng đầu ra tại nhà máy Nhơn Trạch 1 cao hơn kỳ vọng (đạt 115% so với dự báo 100% của HSC) và (2) Chi phí lãi vay thấp hơn dự báo, do tốc độ giải ngân nợ chậm hơn dự kiến (17,700 tỷ đồng nợ dài hạn tính đến cuối quý 3/2025 so với dự báo 21 nghìn tỷ đồng của HSC).

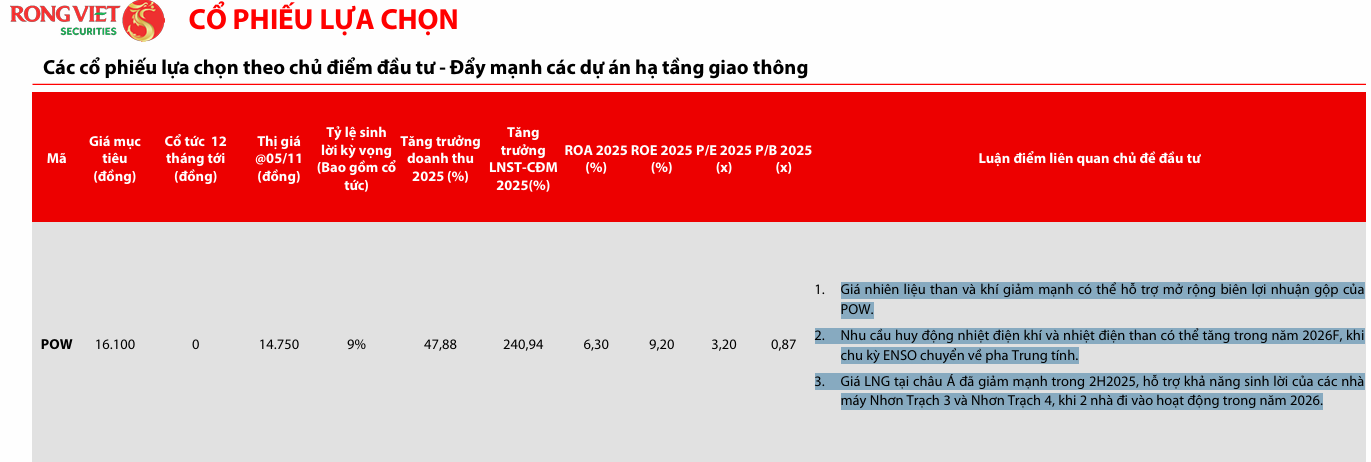

Trước khi công bố báo cáo tài chính, HSC (28.10.2025) khuyến nghị Tăng Tỷ Trọng cổ phiếu POW với giá mục tiêu 16,800 đồng. HSC dự kiến POW duy trì đà tăng trưởng lợi nhuận tích cực (CAGR 2025-2027 là 23%) nhờ tỷ lệ PPA cao và tỷ suất lợi nhuận điện khí/thủy điện cải thiện. Công ty là đơn vị hưởng lợi chính từ Nghị định 56 sửa đổi (hỗ trợ PPA tối thiểu cho điện khí/LNG) và Nghị quyết 70 (hỗ trợ vốn từ EVN). HSC tăng 32% dự báo Lợi nhuận thuần 2025 lên mức 1,670 tỷ đồng.

VDSC (7.11.2025) trong báo cáo chiến lược quý 3 đưa ra mục tiêu giá cho POW là 16,100 đồng.

POW: Định giá hấp dẫn sau KQKD Quý 3/2025, hưởng lợi Nghị định 56 sửa đổi và Nghị quyết 70

VNDirect (29.9.2025) đã tái khẳng định sự lạc quan đối với Tổng Công ty Điện lực Dầu khí Việt Nam (POW) bằng việc duy trì khuyến nghị Khả quan và tăng giá mục tiêu thêm , mở ra tiềm năng tăng giá .

VNDirect đánh giá mức P/B hiện tại của POW là , thấp hơn mức trung bình của các công ty cùng ngành trong khu vực (), là khá hấp dẫn khi đặt trong bối cảnh Nhà máy điện khí LNG Nhơn Trạch và (NT3 & 4) sắp đi vào vận hành và kỳ vọng về sự cải thiện của Tỷ suất sinh lời trên vốn chủ sở hữu (ROE).

POW: Vận Hành Nhà máy Mới Chậm Hơn Dự kiến, Cơ Hội Tái Cấu Trúc Dài Hạn từ Nghị Quyết 70

Trên đồ thị, RS của POW là 67, hoạt động ở mức trung bình trên thị trường. Elibook Team hiện đang khuyến nghị mua REE và TV2 trong ngành điện, tuy nhiên POW cũng là một lựa chọn hợp lý vào lúc này.

POW đã breakout đường trendline giảm giá vào ngày 29.10.2025 tại vùng giá 14,000-14,500 đồng, tạo ra điểm mua sớm, sau khi tìm thấy hỗ trợ ở MA200 ngày.