Phân tích Doanh Nghiệp

DPG: Lợi Nhuận Quý 3/2025 tăng mạnh 3.7 lần so với cùng kỳ, được Thúc Đẩy Bởi Thủy Điện. Dự án Casamia Balanca tiếp tục mang tới nhiều hy vọng

-

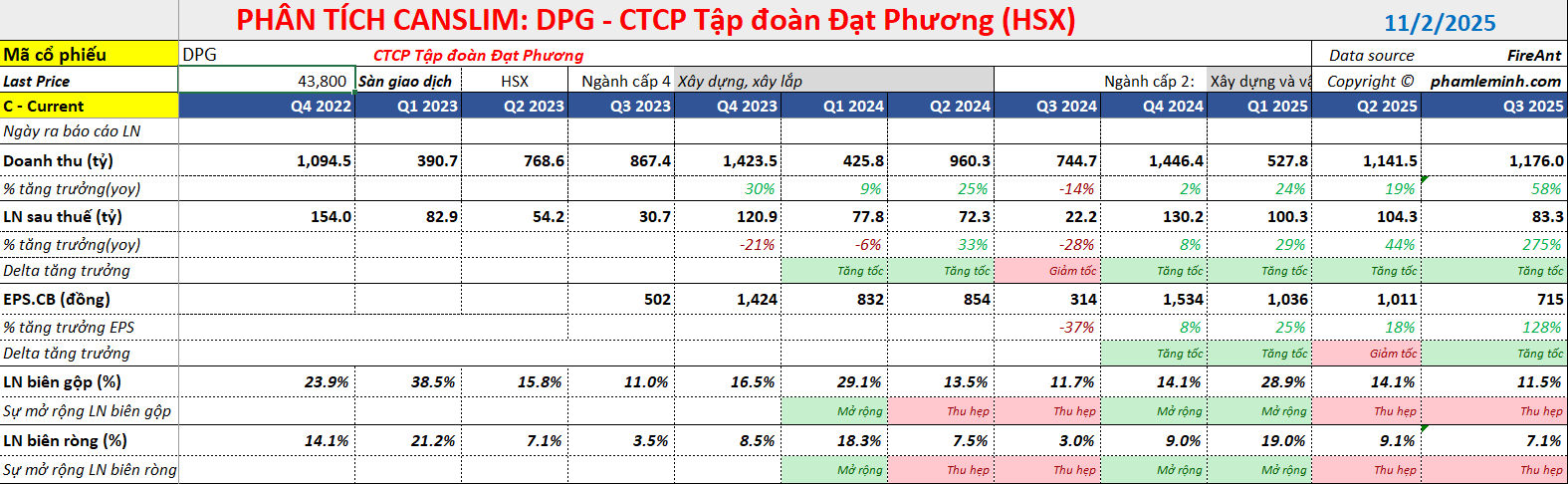

LNST quý 3/2025 đạt 72 tỷ đồng (+3.7 lần YoY), doanh thu thuần đạt 1,180 tỷ (+58%), nhờ sản lượng thủy điện cao, mảng năng lượng tăng 41%, xây dựng tăng 53%, và chi phí SG&A giảm 42%.

- Dự án Casamia Balanca kỳ vọng ghi nhận doanh thu ~600 tỷ từ quý 4/2025, đóng góp ~1,400 tỷ LNST giai đoạn 2025–2027, cùng với kính năng lượng mặt trời PV và khu nghỉ dưỡng Bình Dương là động lực tăng trưởng dài hạn.

-

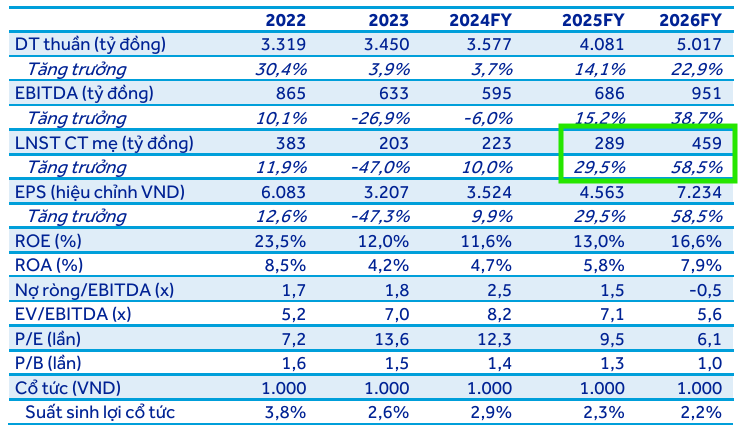

Vietcap nâng khuyến nghị lên MUA với giá mục tiêu 55,200 đồng/cp, ACBS duy trì KHẢ QUAN ở 49,200 đồng/cp, dự báo LNST 2025 đạt 289–341 tỷ đồng, tăng 29–52% YoY, nhờ cả 3 mảng kinh doanh cốt lõi.

Công ty Cổ phần Tập đoàn Đạt Phương (DPG) vừa công bố Kết quả Kinh doanh Quý 3/2025 với những tín hiệu tích cực, đặc biệt được thúc đẩy bởi mảng năng lượng. Vietcap và ACBS đều đồng thuận rằng, mảng thủy điện có sản lượng cao là yếu tố chính thúc đẩy lợi nhuận Quý 3/2025, và các dự án bất động sản (Casamia Balanca) cùng dự án kính năng lượng mặt trời PV sẽ là động lực tăng trưởng quan trọng trong các năm tiếp theo.

Bức Tranh Lợi Nhuận Quý 3 và 9 Tháng Đầu Năm 2025

DPG ghi nhận doanh thu thuần Quý 3/2025 đạt 1,180 tỷ đồng, tăng 58% so với cùng kỳ (YoY), và Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số báo cáo đạt 72 tỷ đồng, tăng mạnh 3.7 lần YoY. Mức tăng trưởng đột biến này chủ yếu nhờ vào sản lượng thủy điện ghi nhận ở mức cao, dẫn đến mảng năng lượng tăng trưởng 41% YoY, cùng với mức tăng 53% YoY của mảng xây dựng và khoản lợi nhuận 20 tỷ đồng từ mảng khác (so với âm 15 tỷ đồng trong Quý 3/2024). LNST cũng được hỗ trợ bởi biên lợi nhuận mảng năng lượng cải thiện và chi phí SG&A giảm 42% YoY.

Lũy kế 9 tháng đầu năm 2025, DPG đạt doanh thu 2,800 tỷ đồng (tăng 34% YoY) và LNST sau lợi ích cổ đông thiểu số đạt 209 tỷ đồng (tăng 66-67% so với cùng kỳ).

Cả Vietcap và ACBS đều cho rằng tỷ lệ hoàn thành kế hoạch năm của DPG vẫn còn thấp (khoảng 60-70% theo các dự phóng), lý giải là do đặc thù doanh thu mảng xây dựng thường ghi nhận thấp trong 9 tháng đầu năm và kỳ vọng doanh thu từ dự án bất động sản trọng điểm Casamia Balanca sẽ được ghi nhận vào Quý 4/2025 và các năm tiếp theo.

Kế Hoạch Tăng Vốn và Triển Khai Dự Án Mới

Tại ĐHCĐ bất thường ngày 28/10/2025, cổ đông đã thông qua kế hoạch phát hành riêng lẻ tối đa 17.8 triệu cổ phiếu (tương đương 17.6% cổ phiếu đang lưu hành) với giá chào bán tối thiểu 30,300 đồng/cổ phiếu. Tổng vốn huy động tối thiểu 540 tỷ đồng dự kiến được phân bổ cho: Dự án Khu nghỉ dưỡng tích hợp Bình Dương (48%), Nhà máy sản xuất kính năng lượng mặt trời PV (18%), và bổ sung vốn lưu động cho mảng xây dựng (34%).

Vietcap cho rằng việc này không làm thay đổi đáng kể dự báo LNST năm 2025 nhưng có khả năng điều chỉnh tăng nhẹ LNST giai đoạn 2028-2030 nhờ dự án biệt thự sân golf Bình Dương. ACBS nhận định việc phát hành riêng lẻ sẽ gia tăng năng lực tài chính và giảm tỷ lệ nợ vay, nhưng cũng đi kèm rủi ro pha loãng EPS cho nhà đầu tư hiện hữu.

Về tiến độ dự án:

- Casamia Balanca: Ban lãnh đạo DPG đã hoàn tất nộp toàn bộ tiền sử dụng đất (~1,200 tỷ đồng) và dự kiến ghi nhận doanh thu trong giai đoạn 2026-2027, với một phần nhỏ trong năm 2025.

- Kính năng lượng mặt trời PV: DPG tự tin về khả năng xuất khẩu sang Mỹ và EU do căng thẳng thương mại Mỹ-Trung, kỳ vọng khởi động sản xuất vào tháng 5/2026 với biên lợi nhuận gộp ước tính 25–30% và doanh thu khoảng 1,000 tỷ đồng/năm.

- Khu nghỉ dưỡng tích hợp Bình Dương: DPG kỳ vọng bắt đầu ghi nhận doanh thu và lợi nhuận từ năm 2027 (sớm hơn dự báo cũ của Vietcap).

Định giá và khuyến nghị

Vietcap (30.10.2025) đặc biệt nhấn mạnh triển vọng tăng trưởng vượt trội của DPG trong giai đoạn 2025-2027 với tốc độ tăng trưởng kép (CAGR) LNST dự phóng là 67%, nhờ vào sự bứt phá của mảng xây dựng và đóng góp ổn định từ mảng năng lượng. Công ty chứng khoán này đã nâng khuyến nghị lên MUA với giá mục tiêu 55,200 đồng/cổ phiếu do nâng dự phóng lợi nhuận, đặc biệt ở mảng xây dựng và năng lượng.

Vietcap dự phóng LNST-CĐTS năm 2025 của DPG tăng 52% yoy, đạt 341 tỷ đồng, và sau đó tiếp tục tăng trưởng cao 125% yoy, lên mức 770 tỷ đồng vào năm 2026.

DPG: Dự án Casamia Blanca sẽ ghi nhận doanh thu 600 tỷ trong năm 2025.

Ngược lại, ACBS (28.10.2025) duy trì khuyến nghị KHẢ QUAN với giá mục tiêu 49,200 đồng/cổ phiếu, nhấn mạnh việc hoạt động kinh doanh tiếp tục vững chắc nhờ sự đóng góp của cả ba mảng kinh doanh cốt lõi.

ACBS dự phóng LNST-CĐTS của DPG tăng trưởng 29.5% yoy trong năm 2025, đạt 289 tỷ, sau đó tăng trưởng mạnh 58.5% trong năm 2026, đạt 459 tỷ đồng.

So sánh quan điểm của các CTCK

| Tiêu chí | Vietcap (Báo cáo 30/10 & 4/9/2025) | ACBS (Báo cáo 28/10/2025) |

| Dự phóng LNST 2025 | 341 tỷ đồng (+52% YoY) | 289 tỷ đồng (+29% svck) |

| Kỳ vọng LNST 2025 (Ban Lãnh đạo) | Vượt kế hoạch 10–15% (tương đương 96% dự phóng của Vietcap) | Vượt kế hoạch 10–15% (được hỗ trợ bởi sản lượng điện thương phẩm tăng) |

| Động lực tăng trưởng | Mảng BĐS chuyển lỗ thành lãi với dự án Casamia Balanca (ghi nhận ~600 tỷ doanh thu ban đầu), mảng xây dựng (hợp đồng ký mới kỷ lục), sản lượng thủy điện cao hơn. | Hoạt động vững chắc nhờ sự đóng góp của 3 mảng kinh doanh chính (xây lắp, thủy điện, bất động sản). |

| Khuyến nghị & Giá mục tiêu | Nâng khuyến nghị lên MUA (từ Khả quan) và nâng giá mục tiêu lên 55,200 đồng/cổ phiếu. | Duy trì khuyến nghị KHẢ QUAN với giá mục tiêu cuối năm 2025 là 49,200 đồng/cổ phiếu. |

| Dự án Casamia Balanca | Kỳ vọng chuyển lỗ sang lãi năm 2025 với doanh thu ban đầu 600 tỷ đồng, đóng góp tổng LNST ước tính 1.400 tỷ đồng giai đoạn 2025-2027. | Dự kiến ghi nhận doanh thu trong giai đoạn 2026–2027, một phần nhỏ trong năm 2025. |

Trên đồ thị, RS của DPG là 70, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Mức này thấp hơn RS=78 của HHV và 80 của VCG, hiện là hai cổ phiếu leader trong ngành đầu tư công.

Sau khi breakout thất bại mẫu hình Chiếc Cốc Tay Cầm. DPG đã thủng MA50 ngày để xây lại nền giá. Hỗ trợ ban đầu là 42,000. Tuy nhiên, trader nên chờ đợi DPG và nhóm ngành đầu tư công xây lại nền giá trước khi tham gia.