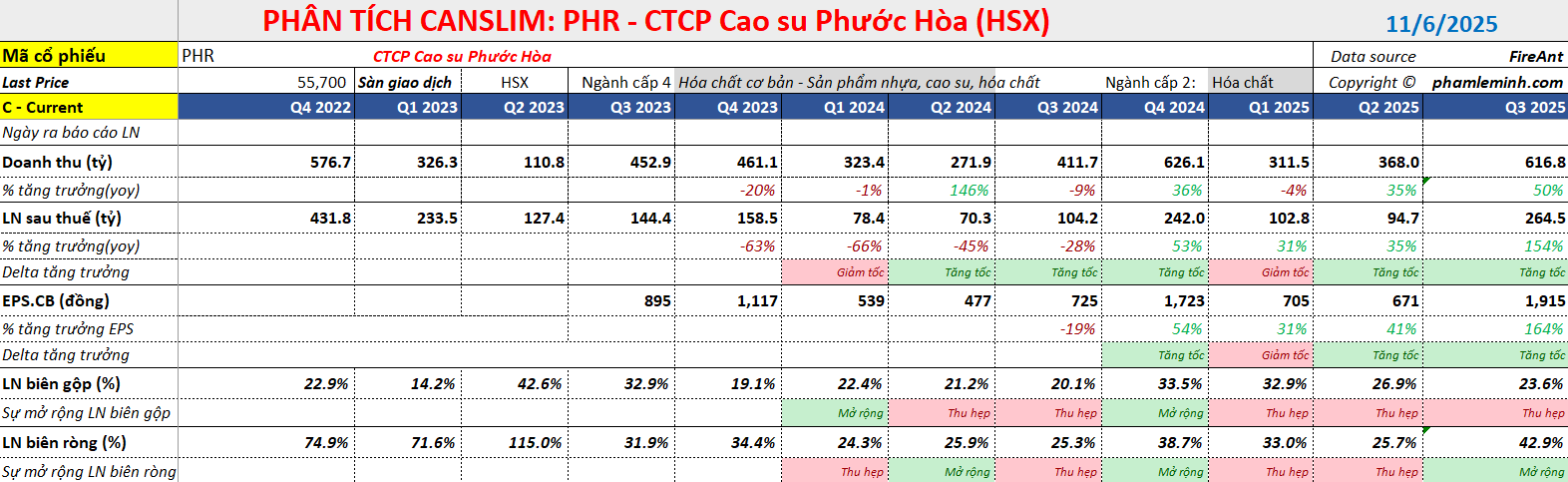

Phân tích Doanh Nghiệp

PHR: Lợi nhuận quý 3 tăng mạnh 164% so với cùng kỳ, Động Lực Kép Từ Giá Cao Su Tăng Và Khoản Bồi Thường VSIP III

-

Lợi nhuận sau thuế quý 3/2025 đạt 259 tỷ đồng, tăng mạnh 164% so với cùng kỳ và 187% so với quý trước, nhờ giá bán cao su tăng và khoản thu nhập bồi thường từ dự án VSIP III.

- Lũy kế 9 tháng đầu năm, doanh thu đạt 1,300 tỷ đồng (+29% YoY), lợi nhuận sau thuế đạt 446 tỷ đồng (+89% YoY), hoàn thành hơn 80% kế hoạch năm; biên lợi nhuận gộp mảng cao su và gỗ cải thiện lên 23.7%.

-

Triển vọng 2026 tích cực, với dòng tiền đền bù đất từ các dự án KCN lớn như VSIP III, Bắc Tân Uyên 1 và KCN Cơ khí Thaco, dự kiến mang về 2,000–3,000 tỷ đồng giai đoạn 2026–2028; VCBS dự phóng lợi nhuận năm 2026 tăng 93.6% YoY, đạt 1,260 tỷ đồng.

Lợi nhuận quý 3 tăng mạnh nhờ giá cao su tăng và tiền bồi thường VSIP III

Tổng công ty Cổ phần Cao su Phước Hòa (PHR) đã công bố Kết quả Kinh doanh Quý 3/2025 với mức tăng trưởng lợi nhuận ấn tượng, vượt trội so với cùng kỳ và quý liền trước. Doanh thu trong quý 3 đạt 617 tỷ đồng, tăng mạnh 50% so với cùng kỳ năm ngoái (YoY) và tăng 68% so với quý 2 (QoQ). Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số đạt 259 tỷ đồng, tăng vọt 164% YoY và 187% QoQ. Đà tăng trưởng lợi nhuận mạnh mẽ này được Vietcap nhận định chủ yếu được thúc đẩy bởi sự kết hợp của giá bán trung bình (ASP) cao su tăng và khoản thu nhập bồi thường từ dự án VSIP III.

Lũy kế 9 tháng đầu năm 2025, PHR ghi nhận tổng doanh thu đạt 1,300 tỷ đồng, tăng 29% YoY, và LNST sau lợi ích cổ đông thiểu số tăng mạnh 89% YoY, đạt 446 tỷ đồng. Các kết quả này lần lượt hoàn thành 80% và 82% dự báo cả năm của Vietcap.

Vietcap nhận thấy tiềm năng điều chỉnh tăng nhẹ đối với dự báo LNST năm 2025 do giá bán cao su trung bình hiện tại đang cao hơn so với kỳ vọng ban đầu.

Đối với mảng cao su và gỗ, lợi nhuận gộp trong 9 tháng đầu năm 2025 tăng trưởng ấn tượng 74% YoY, đạt 289 tỷ đồng, hoàn thành 88% dự báo cả năm. Biên lợi nhuận gộp của mảng này cũng cải thiện thêm 6.1 điểm phần trăm YoY, đạt mức 23.7%, vượt qua mức dự báo cả năm là 21.9%. Hiệu quả vượt trội này chủ yếu nhờ vào ASP cao su của PHR tăng 14.4% YoY, đạt 49.05 triệu đồng/tấn trong 9 tháng.

Về các khoản thu nhập khác, thu nhập tài chính, thu nhập ròng từ các công ty liên kết và thu nhập ròng khác trong 9 tháng 2025 đạt tổng cộng 322 tỷ đồng, tăng 81% YoY, hoàn thành 73% dự báo cả năm và nhìn chung phù hợp với kỳ vọng.

Trong đó, điểm đáng chú ý là khoản bồi thường từ dự án VSIP III đã đóng góp 120 tỷ đồng vào thu nhập ròng (so với việc không ghi nhận trong 9 tháng 2024). Khoản này đến từ việc PHR được hưởng 20% lợi nhuận từ hoạt động cho thuê đất tại VSIP III, như một phần bồi thường cho quỹ đất cao su đã chuyển đổi.

Với giả định VSIP III cho thuê 40 ha mỗi năm với giá 140 USD/m2/kỳ thuê trong năm 2025, BVSC dự phóng lợi nhuận được chia từ VSIP III cho PHR đạt 118 tỷ đồng.

Ngoài ra, thu nhập từ các công ty liên kết, chủ yếu là từ NTC (bao gồm cả thu nhập cổ tức), cũng đạt 115 tỷ đồng, tăng 41% YoY.

Đối với các kế hoạch phát triển khu công nghiệp trong tương lai, PHR đang trong quá trình đàm phán để chốt giá bồi thường liên quan đến dự án KCN Bắc Tân Uyên 1 (diện tích 786 ha), do THADICO Bình Dương (thuộc Tập đoàn THACO) phát triển trên quỹ đất cao su của công ty. Quá trình đàm phán này đang được tiến hành tính đến tháng 10/2025.

BVSC ước tính dựa trên mức bồi thường của VSIP III, PHR có thể nhận tổng giá trị bồi thường lên tới 1,965 tỷ đồng (trước thuế), được ghi nhận trải dài từ năm 2026 đến 2028.

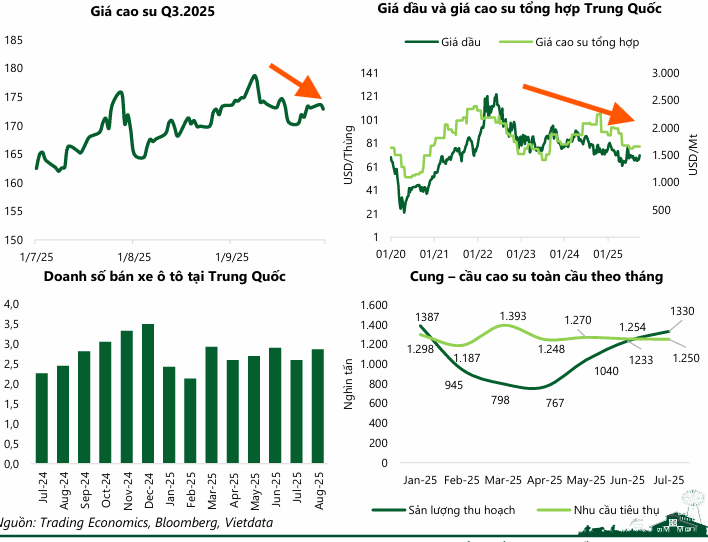

Nguồn cung cao su tăng, giá có thể sụt giảm

Thị trường cao su trong quý 3/2025 đã chứng kiến nhiều biến động, khi giá cao su có sự hồi phục mạnh vào tháng 7, giảm sâu vào đầu tháng 8, sau đó lại tăng tốc tới đầu tháng 9 và kết thúc quý với mức giảm nhẹ còn 172.9 Uscents/kg. Những diễn biến này là kết quả của sự căng thẳng giữa cung và cầu: giá tăng do lo ngại nguồn cung thắt chặt bởi lũ lụt tại Thái Lan, sản lượng giảm tại Malaysia, Indonesia chuyển đổi sang trồng cọ dầu, cùng với thời tiết bất lợi tại Việt Nam, trong khi nhu cầu từ doanh số bán xe của Trung Quốc lại tăng vọt.

Ngược lại, giá giảm khi giá dầu thô đi xuống, hỗ trợ chi phí sản xuất cao su tổng hợp, đồng thời nhu cầu lốp xe toàn cầu còn yếu và lượng tồn kho tại Trung Quốc vẫn ở mức cao.

Nhìn về triển vọng, VCBS dự báo giá cao su sẽ dao động trong biên độ hẹp. Mặc dù nguồn cung toàn cầu có khả năng phục hồi khi mùa cao điểm khai thác đến gần, nhưng sự gián đoạn khai thác do mưa lớn tại các nước sản xuất chính vẫn là yếu tố đẩy giá tăng gần đây.

Tuy nhiên, áp lực đối với giá sẽ đến từ giá dầu thô dự kiến đi ngang trong vùng 65 – 70 USD/thùng, làm giảm chi phí cho cao su tổng hợp.

Về phía cầu, nhu cầu lốp xe được kỳ vọng hồi phục nhờ sản lượng và doanh số ô tô tháng 9/2025 của Trung Quốc tăng mạnh cùng sự hạ nhiệt căng thẳng thương mại Mỹ-Trung Quốc, nhưng mức tồn kho lớn tại Trung Quốc vẫn là rào cản cản trở đà tăng giá bứt phá.

TÁI KHỞI ĐỘNG CHU KỲ LỢI NHUẬN

Công ty Cổ phần Cao su Phước Hòa (PHR) đang đứng trước giai đoạn tái khởi động mạnh mẽ chu kỳ lợi nhuận, với VCBS kỳ vọng mức tăng trưởng tích cực sẽ ghi nhận vào năm 2026. Động lực chính đến từ sự kết hợp của hai yếu tố quan trọng: giá cao su tiếp tục neo giữ ở nền cao, hỗ trợ đáng kể cho biên lợi nhuận gộp, và nguồn thu từ các khoản tiền đền bù đất dự báo sẽ tăng trưởng mạnh mẽ, nhờ vào việc quy hoạch và thủ tục đầu tư các dự án trên địa bàn đã được thông qua.

Trong dài hạn, động lực tăng trưởng bền vững của PHR sẽ tập trung vào các dự án Khu công nghiệp (KCN) hiện đang trong quá trình xin chủ trương đầu tư.

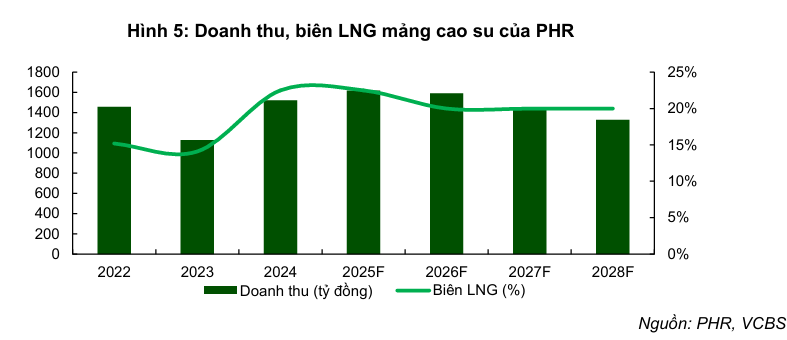

Giá cao su duy trì ổn định ở nền cao hỗ trợ biên lợi nhuận

Mặc dù đã có sự hạ nhiệt nhất định từ đầu năm 2025, giá cao su tự nhiên và biên lợi nhuận mảng cao su của PHR vẫn duy trì ở mức khá tốt nhờ đà tăng của cao su thế giới kéo dài từ năm 2024. VCBS đánh giá hiệu quả kinh doanh mảng này sẽ tiếp tục được duy trì tích cực trong giai đoạn 2025-2026.

Đối với giá cao su, VCBS kỳ vọng mức giá sẽ neo cao, trên 46 triệu đồng/tấn, trong giai đoạn cuối năm 2025 và năm 2026. Điều này được hỗ trợ bởi nhu cầu cao su tại Trung Quốc vẫn duy trì khá ổn định, mặc dù sản lượng ô tô điện tại đây (nguồn tiêu thụ quan trọng) dự kiến sẽ không tăng mạnh như giai đoạn trước do việc chấm dứt các gói hỗ trợ.

Bên cạnh đó, nguồn cung cao su bị hạn chế do ảnh hưởng của thời tiết mưa nhiều và xu hướng thu hẹp diện tích trồng cao su để chuyển đổi sang các KCN, khu đô thị. Về năng suất vườn cây, PHR được dự báo cải thiện nhờ đã hoàn tất việc tái canh toàn bộ diện tích vườn cây Nhóm 3 có tuổi đời cao và năng suất mủ thấp.

Thêm vào đó, các vườn cây trồng mới đã bước vào giai đoạn khai thác ổn định, cùng với 7,664 ha diện tích trồng tại Campuchia đang dần bước vào giai đoạn cho năng suất mủ cao, tương ứng với năm thứ 9-10 của chu kỳ cây.

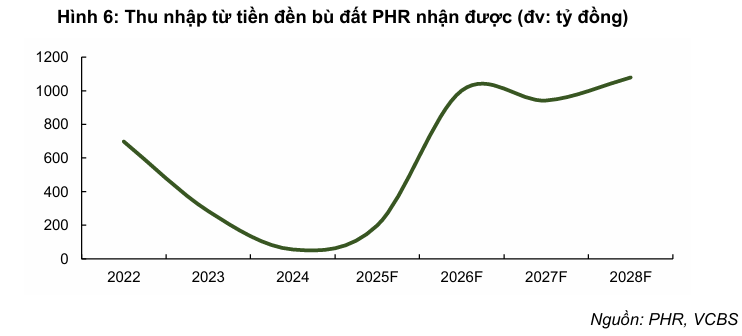

Kỳ vọng dòng tiền từ đền bù chuyển đổi đất tăng mạnh

Sau giai đoạn chững lại về doanh thu từ hoạt động thanh lý cây cao su và nhận tiền đền bù đất trong các năm 2024-2025, VCBS kỳ vọng nguồn thu này sẽ hồi phục mạnh mẽ từ năm 2026 khi tiến độ thông qua pháp lý, quy hoạch và triển khai các dự án hạ tầng, KCN được đẩy nhanh hơn.

Trong giai đoạn 2026-2028, PHR dự kiến sẽ nhận được dòng tiền đền bù từ hai dự án trọng điểm.

Thứ nhất là dự án Khu công nghiệp Cơ khí do Thaco làm chủ đầu tư với diện tích chuyển đổi 786 ha. Dự án này đã được phê duyệt Quy hoạch 1/2000 và dự kiến khởi công trong Quý 4/2025, đưa vào hoạt động một phần vào tháng 9/2026. VCBS kỳ vọng diện tích chuyển đổi mỗi năm của dự án này sẽ đạt khoảng 200-250 ha, tương ứng dòng tiền khoảng 600-750 tỷ đồng/năm cho doanh nghiệp trong giai đoạn 2026-2028, tổng cộng dự kiến mang về 2,000 – 3,000 tỷ đồng tiền đền bù đất cho PHR.

Thứ hai là dự án Cao tốc Hồ Chí Minh – Thủ Dầu Một – Chơn Thành (diện tích chuyển đổi 81 ha), dự phóng doanh thu đền bù đất và thanh lý cây cao su sẽ đạt khoảng 196 tỷ đồng trong giai đoạn cuối năm 2025 và năm 2026.

Trong dài hạn, với định hướng của tỉnh Bình Dương về việc chuyển đổi gần 10,868 ha đất cao su thành các dự án KCN – Đô thị, PHR có thể duy trì tiến độ bàn giao khoảng 200 – 300 ha đất mỗi năm với đơn giá đền bù 2.5 – 3 tỷ đồng/ha.

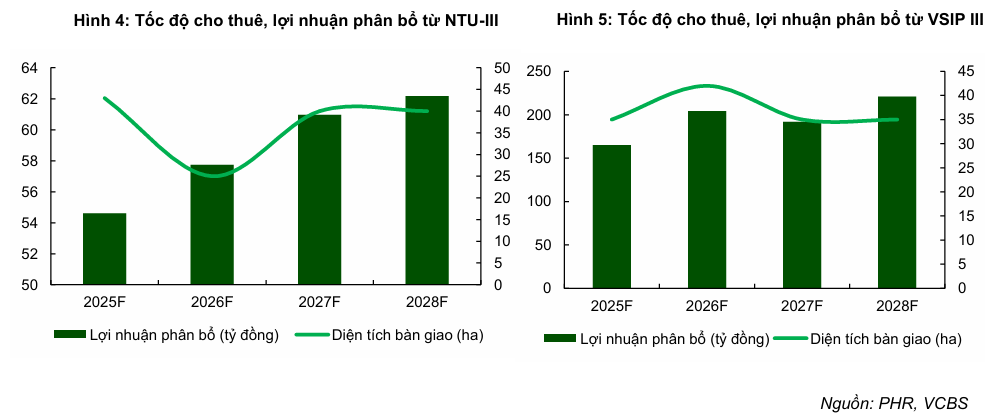

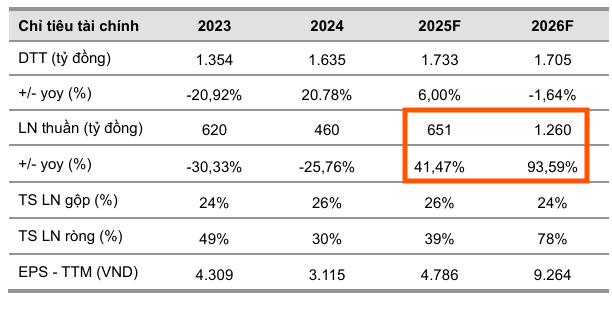

Dòng tiền phân bổ từ các dự án KCN cải thiện

PHR hiện đang được hưởng lợi ích từ hai dự án KCN lớn là VSIP III và Nam Tân Uyên mở rộng giai đoạn 2 (NTU-III), với tổng diện tích thương phẩm khoảng 955 ha, đều ghi nhận tốc độ cho thuê khả quan nhờ vị trí thuận lợi và nguồn cung hạn chế tại khu vực Bình Dương.

Đối với KCN VSIP III, dự án được đánh giá cao và thu hút các tập đoàn lớn như Lego, Pandora với mức giá cao. Trong Quý 1/2025, VSIP III đã ký hợp đồng cho thuê 50 ha với SAM DigitalHub và có thể bàn giao trong cuối năm nay. VCBS dự kiến KCN này có thể duy trì tốc độ cho thuê khoảng 35-40 ha/năm trong các năm tới, đóng góp lợi nhuận hàng năm cho PHR khoảng 200 tỷ đồng/năm (PHR được hưởng 20% lợi nhuận gộp từ cho thuê).

Về KCN Nam Tân Uyên Mở rộng giai đoạn 2 (NTU-III), dự án dự kiến bàn giao 43 ha trong năm 2025, tương ứng lợi nhuận phân bổ về PHR (nắm 33% cổ phần) khoảng 50-60 tỷ đồng. NTU-III được đánh giá cao tiềm năng cho thuê nhờ vị trí liền kề VSIP III nhưng giá thuê cạnh tranh hơn.

Định giá và khuyến nghị

VCBS (5.11.2025) dự phóng doanh thu năm 2025 của PHR đạt 1,733 tỷ đồng (+6% so với cùng kỳ), lợi nhuận thuộc về cổ đông công ty mẹ đạt 651 tỷ đồng (+41.47% so với cùng kỳ), tương ứng với EPS là 4,786 VNĐ/cổ phiếu.

Đối với năm 2026, VCBS dự phóng doanh thu đạt khoảng 1,705 tỷ đồng (-1.64%) nhưng lợi nhuận thuộc về cổ đông công ty mẹ sẽ tăng trưởng đột biến, đạt 1,260 tỷ đồng (+93,59% so với cùng kỳ), tương ứng EPS là 9,264 VNĐ/cổ phiếu, nhờ vào sự phục hồi mạnh mẽ của dòng tiền đền bù đất.

VCBS do đó đưa ra khuyến nghị Trung Lập với giá hợp lý là 69,607 VND/cổ phiếu.

Trước thời điểm công bố báo cáo tài chính quý 3, BVSC (23.10.2025) duy trì khuyến nghị OUTPERFORM (Vượt trội) với giá mục tiêu là 76,211 đồng/cổ phiếu, tương đương mức tăng 49.4% so với giá đóng cửa ngày 23/10/2025.

Theo dự phóng của BVSC, với sự hỗ trợ từ các khoản thu nhập không thường xuyên và lợi nhuận từ công ty liên kết, lợi nhuận sau thuế năm 2025 của PHR được dự báo đạt 623 tỷ đồng, tăng trưởng 35.4% so với năm trước.

PHR: “Cú hích” đền bù lớn tạo đà tăng trưởng mạnh mẽ, mở ra chu kỳ lợi nhuận mới

| Tiêu chí | VCBS (5.11.2025) | BVSC (23.10.2025) |

|---|---|---|

| Khuyến nghị & Giá mục tiêu | Trung Lập (Neutral) | OUTPERFORM (Vượt trội) |

| Giá hợp lý: 69,607 VND/cp | Giá mục tiêu: 76,211 VND/cp | |

| Luận điểm chính | Tái khởi động chu kỳ lợi nhuận, kỳ vọng tăng trưởng tích cực mạnh mẽ vào năm 2026. | Chu kỳ tăng trưởng lợi nhuận đột phá trong giai đoạn 2025-2026. |

| Mảng Cao su (Giá bán) | Kỳ vọng neo cao, trên 46 triệu đồng/tấn (Cuối 2025 – 2026). | Dự phóng giá bán bình quân 50 triệu đồng/tấn trong năm 2025 (+8% YoY). |

| Động lực chính | Kết hợp: Giá cao su ổn định và dòng tiền đền bù đất tăng mạnh từ 2026. | Thu nhập đột biến từ đền bù đất và lợi nhuận từ công ty liên kết (VSIP III, NTU 3) ngay từ 2025-2026. |

| Kỳ vọng Đền bù đất | Hồi phục mạnh mẽ từ năm 2026. | Thu nhập đột biến từ đền bù đất ghi nhận 2025-2026. |

| Dự án Đền bù chính | KCN Cơ khí Thaco (786 ha). | KCN Bắc Tân Uyên 1 (786 ha) (THACO). |

| Giá trị Đền bù | Dự kiến tổng cộng 2,000 – 3,000 tỷ đồng (2026-2028). | Ước tính tổng cộng 1,965 tỷ đồng (trước thuế, 2026-2028). |

| Đóng góp từ KCN (2025) | VSIP III: Lợi nhuận khoảng 200 tỷ đồng/năm (20% Lợi nhuận gộp). | VSIP III: Lợi nhuận được chia 118 tỷ đồng (2025). |

| NTU-III: Lợi nhuận phân bổ 50-60 tỷ đồng (2025). | NTU 3: Thu nhập từ liên kết 96.1 tỷ đồng (2025).

2026: NTU 3 đóng góp 146.2 tỷ đồng. |

|

| Dự phóng Lợi nhuận (LNTT/LNST) | 2025: LNST CĐCTM: 651 tỷ đồng (+41,47% YoY). | 2025: LNST: 623 tỷ đồng (+35,4% YoY). |

| 2026: LNST CĐCTM: 1,260 tỷ đồng (+93,59% YoY). | ||

| Khác biệt chính | Lợi nhuận đột phá tập trung cao vào 2026 nhờ dòng tiền đền bù. | Tăng trưởng lợi nhuận bắt đầu đột phá ngay từ 2025 nhờ đền bù và chia lợi nhuận liên kết. |

Trên đồ thị, RS của PHR là 62, nằm trong số các cổ phiếu hoạt động ở mức trung bình. PHR là cổ phiếu Elibook Team cho rằng có thể giao dịch được mặc dù trung lập với sóng ngành bất động sản khu công nghiệp.

Ngày 29.10.2025, PHR có điểm mua Pocket Pivot hoặc Shakeout +3 (quanh vùng giá 55,000), điểm mua sớm trong mô hình Hai Đáy, với điểm pivot truyền thống là 59,000 đồng.