Phân tích Doanh Nghiệp

SIP: Lợi Nhuận Cốt Lõi Quý 3 Ổn Định, bàn giao hơn 100 căn tại dự án KDC Phước Đông

-

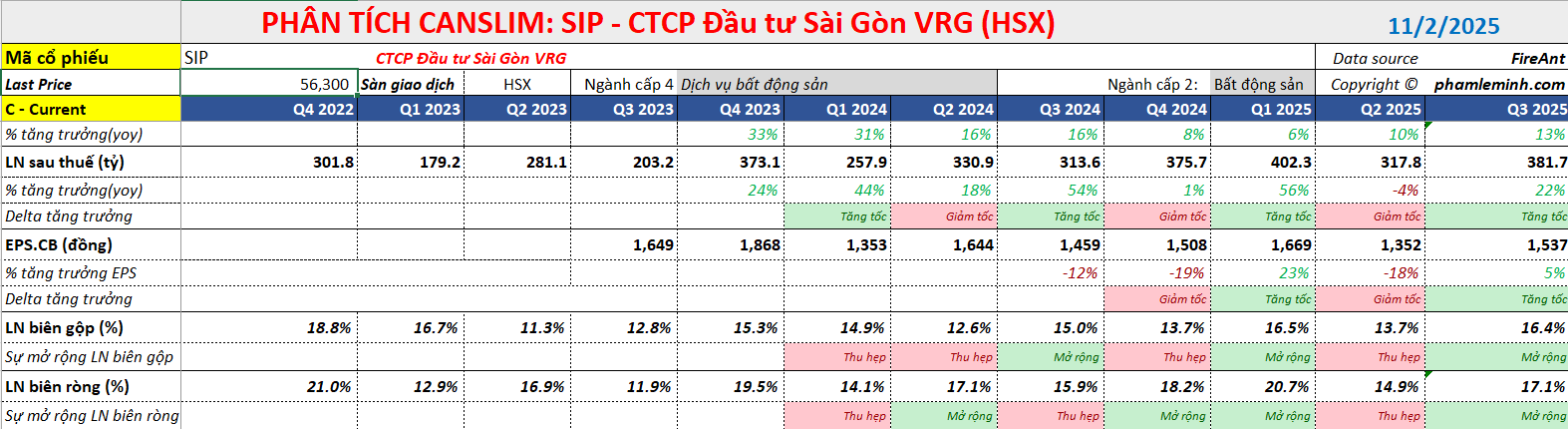

Lợi nhuận sau thuế quý 3/2025 đạt 366 tỷ đồng (+21% YoY, +18% QoQ), nhờ tăng trưởng ổn định từ mảng dịch vụ tiện ích khu công nghiệp (KCN) và bàn giao hơn 100 căn tại dự án KDC Phước Đông.

- Lũy kế 9 tháng đầu năm, SIP đạt 1,000 tỷ đồng lợi nhuận sau thuế, hoàn thành 82% dự báo cả năm; dòng tiền từ mảng KCN đạt 1,400 tỷ đồng (+51% YoY), vượt 114% kế hoạch năm.

-

Triển vọng dài hạn tích cực, nhờ quỹ đất KCN lớn (1.189 ha đã hoàn thiện pháp lý), tiềm năng từ dự án KĐT Phước Đông và mảng điện – nước ổn định; KBSV khuyến nghị MUA với giá mục tiêu 71,300 đồng/cp.

CTCP Đầu tư Sài Gòn VRG (SIP) đã công bố Kết quả Kinh doanh Quý 3/2025 với doanh thu hợp nhất đạt 2,200 tỷ đồng, tăng 13% so với cùng kỳ năm ngoái (YoY) và tăng 5% so với quý liền trước (QoQ). Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số đạt 366 tỷ đồng, tăng 21% YoY và 18% QoQ.

Bức tranh lợi nhuận quý 3 ổn định

Vietcap nhận định mức tăng trưởng lợi nhuận ổn định trong quý 3/2025 chủ yếu được thúc đẩy bởi sự tăng trưởng bền vững của lợi nhuận cốt lõi từ mảng dịch vụ tiện ích khu công nghiệp (KCN), cùng với đóng góp từ hoạt động bàn giao tại dự án Khu dân cư (KDC) Phước Đông. Đây là một điểm tích cực khi cùng kỳ năm 2024 SIP không ghi nhận doanh thu từ bất động sản nhà ở.

Lũy kế 9 tháng đầu năm 2025, LNST sau lợi ích cổ đông thiểu số của SIP tăng 18% YoY, đạt 1,000 tỷ đồng, hoàn thành 82% dự báo cả năm của Vietcap. Nhờ lợi nhuận cốt lõi từ mảng dịch vụ tiện ích KCN và hoạt động bàn giao bất động sản nhà ở đều vượt kỳ vọng, Vietcap nhận thấy tiềm năng điều chỉnh tăng nhẹ đối với dự báo LNST sau lợi ích cổ đông thiểu số cả năm 2025, dù cần thêm đánh giá chi tiết.

Về các mảng kinh doanh cốt lõi, mảng Khu công nghiệp (KCN) ghi nhận doanh thu 9 tháng đầu năm 2025 tăng 11% YoY. Sự tăng trưởng này chủ yếu phản ánh sự thay đổi trong phần doanh thu chưa ghi nhận, do SIP áp dụng phương pháp phân bổ doanh thu cho thuê đất KCN.

Quan trọng hơn, Vietcap ước tính dòng tiền từ mảng KCN trong 9 tháng đạt 1,400 tỷ đồng, tăng 51% YoY và đã hoàn thành 114% dự báo cả năm. Dòng tiền mạnh mẽ này được hỗ trợ bởi hoạt động cho thuê đất KCN khả quan trong các quý trước đó, với khoảng 54 ha trong quý 3/2024, 20 ha trong quý 1/2025 và 8 ha trong quý 2/2025. SIP hiện vẫn chưa công bố doanh số cho thuê đất KCN trong quý 3/2025.

Mảng Dịch vụ tiện ích KCN tiếp tục duy trì sự ổn định, với lợi nhuận gộp trong 9 tháng đầu năm 2025 tăng 14% YoY, đạt 653 tỷ đồng, tương đương 84% dự báo cả năm của Vietcap.

Đáng chú ý là mảng Bất động sản nhà ở, nơi SIP đã hoàn tất bán và bàn giao hơn 100 căn tại dự án KDC Phước Đông (tổng diện tích 247 ha, Tây Ninh) trong 9 tháng 2025. Con số này vượt qua tổng số khoảng 200 căn được mở bán từ quý 2/2025 và đã vượt qua dự báo cả năm của Vietcap cho mảng này. Hoạt động bàn giao bất động sản nhà ở thành công này là yếu tố quan trọng hỗ trợ lợi nhuận quý 3 của công ty.

Tăng Trưởng Dài Hạn Nhờ Quỹ Đất KCN Lớn Và Động Lực Từ KĐT Phước Đông

Trước thời điểm công bố báo cáo tài chính quý 3, KBSV (19.9.2025) đánh giá SIP đang giao dịch ở vùng giá hấp dẫn với P/B 2025 là 3.0 lần, nằm dưới đường P/B trung bình 5 năm. KBSV khuyến nghị MUA đối với cổ phiếu SIP với giá mục tiêu 71,300 VND/cổ phiếu, dựa trên kỳ vọng, LNST-CĐTS năm 2025 tăng +7% yoy, đạt 1,249 tỷ đồng; sau đó tăng tiếp +12% yoy trong năm 2026, đạt 1,399 tỷ đồng.

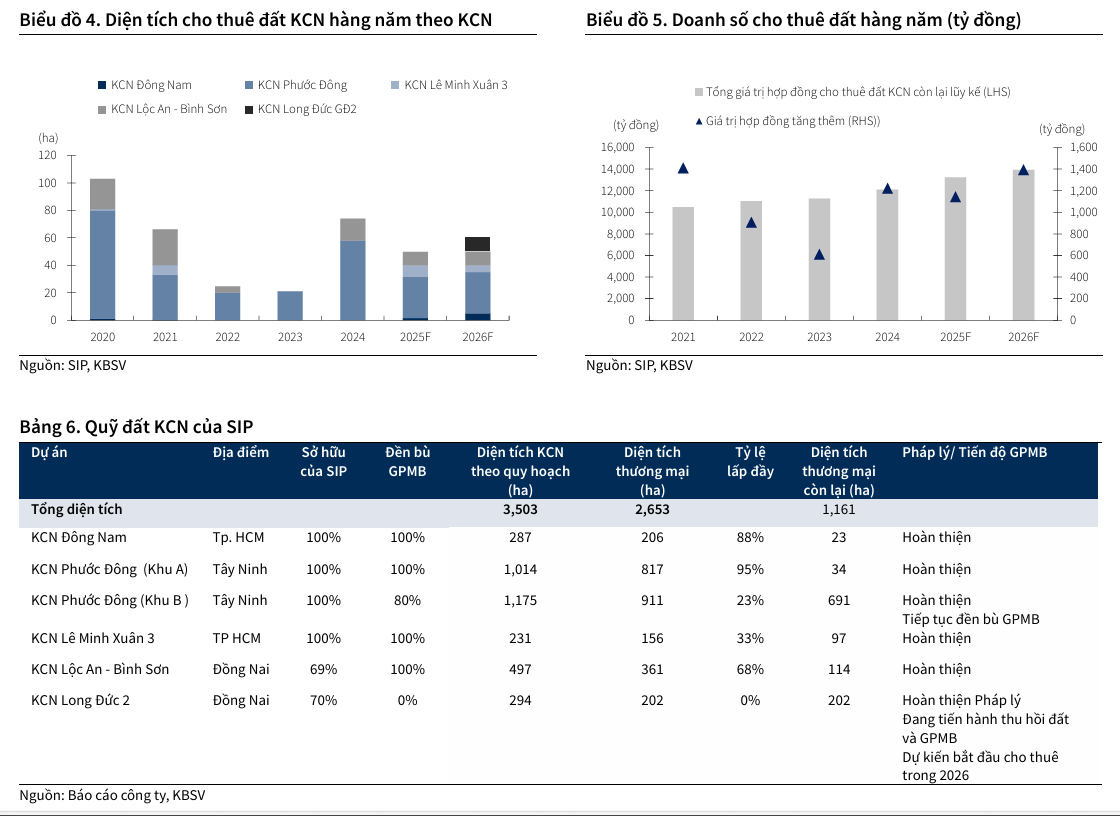

KBSV đánh giá cao SIP nhờ lợi thế quỹ đất KCN rộng lớn (1,189 ha đã hoàn thiện pháp lý) và dòng tiền ổn định từ hoạt động cung cấp điện và nước cho KCN, ước tính sản lượng điện năm 2025/2026 đạt 3,536/3,713 triệu kWh (+4%/+5% YoY).

KBSV duy trì dự báo về diện tích bàn giao đất KCN của SIP sẽ có sự chậm lại trong năm 2025, ước tính đạt 50 ha, giảm 32% so với năm 2024. Tuy nhiên, mức bàn giao này dự kiến sẽ phục hồi trở lại vào năm 2026 với 60 ha, tăng 20% YoY. Sự chậm lại này được cho là do ảnh hưởng gián tiếp từ Trade War 2.0, làm gia tăng rào cản thu hút các doanh nghiệp FDI ngành công nghệ cao — những ngành có xu hướng dịch chuyển mạnh mẽ gần đây — đặc biệt khi phần lớn diện tích đất còn lại của SIP nằm tại các KCN cấp 2 như KCN Phước Đông (725 ha) chiếm hơn 60% tổng diện tích thương mại còn lại. Điều này gián tiếp gây áp lực cạnh tranh trong việc thu hút khách hàng.

Mặc dù diện tích bàn giao đất dự kiến chậm lại, KBSV dự báo doanh số cho thuê đất chỉ giảm nhẹ nhờ vào việc bàn giao một phần diện tích tại các KCN cấp 1 với mức giá thuê cao. Cụ thể, trong 6 tháng đầu năm 2025, SIP đã bàn giao 8.4 ha tại KCN Lê Minh Xuân 3 và 1.5 ha tại KCN Đông Nam, với mức giá thuê từ 270 – 300 USD/m2/chu kỳ thuê, cao gấp 2-3 lần so với KCN Phước Đông. Theo đó, KBSV ước tính doanh số cho thuê đất năm 2025/2026F đạt lần lượt 1,546 tỷ VND (-2% YoY) và 1,832 tỷ VND (+18% YoY).

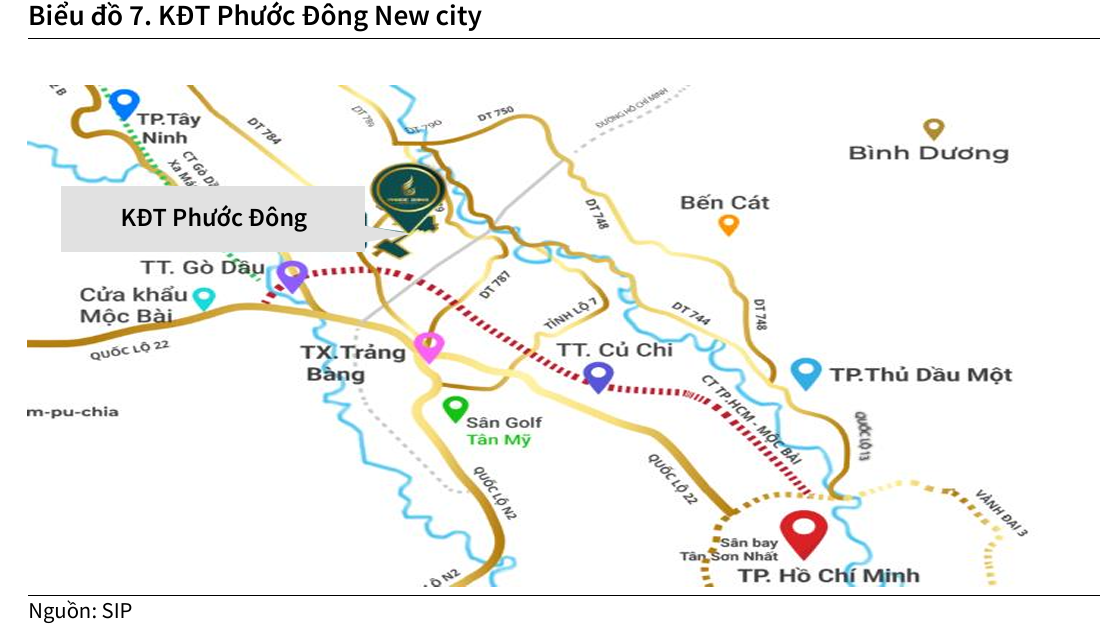

Bên cạnh mảng KCN, dự án Khu đô thị (KĐT) Phước Đông Giai đoạn 1 (tổng diện tích 247 ha) đã bắt đầu đóng góp vào doanh số bán hàng. Dự án này được mở bán trong Quý 2-3/2025 với 205 căn thấp tầng đã hoàn thiện xây dựng và sẵn sàng bàn giao.

Tính đến thời điểm Quý 2, dự án đã bán thành công 120 căn, tương đương tỷ lệ lấp đầy đạt 62%. Với tiến độ mở bán hiện tại, KBSV kỳ vọng SIP sẽ hoàn tất bán hết 205 căn trong nửa đầu năm 2026 (1H2026), tương đương doanh số dự kiến đạt 295 tỷ đồng. Dự án KĐT Phước Đông nằm ngay cửa ngõ KCN Phước Đông, tạo lợi thế trong việc tiếp cận đối tượng khách hàng là các chuyên gia, kỹ sư và công nhân trong KCN.

Sau Trade War tháng 4.2025, Elibook Team trung lập với các cổ phiếu bất động sản KCN, trong đó có SIP. Không có khuyến nghị giao dịch ở SIP thời điểm hiện tại.

Cổ phiếu này hiện đang có RS=22, hoạt động kém trên thị trường.

Sau khi kiểm tra lại đáy tháng 4.2025, SIP đang cố gắng breakout đường trendline và hướng về MA50 ngày. Cần rất nhiều thời gian để cho thấy dòng tiền trở lại với nhóm cổ phiếu bất động sản KCN.