Phân tích Doanh Nghiệp

VGC: LNST-CĐTS quý 3 tăng 50% so với cùng kỳ. KCN Chững Lại, VLXD Phục Hồi

-

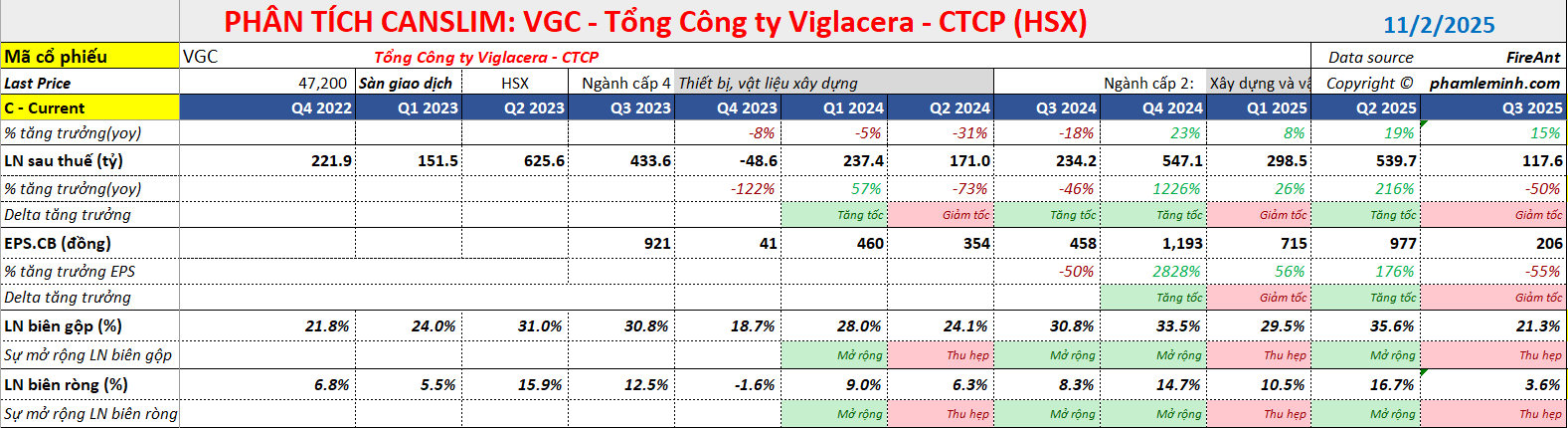

Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (CĐTS) quý 3/2025 đạt 92 tỷ đồng, giảm 55% so với cùng kỳ, dù doanh thu tăng 15% YoY lên 3,300 tỷ đồng. Nguyên nhân chính là do mảng khu công nghiệp (KCN) sụt giảm mạnh khi diện tích bàn giao chỉ đạt 20 ha (-33% YoY).

- Mảng vật liệu xây dựng (VLXD) phục hồi mạnh, với doanh thu tăng 27% YoY, giúp biên lợi nhuận gộp hợp nhất tăng lên 28.7% (+100 điểm cơ bản YoY), nhờ kỳ vọng biện pháp chống bán phá giá kính xây dựng sẽ được phê duyệt vào năm 2026.

-

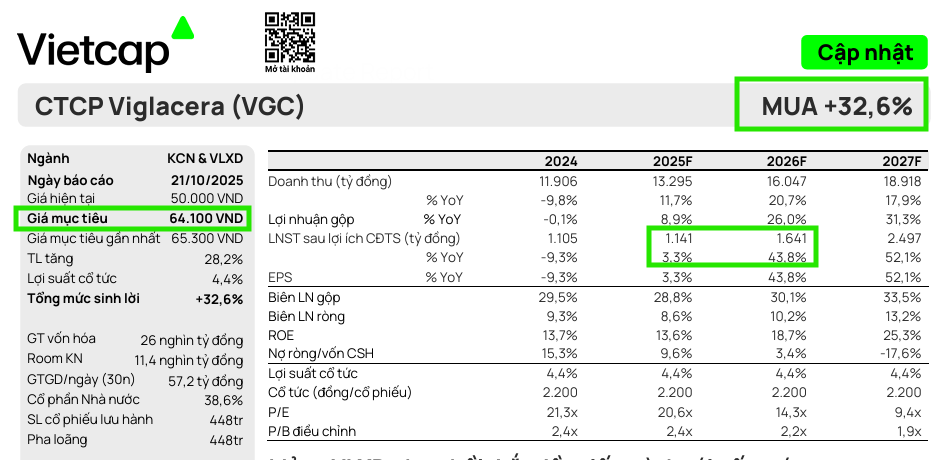

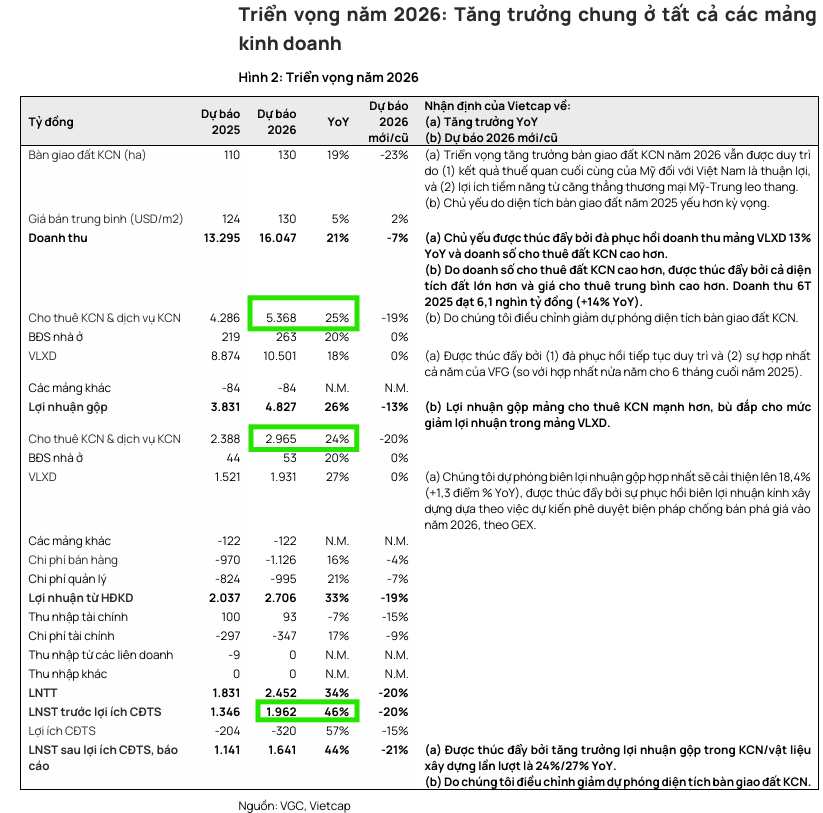

Triển vọng 2026 tích cực, với dự báo lợi nhuận sau thuế sau CĐTS tăng 44% YoY lên 1.641 tỷ đồng, nhờ phục hồi mảng KCN (+24% YoY) và VLXD (+27% YoY); Vietcap nâng khuyến nghị từ “Phù hợp thị trường” lên “Mua” dù điều chỉnh giảm nhẹ giá mục tiêu xuống 64,100 đồng/cp do định giá lại mảng KCN.

Quý 3: KCN Chững Lại, VLXD Phục Hồi

Tổng Công ty Viglacera (VGC) đã công bố kết quả kinh doanh 9 tháng đầu năm 2025 với doanh thu đạt 9,300 tỷ đồng, tăng 14% so với cùng kỳ năm trước (YoY), hoàn thành 64% dự báo cả năm của Vietcap, và Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) đạt 851 tỷ đồng, tăng 50% YoY, hoàn thành 57% dự báo năm 2025.

Sự tăng trưởng doanh thu này được thúc đẩy bởi doanh số cho thuê và dịch vụ KCN tăng 11% YoY, với diện tích bàn giao đi ngang (85 ha) nhưng giá cho thuê trung bình tăng nhờ đóng góp từ các KCN cấp 1, cùng với đà phục hồi của mảng Vật liệu xây dựng (VLXD).

Biên lợi nhuận gộp hợp nhất mở rộng lên 28.7% (+100 điểm cơ bản YoY) do biên lợi nhuận của cả hai mảng đều tăng, đặc biệt khi biện pháp chống bán phá giá cho kính xây dựng được kỳ vọng phê duyệt vào năm 2026.

Tuy nhiên, kết quả Quý 3/2025 lại cho thấy bức tranh phân hóa rõ rệt: doanh thu đạt 3,300 tỷ đồng (+15% YoY) nhưng LNST sau lợi ích CĐTS chỉ đạt 92 tỷ đồng, giảm mạnh 55% YoY. Sự sụt giảm lợi nhuận trong quý này chủ yếu do phân khúc KCN yếu đi, với diện tích bàn giao đất KCN chỉ đạt 20 ha (-33% YoY), dù mảng VLXD đã tăng trưởng mạnh 27% YoY.

Triển vọng năm 2025-2026 và định giá

Vietcap nhận thấy rủi ro điều chỉnh giảm đối với dự báo diện tích bàn giao đất KCN năm 2025 (150 ha) do lượng bàn giao 9 tháng thấp hơn kỳ vọng, nguyên nhân chính là các quyết định bị trì hoãn và đàm phán lại hợp đồng của khách thuê sau khi các chính sách thuế quan được hoàn tất.

Mặc dù có rủi ro trong ngắn hạn, Vietcap vẫn duy trì triển vọng tích cực cho năm 2026, dự phóng 130 ha đất KCN được bàn giao, tăng 19% YoY, được hỗ trợ bởi kết quả thuế quan cuối cùng thuận lợi, tăng trưởng mạnh mẽ trong vốn FDI và lợi ích tiềm năng từ căng thẳng thương mại Mỹ-Trung leo thang.

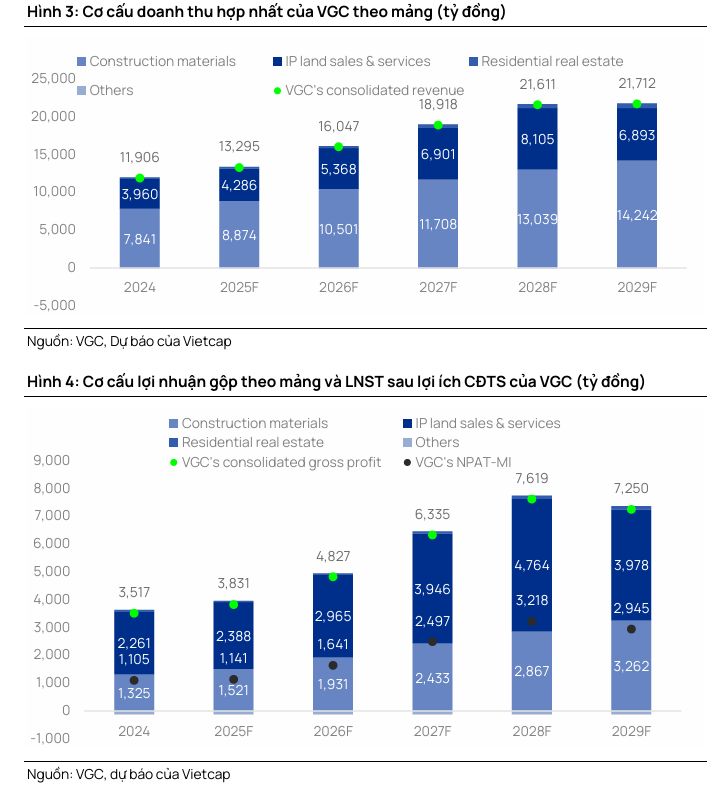

Nhìn chung, Vietcap dự phóng Tốc độ tăng trưởng kép hàng năm (CAGR) doanh thu giai đoạn 2025-29 là 13%, trong đó mảng cho thuê KCN cũng đạt CAGR 13% nhờ phí dịch vụ KCN tăng trưởng bền vững và giá cho thuê trung bình dự kiến tăng khoảng 5% hàng năm.

Về mảng VLXD, Vietcap kỳ vọng biên lợi nhuận kính xây dựng sẽ phục hồi từ năm 2026, được hỗ trợ bởi biện pháp chống bán phá giá dự kiến được phê duyệt, đặc biệt khi VGC có vị thế tốt với khoảng 60% thị phần.

Hơn nữa, VGC đã khởi động kế hoạch tái cấu trúc toàn tập đoàn vào tháng 8/2025, tập trung vào VLXD nhằm tinh gọn hoạt động và tối ưu chi phí bán hàng. Kế hoạch này được kỳ vọng sẽ có tác động tích cực đến chi phí bán hàng từ năm 2027 trở đi, giúp giảm chi phí bán hàng/doanh thu từ 9.4% (2025) xuống 7.2% (2029), nâng cao biên lợi nhuận và khả năng cạnh tranh.

Trên cơ sở đó, Vietcap (21.10.2025) đã điều chỉnh giảm nhẹ 1.8% giá mục tiêu xuống 64,100 đồng/cổ phiếu, chủ yếu do định giá mảng KCN giảm 7% (từ dự phóng diện tích bàn giao trung bình giai đoạn 2025-29 giảm 6%), nhưng đồng thời nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên MUA do giá cổ phiếu đã giảm 24% trong hai tháng qua.

Vietcap dự phóng LNST sau lợi ích CĐTS năm 2026 tăng mạnh 44% YoY, đạt 1,641 tỷ đồng, được dẫn dắt bởi cả lợi nhuận gộp mảng KCN (+24% YoY) và VLXD (+27% YoY).

Định giá của VGC được đánh giá hấp dẫn với P/E dự phóng năm 2026 là 14.3 lần, phản ánh PEG ở mức 0.4 dựa trên CAGR LNST sau lợi ích CĐTS dự phóng giai đoạn 2026-28 đạt 40%.

ElibooK Team trung lập với nhóm BĐS KCN sau sự kiện Trade War tháng 4, do đó không có khuyến nghị giao dịch đối với VGC.

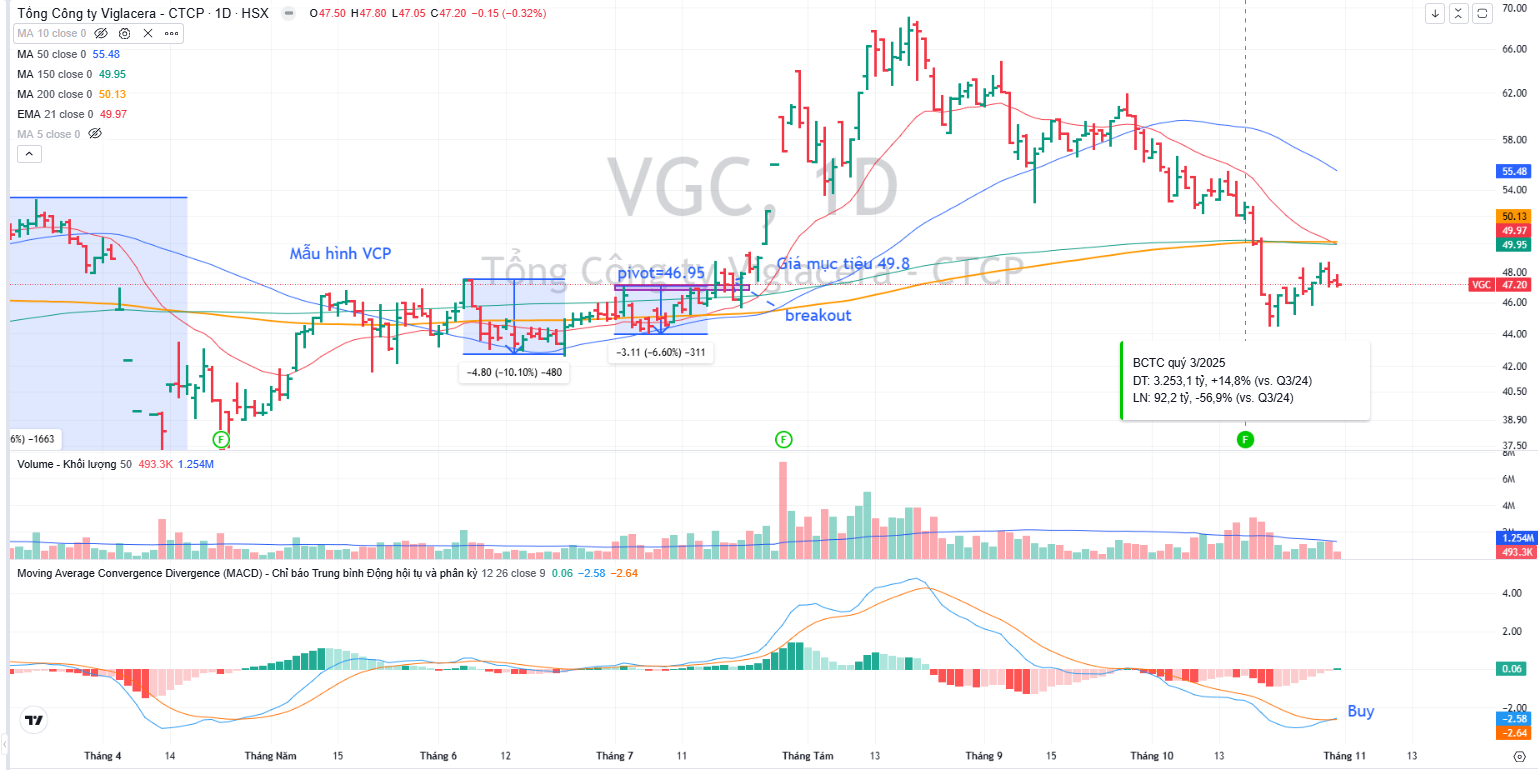

Trên đồ thị, RS của VGC =9, hoạt động kém trên thị trường. Có thể cổ phiếu đã tạo đáy vào tháng 10, nhưng nỗ lực hồi phục sẽ gặp nhiều nguồn cung treo lơ lửng phía trên.