Phân tích Doanh Nghiệp

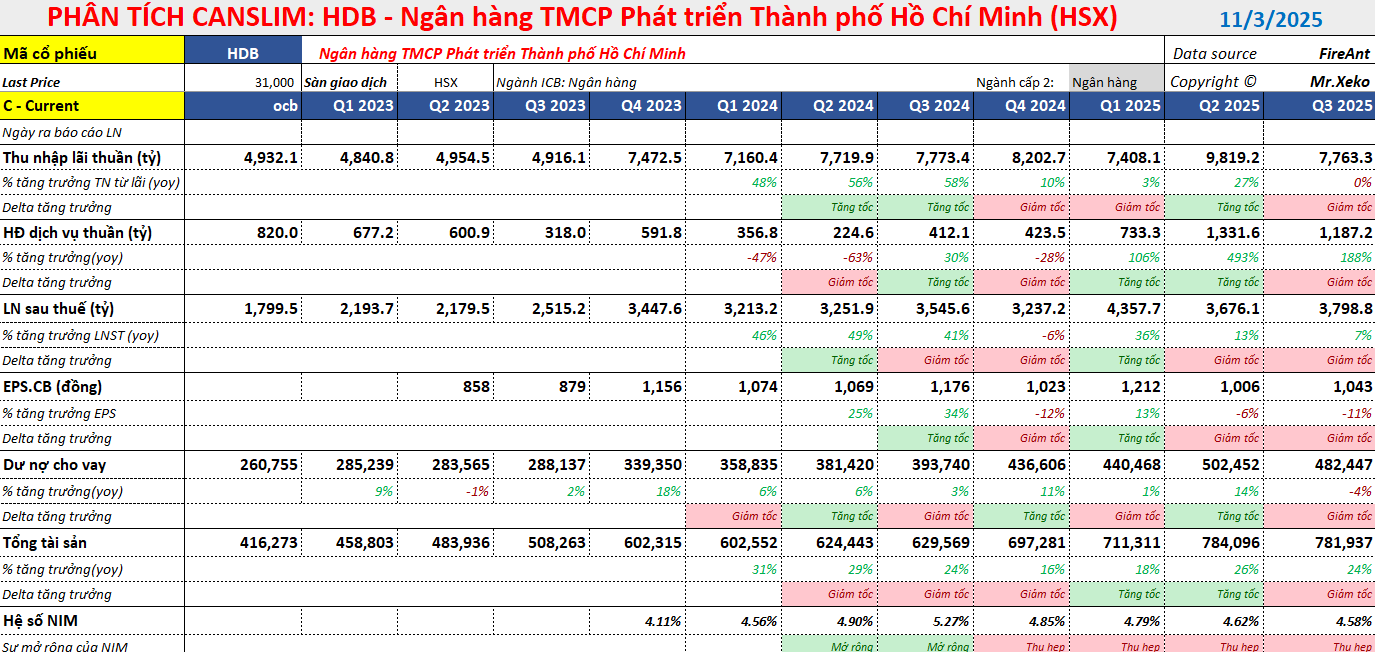

HDB: Lợi nhuận quý 3 đi ngang, thấp hơn Kỳ Vọng. Chất Lượng Tài Sản Suy Giảm.

- LNTT quý 3/2025 đạt 4,700 tỷ đồng (đi ngang QoQ, +5% YoY), chỉ hoàn thành 69% kế hoạch năm, do tăng trưởng tín dụng chậm và NIM thu hẹp mạnh xuống 4.26% (-143bps QoQ), khiến lợi nhuận thấp hơn kỳ vọng.

- Chất lượng tài sản suy giảm, HDB phải xử lý nợ xấu ở mức cao, dù OPEX được kiểm soát tốt; tăng trưởng tín dụng thực tế đạt 22.5% nếu tính cả khoản bán nợ cho Vikki Bank.

- NOII tăng mạnh (+179% YoY), nhờ thu nhập phí thuần, xử lý nợ xấu, đầu tư và giao dịch ngoại hối, giúp bù đắp phần nào áp lực từ NIM; SSI và MBS duy trì khuyến nghị Khả Quan với giá mục tiêu 36,800–39,450 đồng/cp.

Lợi nhuận quý 3 thấp hơn kỳ vọng do tín dụng chậm lại

Ngân hàng TMCP Phát triển Thành phố Hồ Chí Minh (HDB) đã công bố kết quả kinh doanh hợp nhất 9 tháng đầu năm 2025 (9T 2025) với Thu nhập từ Hoạt động Kinh doanh (TOI) đạt 30,400 tỷ đồng (+24% YoY) và Lợi nhuận trước thuế (LNTT) đạt 14,800 tỷ đồng (+17% YoY). Mặc dù đạt mức tăng trưởng dương, kết quả này chỉ hoàn thành 69% dự báo cả năm của Vietcap.

LNTT quý 3/2025 đạt 4,700 tỷ đồng (đi ngang QoQ, +5% YoY). Vietcap nhận định lợi nhuận thấp hơn so với kỳ vọng do TOI thấp hơn dự kiến, chủ yếu bởi tăng trưởng tín dụng chậm và NIM thu hẹp.

Bên cạnh đó, chất lượng tài sản cũng cho thấy dấu hiệu suy giảm và ngân hàng tiếp tục xử lý nợ xấu ở mức cao trong quý, mặc dù chi phí hoạt động (OPEX) được kiểm soát tốt hơn kỳ vọng. Vietcap nhận thấy rủi ro điều chỉnh giảm đối với dự báo lợi nhuận hiện tại.

Về tăng trưởng tín dụng, 9T 2025 của ngân hàng mẹ đạt 11.5%, thấp hơn mức tăng trưởng chung của toàn hệ thống là 13.4%, được thúc đẩy bởi hoạt động cho vay doanh nghiệp trong các lĩnh vực như sản xuất chế biến, xây dựng, thương mại bán buôn & bán lẻ, kho bãi vận tải, trong khi đóng góp từ mảng bán lẻ còn khá hạn chế.

Tuy nhiên, nếu tính cả 28,600 tỷ đồng và 9,500 tỷ đồng nợ ròng mà HDB đã bán cho Vikki Bank trong 6T 2025 và quý 3/2025, tăng trưởng tín dụng 9T 2025 của ngân hàng mẹ ước tính đạt 22.5%.

Về nguồn vốn, tăng trưởng tiền gửi hợp nhất 9T 2025 đạt 11.5% và tỷ lệ CASA quý 3/2025 đạt 10.4% (+2.0 điểm % QoQ; +1.5 điểm % YoY). Ngân hàng tiếp tục duy trì mức vốn hóa cao với Tỷ lệ an toàn vốn (CAR) đạt 15% (vốn cấp 1: 9.5%) và Tỷ lệ cho vay/huy động (LDR) ở mức 71.3%, thấp hơn đáng kể so với mức trần quy định là 85%.

Biên lãi ròng (NIM) quý 3/2025 đạt 4,26% (-143bps QoQ; -119bps YoY) cho thấy sự sụt giảm đáng kể so với cùng kỳ và quý trước. Sự sụt giảm QoQ của NIM chủ yếu xuất phát từ mức giảm 143 điểm cơ bản QoQ của lợi suất tài sản sinh lãi.

Vietcap cho rằng nguyên nhân chính đến từ mức sụt giảm QoQ của dư nợ tín dụng, đà phục hồi chậm của tín dụng bán lẻ và sự suy giảm của chất lượng tài sản trong quý. Những yếu tố này đã góp phần khiến kết quả lợi nhuận thấp hơn kỳ vọng.

Điểm sáng của HDB là Tổng thu nhập ngoài lãi (NOII) 9T 2025 đạt 5,400 tỷ đồng (+179% YoY), nhờ được thúc đẩy mạnh mẽ bởi tổng thu nhập phí ròng (NFI) thuần (+273% YoY).

Ngoài ra, thu nhập từ việc xử lý nợ xấu ghi nhận ở mức cao (thu nhập khác ròng tăng 17% YoY), lợi nhuận đầu tư đạt 643 tỷ đồng (so với khoản lỗ 11 tỷ đồng ghi nhận trong 9T 2024), và lợi nhuận từ giao dịch ngoại hối ghi nhận mức tăng mạnh (+57% YoY) cũng góp phần lớn vào NOII.

Tỷ lệ chi phí/thu nhập (CIR) 9T 2025 đạt 25.7% (-8.6 điểm % YoY), thấp hơn đáng kể so với dự báo của Vietcap, cho thấy chi phí hoạt động (OPEX) được kiểm soát tốt.

ĐỊnh giá và khuyến nghị

ACBS (4.11.2025) khuyến nghị Khả Quan đối với HDB với giá mục tiêu 34,300 đồng, dựa trên P/E mục tiêu là 7.6 lần, tương đương trung vị lịch sử. Triển vọng phát hành cổ phiếu cho cổ đông chiến lược nước ngoài là chất xúc tác tích cực cho cổ phiếu, lấn át áp lực chất lượng tài sản suy giảm và pha loãng cổ phiếu.

Hiện tỷ lệ sở hữu của nhà đầu tư nước ngoài tại HDB là 16.9% (chưa kể tác động tăng 8.3% của thương vụ trái phiếu), do đó có khả năng ngân hàng sẽ nới room ngoại lên 30% để thực hiện. Việc nhận chuyển giao bắt buộc Vikki Bank theo nghị ddihj 68 cho phép HDB thậm chí còn nới room trần lên 49%, thay vì trần 30% như các ngân hàng khác.

Việc phát hành cho cổ đông chiến lược nước ngoài được kỳ vọng có premium cao, hỗ trợ cho giá cổ phiếu. Cuối tháng 9, có tin đồn bán 15% cổ phiếu cho nhà đầu tư chiến lược Nhật Bản với giá khoảng 38,000-48,000 đồng.

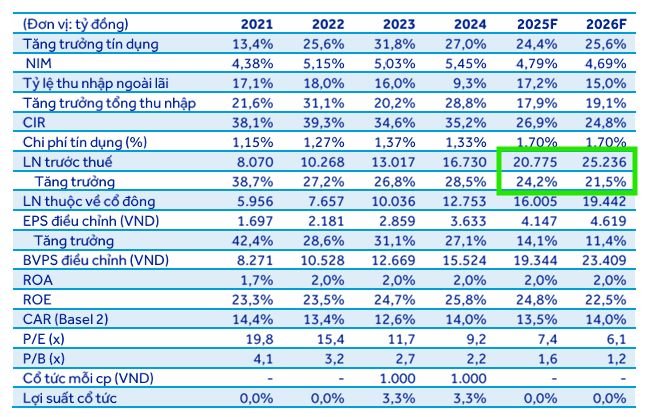

ACBS dự phóng LNTT năm 2025 tăng trưởng 24.2% yoy, đạt 20,775 tỷ đồng, và tiếp tục tăng trưởng 24.5% năm 2026, đạt 25,236 tỷ đồng. Điều này dựa trên kịch bản năm 2026, tăng trưởng tín dụng 25.6%, NIM giảm 10 điểm cơ bản xuống còn 4.69% và chi phí trích lập dự phòng tăng 25% yoy.

SSI (24.9.2025) duy trì khuyến nghị KHẢ QUAN (Outperform) đối với HDB, với giá mục tiêu 1 năm là 36,800 đồng/cổ phiếu, tương ứng tiềm năng tăng giá là 19.9%.

Mức định giá này dựa trên hệ số P/B trượt 1.54x và P/B dự phóng 2026 là 1.22x, khá tương đồng với mức trung bình 5 năm của ngân hàng là 1.5x.

MBS (15.9.2025) đã nâng giá mục tiêu 12 tháng của HDB lên 39,450 đồng/cổ phiếu với khuyến nghị KHẢ QUAN.

MBS cho rằng HDB xứng đáng với mức định giá cao hơn so với trung bình ngành (P/B mục tiêu 1.7x so với mức trung bình ngành 1.5x) nhờ kỳ vọng lợi nhuận sau thuế (LNST) duy trì mức tăng trưởng trên 20%/năm trong 5 năm tới, tương tự giai đoạn trước. Bên cạnh đó, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) duy trì ở mức cao, trên 20%; NIM (biên lãi ròng) duy trì trên 5% và tăng trưởng tín dụng (TTTD) trên 25%.

HDB: Tăng trưởng tín dụng và lợi nhuận cao bù đắp những áp lực lên chất lượng tài sản

Trên đồ thị RS của HDB là 88, hoạt động tốt trên thị trường. Sau điểm breakout thất bại, HDB giảm mạnh về MA50 ngày. Vùng giá hỗ trợ cho HDB là 30,000 đồng. Đây là vùng giá nơi có tin đồn tin đồn HDB dự kiến chi trả cổ tức 28% và bán 15% cổ phần cho một ngân hàng Nhật Bản với mức giá 38,000 đồng/cổ phiếu, khiến cổ phiếu này tăng trần và tạo điểm Bật Nảy (Bounce) đi kèm thanh khoản lớn.