Phân tích Doanh Nghiệp

HVN: Lỗ Tỷ Giá Tăng Ảnh Hưởng Lợi Nhuận, Thoát Âm Vốn Chủ Sở Hữu

-

Lợi nhuận sau thuế quý 3/2025 chỉ đạt 617 tỷ đồng, giảm 20% so với cùng kỳ và 78% so với quý trước, do lỗ tỷ giá tăng mạnh và chi phí vận hành gia tăng đột biến.

- Doanh thu vận tải cốt lõi tăng 17% YoY, đạt 24,500 tỷ đồng, nhờ phục hồi mạnh cả ở thị trường quốc tế (+15.5%) và nội địa (+20.8%); tổng lượng hành khách 9T 2025 đạt 19.4 triệu (+12% YoY).

-

Vốn chủ sở hữu chuyển sang dương 6,400 tỷ đồng, thoát khỏi tình trạng âm vốn cuối năm 2024, nhờ phát hành quyền mua cổ phiếu và lợi nhuận tích lũy; tuy nhiên, biên lợi nhuận gộp và hiệu quả tài chính vẫn chịu áp lực từ chi phí SG&A và biến động tỷ giá.

Phân tích chi tiết KQKD của Vietnam Airlines (VNA)

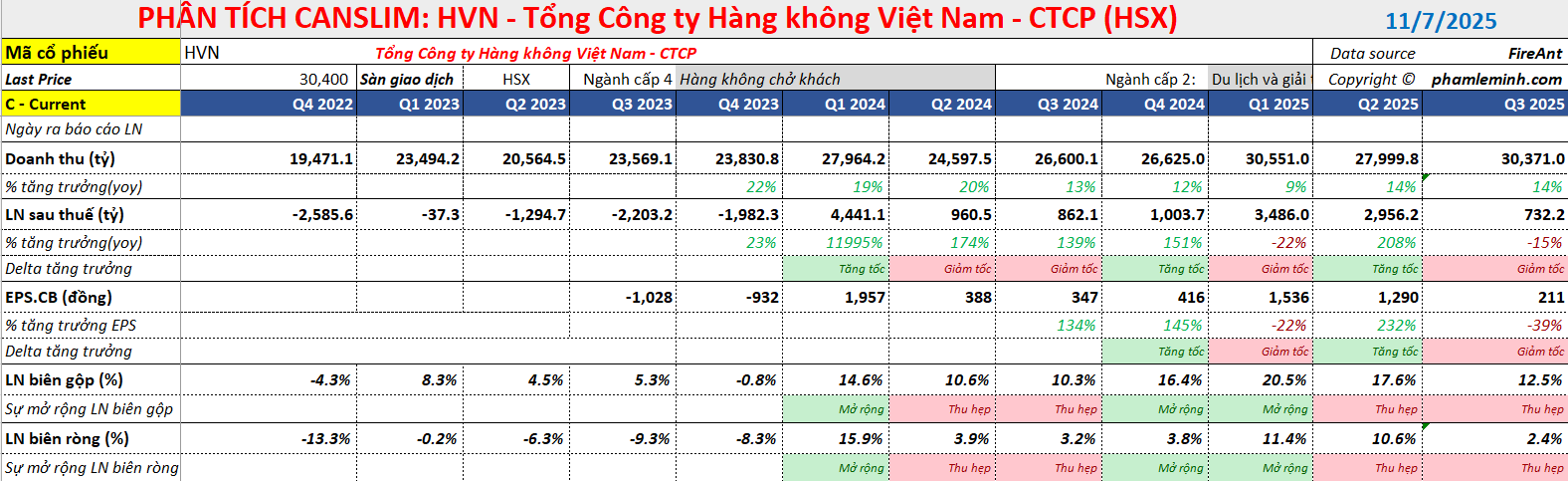

Tổng Công ty Hàng không Việt Nam (HVN) đã công bố kết quả kinh doanh (KQKD) 9 tháng đầu năm 2025 (9T 2025) với các chỉ số nhìn chung phù hợp với kỳ vọng của Vietcap. Doanh thu thuần 9T 2025 đạt 88,900 tỷ đồng (+11% YoY), hoàn thành 78% dự báo cả năm, và Lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) đạt 6,800 tỷ đồng (+15% YoY), hoàn thành 73% dự báo cả năm của Vietcap. Hiện tại, Vietcap nhận thấy thay đổi không đáng kể đối với dự báo của mình cho HVN.

Lợi nhuận quý 3/2025 của HVN ghi nhận sự sụt giảm so với cùng kỳ năm trước (YoY), chủ yếu do gia tăng khoản lỗ tỷ giá. Cụ thể, HVN báo cáo doanh thu quý 3/2025 đạt 30,400 tỷ đồng (+13% YoY; +9% QoQ) nhưng LNST sau lợi ích CĐTS chỉ đạt 617 tỷ đồng (-20% YoY; -78% QoQ). Sự ngược chiều xu hướng tăng trưởng giữa doanh thu và lợi nhuận chủ yếu do lỗ tỷ giá tăng, gây áp lực lên lợi nhuận trong quý này.

Về mảng vận tải cốt lõi của VNA, doanh thu quý 3/2025 đạt 24,500tỷ đồng (+17% YoY; +7% QoQ), đưa doanh thu 9T 2025 lên 71,900tỷ đồng (+15% YoY), hoàn thành 80% dự báo cả năm của Vietcap.

Doanh thu mảng vận tải cụ thể tăng lên 24,100 tỷ đồng (+17% YoY; +8% QoQ), được thúc đẩy bởi cả hoạt động quốc tế (+15.5% YoY) và trong nước (+20.8% YoY). Trong 9T 2025, VNA đã vận chuyển tổng cộng 19.4 triệu hành khách (+12% YoY) và 250 nghìn tấn hàng hóa (+11% YoY).

Tuy nhiên, biên lợi nhuận gộp quý 3/2025 lại giảm nhẹ so với quý trước (QoQ), đạt 12.5% (+1.6 điểm % YoY; -5.2 điểm % QoQ).

Trong quý 3/2025, giá nhiên liệu bay ở mức 86 USD/thùng (-6.5% YoY; +6.2% QoQ).

Bên cạnh đó, Tỷ lệ chi phí bán hàng & quản lý (SG&A)/doanh thu tăng lên 8.1% (+1.6 điểm % YoY; +2.4 điểm % QoQ), trở lại mức bình thường trước COVID của HVN. Sự gia tăng này gắn liền với việc phí đặt, giữ chỗ và tiền thưởng bán hàng tăng do việc khôi phục và mở rộng mạng bay.

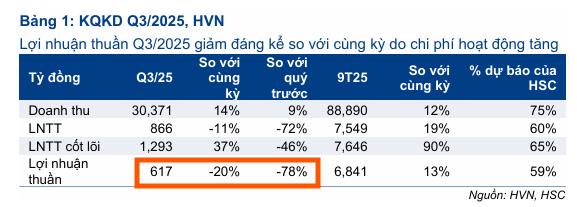

Công ty Chứng khoán HSC nhận định kết quả kinh doanh quý 3/2025 của Tổng công ty Hàng không Việt Nam (HVN) thấp hơn kỳ vọng, đặc biệt là ở lợi nhuận cốt lõi, do chi phí vận hành gia tăng đột biến. Trong quý 3, HVN ghi nhận doanh thu thuần đạt 30,4 nghìn tỷ đồng, tăng 14% so với cùng kỳ và sát với dự báo của HSC, nhờ vào sự cải thiện của lưu lượng hành khách. Tuy nhiên, lợi nhuận thuần chỉ đạt 617 tỷ đồng, giảm mạnh 20% so với cùng kỳ và giảm tới 78% so với quý trước.

HSC cho biết, ngay cả khi không tính các khoản mục không thường xuyên, Lợi nhuận trước thuế từ hoạt động kinh doanh cốt lõi (LNTT cốt lõi) cũng chỉ đạt 1,300 tỷ đồng, tăng 37% so với cùng kỳ nhưng giảm tới 46% so với quý trước, thấp hơn đáng kể so với kỳ vọng ban đầu của HSC là 2,500 tỷ đồng.

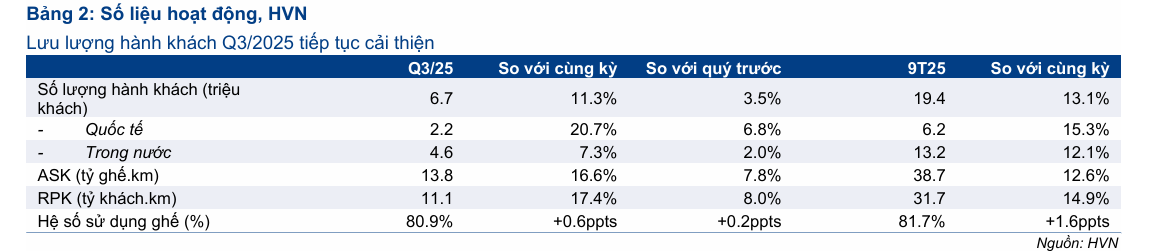

Động lực tăng trưởng doanh thu đến từ việc hãng hàng không tiếp tục mở rộng quy mô hoạt động. Công suất ghế luân chuyển (ASK) trong quý 3/2025 tăng 16.6% so với cùng kỳ, kéo theo lưu lượng khách luân chuyển (RPK) tăng 17.4% so với cùng kỳ. Nhờ đó, hệ số sử dụng ghế được cải thiện nhẹ lên mức 80.9%.

Động lực tăng trưởng doanh thu đến từ việc hãng hàng không tiếp tục mở rộng quy mô hoạt động. Công suất ghế luân chuyển (ASK) trong quý 3/2025 tăng 16.6% so với cùng kỳ, kéo theo lưu lượng khách luân chuyển (RPK) tăng 17.4% so với cùng kỳ. Nhờ đó, hệ số sử dụng ghế được cải thiện nhẹ lên mức 80.9%.

Mặc dù vậy, lợi suất hành khách quý 3 gần như đi ngang so với cùng kỳ và quý trước ở mức 1,935 đồng/lượt khách-km. Lũy kế 9 tháng đầu năm 2025, doanh thu thuần của HVN đạt 88,900 tỷ đồng, tăng 12% so với cùng kỳ, hoàn thành 75% dự báo cả năm của HSC.

Sự sụt giảm mạnh của lợi nhuận được lý giải chủ yếu do chi phí đơn vị (CASK) tăng cao, đạt 1,721 đồng/ghế-km (tăng 10% so với quý trước). Hai nguyên nhân chính là: Chi phí bán hàng và quản lý (SG&A) tăng vọt và chi phí dự phòng lớn. Cụ thể, chi phí SG&A đã tăng mạnh 56% so với cùng kỳ lên mức 2,500 tỷ đồng, khiến tỷ lệ SG&A trên doanh thu tăng lên 8.1% (so với 5.9% cùng kỳ năm trước). Bên cạnh đó, HVN đã trích lập chi phí dự phòng 540 tỷ đồng ngay trong quý 3 cho kế hoạch bảo trì động cơ lớn dự kiến diễn ra vào năm 2026.

Tác động của Biến động Tỷ giá và Cải thiện Vốn Chủ Sở Hữu

Hoạt động tài chính của HVN chịu ảnh hưởng lớn bởi biến động tỷ giá. Thu nhập tài chính quý 3/2025 giảm xuống 322 tỷ đồng (-43% YoY; -7% QoQ), trong khi chi phí tài chính tăng lên 888 tỷ đồng (+9% YoY; +31% QoQ). Điều này chủ yếu do biến động tỷ giá bất lợi khi lãi tỷ giá giảm 58% YoY trong khi lỗ tỷ giá tăng mạnh 3.7 lần YoY.

Một điểm tích cực quan trọng là sau đợt phát hành quyền mua trong quý 3/2025 và lợi nhuận 9T 2025 khả quan, vốn chủ sở hữu của HVN đã chuyển sang dương 6,400 tỷ đồng, so với mức âm 9,300 tỷ đồng vào cuối năm 2024.

Việc thoát khỏi tình trạng âm vốn chủ sở hữu là một bước tiến quan trọng về mặt tài chính đối với HVN.

Thông tin mới về Sân bay Long Thành: HVN và ACV thắng lớn, trong khi SCS chịu thiệt

Định giá và khuyến nghị

Do lợi nhuận quý 3/2025 thấp hơn đáng kể so với kỳ vọng, HSC (5.11.2025) thông báo đang xem xét lại toàn bộ các dự báo lợi nhuận, khuyến nghị Tăng Tỷ Trọng và giá mục tiêu 42,800 đồng đối với cổ phiếu HVN.

HSC cũng lưu ý rằng, sau khi giá cổ phiếu giảm 6% trong tháng qua, HVN hiện đang giao dịch với EV/EBITDAR trượt dự phóng 1 năm ở mức 4.2 lần, cao hơn cả mức bình quân trước đại dịch COVID-19 (4.1 lần) và bình quân từ tháng 10/2022 (2.7 lần)

Elibook Team không có khuyến nghị giao dịch ở nhóm hàng không như ACV hay HVN.