Phân tích Doanh Nghiệp

VND: Lợi Nhuận Tăng 88% yoy, vượt xa dự báo Nhờ Lãi Hoạt Động Tự Doanh

-

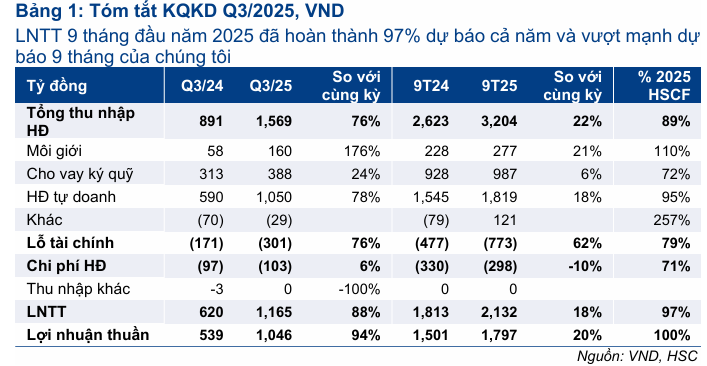

Lợi nhuận trước thuế quý 3/2025 đạt 1,165 tỷ đồng (+88% YoY; +139% QoQ), vượt xa dự báo nhờ lãi từ hoạt động tự doanh tăng mạnh, đặc biệt từ danh mục cổ phiếu và trái phiếu.

- Thu nhập từ môi giới và cho vay ký quỹ đều tăng, lần lượt +176% và +24% YoY; tuy nhiên, triển vọng vẫn đối mặt rủi ro từ các khoản phải thu và trái phiếu liên quan đến Trung Nam, có thể cần trích lập dự phòng thêm.

-

Thị phần môi giới giảm nhẹ xuống 6.4%, dù doanh thu môi giới tăng mạnh nhờ thanh khoản thị trường cải thiện; định giá cổ phiếu VND hiện ở mức P/E 17.4 lần, thấp hơn bình quân ngành.

VNDirect (VND) đã công bố kết quả kinh doanh quý 3/2025 khả quan với Lợi nhuận trước thuế (LNTT) đạt 1,165 tỷ đồng, tăng mạnh 88% so với cùng kỳ và 139% so với quý trước. Kết quả vượt trội này chủ yếu nhờ lãi hoạt động tự doanh tăng 78% so với cùng kỳ, đạt 1,050 tỷ đồng.

Bên cạnh đó, lợi nhuận nghiệp vụ môi giới và lãi từ cho vay ký quỹ cũng tăng mạnh lần lượt 176% và 24% so với cùng kỳ. LNTT quý 3/2025 vượt đáng kể dự báo, nâng tổng LNTT 9 tháng đầu năm 2025 lên 2,132 tỷ đồng, bằng 97% dự báo cả năm 2025 của HSC. Hiện tại, HSC đang xem xét lại dự báo, khuyến nghị và giá mục tiêu đối với cổ phiếu VND.

Mặc dù kết quả kinh doanh 9 tháng đầu năm 2025 vượt dự báo của HSC, triển vọng thời gian tới vẫn trái chiều với khả năng phải trích lập dự phòng cho các khoản phải thu/trái phiếu Trung Nam có thể gây sức ép lên tăng trưởng lợi nhuận.

Tự doanh lãi lớn

Lãi hoạt động tự doanh là động lực tăng trưởng chính, tăng trưởng mạnh 78% so với cùng kỳ trong quý 3, đạt 1,050 tỷ đồng. Cụ thể, mảng cổ phiếu ghi nhận lợi nhuận 705 tỷ đồng từ danh mục đầu tư cổ phiếu nhờ diễn biến tích cực của thị trường (chỉ số VNIndex tăng 21% so với quý trước trong quý 3), đảo ngược hoàn toàn so với khoản lỗ 52 tỷ đồng trong quý 2/2025.

Tỷ trọng lợi nhuận từ mảng cổ phiếu ở mức cao, chiếm 67% tổng thu nhập đầu tư so với bình quân khoảng 33% trong các quý trước.

Trong khi đó, lợi nhuận từ mảng trái phiếu đạt 343 tỷ đồng (tăng 22% so với cùng kỳ và 3% so với quý trước) nhờ chứng chỉ tiền gửi và danh mục trái phiếu.

Danh mục tài sản FVTPL tăng 20% so với cùng kỳ (tăng 18% so với quý trước) đạt 35,100 tỷ đồng. Cụ thể, Tiết kiệm & chứng chỉ tiền gửi đạt 18,400 tỷ đồng (tăng 17% so với quý trước), Trái phiếu đạt 14,300 tỷ đồng (tăng 17% so với quý trước).

Mặc dù Công ty không cung cấp cơ cấu danh mục trái phiếu, HSC tin rằng trái phiếu của các công ty thuộc Tập đoàn Trung Nam vẫn chiếm tỷ trọng đáng kể.

Các khoản lãi dự thu liên quan đến trái phiếu gặp khó khăn về thanh khoản vẫn ở mức cao là 1,317 tỷ đồng tại thời điểm cuối quý 3/2025, tăng từ 1,291 tỷ đồng tại thời điểm cuối quý 2/2025.

Trong khi đó, danh mục cổ phiếu đạt 2,100 tỷ đồng, giảm 23% so với quý trước, một phần phản ánh hoạt động chốt lời trong bối cảnh thị trường tăng mạnh.

Các khoản phải thu quá hạn từ CTCP Xây dựng Trung Nam nhìn chung đi ngang so với quý trước đạt 1,695 tỷ đồng tại thời điểm cuối quý 3/2025. VND đã trích lập 230 tỷ đồng dự phòng trong quý 2/2025 nhưng không trích lập trong quý 3/2025. Đáng chú ý, các khoản trái phiếu/phải thu của Trung Nam có thể sẽ cần tiếp tục trích lập dự phòng nếu khả năng thanh toán không cải thiện, mà HSC ước tính khoảng 260 tỷ đồng chi phí dự phòng mỗi năm.

Lãi từ hoạt động margin tăng mạnh, không bị căng nguồn.

Thu nhập từ cho vay ký quỹ tăng vừa phải, đạt 388 tỷ đồng (tăng 24% so với cùng kỳ). Dư nợ cho vay ký quỹ tăng mạnh 37% so với cùng kỳ (tăng 39% so với quý trước) lên 14,800 tỷ đồng.

Do đó, tỷ lệ dư nợ cho vay ký quỹ trên vốn chủ sở hữu (CSH) tăng lên 74% (từ 55% trong quý 2/2025), nhưng vẫn thấp hơn nhiều so với bình quân ngành (khoảng 125%), do nguồn lực của VND vẫn ứ đọng một phần ở các khoản trái phiếu tồn đọng.

Lãi suất cho vay ký quỹ đi ngang so với quý trước ở mức 11.2%, trong khi chi phí huy động tăng nhẹ lên 3.9%. Do đó, tỷ lệ NIM mảng cho vay ký quỹ thu hẹp xuống 7.3% từ 7.4% trong quý 2/2025 và 8.3% trong quý 3/2024.

Thị phần môi giới tiếp tục giảm

Mảng nghiệp vụ môi giới đạt kết quả vững chắc với doanh thu tăng đáng kể 132% so với cùng kỳ (tăng 77% so với quý trước) lên 387 tỷ đồng, nhờ thanh khoản thị trường mạnh mẽ. Giá trị giao dịch bình quân ngày tăng mạnh 153% so với cùng kỳ và 86% so với quý trước, đạt 46,100 tỷ đồng.

Thị phần môi giới cổ phiếu của VND giảm nhẹ xuống 6.4% từ 6.8% trong quý 2/2025 cho thấy tình hình cạnh tranh gay gắt.

Trong khi đó, chi phí nghiệp vụ môi giới tăng 67% so với quý trước, nhưng lợi nhuận nghiệp vụ môi giới vẫn tăng 93% so với quý trước (tăng 175% so với cùng kỳ) đạt 160 tỷ đồng. Lợi nhuận nghiệp vụ môi giới 9 tháng đầu năm 2025 đạt 277 tỷ đồng (tăng 21% so với cùng kỳ), hoàn thành 110% dự báo cả năm của HSC.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 22% kể từ tháng 9, VND đang giao dịch với P/E trượt dự phóng 1 năm là 17.4 lần, thấp hơn so với bình quân ngành ở mức 19.4 lần. HSC đang xem xét lại khuyến nghị Giảm Tỷ Trọng, giá mục tiêu 22,400 đồng đối với VND.

Elibook Team không có khuyến nghị giao dịch ở VND