Phân tích Doanh Nghiệp

TCH: Dòng tiền bán hàng bứt phá, mở ra chu kỳ tăng trưởng mới từ các dự án tại Hải Phòng

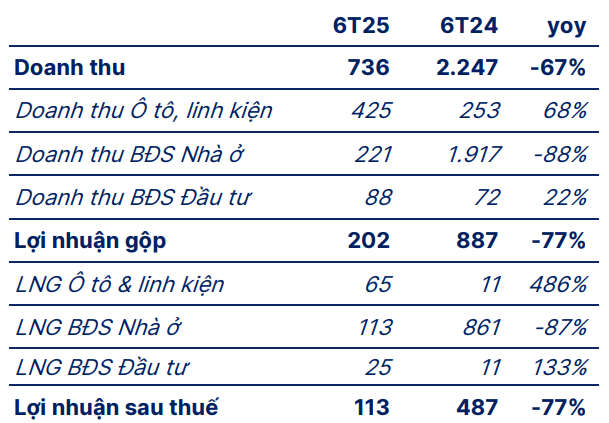

- TCH công bố kết quả kinh doanh 6 tháng đầu năm tài chính 2025 (kết thúc 30/9/2025) với doanh thu đạt 736 tỷ đồng (-67% YoY) và lợi nhuận sau thuế 113 tỷ đồng (-77% YoY), do các dự án trọng điểm như Hoàng Huy Green River và Hoàng Huy New City II chưa bước vào giai đoạn bàn giao.

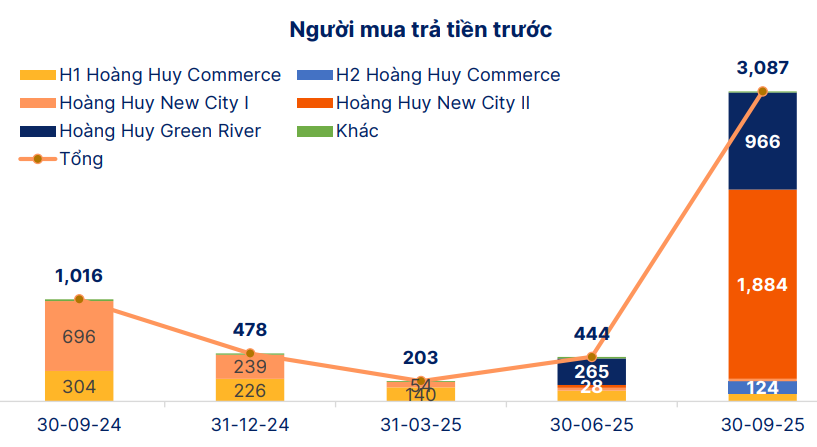

- Dù kết quả ngắn hạn suy giảm, số dư người mua trả tiền trước tăng vọt lên 3,087 tỷ đồng, gấp gần 7 lần so với quý trước (444 tỷ đồng), phản ánh tiến độ bán hàng rất tích cực tại các dự án mới gồm H2 Hoàng Huy Commerce, Hoàng Huy New City II và Green River, với tỷ lệ hấp thụ 30-40% tổng sản phẩm.

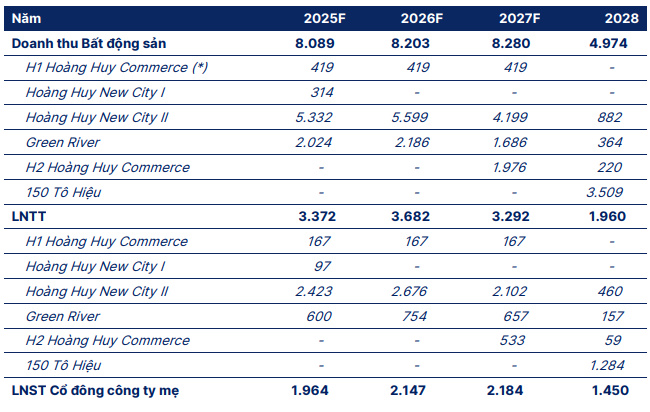

- SHS dự phóng doanh thu bất động sản giai đoạn 2025-2027 duy trì quanh 8,000 tỷ đồng/năm, và LNST cổ đông công ty mẹ khoảng 2.000 tỷ đồng/năm, nhờ ghi nhận bàn giao hai dự án lớn kể trên.

- Với ROE dự kiến 16.1% năm 2025 và cấu trúc tài chính lành mạnh, TCH được SHS khuyến nghị “NẮM GIỮ”, nhấn mạnh triển vọng lợi nhuận tích cực trong trung hạn dù triển vọng dài hạn vẫn phụ thuộc vào các dự án mới chưa công bố sau 2028.

Trong nửa đầu năm tài chính 2025 (kết thúc ngày 30/9/2025), TCH ghi nhận KQKD sụt giảm do các dự án BĐS trọng điểm chưa đến giai đoạn bàn giao. Doanh thu đạt 736 tỷ đồng (-67% YoY), trong đó, doanh thu mảng ô tô và linh kiện đạt 425 tỷ đồng (+68% YoY), doanh thu bất động sản nhà ở chỉ đạt 221 tỷ đồng (-88% YoY), và doanh thu bất động sản đầu tư đạt 88 tỷ đồng (+22% YoY). Lợi nhuận gộp đạt 202 tỷ đồng, giảm 77% YoY, và lợi nhuận sau thuế chỉ còn 113 tỷ đồng, giảm 77% so với cùng kỳ.

Nguyên nhân chính là TCH chỉ bàn giao một phần nhỏ các sản phẩm tồn kho tại dự án H1 Hoàng Huy Commerce và Hoàng Huy New City I, trong khi các dự án mới đang trong giai đoạn mở bán. Tuy nhiên, doanh nghiệp vẫn duy trì biên lợi nhuận gộp mảng bất động sản ở mức cao 51%, cho thấy hiệu quả kinh doanh ổn định ở những dự án bàn giao.

Dòng tiền bán hàng bứt phá: tín hiệu cho chu kỳ tăng trưởng mới

Điểm nổi bật trong báo cáo là sự phục hồi mạnh mẽ của dòng tiền từ khách hàng. Số dư người mua trả tiền trước đã tăng vọt từ 444 tỷ đồng vào 30/6/2025 lên 3,087 tỷ đồng vào 30/9/2025, tức gấp gần 7 lần chỉ trong một quý. Đây là mức cao nhất trong lịch sử hoạt động của TCH, phản ánh tiến độ bán hàng tích cực và khả năng hấp thụ tốt của thị trường Hải Phòng, nơi doanh nghiệp đang tập trung triển khai các dự án chủ lực.

Trong năm 2025, TCH đồng loạt mở bán ba dự án quy mô lớn gồm H2 Hoàng Huy Commerce, Hoàng Huy New City II, và Hoàng Huy Green River. Cả ba dự án đều ghi nhận tỷ lệ hấp thụ 30-40% chỉ trong thời gian ngắn, nhờ nhu cầu nhà ở tăng cao tại khu vực trung tâm Hải Phòng và lợi thế thương hiệu Hoàng Huy vốn đã được khẳng định qua các dự án trước đó như Hoàng Huy Riverside hay New City I.

Việc lượng tiền người mua trả trước tăng mạnh không chỉ củng cố dòng tiền hoạt động của TCH mà còn là bước chuẩn bị cho giai đoạn ghi nhận doanh thu và lợi nhuận lớn trong nửa sau năm tài chính 2025, khi các dự án bắt đầu bàn giao.

Dự kiến lợi nhuận bật tăng mạnh từ nửa sau năm tài chính 2025

Theo dự phóng của SHS, kết quả kinh doanh mảng bất động sản của TCH sẽ phục hồi rõ rệt từ quý 3 năm tài chính 2025 (tức quý 1/2026 dương lịch) nhờ bắt đầu bàn giao Hoàng Huy Green River và Hoàng Huy New City II. Trong giai đoạn 2025-2027, doanh thu bất động sản dự kiến duy trì quanh 8,000 tỷ đồng mỗi năm, và lợi nhuận sau thuế cổ đông công ty mẹ khoảng 2,000 tỷ đồng/năm.

Bước sang giai đoạn 2028, TCH dự kiến ghi nhận doanh thu 4,974 tỷ đồng và lợi nhuận trước thuế đạt 1,960 tỷ đồng từ hai dự án mới H2 Hoàng Huy Commerce và 150 Tô Hiệu, mở ra chu kỳ tăng trưởng tiếp theo sau khi các dự án hiện hữu hoàn tất bàn giao.

Bức tranh tài chính lành mạnh: nền tảng vững chắc cho tăng trưởng bền vững

TCH hiện sở hữu tổng tài sản 15,306 tỷ đồng năm 2024, dự kiến tăng lên 18,661 tỷ đồng năm 2025, và vốn chủ sở hữu 16,804 tỷ đồng. Doanh thu hợp nhất dự phóng 8,089 tỷ đồng, tăng gần 74%, và lợi nhuận sau thuế tăng mạnh lên 2,697 tỷ đồng (+141% YoY). Các chỉ tiêu sinh lời cải thiện rõ rệt với ROE đạt 16.1% và ROA đạt 14.5%, so với mức 8.3% và 7.3% của năm 2024.

Sự cải thiện này chủ yếu đến từ việc các dự án bất động sản mới có biên lợi nhuận cao bước vào giai đoạn ghi nhận, trong khi mảng ô tô và linh kiện duy trì tăng trưởng ổn định và đóng vai trò hỗ trợ dòng tiền.

Cấu trúc tài chính của TCH được đánh giá là lành mạnh, với tỷ lệ nợ vay thấp, vốn chủ sở hữu chiếm phần lớn tổng tài sản. Điều này giúp doanh nghiệp có độ linh hoạt cao trong tài trợ dự án, hạn chế rủi ro tài chính khi thị trường bất động sản biến động.

Triển vọng và định giá: Nắm giữ – chờ cú bật lợi nhuận rõ ràng hơn từ các dự án lớn

SHS khuyến nghị “Nắm giữ” cổ phiếu TCH, phản ánh quan điểm thận trọng nhưng tích cực. TCH đang ở giai đoạn bản lề: kết quả kinh doanh ngắn hạn chịu ảnh hưởng bởi chu kỳ bàn giao, song đà bán hàng mạnh và lượng tiền khách hàng trả trước tăng vọt là tín hiệu khẳng định sự phục hồi.

Triển vọng trung hạn được đánh giá tích cực nhờ:

- thị trường bất động sản Hải Phòng tiếp tục sôi động,

- danh mục dự án của TCH đang mở rộng với quy mô lớn,

- năng lực triển khai và thương hiệu Hoàng Huy được khẳng định sau nhiều năm phát triển.

Tuy nhiên, SHS cũng lưu ý rằng triển vọng dài hạn hơn của doanh nghiệp vẫn phụ thuộc vào việc phát triển các dự án mới sau 2028, hiện chưa được công bố chi tiết.

Trên biểu đồ kỹ thuật, TCH có RS=77.8, mức hoạt động khá tốt trên thị trường. TCH thuộc nhóm các cổ phiếu tăng mạnh trong đoạn vừa rồi, hưởng lợi bởi kỳ vọng thị trường bất động sản phục hồi nói chung và câu chuyện CRV lên sàn nói riêng. Hiện tại, TCH đang tìm về vùng hỗ trợ quanh giá 21,000 đồng, đối với các trader lỡ đu đỉnh giữa tháng 10 có thể cân nhắc tái cơ cấu danh mục lại nếu có nhịp hồi kỹ thuật. Mặc dù TCH là leader nhịp chạy đầu, tuy nhiên admin kỳ vọng có sự chuyển giao các cổ phiếu leader, trong đó, KDH và NLG vẫn là 2 cổ phiếu Elibook Team ưu tiên lựa chọn trong sóng bất động sản, TCH dường như chạy xong câu chuyện riêng, nếu có đánh lên chủ yếu sẽ từ hưởng lợi bởi câu chuyện sóng ngành.