Phân tích Doanh Nghiệp

HAH: Lợi Nhuận Quý 3/2025 Tăng Trưởng Mạnh như kỳ vọng

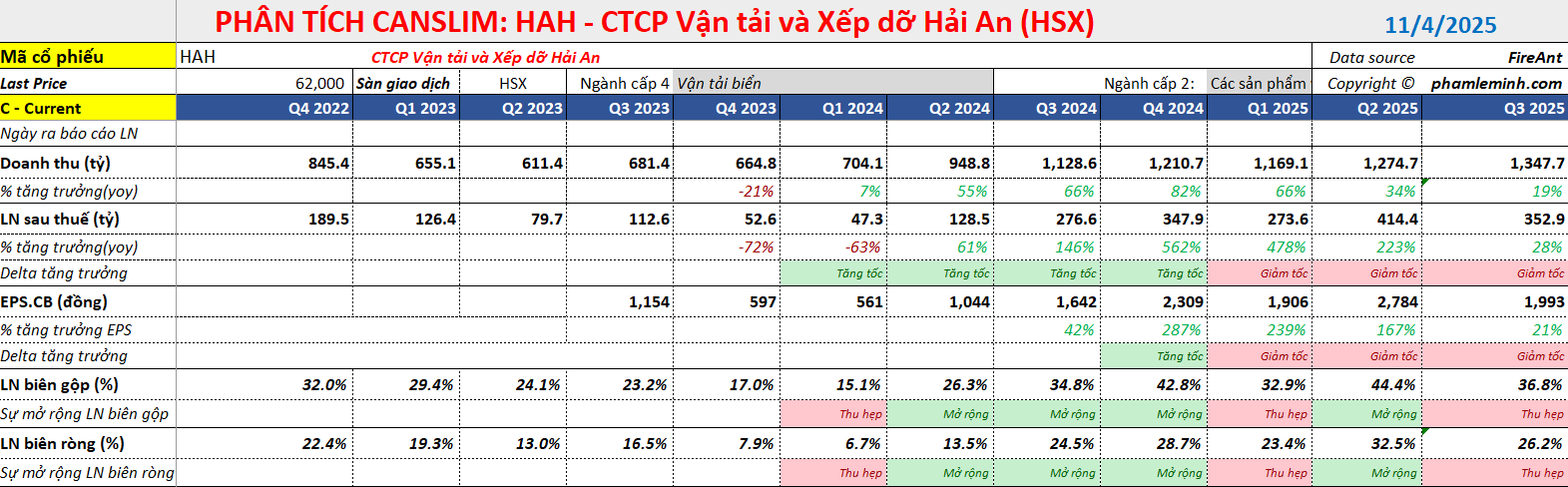

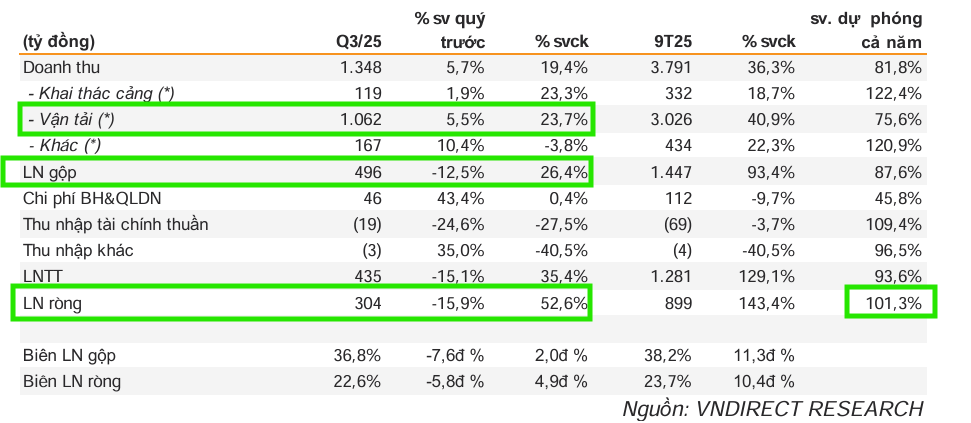

- Lợi nhuận quý 3/2025 của HAH đạt 304 tỷ đồng, tăng 53% yoy, nhờ mở rộng đội tàu, giá cho thuê tàu tăng và giá nhiên liệu giảm; doanh thu thuần đạt 1,348 tỷ đồng (+19% yoy).

- Lũy kế 9 tháng đầu năm, HAH ghi nhận 899 tỷ đồng lợi nhuận thuần (+143% svck), hoàn thành 101.3% dự phóng cả năm của VNDirect; doanh thu đạt 3,792 tỷ đồng (+36% yoy).

- Triển vọng ngắn hạn tích cực, nhờ hiệu quả vận hành, tâm lý nhà đầu tư cải thiện, và đà phục hồi giá cước vận tải; các công ty chứng khoán như HSC, VNDirect, BVSC đều khuyến nghị tăng tỷ trọng với giá mục tiêu dao động từ 55,400 đến 67,200 đồng/cp.

Kết quả kinh doanh quý 3 năm 2025 của CTCP Vận tải và Xếp dỡ Hải An (HAH) đã cho thấy những điểm sáng tích cực, với lợi nhuận thuần ghi nhận mức tăng trưởng ấn tượng so với cùng kỳ.

Vì đâu kết quả kinh doanh quý 3 tích cực?

HSC nhận định lợi nhuận thuần Quý 3/2025 của HAH đạt 304 tỷ đồng, tăng mạnh 53% so với cùng kỳ, và doanh thu thuần đạt 1,348 tỷ đồng, tăng 19% yoy. Các con số này nhìn chung là sát với dự báo của HSC, dù giảm 16% so với quý trước do yếu tố mùa vụ.

Tính chung 9 tháng, lợi nhuận thuần đạt 899 tỷ đồng (tăng 143% yoy) và doanh thu thuần đạt 3,792 tỷ đồng (tăng 36% yoy), lần lượt bằng 77% và 74% dự báo cả năm của HSC. Sự tăng trưởng lợi nhuận mạnh mẽ so với cùng kỳ được HSC lý giải bởi ba yếu tố chính: mở rộng đội tàu với các khoản đầu tư tàu mới (Hai An Opus, Hai An Gama, Hai An Zeta), giá cho thuê tàu cao hơn khi gia hạn hợp đồng, và giá nhiên liệu giảm.

Doanh thu thuần Quý 3/2025 tăng 19% yoy chủ yếu nhờ công suất tăng lên khi HAH đưa vào khai thác các tàu mới. Ngoài ra, giá cho thuê tàu tăng đối với các tàu được gia hạn hợp đồng cũng đóng góp vào tăng trưởng doanh thu. HSC cũng lưu ý thêm việc HAH tiếp nhận tàu Hai An Iris (1,100 TEU) vào ngày 17/10/2025, nâng tổng đội tàu lên 18 chiếc với tổng sức chở 29,300 TEU. Tàu này đã được đưa vào hoạt động trên tuyến Hải Phòng – Liên Vân Cảng (Trung Quốc) từ cuối tháng 10, hợp tác với ONE (Ocean Network Express).

Theo quan điểm VNDirect, mặc dù tổng sản lượng container quý 3 đạt 385,910 TEUs, giảm nhẹ 0.6% so với quý trước, nhưng doanh thu vẫn duy trì tăng trưởng, tăng 5.7% qoq và 19.4% yoy, đạt 1,300 tỷ đồng, là nhờ việc sản lượng container trên các tuyến quốc tế cải thiện, đồng pha với xu hướng “front-loading” (tăng tốc giao hàng) trên các tuyến ngắn, từ đó giúp giá bán trung bình (ASP) được cải thiện nhẹ so với mức nền cao của quý 2/2025.

Trong khi đó, VNDirect cho rằng, việc kiểm soát chặt chẽ chi phí và chi phí lãi vay thấp hơn ước tính đã giúp lợi nhuận ròng 9 tháng hoàn thành toàn bộ dự phóng cả năm. VNDirect tin rằng điều này, kết hợp với tâm lý nhà đầu tư cải thiện sau các tín hiệu tích cực từ đàm phán Mỹ – Trung và đà phục hồi của giá cước vận tải container, đã khiến triển vọng ngắn hạn của HAH trở nên tích cực hơn, củng cố áp lực tăng giá mục tiêu.

Về lợi nhuận gộp, HAH ghi nhận giảm 12.5% qoq, đạt 496 tỷ đồng. VNDirect chỉ ra rằng sự sụt giảm này là do việc tăng tỷ trọng các tuyến quốc tế, vốn có đặc thù chi phí cao hơn, làm giảm biên lợi nhuận gộp. Chi phí bán hàng và quản lý doanh nghiệp (SG&A) cũng tăng 43.4% qoq, đạt 46 tỷ đồng, và giá nguyên vật liệu nhích nhẹ đã tạo thêm áp lực. Tuy nhiên, dù biên lợi nhuận gộp Quý 3/2025 giảm 7.6 điểm phần trăm qoq, mức này vẫn duy trì trên 35%, cho thấy hiệu quả vận hành cốt lõi vẫn tích cực.

Khác với VNDirect, HSC nhận thấy tỷ suất lợi nhuận gộp Quý 3/2025 cải thiện lên mức 36.8%, so với 34.8% trong quý 3/2024. Sự cải thiện này là nhờ giá cho thuê tàu tăng và giá nhiên liệu VLSFO (dầu nhiên liệu hàng hải có hàm lượng lưu huỳnh rất thấp) giảm 15% so với cùng kỳ.

Các khoản mục khác bao gồm chi phí bán hàng và quản lý ở mức 46 tỷ đồng (đi ngang so với cùng kỳ), nhưng tỷ lệ chi phí này trên doanh thu giảm từ 4.1% xuống 3.4% so với cùng kỳ. Lỗ tài chính giảm 27% yoy nhờ thu nhập lãi tăng. Tuy nhiên, lợi ích của cổ đông thiểu số giảm xuống 49 tỷ đồng do lợi nhuận của Zim Hai An (HAH sở hữu 51% cổ phần) giảm khi giá cước tuyến Ấn Độ – Việt Nam hạ.

Định giá và khuyến nghị

Nhờ kết quả kinh doanh 9 tháng tích cực, HSC dự báo HAH nhiều khả năng sẽ điều chỉnh tăng kế hoạch kinh doanh năm 2025 trong Đại hội cổ đông bất thường dự kiến vào tháng 12/2025. HSC hiện dự báo doanh thu thuần năm 2025 đạt 5,107 tỷ đồng (tăng trưởng 28%) và lợi nhuận thuần đạt 1,163 tỷ đồng (tăng trưởng 79%), cao hơn lần lượt 12% và 34% so với kế hoạch hiện tại của Công ty. Trong khi chờ đánh giá lại chi tiết, HSC (4.11.2025) duy trì khuyến nghị Tăng tỷ trọng và Giá mục tiêu 65,200 đồng.

Với kết quả kinh quý 3 và 9 tháng đầu năm vượt kỳ vọng này, VNDirect (31.10.2025) cho biết có áp lực tăng giá đối với mục tiêu hiện tại là 55,400 đồng/cổ phiếu.

Trước khi công bố báo cáo quý 3, BVSC (9.10.2025) xác định giá mục tiêu đồng/cổ phiếu đối với HAH, tương ứng với tiềm năng tăng giá

Trên đồ thị, HAH có RS=95, hoạt động tốt vượt trội trên thị trường. Ngày 27.10.2025, Elibook Team khuyến nghị mua HAH ở vùng giá 58,000-60,000 theo điểm mua Pocket Pivot. Cổ phiếu hiện nay đang kiểm tra lại đỉnh tháng 5 và tháng 8. Đây là lần thứ ba và khả năng có thể breakout thành công nếu thị trường chung thuận lợi.