Phân tích Doanh Nghiệp

STB: Lợi Nhuận Quý 3 Tăng Trưởng Mạnh Mẽ 33% so với cùng kỳ, đã Thu Hồi 2 nghìn tỷ Nợ của KCN Phong Phú

-

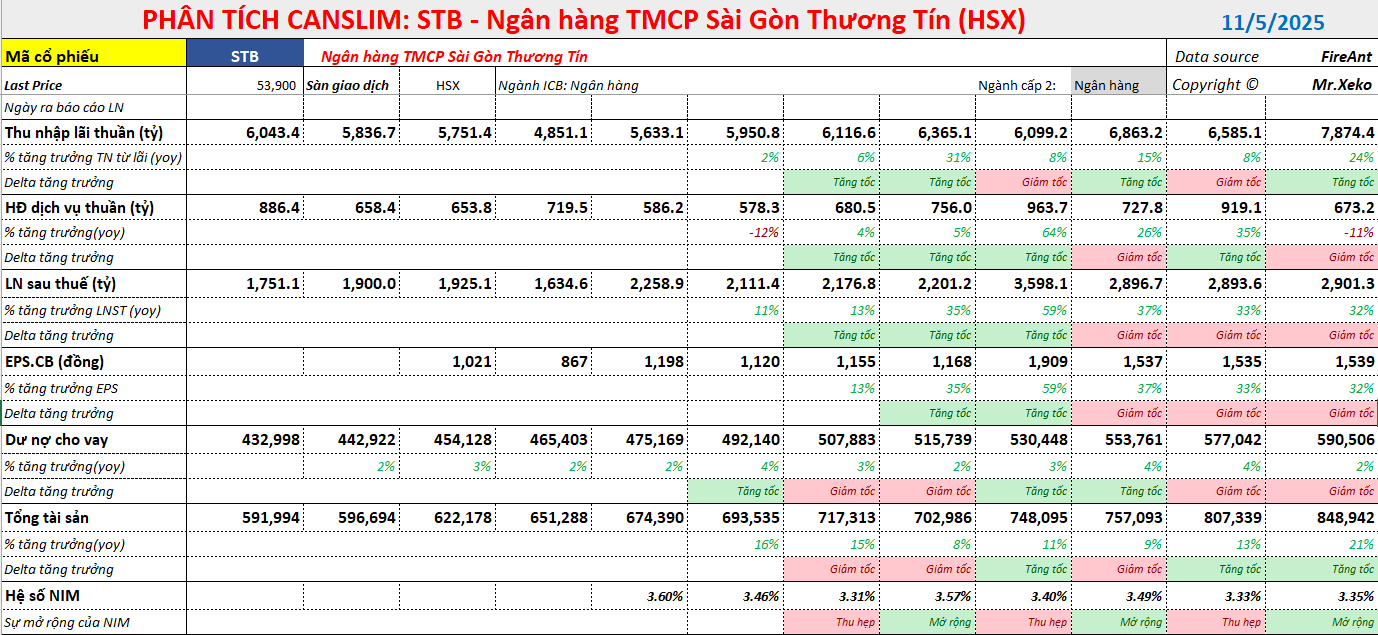

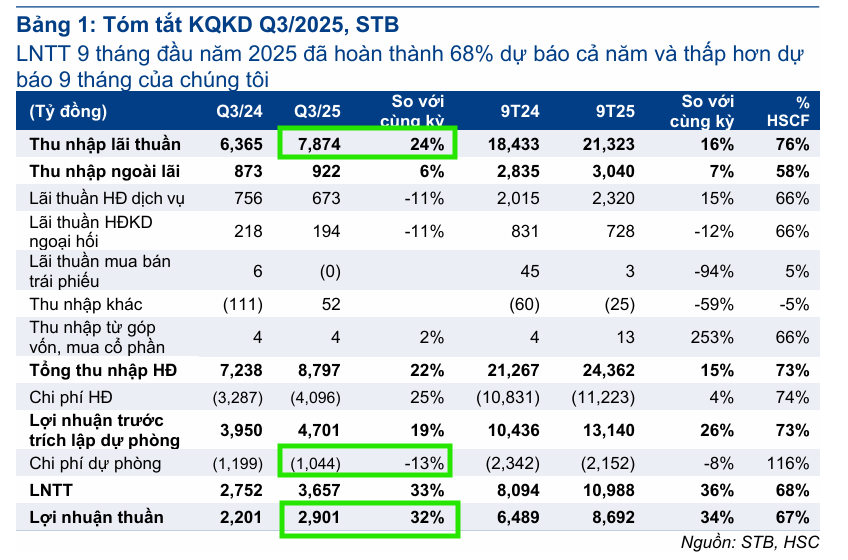

Lợi nhuận trước thuế quý 3/2025 đạt 3,600 tỷ đồng, tăng 33% so với cùng kỳ, nhờ thu nhập lãi thuần tăng mạnh và ghi nhận khoản thu hồi nợ từ KCN Phong Phú; tỷ lệ thu nhập lãi cận biên (NIM) cải thiện lên 3.91%.

- Chất lượng tài sản có dấu hiệu trái chiều, tỷ lệ nợ xấu tăng lên 2.75% và nợ nhóm 2 tăng mạnh, nhưng tỷ lệ bao phủ nợ xấu (LLR) được củng cố lên 93%; chi phí hoạt động tăng 25% do chi phí lao động và tài sản.

-

Triển vọng cuối năm phụ thuộc vào thương vụ đấu giá 32.5% cổ phần của ông Trầm Bê tại VAMC, dự kiến diễn ra cuối năm 2025; HSC giữ nguyên giá mục tiêu 58,200 đồng/cp và khuyến nghị tăng tỷ trọng cổ phiếu STB.

Ngân hàng TMCP Sài Gòn Thương Tín (STB) vừa công bố kết quả kinh doanh quý III năm 2025 với Lợi nhuận trước thuế (LNTT) đạt 3,600 tỷ đồng, đánh dấu mức tăng trưởng ấn tượng 33% so với cùng kỳ năm trước, mặc dù kết quả này gần như đi ngang so với quý liền trước

LNTT lũy kế 9 tháng đầu năm 2025 đạt 11 nghìn tỷ đồng, hoàn thành khoảng 68% – 70% kế hoạch lợi nhuận cả năm của các công ty chứng khoán. Tuy nhiên, cả HSC và Vietcap đều chung nhận định rằng con số này vẫn thấp hơn một chút so với dự báo, chủ yếu do việc chậm trễ hoặc không ghi nhận đầy đủ khoản hoàn nhập/thu nhập từ việc xử lý nợ liên quan đến Khu công nghiệp (KCN) Phong Phú theo kỳ vọng trước đó.

Động Lực Từ Thu Nhập Lãi Thuần và Tăng Trưởng Tín Dụng

Tăng trưởng tín dụng của STB trong 9 tháng đầu năm 2025 đạt mức vững chắc 12.4%, sát với hạn mức tăng trưởng tín dụng được Ngân hàng Nhà nước cấp. Sự tăng trưởng này được ghi nhận ở tất cả các phân khúc, bao gồm bán lẻ, doanh nghiệp nhỏ và vừa, và doanh nghiệp lớn.

Tổng vốn huy động cũng tăng trưởng tích cực 13.1% so với đầu năm, nhìn chung phù hợp với tốc độ tăng trưởng tín dụng. Đáng chú ý, tỷ lệ Tiền gửi Không kỳ hạn (CASA) đã giảm nhẹ xuống mức 15.7% từ mức 17.7% của quý II.

Tỷ lệ Thu nhập lãi cận biên (NIM) của ngân hàng đã mở rộng mạnh mẽ trong quý III, tăng 39 điểm cơ bản so với quý trước, đạt 3,91%. Sự cải thiện này chủ yếu nhờ lợi suất tài sản sinh lãi tăng vọt, vượt trội so với mức tăng chi phí huy động.

Ước tính sự gia tăng lợi suất này phần lớn đến từ việc ghi nhận khoảng 1,500 – 2 nghìn tỷ đồng thu nhập lãi phát sinh từ khoản thu hồi nợ KCN Phong Phú. HSC nhận định rằng sự mở rộng NIM này có thể chỉ mang tính tạm thời do ngành ngân hàng vẫn chịu áp lực từ các gói cho vay hỗ trợ, và kỳ vọng khoản thu hồi này sẽ tiếp tục được phản ánh trong các báo cáo tài chính tương lai.

Rủi Ro Chất Lượng Tài Sản và Chi Phí Hoạt Động

Về chất lượng tài sản, kết quả quý III cho thấy một số dấu hiệu trái chiều. Trong khi Ngân hàng đã ghi nhận việc xử lý nợ Phong Phú, tỷ lệ nợ xấu (NPL) vẫn tăng 29 điểm cơ bản lên mức 2.75%. Đáng lo ngại hơn, tỷ lệ nợ nhóm 2 đã tăng mạnh lên 1.64% từ 0.73% vào cuối quý II.

Mặc dù chi phí dự phòng giảm 13% so với cùng kỳ, nhưng bộ đệm dự phòng đã được củng cố. Tỷ lệ bao phủ nợ xấu (LLR) đã tăng lên mức 93%, tăng đáng kể so với mức 74% vào cuối quý II/2025. Sự gia tăng này cho thấy Ngân hàng đã chủ động trích lập thêm hoặc hoàn nhập dự phòng từ các khoản nợ được xử lý, tạo bộ đệm tốt hơn cho các rủi ro tiềm ẩn.

Ở khía cạnh chi phí, tổng chi phí hoạt động (OPEX) của STB đã tăng 25% so với cùng kỳ, dẫn đến hệ số Chi phí trên Thu nhập (CIR) tăng lên 46.5%. Mức tăng này đến từ chi phí lao động và chi phí liên quan đến tài sản tăng cao. Tuy nhiên, việc giảm 8% số lượng nhân viên xuống còn 16,734 người cho thấy kế hoạch tinh giản biên chế đang được thực hiện, hứa hẹn sẽ giúp giảm áp lực chi phí lao động trong các quý tới.

Định giá và khuyến nghị

Thu nhập ngoài lãi của STB tăng trưởng khiêm tốn 6% so với cùng kỳ, nhờ thu nhập khác, trong khi lãi thuần từ hoạt động dịch vụ và kinh doanh ngoại hối lại giảm. Mặc dù kết quả 9 tháng đầu năm thấp hơn dự báo, các nhà phân tích vẫn lạc quan về khả năng hoàn thành kế hoạch cả năm của STB, với điều kiện Ngân hàng sẽ tiếp tục hoàn nhập dự phòng KCN Phong Phú trong quý IV/2025.

STB hiện đang giao dịch với hệ số P/B dự phóng năm 2025 ở mức 1.38 lần, ngang bằng với mức trung bình của nhóm ngân hàng thương mại tư nhân.

Yếu tố quan trọng nhất trong thời gian tới để STB có thể xử lý phần lớn nợ tồn đọng sẽ là thương vụ đấu giá 32.5% cổ phần của ông Trầm Bê, dự kiến diễn ra vào cuối năm 2025.

HSC (4.11.2025) tạm giữ nguyên mức giá mục tiêu 58,200 đồng và khuyến nghị tăng tỷ trọng đối với STB, mặc dù đang rà soát lại sau khi báo cáo quý 3 có phần thấp hơn một chút so với kỳ vọng.

Trên đồ thị, RS của STB là 80, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Hiện STB đã tìm thấy hỗ trợ ở vùng giá 51,000 đồng, và có khả năng hình thành nền giá phẳng (Flat Base),với độ sâu nền giá là -12%, nằm trong số các cổ phiếu ngân hàng giảm ít nhất trong đợt điều chỉnh vừa qua. Các nhà giao dịch được khuyến nghị Mua ở vùng giá hiện tại 53,900 đồng.