Phân tích Doanh Nghiệp

DGW: Các Mảng Công Nghệ và Gia Dụng Giúp Lợi Nhuận Quý 3 Tăng Trưởng Mạnh Mẽ 39% so với cùng kỳ

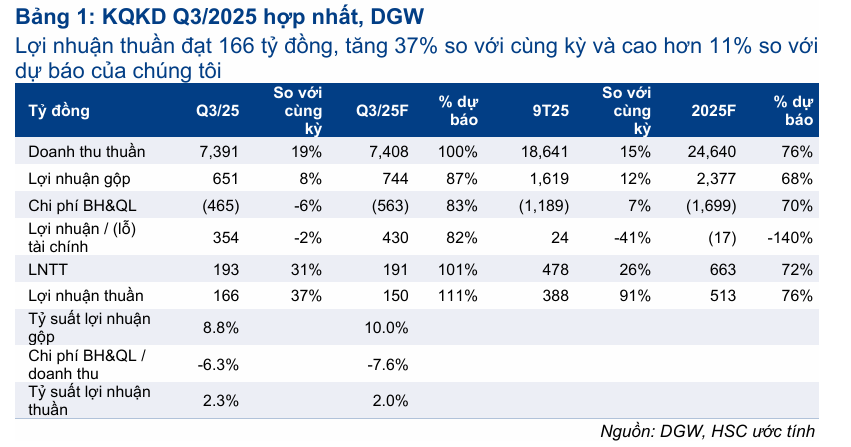

- Lợi nhuận sau thuế quý 3/2025 đạt 166 tỷ đồng, tăng 39% svck, nhờ tăng trưởng mạnh ở mảng công nghệ thông tin và thiết bị gia dụng; doanh thu thuần đạt khoảng 7.400 tỷ đồng (+19% svck).

- Mảng thiết bị gia dụng tăng trưởng ấn tượng 94% svck, nhờ phân phối các thương hiệu mới như Philips, Funiki và Cuckoo; mảng thiết bị văn phòng cũng tăng 43% nhờ nhu cầu từ doanh nghiệp và FDI.

- DGW kỳ vọng tăng trưởng doanh thu 15–18% và lợi nhuận sau thuế 18–20% trong năm 2026, nhờ phân phối độc quyền điện thoại Motorola, thiết bị gia dụng Xiaomi và sản phẩm giải trí Sony.

Công ty Cổ phần Thế Giới Số (DGW) vừa công bố kết quả kinh doanh quý 3 năm 2025 với nhiều điểm sáng tích cực, cho thấy sự dịch chuyển cơ cấu sản phẩm rõ rệt.

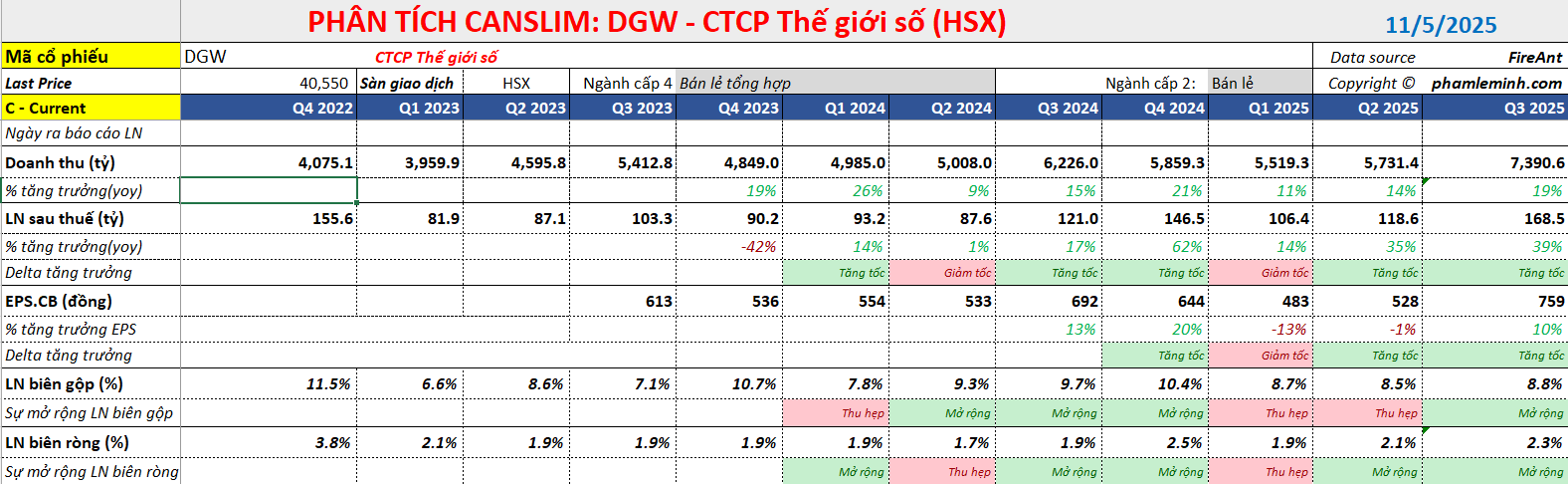

Doanh thu thuần quý 3 của DGW đạt khoảng 7,400 tỷ đồng, tăng trưởng ấn tượng 19% so với cùng kỳ năm trước. Lợi nhuận sau thuế cũng ghi nhận mức tăng trưởng mạnh mẽ, đạt từ 166 tỷ đồng, tăng khoảng 39% so với quý 3/2024. Kết quả này được HSC đánh giá là tích cực và vượt 11% so với dự báo lợi nhuận ròng của họ, trong khi VNDirect cho rằng phù hợp với kỳ vọng.

Elibook Team cho rằng, cổ phiếu DGW có mẫu hình CODE 33 của cổ phiếu tăng trưởng. Tốc độ tăng trưởng doanh thu 3 quý gần nhất là +11%, +14% và +19%, trong khi tăng trưởng lợi nhuận tương ứng là +14%; +35% và +39% yoy, được củng cố bởi biên lợi nhuận gộp hoặc ròng mở rộng từ 1.9% lên 2.3%.

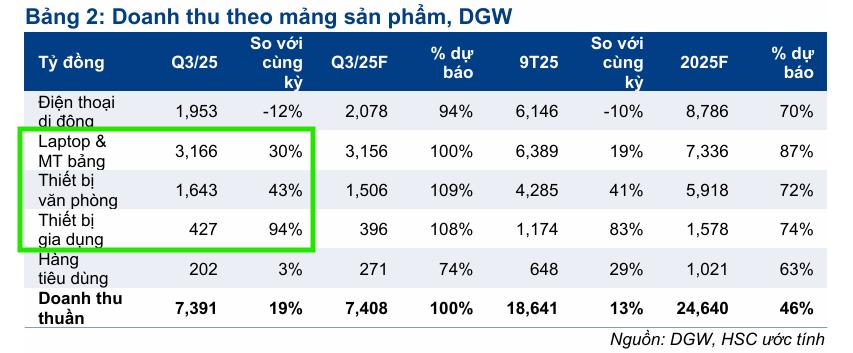

Động lực tăng trưởng chính trong quý đến từ các mảng sản phẩm công nghệ thông tin và thiết bị gia dụng.

Máy tính xách tay và máy tính bảng tiếp tục là mảng đóng góp lớn nhất (chiếm 43% doanh thu quý 3) với doanh thu tăng 30% so với cùng kỳ, nhờ nhu cầu mạnh mẽ của mùa tựu trường, xu hướng nâng cấp lên các dòng máy tích hợp AI và tương thích với hệ điều hành Windows 11.

Cùng lúc, mảng thiết bị văn phòng cũng chứng kiến mức tăng trưởng vượt trội 43%, đạt 1,600 tỷ đồng, chủ yếu do nhu cầu tăng cao từ khối doanh nghiệp và khách hàng FDI, đặc biệt là tăng trưởng mạnh mẽ ở mảng máy chủ và thiết bị IoT.

Đặc biệt, mảng thiết bị gia dụng ghi nhận tốc độ tăng trưởng cao nhất, tăng gần gấp đôi (94% so với cùng kỳ) nhờ sự đóng góp tích cực từ các thương hiệu mới như Philips, Funiki và Cuckoo, dù chỉ chiếm 6% tổng doanh thu.

Tuy nhiên, tăng trưởng doanh thu ở mảng điện thoại di động (chiếm 26% doanh thu quý 3) lại suy giảm 12% so với cùng kỳ. Sự sụt giảm này được lý giải do sự cạnh tranh gay gắt trong phân khúc điện thoại dưới 10 triệu đồng, ảnh hưởng tiêu cực đến doanh thu của Xiaomi, cùng với việc một số khách hàng của DGW bị mất thị phần sản phẩm Apple. Nhờ tối ưu hóa chi phí marketing và khuyến mãi, DGW đã cải thiện được biên lợi nhuận ròng lên mức 2,3%, tăng 0,3 điểm phần trăm so với cùng kỳ, bất chấp biên lợi nhuận gộp có sự thu hẹp nhẹ.

Lũy kế 9 tháng đầu năm 2025, DGW đạt doanh thu thuần 18,600 tỷ đồng, tăng 15% so với cùng kỳ, và lợi nhuận sau thuế đạt 388 tỷ đồng, hoàn thành khoảng 72-76% kế hoạch lợi nhuận cả năm của các công ty chứng khoán.

Lợi nhuận quý 4 tiếp tục ổn định. Tiếp tục bổ sung sản phẩm mới hỗ trợ tăng trưởng trong năm 2026

Nhìn về tương lai, DGW đặt mục tiêu doanh thu quý 4/2025 đạt 6,800 tỷ đồng, tăng 16% so với cùng kỳ, và lợi nhuận sau thuế ổn định ở mức 140 tỷ đồng. Để thúc đẩy tăng trưởng cho năm 2026, công ty dự kiến tập trung vào các sản phẩm mới được bổ sung trong quý 4/2025.

Cụ thể, DGW sẽ phân phối độc quyền điện thoại di động Motorola với dải sản phẩm rộng từ điện thoại gập cao cấp đến các mẫu giá thấp. Song song đó, việc độc quyền phân phối thiết bị gia dụng Xiaomi, bao gồm các sản phẩm lớn như tủ lạnh, máy giặt, điều hòa, kể từ tháng 9/2025 được kỳ vọng sẽ đóng góp mạnh mẽ, đặc biệt vào mùa hè quý 2/2026.

Ngoài ra, DGW cũng mở rộng sang các thiết bị văn phòng và giải trí mới của Sony như tai nghe không dây, loa di động và máy chơi game PlayStation. Ban lãnh đạo DGW lạc quan nhất về Motorola do quy mô thị trường lớn và tiềm lực thương hiệu mạnh mẽ.

Với những động lực tăng trưởng mới này, DGW kỳ vọng đạt mức tăng trưởng doanh thu sơ bộ 15%-18% và lợi nhuận sau thuế tăng 18%-20% trong năm 2026.

Định giá và khuyến nghị

Hiện tại, Vietcap (29.10.2025) duy trì giá mục tiêu 47,400 đồng/cổ phiếu, còn HSC (30.10.2025) đang xem xét điều chỉnh dự báo sau khi kết quả quý 3 vượt kỳ vọng của họ. Hiện HSC duy trì khuyến nghị Tăng Tỷ Trọng với giá mục tiêu 50,200 đồng.

Trước khi công bố báo cáo quý 3, SSI Research (23/10/2025) duy trì khuyến nghị MUA với giá mục tiêu 47,700 đồng/cổ phiếu, tương ứng mức tăng 22.3% so với giá hiện tại. Báo cáo đánh giá DGW đang bước sang giai đoạn phục hồi thực chất với lợi nhuận cải thiện, cơ cấu sản phẩm cân bằng và định giá hấp dẫn.

Trên đồ thị, RS của DGW là 43, hoạt động ở mức trung bình trên thị trường. Tuy nhiên, sóng ngành bán lẻ đang phục hồi, hỗ trợ cho giá cổ phiếu DGW. Hiện Elibook Team đang khuyến nghị mua đối với FRT và MWG, hai cổ phiếu dẫn dắt trong ngành bán lẻ.

DGW có điểm mua Shakeout +3 ở vùng giá 40-41,000 đồng, sau khi cổ phiếu giành lại đáy 1 trong mô hình Hai Đáy (W),với điểm mua pivot truyền thống là 46,250 đồng. Phân kỳ dương giữa giá và MACD Histogram đang ủng hộ khả năng tạo đáy.