Phân tích Doanh Nghiệp

DXG: Lợi nhuận 9T 2025 tăng mạnh nhờ mảng môi giới phục hồi, biên gộp cải thiện rõ rệt

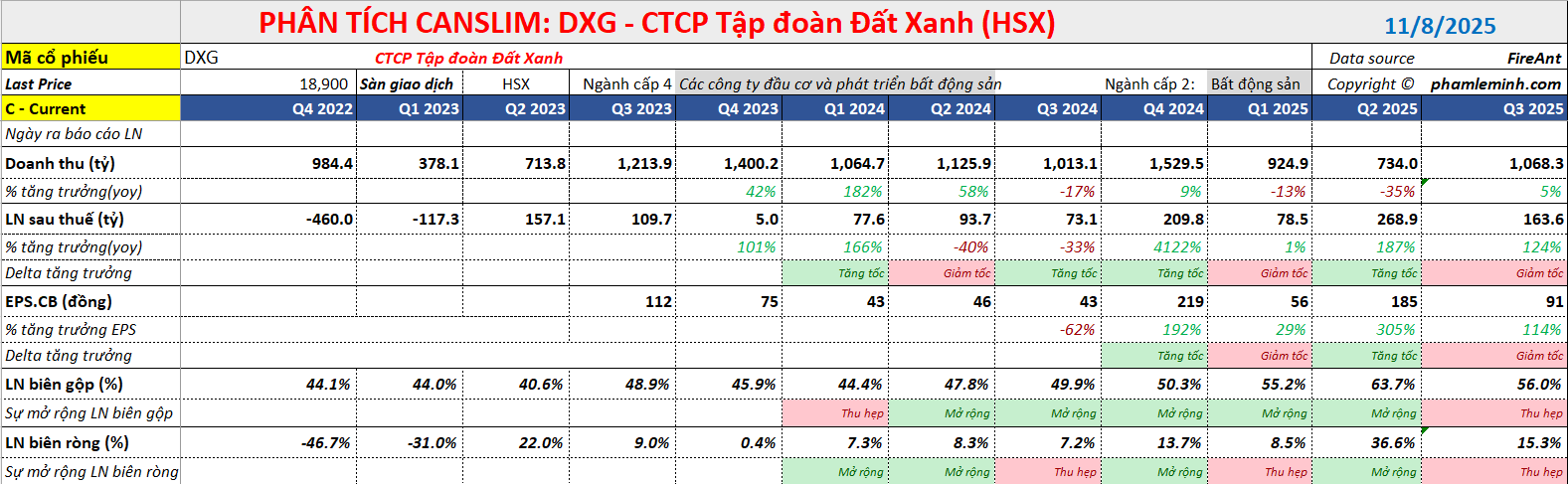

- DXG ghi nhận doanh thu 9T.2025 đạt 2,727 tỷ đồng (-15% YoY), trong khi LNST-CĐTS đạt 223 tỷ đồng (+134% YoY), hoàn thành 81% dự báo cả năm của Vietcap. Mức tăng trưởng lợi nhuận vượt trội so với doanh thu, đặc biệt nhờ mảng môi giới bất động sản hồi phục mạnh thông qua công ty con DXS.

- Biên lợi nhuận gộp tăng lên 57.8%, chi phí tài chính giảm 28% và thu nhập tài chính tăng gần 4 lần, giúp lợi nhuận hợp nhất duy trì đà tăng vững.

- Trong quý 3/2025, doanh thu đạt 1,068 tỷ đồng (+5% YoY) và LNST-CĐTS đạt 93 tỷ đồng (+202% YoY), nhờ doanh thu môi giới tăng 75% và biên lợi nhuận từ hoạt động kinh doanh đạt 21,8%.

- Các dự án chủ lực như The Privé (TP. HCM) và Gem Sky World (Đồng Nai) tiếp tục là trụ cột tăng trưởng khi giai đoạn 1 của The Privé đã bán hết hơn 1,000 căn, tổng giá trị hợp đồng gần 9,950 tỷ đồng, và công ty đang nhận booking cho giai đoạn 2. Vietcap duy trì khuyến nghị KHẢ QUAN với giá mục tiêu 22,500 đồng/cổ phiếu, tương ứng dư địa tăng 17%, nhấn mạnh triển vọng phục hồi bền vững và chất lượng lợi nhuận được cải thiện trong giai đoạn 2026–2027.

KQKD 9 tháng 2025: Lợi nhuận vượt kỳ vọng, tái lập chu kỳ tăng trưởng

Trong quý 3/2025, DXG ghi nhận doanh thu đạt 1,068 tỷ đồng (+5% YoY) trong khi LNST cổ đông công ty mẹ đạt 93 tỷ đồng (+202% yOy), phản ánh đà hồi phục rõ nét của mảng môi giới bất động sản, lĩnh vực từng chịu ảnh hưởng nặng nề trong hai năm 2023–2024.

Tính đến hết 9T.2025, DXG ghi nhận LNST cổ đông công ty mẹ đạt 223 tỷ đồng (+134% YoY), hoàn thành 81% dự báo cả năm của Vietcap. Dù doanh thu hợp nhất giảm 15% xuống 2,727 tỷ đồng, nhưng biên lợi nhuận gộp tăng từ 47.3% lên 57.8%, nhờ cơ cấu doanh thu chuyển dịch sang các sản phẩm có biên cao hơn và mảng môi giới đóng góp tích cực.

Cấu trúc lợi nhuận cải thiện rõ rệt khi thu nhập tài chính tăng gần 4 lần lên 91 tỷ đồng, trong khi chi phí tài chính giảm 28% xuống 244 tỷ đồng. Biên lợi nhuận hoạt động tăng từ 23.1% lên 27.5%, biên lợi nhuận ròng sau lợi ích cổ đông thiểu số đạt 8.2%, gấp gần ba lần cùng kỳ.

Các chỉ số này cho thấy DXG đã bước qua giai đoạn khó khăn nhất, bắt đầu chu kỳ hồi phục lợi nhuận bền vững, được thúc đẩy bởi môi giới, bàn giao dự án, và tái cấu trúc tài chính.

DXG: Lợi nhuận Quý 3 phục hồi mạnh mẽ nhờ động lực môi giới. Mở bán GĐ2 của The Prive vào tháng 11.

Mảng môi giới lấy lại vị thế dẫn dắt

Trong 9T.2025, mảng môi giới bất động sản đạt doanh thu 1,367 tỷ đồng (+65% YoY), hoàn thành 88% kế hoạch cả năm. Riêng quý 3, doanh thu đạt 616 tỷ đồng (+75% YoY). Đây là mức phục hồi mạnh nhất trong ba năm trở lại đây, được hỗ trợ bởi sự sôi động trở lại của thị trường sơ cấp, đặc biệt tại TP. Hồ Chí Minh và các vùng ven.

Đóng góp chủ yếu đến từ DXS, công ty con của DXG, đơn vị đang tái khẳng định vị thế là một trong những hệ thống phân phối lớn nhất thị trường. Các dự án trọng điểm như The Privé, Gem Sky World cùng các sản phẩm hợp tác phân phối từ đối tác thứ ba đã giúp biên lợi nhuận môi giới cải thiện đáng kể, đồng thời mở rộng độ phủ khách hàng.

Mảng môi giới, vốn từng là “trụ cột lợi nhuận” của DXG trước 2021, đang dần trở lại đúng vai trò đó. Vietcap đánh giá động lực này sẽ duy trì trong quý 4/2025 và sang năm 2026 khi các đợt mở bán mới của The Privé được đẩy mạnh.

Phát triển dự án: The Privé và Gem Sky World tạo trục tăng trưởng dài hạn

The Privé là dự án căn hộ cao cấp quy mô 4.3 ha tại phường Bình Trưng, TP. Hồ Chí Minh, với 3,200 căn hộ chia thành nhiều giai đoạn.

Tính đến tháng 8/2025, toàn bộ giai đoạn 1 khoảng 1,000 căn (Block 5-8) đã bán hết, với giá bán trung bình 120-140 triệu đồng/m² và tổng giá trị hợp đồng đạt 9,950 tỷ đồng (bao gồm VAT). DXG dự kiến bàn giao giai đoạn 1 từ cuối 2026 đến đầu 2027, đồng thời đang nhận booking cho Giai đoạn 2 (Block 9-12), trong đó Block 10 đã giới thiệu ra thị trường và dự kiến mở bán chính thức trong tháng 11/2025.

Song song đó, Gem Sky World (GSW), dự án quy mô 92 ha tại Long Thành, Đồng Nai với khoảng 4,000 sản phẩm thấp tầng, tiếp tục duy trì tiến độ bàn giao ổn định. Tính đến cuối quý 3/2025, 60% sản phẩm đã bán, 50% đã bàn giao, tương đương khoảng 400 căn backlog chưa ghi nhận doanh thu. DXG đang tiến hành bàn giao 116 căn theo hình thức bán sỉ trong quý 4/2025 tới quý 1/2026, trong đó 50 căn đã hoàn tất.

Ban lãnh đạo dự kiến tái khởi động mở bán GSW trong nửa cuối năm 2026, trùng thời điểm sân bay Long Thành đi vào vận hành, nhằm tận dụng dư địa tăng giá khu vực. Dự án được kỳ vọng trở thành nguồn tăng trưởng lợi nhuận chủ lực giai đoạn 2026-2027, khi mặt bằng giá đất quanh sân bay dự kiến tăng cao.

Tình hình tài chính và biên lợi nhuận: cải thiện rõ rệt, cấu trúc chi phí hợp lý

Trong 9T.2025, chi phí tài chính giảm 28%, trong khi chi phí bán hàng và quản lý chỉ tăng nhẹ 7%, thấp hơn tốc độ tăng lợi nhuận. Thu nhập tài chính tăng gấp 3.8 lần nhờ tối ưu hóa danh mục đầu tư và kiểm soát dòng tiền.

Biên lợi nhuận gộp tăng từ 47.3% lên 57.8%, mức cao nhất trong 5 năm trở lại đây. Điều này phản ánh khả năng thương lượng tốt hơn với nhà thầu, quản trị dự án hiệu quả hơn, cũng như tỷ trọng mảng môi giới (biên cao) trong tổng doanh thu tăng.

Nhờ đó, biên lợi nhuận ròng sau lợi ích cổ đông thiểu số đạt 8.2%, so với 3% cùng kỳ 2024. Lợi nhuận sau thuế 9 tháng đạt 223 tỷ đồng, tương đương 81% dự báo năm, cho thấy khả năng hoàn thành và thậm chí vượt kế hoạch khi các dự án bàn giao đúng tiến độ.

Chiến lược tài chính: tăng vốn, củng cố năng lực triển khai dự án trung hạn

Tháng 9/2025, DXG được Ủy ban Chứng khoán Nhà nước phê duyệt phát hành riêng lẻ 93.5 triệu cổ phiếu, tương đương 9.18% lượng cổ phiếu đang lưu hành. Doanh nghiệp có 90 ngày để hoàn tất phát hành, dự kiến hoàn tất cuối tháng 11 hoặc đầu tháng 12/2025.

Đợt tăng vốn này giúp củng cố năng lực tài chính, giảm tỷ lệ vay nợ, đồng thời tạo nguồn vốn triển khai các dự án trung – cao cấp giai đoạn 2026-2027, bao gồm:

- Đất Xanh Homes Park View (5 ha, TP. Hồ Chí Minh), dự án được chuyển đổi từ Thuận An, Bình Dương.

- Ngọc Khánh (1 ha, gần quốc lộ 13, TP. Hồ Chí Minh).

- Opal Luxury (8.6 ha, TP. Hồ Chí Minh), chuyển đổi từ dự án tại Dĩ An, Bình Dương.

Việc mở rộng danh mục này phản ánh định hướng đa dạng hóa quỹ đất, tái tập trung vào khu vực đô thị TP. Hồ Chí Minh, thay vì các tỉnh vệ tinh, giúp DXG tận dụng sức cầu cao và biên lợi nhuận tốt hơn.

Định giá và khuyến nghị

Vietcap (05.11.2025) duy trì đánh giá KHẢ QUAN đối với cổ phiếu DXG, dựa trên triển vọng tăng trưởng lợi nhuận 2025-2027 và chu kỳ phục hồi của thị trường bất động sản dân dụng.

Theo ước tính, LNST-CĐTS năm 2025 đạt khoảng 274 tỷ đồng, tương ứng P/E dự phóng 12 tháng là 10.8 lần, thấp hơn 1.3 độ lệch chuẩn so với trung bình 3 năm.

Với mức giá mục tiêu 22,500 đồng/cổ phiếu, cổ phiếu DXG còn dư địa tăng khoảng 17% so với giá hiện tại 19,200 đồng/cổ phiếu (ngày 05.11.2025).

Tuy nhiên, nhà đầu tư cần lưu ý một số rủi ro tiềm ẩn như: chậm trễ pháp lý tại các dự án trung hạn, rủi ro thị trường nếu thanh khoản bất động sản suy yếu trở lại, và biến động lãi suất ảnh hưởng đến chi phí vốn.

Trên biểu đồ kỹ thuật, DXG có RS=69.3, mức hoạt động khá ổn trên thị trường. DXG đang nỗ lực cân lại quanh vùng hỗ trợ 21,200 đồng. DXG đang hình thành mẫu hình Hai Đáy (W), với điểm mua pivot truyền thống 23,500 đồng, tuy nhiên cần thời gian để kiểm định lại nguồn cung sau các nhịp giảm mạnh vừa qua. Thanh khoản thấp, dao động với biên độ hẹp là dấu hiệu cổ phiếu cạn cung.