Phân tích Doanh Nghiệp

DCM: Trung Quốc tạm ngừng xuất khẩu Ure từ tháng 10, Giá Ure có thể tăng trong quý 4, sau đó hạ nhiệt trở lại vào năm 2026

-

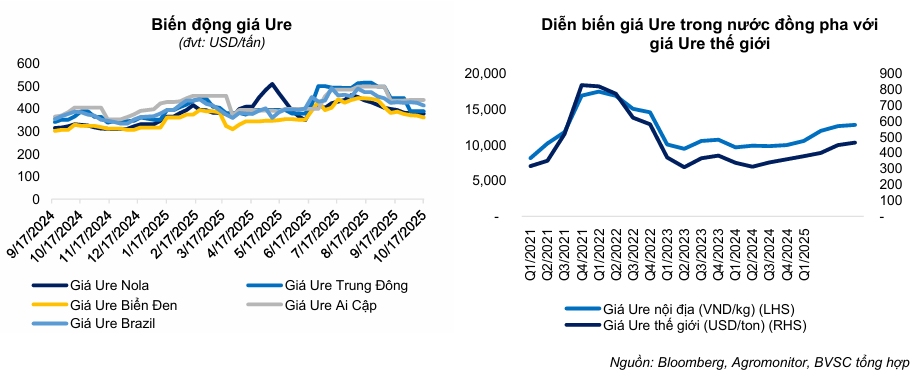

Giá urê toàn cầu dự báo tăng mạnh trong quý 4/2025, lên mức 460–470 USD/tấn (+30% YoY) do Trung Quốc ngừng xuất khẩu từ 15/10/2025 và nhu cầu mùa vụ cao; tuy nhiên, giá có thể hạ nhiệt về 420 USD/tấn trong năm 2026.

- DCM ghi nhận lợi nhuận sau thuế quý 3/2025 đạt 328 tỷ đồng, tăng gấp 2.7 lần so với cùng kỳ, nhờ giá bán urê tăng, chi phí khí đầu vào giảm và thu nhập tài chính cao; biên lợi nhuận gộp đạt 22%, riêng mảng urê ước tính 31.5%.

-

Triển vọng dài hạn tích cực, nhờ chiến lược mở rộng sản xuất, nguồn khí đầu vào ổn định từ các mỏ mới (Hoa Mai, Nam Du–U Minh…), và khả năng thâm nhập thị trường khó tính với sản phẩm urê hạt đục; BVSC và BSC đều duy trì khuyến nghị mua cổ phiếu DCM.

Triển vọng Giá Ure: Bật tăng Quý 4/2025 và Hạ nhiệt 2026

BVSC kỳ vọng giá Ure bình quân sẽ bật tăng mạnh trở lại trong Quý 4/2025 ở mức 460-470 USD/tấn (+30% YoY), do Trung Quốc đã chính thức ngừng xuất khẩu phân Ure từ ngày 15/10/2025. Nhu cầu tiêu thụ cũng duy trì ở mức cao bởi Quý 4 là mùa trồng trọt cao điểm, đặc biệt là vụ Đông – Xuân ở Việt Nam. BVSC ước tính doanh thu mảng Ure trong Quý 4/2025 của DCM đạt hơn 2,600 tỷ đồng (+21,5% YoY; +89% QoQ).

Tuy nhiên, sang năm 2026, giá Ure được dự báo hạ nhiệt, với giá Ure toàn cầu ở mức trung bình 420 USD/tấn (thấp hơn 5% so với 2025), dẫn đến doanh thu Ure của DCM có thể giảm 7% so với năm 2025.

Về thị trường nội địa, giá Ure trong nước dự báo sẽ điều chỉnh tăng theo giá thế giới, đạt khoảng 12,800–13,000 đồng/kg trong Quý 4/2025, nhưng mức tăng này sẽ chậm hơn giá thế giới.

Sang năm 2026, giá Ure nội địa dự kiến giảm khoảng 4-5% về mức 11,000-11,200 đồng/kg. DCM được đánh giá có lợi thế đẩy mạnh xuất khẩu trong Quý 4 nhờ sản xuất được phân Ure hạt đục, dễ dàng thâm nhập các thị trường khó tính như Úc và Newzealand.

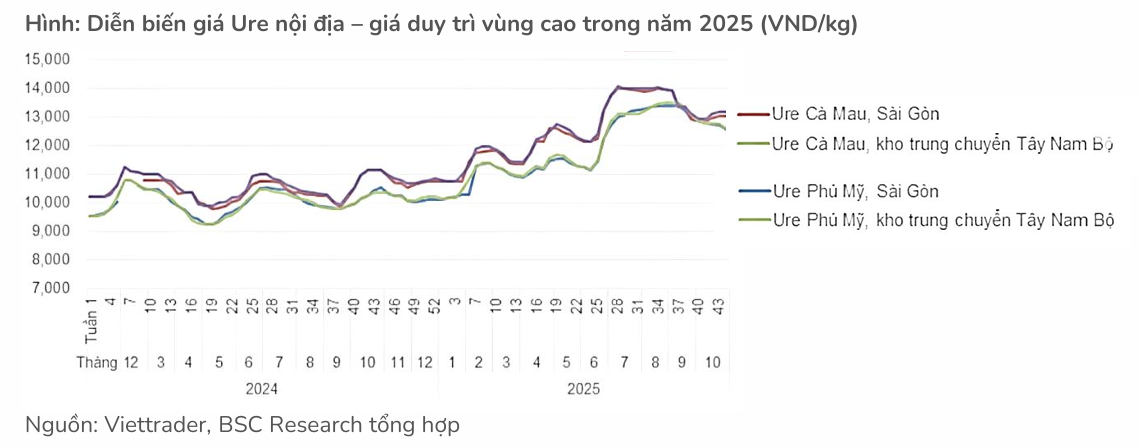

Đồng quan điểm, BSC kỳ vọng giá Ure sẽ duy trì ổn định ở mức cao trong quý 4/2025 nhờ yếu tố mùa vụ và nhu cầu tái tích trữ, trước khi có thể điều chỉnh nhẹ trong năm 2026. Giá ure Cà Mau trong nước hiện đang giao dịch quanh 13,000 – 13,500 VND/kg, tương ứng mức tăng +18% yoy.

Sang năm 2026, giá Ure được dự báo giảm so với nền cao 2025 khi Trung Quốc có thể nới lỏng hạn chế xuất khẩu sang Ấn Độ và Ấn Độ dần cân bằng lại lượng tồn kho sau giai đoạn nhập khẩu mạnh trong Q2 – Q3/2025.

DCM: Triển Vọng Giá U-rê Khả Quan, Tiếp Tục Chiến Lược Mở Rộng Theo Chiều Dọc

Tại ĐHCĐ Bất Thường ngày 5.11.2025, Ban lãnh đạo công ty DCM đã tái khẳng định triển vọng tích cực đối với giá u-rê quốc tế, dự kiến dao động trong khoảng từ 395–475 USD/tấn trong giai đoạn 2026–2027, qua đó cho thấy khả năng tăng nhẹ so với mức dự báo 420 USD/tấn hiện tại của Vietcap.

Về nguồn cung khí đầu vào, công ty đã đảm bảo đầy đủ cho nhu cầu hiện tại và kế hoạch mở rộng công suất. Hợp đồng GSA sửa đổi chủ yếu phản ánh việc chuyển giao quyền và nghĩa vụ từ PVN sang GAS, giữ nguyên cơ chế giá nhưng tăng tính linh hoạt cho DCM trong việc phân bổ nguồn khí.

Đặc biệt, từ năm 2028, DCM sẽ tiếp nhận nguồn khí bổ sung từ các mỏ mới như Hoa Mai, Nam Du–U Minh và Khánh Mỹ–Đầm Dơi, cùng với việc gia hạn hợp đồng mua khí từ Petronas, qua đó đảm bảo nguồn nguyên liệu đầu vào dồi dào để phục vụ cho các hoạt động mở rộng sản xuất.

| Tiêu chí | BVSC | BSC |

| Kỳ vọng Q4/2025 | Bật tăng trở lại ở mức 460-470 USD/tấn (+30% YoY) nhờ Trung Quốc ngừng xuất khẩu từ 15/10/2025 và nhu cầu mùa vụ Đông – Xuân. | Duy trì ổn định ở mức cao nhờ yếu tố mùa vụ và nhu cầu tái tích trữ. Giá Ure Cà Mau trong nước giao dịch quanh 13,000 – 13,500 VND/kg. |

| Triển vọng 2026 | Hạ nhiệt, doanh thu Ure giảm 7% so với 2025 do giá bán và sản lượng tiêu thụ đều giảm. Giá Ure toàn cầu trung bình 420 USD/tấn (thấp hơn 5% so với 2025). | Dự báo giảm so với nền cao 2025 khi Trung Quốc có thể nới lỏng hạn chế xuất khẩu sang Ấn Độ. |

Quan điểm của BVSC và BSC lạc quan hơn so với dự báo trước đó của VCBS.

VCBS dự báo giá urê thế giới có khả năng giảm nhẹ so với quý trước trong Quý 4. Xu hướng giảm này được thúc đẩy bởi nhiều yếu tố, bao gồm các chính sách thuế quan, kết quả đấu thầu sắp tới của Ấn Độ, các hạn chế xuất khẩu được nới lỏng và nhu cầu tiêu thụ theo mùa vụ.

Cụ thể, giá khí đầu vào, vốn đang giảm cùng xu hướng với giá dầu, sẽ giúp giảm áp lực chi phí sản xuất, hỗ trợ giá phân bón ổn định hơn. Thỏa thuận hòa bình tiềm năng tại dải Gaza nếu được ký kết sẽ giúp giảm “phí rủi ro địa chính trị” và chi phí logistics. Mặc dù vậy, lượng tồn kho urê cao tại Iran tiếp tục là yếu tố gia tăng áp lực giảm giá trên thị trường.

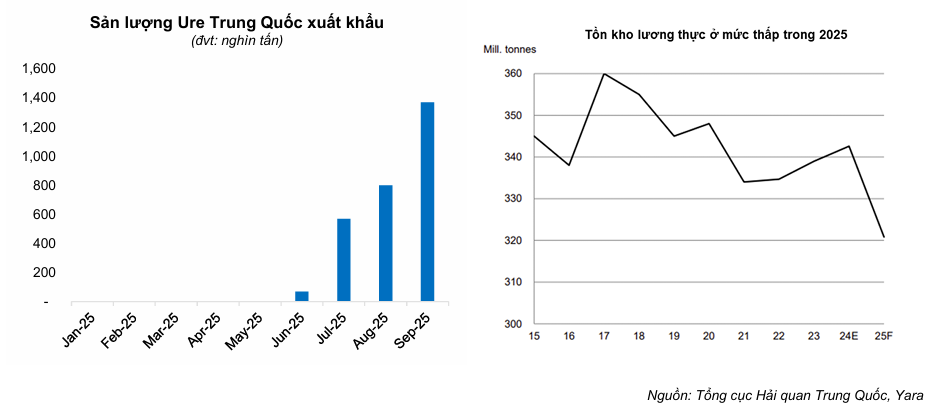

Về mặt nguồn cung, Trung Quốc đã nâng tổng hạn ngạch xuất khẩu Urê lên hơn 4 triệu tấn, gần bằng mức 4.25 triệu tấn trong năm 2023, điều này có thể tạo ra nguồn cung bổ sung đáng kể cho thị trường. Ngược lại, tại châu Âu, sản lượng urê dự kiến tiếp tục duy trì ở mức thấp, trong khi việc EU siết chặt chính sách thương mại với Nga và Belarus, đồng thời mở rộng điều tra chống bán phá giá đối với urê từ Nga, được dự báo sẽ tác động mạnh đến chuỗi cung ứng phân bón tại khu vực Tây Âu.

Đối với thị trường trong nước, VCBS kỳ vọng giá phân bón sẽ giảm nhẹ theo xu hướng chung của giá thế giới. Trong Quý 3, giá urê nội địa đã đạt mức tăng trưởng ấn tượng hơn 30% so với cùng kỳ, tích cực hơn so với xu hướng giá urê thế giới. Sự tăng trưởng này một phần đến từ việc thuế VAT 5% đối với mặt hàng phân bón chính thức có hiệu lực, khiến các nhà cung cấp chào giá cao hơn 5% đến 9% so với mức giá cuối tháng 6 (chưa áp dụng VAT). Đồng thời, các nhà sản xuất trong nước đã tập trung xuất khẩu trong bối cảnh giá thế giới tăng mạnh và nhu cầu tiêu thụ nội địa yếu tại hầu hết các khu vực.

Triển vọng giá Urê Quý 4/2025: Giảm nhẹ nhưng vẫn duy trì ở mức cao (DCM, DPM)

Vượt qua mùa thấp điểm quý 3

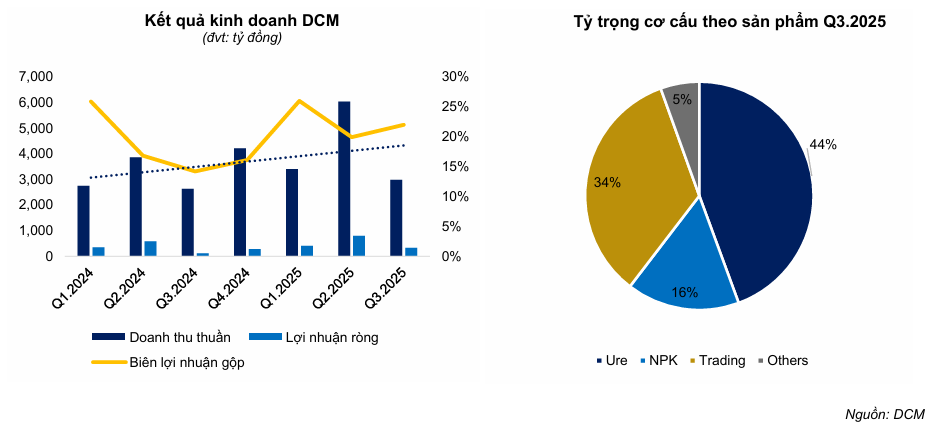

Trong quý 3/2025, DCM ghi nhận Doanh thu thuần đạt 2,988 tỷ đồng (tăng 13.4% YoY), với động lực tăng trưởng chính đến từ mảng Ure (tăng 14.3% YoY). Điều đáng chú ý là Lợi nhuận sau thuế (LNST) Cổ đông công ty mẹ đạt 328 tỷ đồng, tăng vọt 2.7 lần so với cùng kỳ, cho thấy khả năng duy trì hiệu quả kinh doanh ấn tượng ngay cả trong mùa thấp điểm.

- Biên lợi nhuận gộp đạt xấp xỉ 22% (tăng 7.8 điểm phần trăm YoY), nhờ vào giá bán Ure tăng và giá khí đầu vào giảm. Biên lợi nhuận Ure ước tính 31.5%.

- Thu nhập tài chính tăng mạnh (gấp 4 lần YoY), chủ yếu nhờ lãi tiền gửi tăng.

- Chi phí bán hàng & quản lý doanh nghiệp tăng, đặc biệt là chi phí bán hàng tăng 46% YoY do hoạt động vận chuyển và bốc xếp lưu kho, hoặc do chi phí quảng cáo truyền thông tăng.

-

Sản lượng tiêu thụ Ure và NPK trong quý 3/2025 thấp hơn kỳ vọng của BSC, do nhu cầu front-loading (mua sớm) trước khi Luật thuế VAT 5% có hiệu lực trong quý 2 đã khiến tồn kho tăng và tiêu thụ chậm lại trong quý 3. Dù vậy, tính gộp quý 2 và quý 3/2025, sản lượng tiêu thụ vẫn tăng so với cùng kỳ, với Ure tăng 9% và NPK tăng 23% YoY, cho thấy nhu cầu tiêu thụ phân bón vẫn cải thiện so với cùng kỳ. Cụ thể, sản lượng Ure và NPK thấp hơn lần lượt 35% và 63% so với dự phóng, do tồn kho cao sau giai đoạn front-loading trong quý 2; giá bán bình quân Ure gần tương đương dự báo, trong khi giá NPK thấp hơn khoảng 7% so với kỳ vọng.

Định giá và khuyến nghị

BVSC (6.11.2025) đưa ra khuyến nghị OUTPERFORM và hạ giá mục tiêu xuống còn 42,700 đồng (từ 48,000 đồng) nhờ kỳ vọng giá phân bón tăng trở lại trong quý 4 và khó giảm sâu trong 2026, cùng với biên lợi nhuận cao và tiềm năng từ các dự án mới.

BVSC ước tính biên lợi nhuận gộp DCM năm 2025 đạt 22.9% (tăng 4.2 điểm phần trăm YoY) và duy trì ở mức 21.5% trong năm 2026, vẫn cao hơn đáng kể so với giai đoạn trũng 2023-2024 (15-18%). Sự cải thiện này đến từ giá bán Ure tăng, giá khí đầu vào giảm (giả định chiến tranh Iran – Israel hạ nhiệt), và việc ghi nhận khoản hoàn thuế VAT đầu vào (khoảng 75 tỷ đồng, giúp tăng 0.8 điểm phần trăm cho biên lợi gộp Ure).

Về tài chính, BVSC nhấn mạnh tiềm lực tài chính mạnh mẽ của DCM (tỷ lệ tiền mặt cao, chiếm 60% tổng tài sản) hỗ trợ cho các dự án đầu tư mới và duy trì mức cổ tức ổn định 2,000 đồng/cổ phiếu giai đoạn 2025-2028 (lợi suất cổ tức 5%/năm).

Trong khi đó, BSC (5.11.2025) vẫn duy trì khuyến nghị MUA và đang xem xét điều chỉnh lại giá mục tiêu 47,300 đồng, cho rằng định giá cổ phiếu vẫn hấp dẫn dù giá đã giảm khoảng 21% so với đỉnh gần nhất.

Rủi ro chính được BSC lưu ý là sản lượng tiêu thụ và giá bán bình quân thấp hơn kỳ vọng và giá khí đầu vào tăng do biến động tỷ giá và xu hướng giá dầu.

Cả hai CTCK đều có động thái điều chỉnh dự phóng lợi nhuận do kết quả quý 3 thấp hơn kỳ vọng ban đầu về sản lượng.

| Tiêu chí | BVSC (6.11.2025) | BSC (5.11.2025) |

| Điều chỉnh Dự phóng LNST 2025 | Hạ từ 2,400 tỷ đồng xuống 2,282 tỷ đồng (+60,8% YoY). | Dự kiến điều chỉnh giảm dự phóng 2025 (dự phóng cũ là 2,845 tỷ VND). |

| Dự phóng LNST 2026 | 1,924 tỷ đồng (-15.7% YoY). | (Không nêu cụ thể trong báo cáo này) |

| Giá Mục tiêu | 42,700 đồng/cổ phiếu (Hạ từ 48,000 đồng/cp). | Xem xét điều chỉnh lại giá mục tiêu cũ là 47,300 VND/cổ phiếu trong kỳ cập nhật tới. |

| Khuyến nghị | OUTPERFORM (Tỷ suất sinh lợi +22%). | MUA. |

| Định giá Hiện tại | P/E forward 12 tháng tới là 10.4x (thấp hơn P/E ngành 14x). | EV/EBITDAfw2025 = 4.2x (chiết khấu -26% so với trung vị 5 năm, cho thấy định giá hấp dẫn). |

Elibook Team cho rằng, việc các CTCK giảm giá mục tiêu và dự phóng lợi nhuận là do trước đó họ đã hơi lạc quan, vì thế nay tiến hành điều chỉnh lại. Hiện tại định giá của DCM vẫn hấp dẫn.

Elibook Team hiện đang khuyến nghị mua DCM ở vùng giá 34-35,000 đồng, sau khi cổ phiếu breakout đường trendline giảm giá, đã xuất hiện Pin Bar để rũ bỏ nguồn cung.