TTCK Việt Nam

Triển vọng TTCK Quý 4: Liệu dòng tiền đã cạn kiệt? VDSC đánh giá Cơ hội và Thách thức Đan xen!

- Dòng tiền mới vẫn dồi dào dù margin cao, khi lượng tiền mặt tại công ty chứng khoán tăng, vòng quay danh mục nhanh, và tỷ lệ đòn bẩy thực tế đã hạ nhiệt, giúp giảm rủi ro margin call.

-

Triển vọng quý 4/2025 tích cực, với lợi nhuận doanh nghiệp dự báo tăng 26% YoY, P/E thị trường giảm về mức hấp dẫn 14.2 lần; VDSC khuyến nghị duy trì tỷ trọng cổ phiếu vừa phải, ưu tiên nhóm ngân hàng, bất động sản, tiêu dùng, xuất khẩu và năng lượng.

Thị trường chứng khoán Việt Nam đã có một quý III/2025 đầy bứt phá, với VN-Index chính thức vượt đỉnh lịch sử để đóng cửa ở mức 1,639.6 điểm vào ngày 31/10, ghi nhận mức tăng 9.1% so với quý trước. Động lực chính đến từ sự bùng nổ của thanh khoản nội địa, khi giá trị khớp lệnh bình quân trên sàn HOSE đạt 38,910 tỷ đồng/phiên, tăng vọt 61.8% QoQ, cho thấy dòng tiền trong nước quay trở lại một cách quyết liệt và chấp nhận mặt bằng giá mới.

Điểm tích cực này diễn ra ngay cả khi khối ngoại bán ròng mạnh nhất kể từ đầu năm với tổng giá trị 89,639 tỷ đồng, tập trung vào nhóm bất động sản, ngân hàng và dịch vụ tài chính do những lo ngại về rủi ro tỷ giá. Dù vậy, nền tảng vĩ mô vững chắc, với tăng trưởng GDP quý III đạt khoảng 8.0% nhờ sự phục hồi mạnh mẽ của sản xuất và du lịch, đã củng cố niềm tin vào triển vọng lợi nhuận doanh nghiệp trong quý cuối năm.

Thị trường chứng khoán có lo thiếu tiền?

Theo số liệu từ FiinGroup, trong 10 tháng đầu năm 2025, tổng giá trị huy động vốn cổ phần trên thị trường chứng khoán (TTCK) đã đạt gần 104,000 tỷ đồng. Nếu tính thêm hai thương vụ IPO lớn của VPS và VPBankS đang diễn ra, con số này ước đạt khoảng 130,000 tỷ đồng.

Các chuyên gia nhận định, quy mô huy động vốn cổ phần trên TTCK trong năm 2026 chắc chắn sẽ lập kỷ lục mới, vượt đỉnh lịch sử năm 2021 – thời điểm huy động vốn mới bằng tiền đạt khoảng 101,000 tỷ đồng. Điều này càng đáng chú ý khi thị trường đang sôi động trở lại với loạt thương vụ IPO sau giai đoạn trầm lắng.

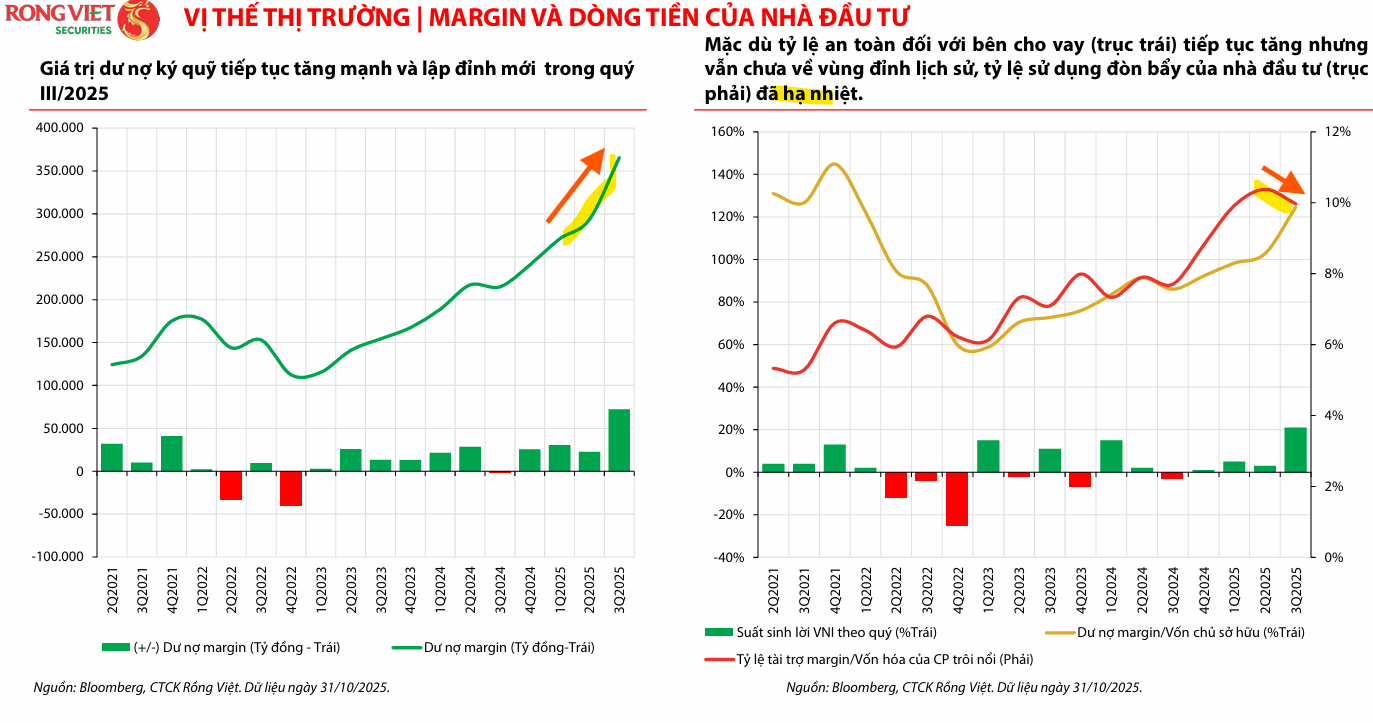

Nhiều nhà đầu tư lo ngại các thương vụ IPO sẽ hút tiền, và làm suy yếu vào thị trường chứng khoán cơ sở. Điều này diễn ra trong bối cảnh margin đã lên đỉnh 350 nghìn tỷ, do đó các điều chỉnh trên thị trường có thể kích hoạt vòng xoáy Margin Call.

Tuy nhiên, thống kê của VDSC cho thấy tỷ lệ đòn bẩy của nhà đầu tư thực tế đã hạ nhiệt (margin/vốn hóa)

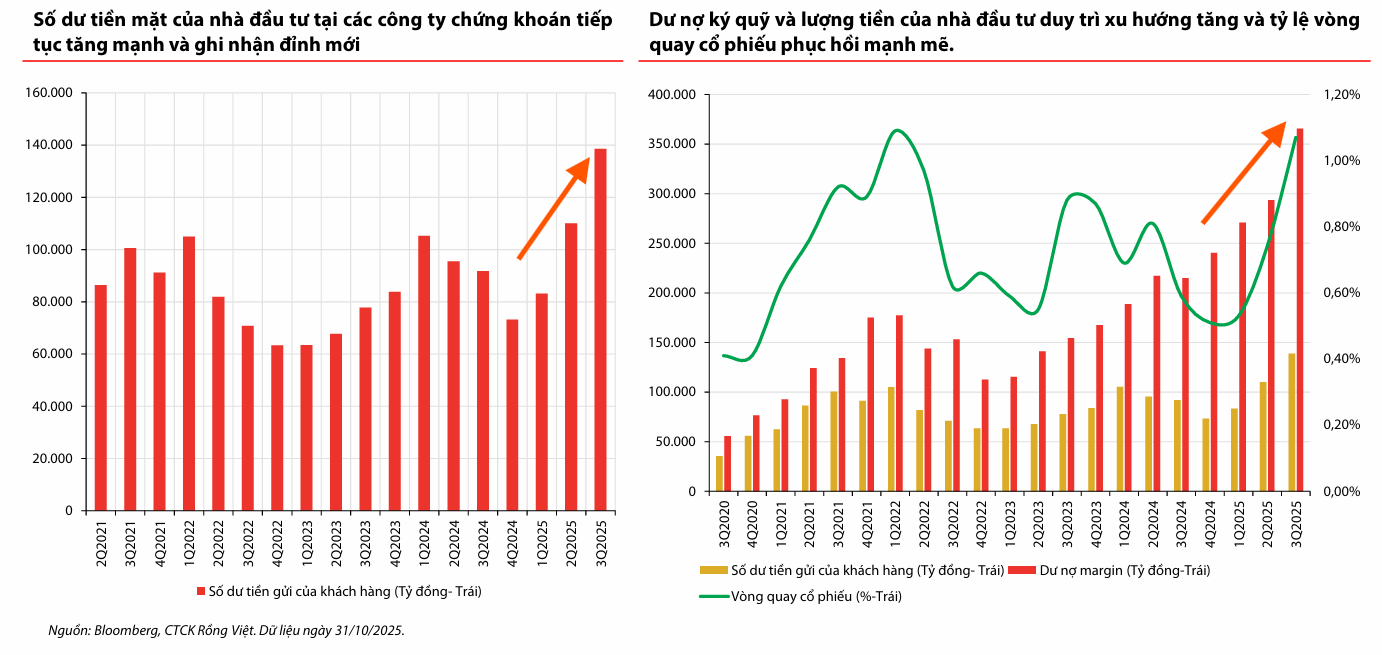

Lượng tiền mặt của nhà đầu tư cũng tăng lên tại các công ty chứng khoán, và vòng quay danh mục cũng nhanh hơn. Vòng quay danh mục nhanh có nghĩa nhà đầu tư nhanh chóng xử lý dư nợ mỗi lần điều chỉnh nên mức độ margin call sẽ nhanh chóng xoa dịu.

Nếu nhìn vào các cú sụp đổ của năm 2022, đó là giai đoạn Margin Call khiến dư nợ margin giảm, lượng tiền mặt của khách hàng giảm, và vòng quay danh mục giảm giá. Điều đó không xảy ra ở thời điểm hiện tại.

Nỗi lo sợ tỷ giá và Fed Pause có gây cản trở cho thị trường?

Bước sang quý IV, môi trường đầu tư được nhận định là đan xen giữa cơ hội và rủi ro. Ở bên ngoài, thỏa thuận “đình chiến” thương mại tạm thời kéo dài một năm giữa Mỹ và Trung Quốc, cùng với hàng loạt hiệp định thương mại song phương và Tuyên bố chung về Khung Hiệp định Thương mại Đối ứng, Công bằng và Cân bằng với Việt Nam, được kỳ vọng sẽ tạo ra một giai đoạn ổn định thương mại toàn cầu cho đến giữa năm 2026.

Tuy nhiên, thị trường quốc tế sẽ phải theo dõi sát sao cuộc họp FOMC tháng 12 của Fed. Khả năng Fed tiếp tục trì hoãn việc cắt giảm lãi suất đang gia tăng, chủ yếu do lo ngại về hai rủi ro chính là nguy cơ chính phủ Mỹ đóng cửa và biến động giá năng lượng do cú sốc nguồn cung toàn cầu, mặc dù dư địa nới lỏng vẫn còn.

Một sự kiện đáng chú ý khác là phiên tranh luận tại Tòa án Tối cao Mỹ ngày 5/11/2025 về tính hợp pháp của chính sách thuế quan đối ứng theo Đạo luật IEEPA. Nếu các mức thuế này bị tuyên vô hiệu, một số ngành xuất khẩu của Việt Nam như thủy sản và dệt may có thể được hưởng lợi lớn trong ngắn hạn.

Phán Quyết Thuế Quan của Trump Gặp Thử Thách Lớn tại Tòa án Tối cao, Thị Trường Phản Ứng Tích Cực

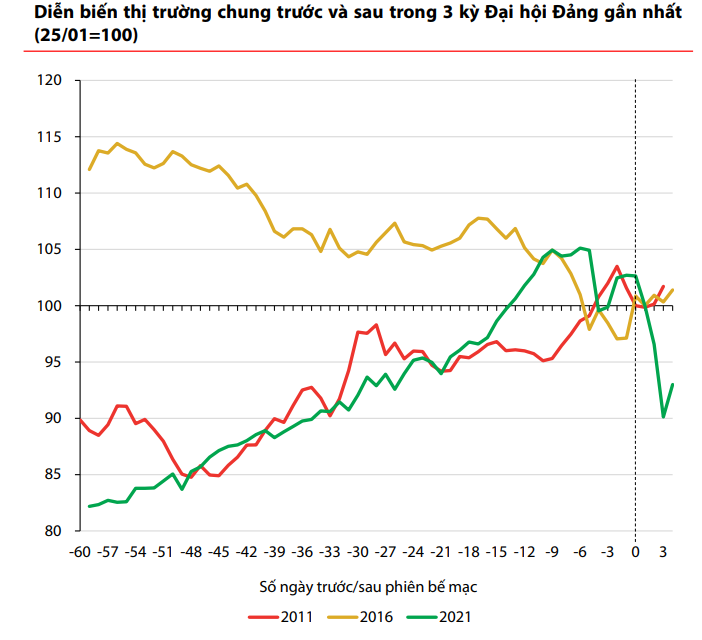

Trong nước, tâm điểm chú ý của thị trường hướng đến Đại hội Đảng toàn quốc lần thứ XIV vào tháng 1/2026, dù thống kê lịch sử cho thấy biến động thị trường chịu tác động lớn từ bối cảnh vĩ mô và lợi nhuận doanh nghiệp hơn là yếu tố chính trị. Elibook Team không đồng ý với quan điểm của VDSC và có kết luận nghiên cứu riêng về khả năng thị trường chứng khoán Việt Nam thường lập đỉnh hoặc đáy chu kỳ 1 năm trở lên trong biên độ +/-2 tháng quanh đại hội đảng.

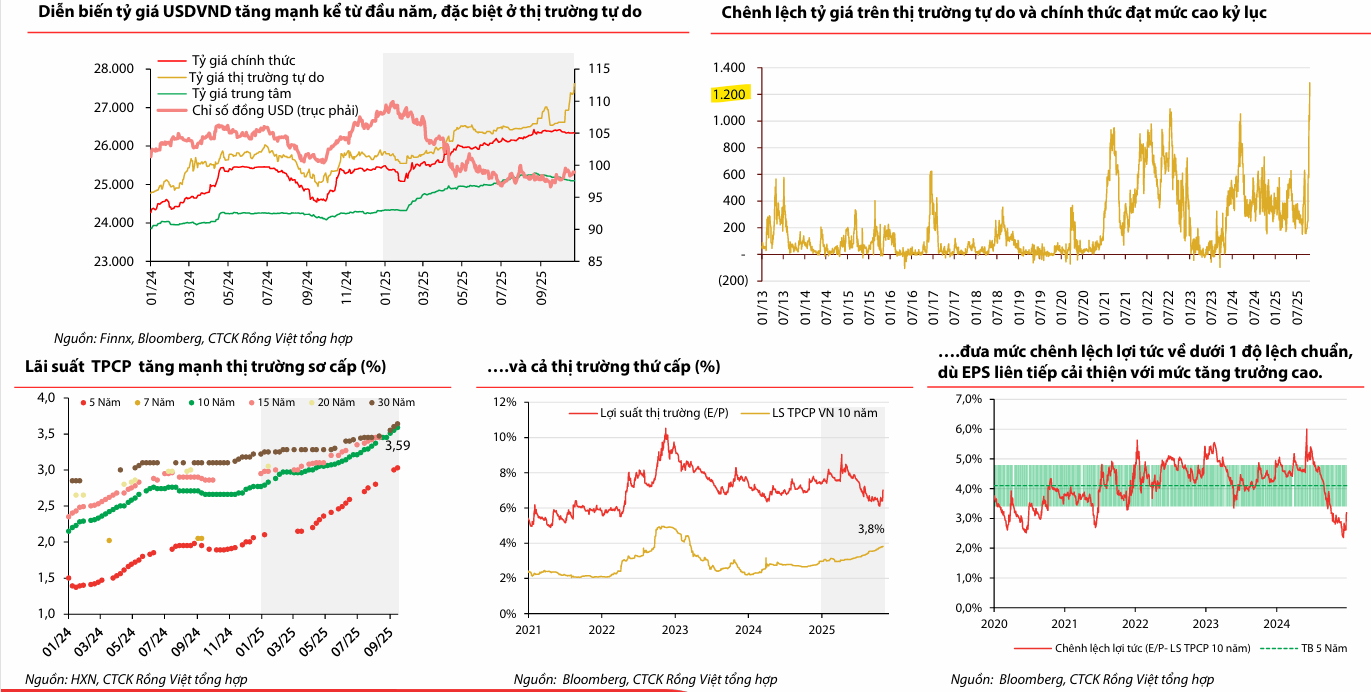

Áp lực lên chi phí vốn vẫn hiện hữu do chênh lệch lớn giữa tỷ giá tự do và chính thức, bên cạnh việc lợi suất trái phiếu Chính phủ 10 năm đã tăng thêm khoảng 30 điểm cơ bản so với đầu năm. Về mặt kỹ thuật, dư nợ margin của toàn thị trường đang ở mức cao kỷ lục, khiến các nhịp điều chỉnh có thể diễn ra mạnh hơn khi xuất hiện “cơn gió ngược” ngắn hạn. Tuy nhiên, VDSC cho rằng rủi ro hệ thống chưa đáng ngại khi đòn bẩy trung bình đã được hạ nhiệt, dòng tiền mới tiếp tục gia nhập và các công ty chứng khoán vẫn còn dư địa cho vay.

Lợi nhuận quý 4 tăng thêm 26% yoy, VN-Index đang định giá hợp lý với P/E 14.2 lần

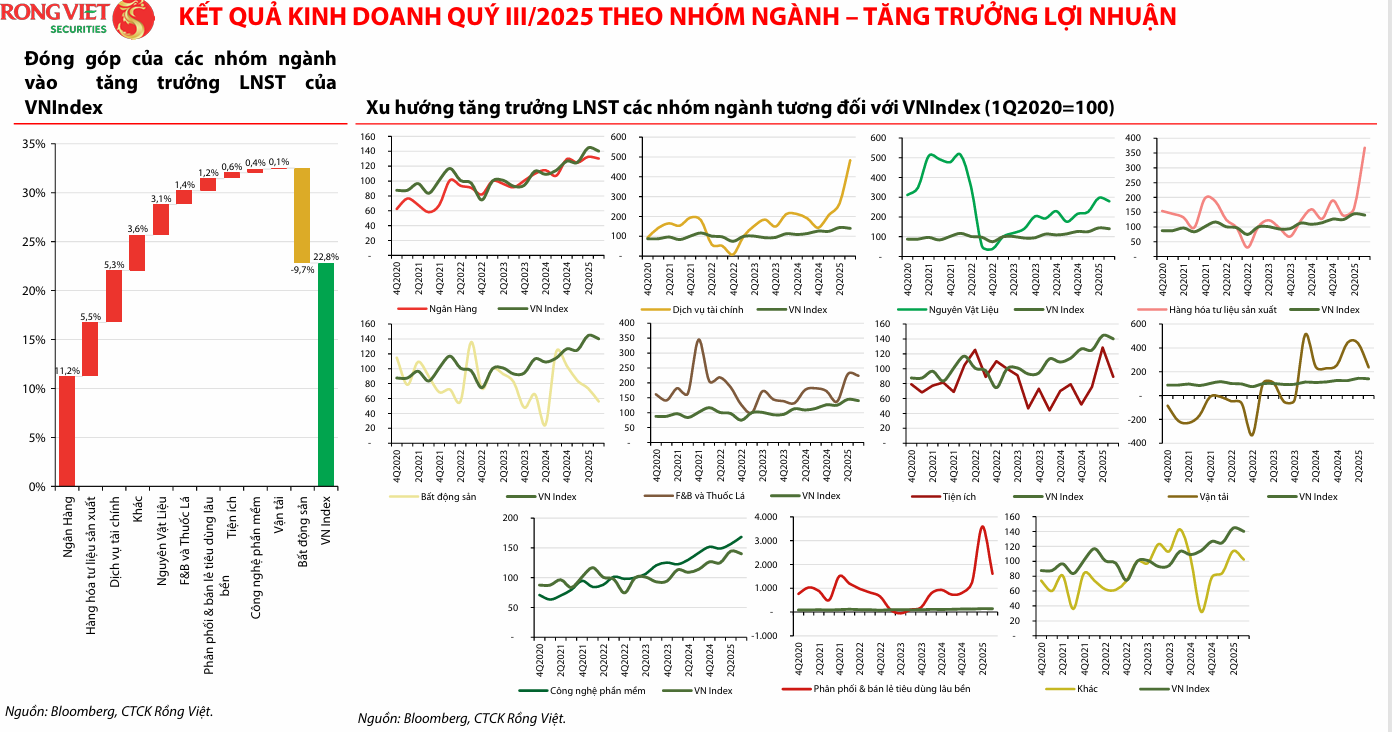

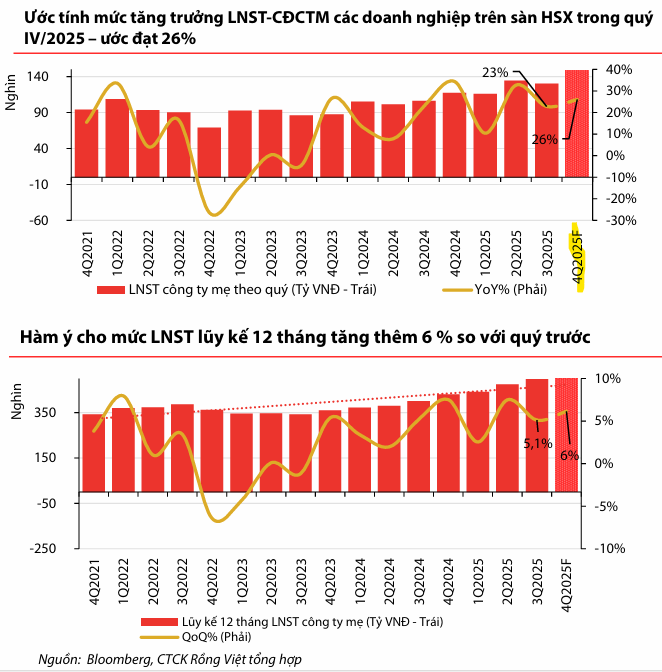

Kết thúc quý 3, LNST các doanh nghiệp niêm yết trên sàn HSX tăng 23% yoy, khớp với kỳ vọng, trong đó hơn nửa lợi nhuận được đóng góp bởi ngành ngân hàng.

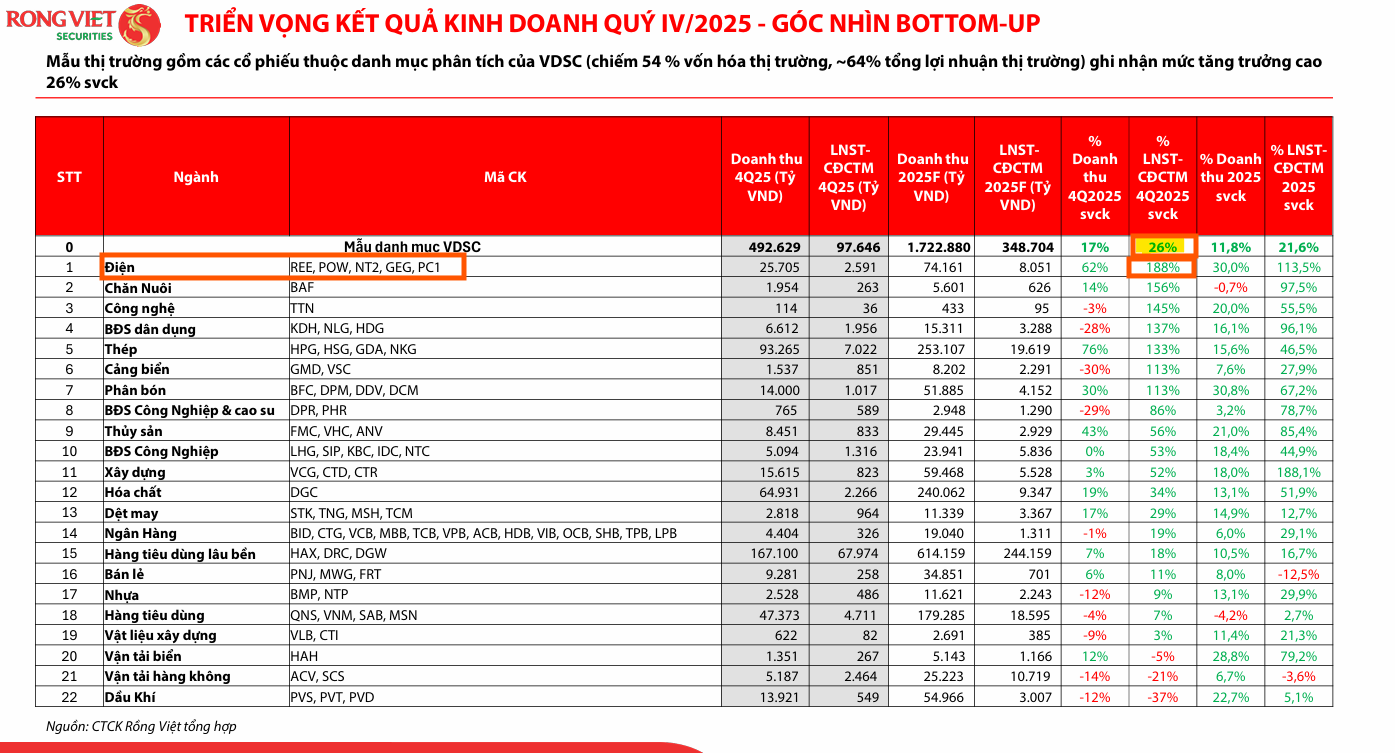

Về triển vọng lợi nhuận, các động lực chủ chốt như kích cầu tiêu dùng nội địa, ổn định xuất khẩu, đẩy mạnh đầu tư công và tăng trưởng tín dụng tiếp tục là bệ đỡ. VDSC ước tính lợi nhuận toàn thị trường quý IV/2025 có thể tăng khoảng 26% so với cùng kỳ, với sự đóng góp chính từ các nhóm ngành bất động sản, ngân hàng, dịch vụ tài chính và nhóm phi tài chính.

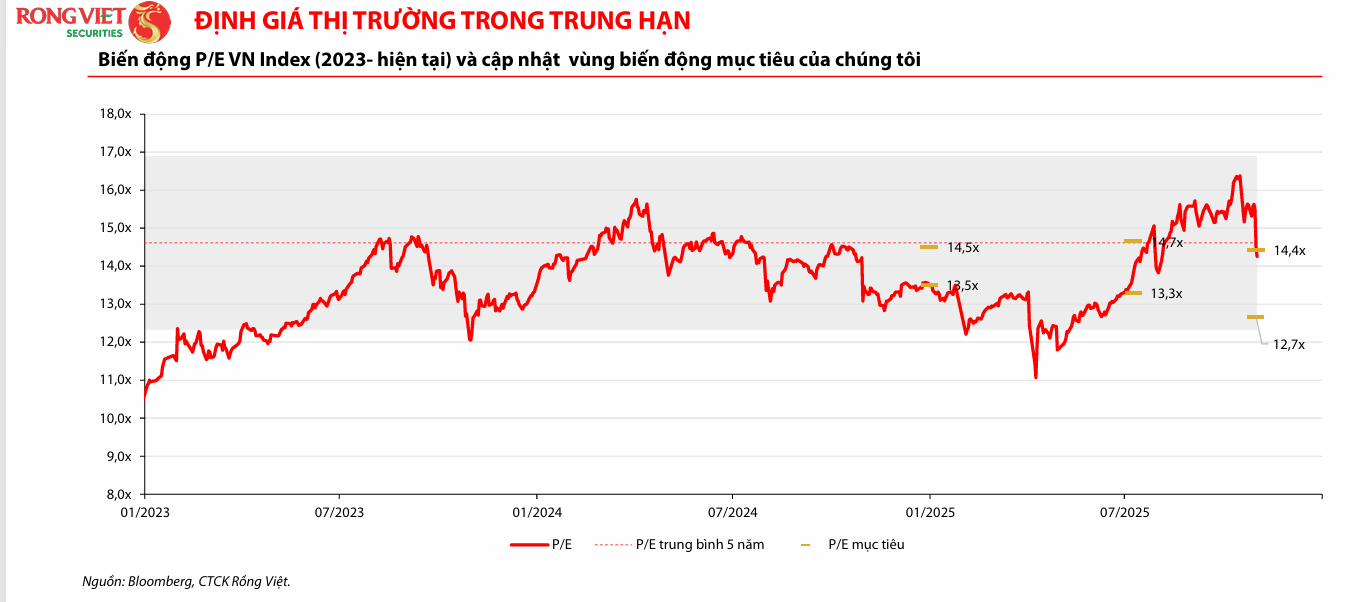

Sau khi phản ánh kết quả kinh doanh quý IV/2025, Trailing EPS toàn thị trường dự kiến tăng lên 120–124 đồng/cổ phiếu, giúp hệ số P/E thị trường giảm về mức hấp dẫn 14.2 lần. Dựa trên sự dịch chuyển của lãi suất phi rủi ro, VDSC đã điều chỉnh vùng định giá mục tiêu P/E của VN-Index xuống 12.7x–14.4x, tương ứng với vùng dao động hợp lý trong ba tháng tới là 1,427–1,788 điểm.

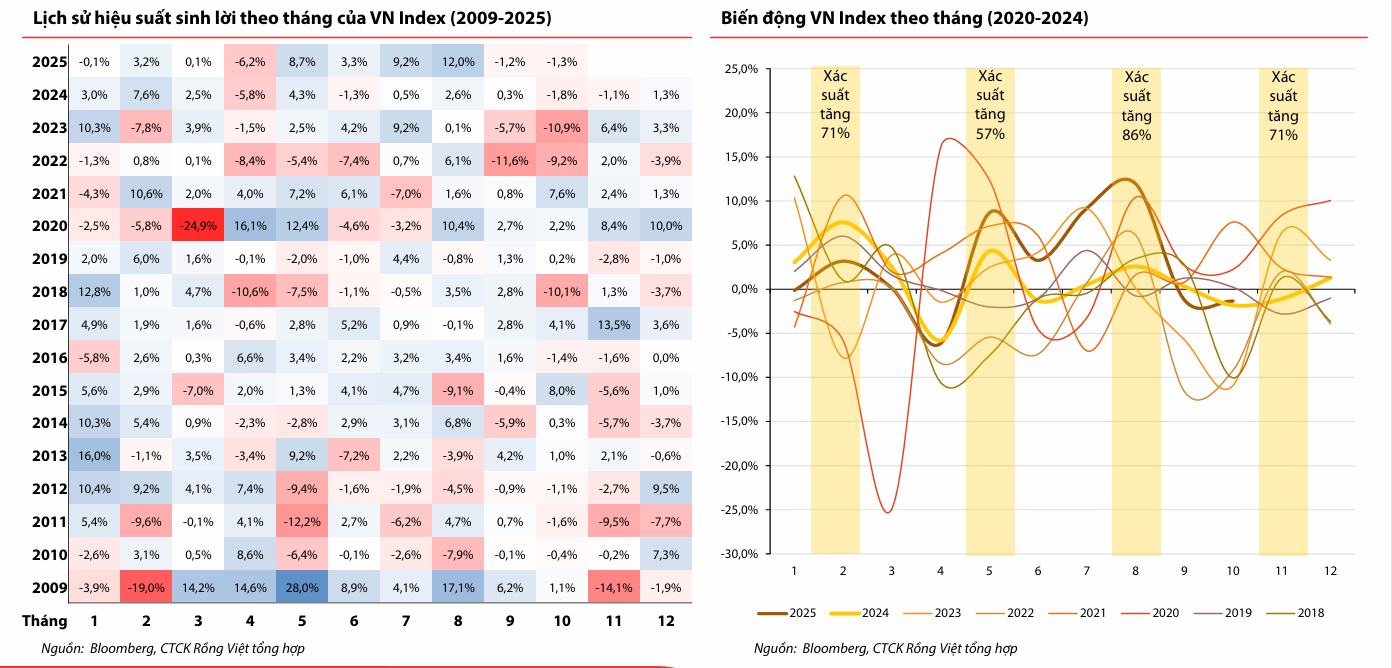

Về yếu tố chu kỳ, tháng 11 là tháng thị trường thường hay tăng điểm

Trong bối cảnh thị trường vận động trong vùng định giá mục tiêu, VDSC khuyến nghị nhà đầu tư nên duy trì tỷ trọng cổ phiếu ở mức vừa phải để giữ dư địa linh hoạt cho các nhịp điều chỉnh và tối ưu hóa lợi nhuận khi thị trường phục hồi.

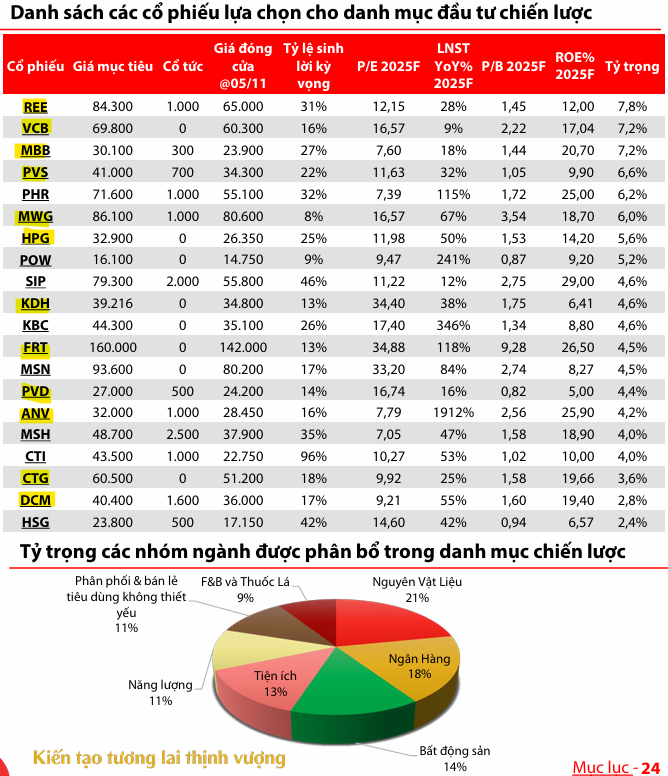

Dòng tiền được dự báo sẽ ưu tiên cổ phiếu có nền tảng cơ bản vững, định giá hấp dẫn, và có yếu tố xúc tác rõ rệt trong ngắn hạn. Các nhóm ngành chiến lược được VDSC ưu tiên bao gồm ngân hàng, bất động sản, tiêu dùng, xuất khẩu và hạ tầng đầu tư công.

Đặc biệt, ngành năng lượng nổi lên như một điểm sáng mới, khi các doanh nghiệp nhiệt điện như POW và NT2 hưởng lợi từ giá nhiên liệu giảm mạnh và sự chuyển đổi từ chu kỳ La-Nina sang Trung tính, làm giảm sản lượng thủy điện và tăng cường huy động nhiệt điện.