TTCK Việt Nam

TÍNH MÙA VỤ SẼ ỦNG HỘ PHỤC HỒI NGẮN HẠN

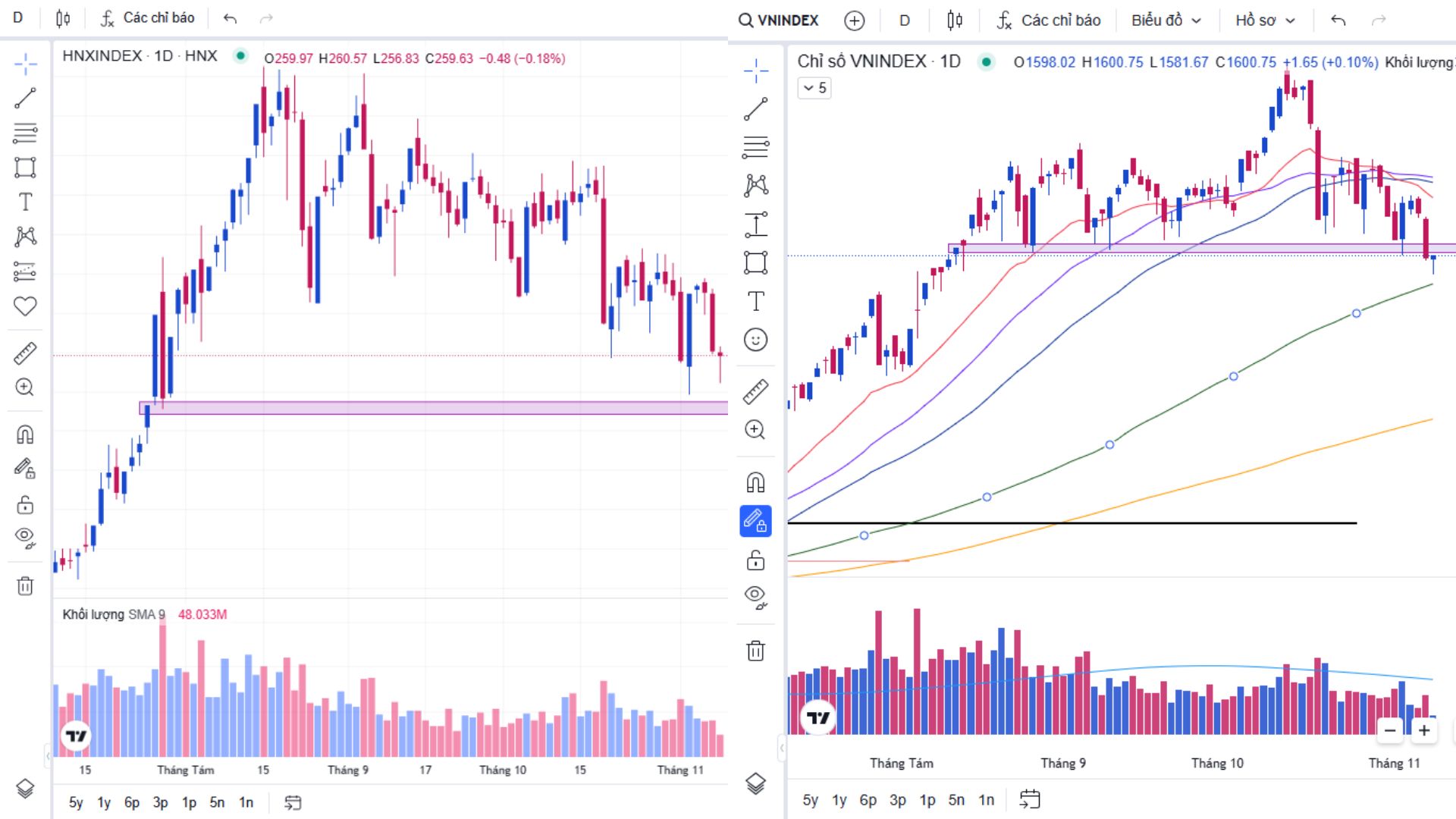

Diễn biến chỉ số thị trường

Thị trường chứng khoán Việt Nam khép lại tuần đầu tháng 11 trong sắc đỏ, ghi nhận tuần giảm thứ tư liên tiếp, chuỗi điều chỉnh dài nhất kể từ giữa tháng 8/2024. VN-Index đóng cửa ở mức 1,599.1 điểm, giảm -40.55 điểm (-2.5%) so với tuần trước, đồng thời đã mất hơn 200 điểm (-11.2%) kể từ vùng đỉnh gần 1,800 điểm. Diễn biến này phản ánh tâm lý thận trọng lan rộng khi áp lực chốt lời gia tăng, đặc biệt ở nhóm cổ phiếu vốn hóa lớn.

Lưu ý yếu tố Liên thị trường: Vnindex thủng 1,600; nhưng chỉ số HNindex vẫn đóng cửa cao hơn so với đáy ngày 4/11/2025

Thanh khoản toàn thị trường đạt 28,644 tỷ đồng, giảm -5.8% so với tuần trước, trong đó khớp lệnh đạt 26,565 tỷ đồng (-4.8%). Dù sụt nhẹ so với trung bình tháng 10, nhưng thanh khoản hiện vẫn cao hơn 81% so với cùng kỳ 2024, và bình quân từ đầu năm đạt 29,500 tỷ đồng, tăng +39.8% so với năm 2024.

Trong tuần giao dịch ngày (3/11-7/11), đặc biệt là phiên giao dịch cuối tuần, các cổ phiếu (neo tốt trên cao và ít bị điều chỉnh) đã bị bán mạnh, gây tâm lý hoang mang trên thị trường, hàng ngàn câu hỏi được đặt ra: “liệu lịch sử năm 2022 có lặp lại?; “thị trường tạo vai đầu vai”, “downtrend bắt đầu”;… Lưu ý, nhịp chỉnh 10-15% là những nhịp điều chỉnh bình thường của thị trường trong giai đoạn Uptrend, đã tới lúc Revert to mean, và cho phép các cổ phiếu được xây nền sau cú tăng mạnh từ đáy ngày 10/4/2025.

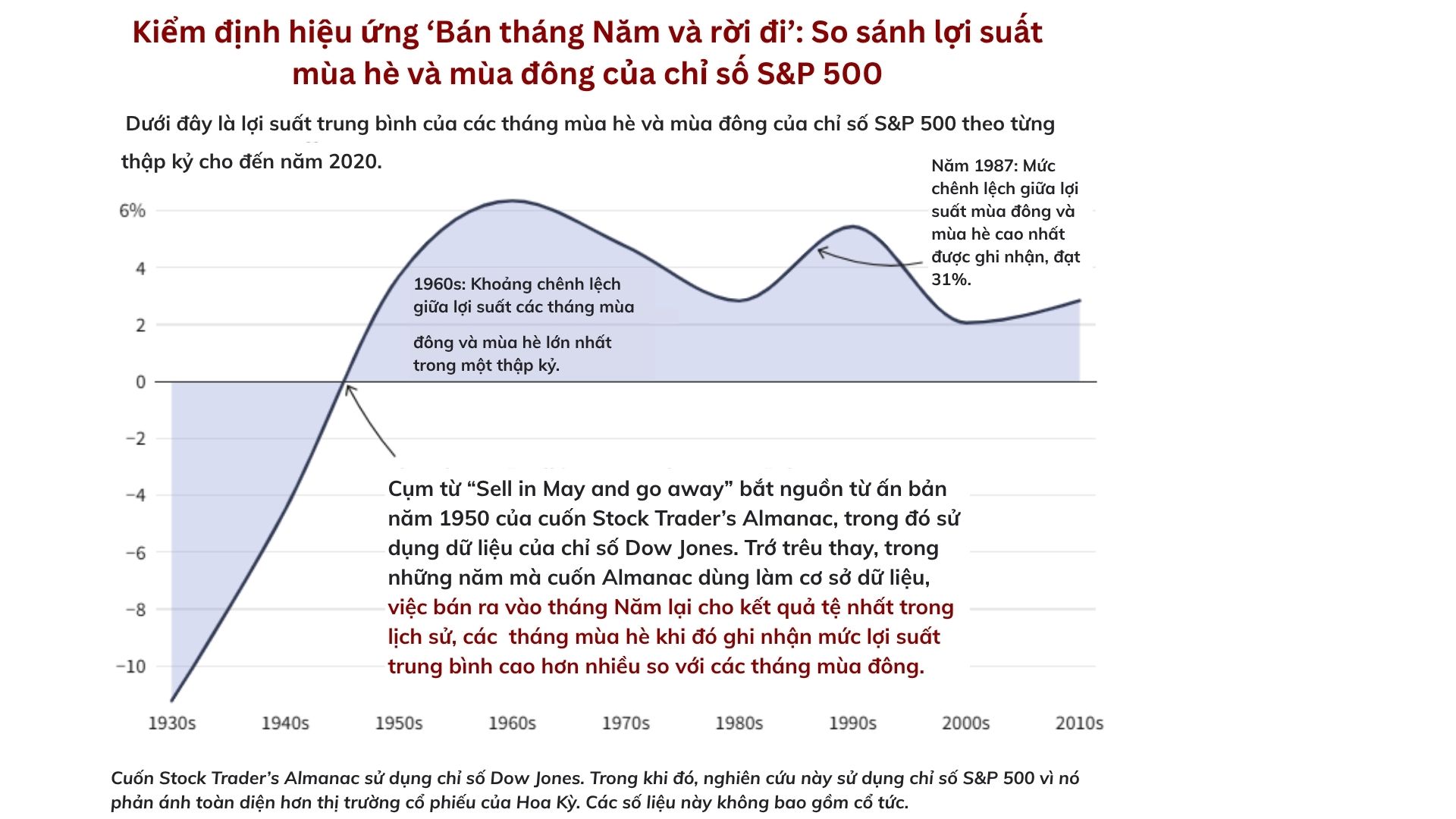

Lấy ví dụ biểu đồ tăng trưởng từ năm 2020-2022

Giới phân tích MBS đánh giá thế nào:

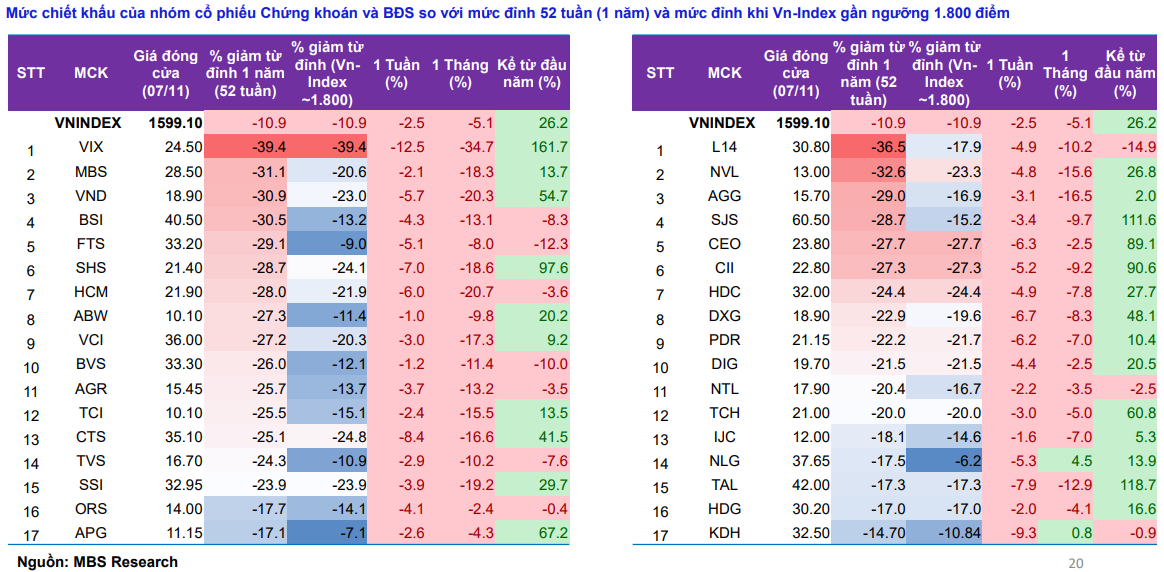

Nếu loại trừ tác động từ nhóm cổ phiếu Vingroup, hiện chỉ số Vn-Index đang ở dưới ngưỡng 1,400 điểm (là điểm bắt đầu chuỗi tăng mạnh trong năm nay, được kích hoạt từ dòng vốn ngoại mua ròng 3 tuần liên tiếp với giá trị 13,400 tỷ đồng). Ở mặt bằng cổ phiếu, một số nhóm cổ phiếu mang tính dắt cũng đã về nơi bắt đầu tăng và được dòng tiền đổ vào mạnh. Kể từ mức đỉnh sát ngưỡng 1,800 điểm, chỉ số Vn-Index đã giảm gần 11% (theo giá đóng cửa), tuy vậy một số cổ phiếu ở các nhóm như Chứng khoán, Ngân hàng, BĐS, … đã giảm từ 20 -30% trong bối cảnh kết quả kinh doanh quý 3 năm 2025 cho thấy sự tăng trưởng mạnh mẽ ở nhiều ngành, đặc biệt là ngành tài chính (ngân hàng, chứng khoán) và một số doanh nghiệp sản xuất, bất động sản, thủy sản.

Vùng hỗ trợ 1,600 điểm của chỉ số Vn-Index đã kéo dài từ ngày 25/8 đến nay, thị trường nhiều lần phục hồi tại đây khi có dòng tiền bắt đáy tích cực. Việc thị trường để mất ngưỡng 1,600 điểm cuối tuần vừa qua không bất ngờ khi vòng bắt đáy đầu tiên cổ phiếu về tài khoản không mấy hiệu quả, bên cạnh đó việc thị trường để mất ngưỡng hỗ trợ này trong thời gian ngắn ở phiên cuối tuần trước cũng cần thêm tín hiệu xác nhận. Về kỹ thuật, nếu thị trường để mất ngưỡng hỗ trợ này một cách dứt khoát kèm thanh khoản cao, các ngưỡng hỗ trợ tiếp theo có độ sâu đáng kể nếu tính nhịp tăng vừa qua kể từ đáy tháng 4. Trong ngắn hạn, hỗ trợ của thị trường ở khu vực MA100 tương ứng vùng 1,590 – 1,600 điểm.

Động lực hỗ trợ đà phục hồi ngắn hạn

Dù thị trường trải qua nhịp điều chỉnh mạnh, nhiều yếu tố cơ bản và chính sách đang tạo ra lực đỡ cho giai đoạn phục hồi ngắn hạn. Trước hết, tăng trưởng GDP 9 tháng năm 2025 đạt 7.85%, và để hoàn thành mục tiêu năm, quý IV cần tăng trên 8.4%, điều này buộc đầu tư công phải bứt tốc trong hai tháng cuối năm. Tính đến hết tháng 10, tổng giải ngân mới đạt 464,000 tỷ đồng, tương đương 51.7% kế hoạch năm, tức vẫn còn hơn 400,000 tỷ đồng vốn đầu tư công chưa được đưa vào nền kinh tế. Các dự án quy mô lớn như cao tốc Bắc – Nam phía Đông, Nhà máy điện hạt nhân Ninh Thuận, và tuyến đường sắt quốc tế dự kiến khởi công từ năm 2026 đang tạo ra kỳ vọng chu kỳ tăng trưởng mới.

Bên cạnh đó, chính sách tiền tệ tiếp tục duy trì hướng nới lỏng. Ngân hàng Nhà nước bơm ròng gần 29,500 tỷ đồng trên thị trường mở (OMO) trong tuần đầu tháng 11, giúp ổn định thanh khoản và giữ lãi suất liên ngân hàng ở mức thấp. Nguồn tiền này đóng vai trò quan trọng trong việc duy trì tâm lý ổn định của nhà đầu tư, đặc biệt khi tỷ giá USD/VND đã hạ nhiệt so với tháng 10 và mặt bằng lãi suất cho vay đang được giữ ở mức thấp nhất hai năm qua.

Về kỹ thuật, vùng 1,590 – 1,600 điểm tương ứng đường MA100 đang trở thành vùng hỗ trợ đáng tin cậy, cũng là khu vực thị trường nhiều lần phục hồi từ giữa quý III đến nay. Theo MBS, việc dòng tiền nội vẫn giữ mức giao dịch trung bình trên 26,000 tỷ đồng trong bối cảnh điều chỉnh cho thấy xu hướng tích lũy vẫn còn, và nhà đầu tư đang chờ tín hiệu xác nhận phục hồi từ vùng hỗ trợ này.

Tính mùa vụ: Tháng 11, mùa của niềm tin trở lại

Mùa vụ và hành vi của nhà đầu tư

Yếu tố mùa vụ trong chứng khoán không chỉ phản ánh chu kỳ kinh tế, mà còn xuất phát từ chu kỳ tâm lý của nhà đầu tư. Giai đoạn giữa năm thường trầm lắng khi dòng tiền suy yếu, tin tức thưa thớt, và tâm lý phòng thủ chiếm ưu thế. Nhưng bước sang quý IV, tâm lý này thay đổi đáng kể. Doanh nghiệp công bố kết quả kinh doanh, các quỹ đầu tư tiến hành tái cơ cấu danh mục, và kỳ vọng về chính sách nới lỏng trong năm tới bắt đầu hình thành.

Đặc biệt, vào cuối năm, các quỹ đầu tư tổ chức thường tiến hành “window dressing”, hay còn gọi là “tô điểm báo cáo”. Họ tăng tỷ trọng nắm giữ ở các cổ phiếu có diễn biến tốt hoặc triển vọng tích cực để cải thiện hình ảnh danh mục trước khi công bố báo cáo năm. Hành vi này dẫn tới hiệu ứng Small Firm Effect, một hiện tượng được ghi nhận trong tài chính hành vi, cho rằng các cổ phiếu vốn hóa nhỏ thường có xu hướng tăng mạnh vào cuối năm, khi dòng tiền đầu cơ và tổ chức hội tụ.

Như vậy, yếu tố mùa vụ không chỉ là vấn đề thống kê, mà còn là biểu hiện của tâm lý hành vi tập thể, nơi các quyết định đầu tư chịu ảnh hưởng bởi kỳ vọng và nhu cầu làm đẹp báo cáo nhiều hơn là bởi yếu tố cơ bản.

Hiệu ứng tháng 11 tại Mỹ: Khi kỳ vọng thay đổi trước năm mới

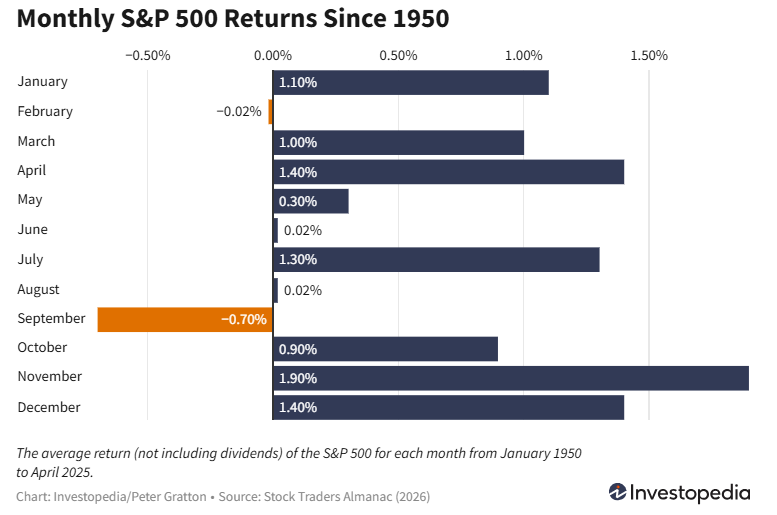

Trên thị trường Mỹ, yếu tố mùa vụ thể hiện rất rõ. Trong nhiều thập kỷ, tháng 11 luôn nằm trong nhóm tháng có hiệu suất cao nhất, thậm chí vượt qua cả tháng 12, thời điểm được xem là “Santa Rally”. Lý do không chỉ đến từ tâm lý tích cực trước kỳ nghỉ lễ, mà còn từ sự điều chỉnh chính sách tiền tệ và dòng tiền quay trở lại sau giai đoạn “Sell in May and go away”.

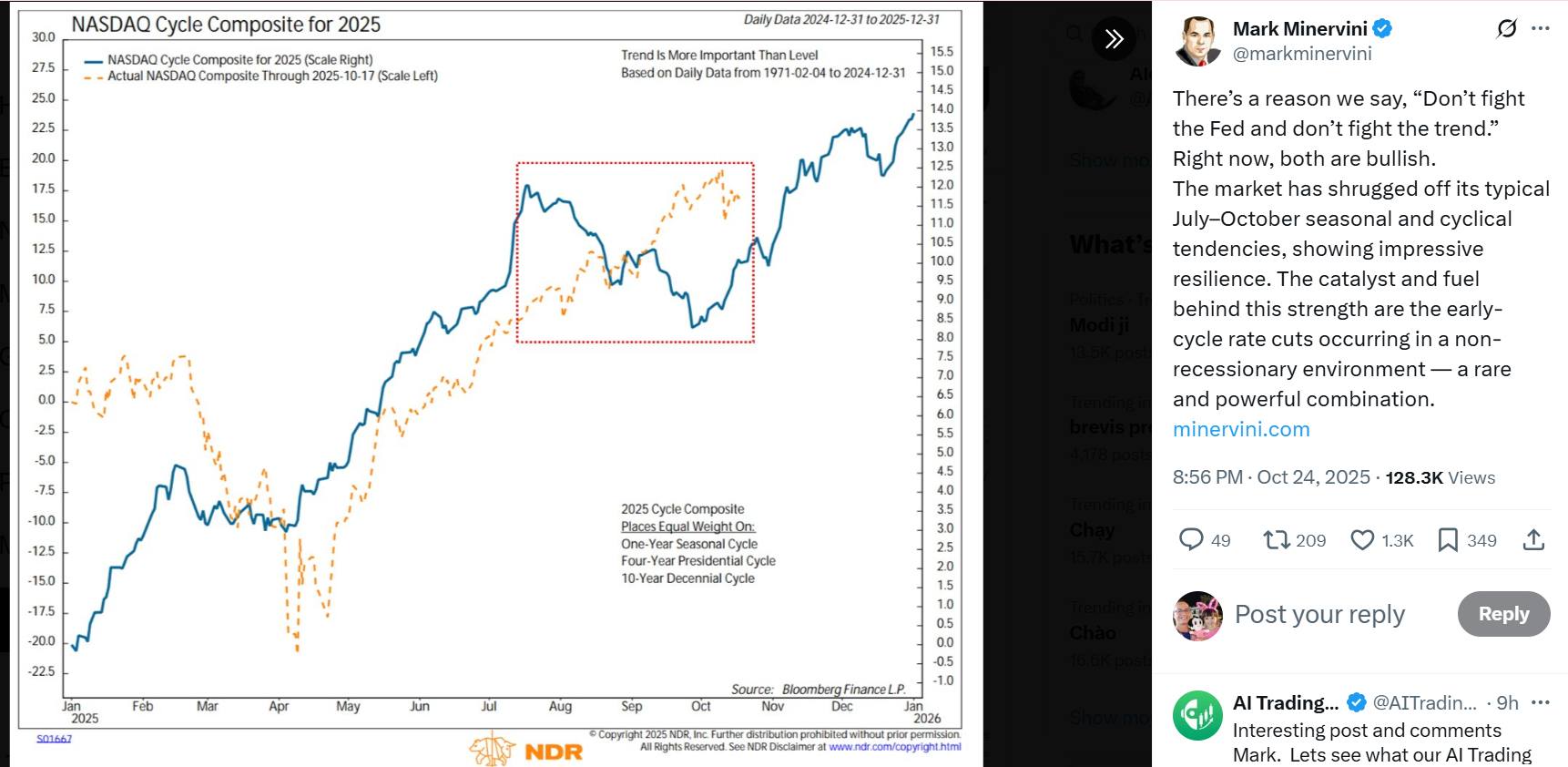

Phù thủy chứng khoán Mark Minervini đã đưa tín hiệu vào ngày 24/10/2025 trên trang Twitter:

“Có một lý do khiến chúng ta có câu nói: ‘Đừng chống lại Fed, và đừng chống lại xu hướng.’ Hiện tại, cả hai yếu tố này đều đang mang tính tăng giá (bullish). Thị trường đã vượt qua những xu hướng chu kỳ và mùa vụ tiêu cực điển hình từ tháng 7 đến tháng 10, thể hiện khả năng phục hồi đáng kinh ngạc. Chất xúc tác và động lực đằng sau sức mạnh này là việc cắt giảm lãi suất sớm trong chu kỳ diễn ra trong một môi trường không suy thoái, đây là một sự kết hợp hiếm có và mạnh mẽ.”

Lịch sử cũng cho thấy mô hình này lặp lại nhiều lần: thị trường yếu trong quý III, sau đó tăng trở lại vào quý IV khi các yếu tố bất định dần được tháo gỡ. Đây chính là chu kỳ cảm xúc kinh điển của nhà đầu tư, nơi sự bi quan cực độ thường mở ra giai đoạn lạc quan tiếp theo.

Chúng ta sẽ lấy mốc của các chỉ số thị trường Mỹ để làm mốc quan sát tính chất của Tính mùa vụ ở thị trường chứng khoán Mỹ:

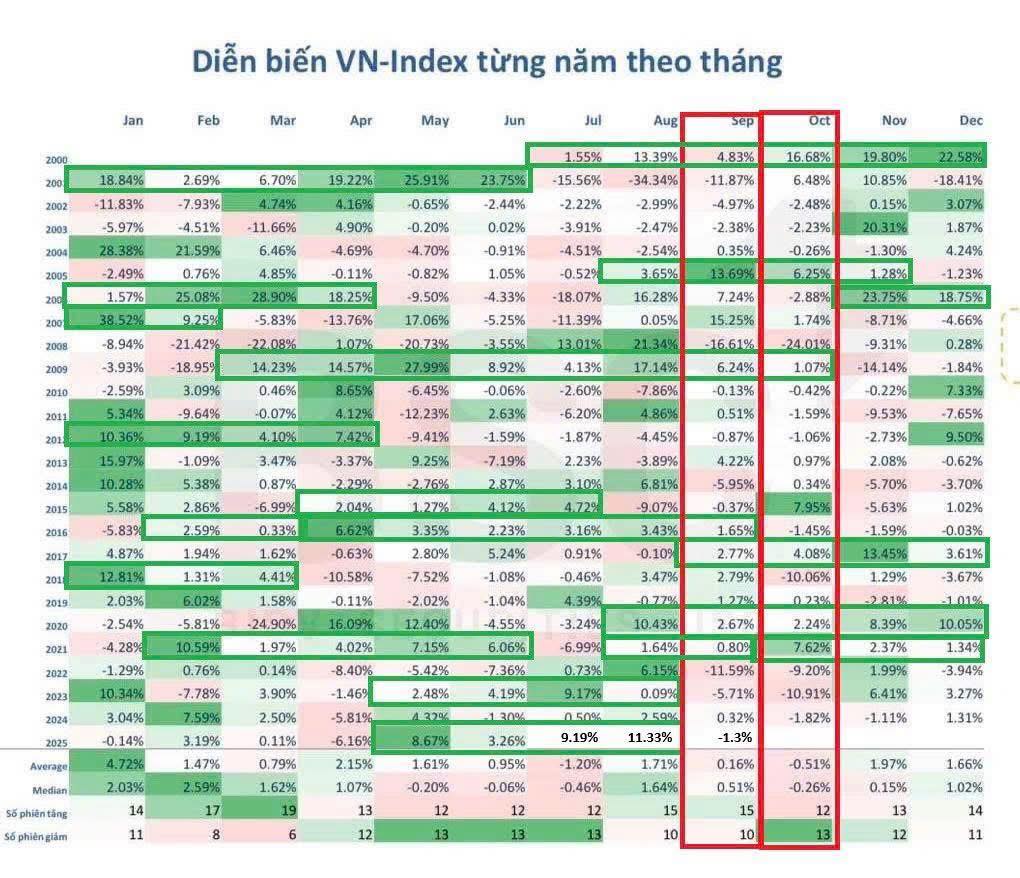

Thị trường Việt Nam: 5 trong 8 năm tháng 11 ghi nhận mức tăng trưởng đáng kể

Nếu nhìn lại dữ liệu của VN-Index , hiện tượng mùa vụ cũng xuất hiện khá rõ rệt. Trong ba năm gần nhất, VN-Index đều tạo đáy vào tháng 11.

- Năm 2022, chỉ số chạm đáy ngày 16/11 sau cú sốc từ vụ việc FLC và SCB.

- Năm 2023, thị trường giảm 17% do tác động tâm lý từ Evergrande, rồi phục hồi từ ngày 1/11.

- Năm 2024, chỉ số tiếp tục tạo đáy ngày 20/11, sau chuỗi 5 tháng đi ngang.

Thống kê cho thấy, tháng 11 nằm trong nhóm 3 tháng có hiệu suất trung bình cao nhất của VN-Index, với mức tăng trung bình khoảng 1,97%, chỉ đứng sau tháng 1 và tháng 4. Từ năm 2017 đến 2024, có 5 trong 8 năm tháng 11 ghi nhận mức tăng đáng kể, và phần lớn trong số đó xuất hiện ngay sau giai đoạn điều chỉnh mạnh của thị trường.

Dữ liệu trên có tham khảo từ tác giả Trần Thanh Long (BSC), ngày 4/11/2025

So sánh khu vực cho thấy, xu hướng này không chỉ riêng Việt Nam. Các chỉ số SET (Thái Lan) tăng trung bình +1.4%, KLCI (Malaysia) +1.2%, JCI (Indonesia) +2.3%, PSEi (Philippines) +1.9%, Kospi (Hàn Quốc) +3.1%, và Nikkei 225 (Nhật Bản) +2.6% trong tháng 11. Việt Nam, với mức +1.97%, nằm trong nhóm cao, cho thấy dòng tiền khu vực thường có xu hướng quay lại thị trường cổ phiếu vào cuối năm.

Điểm khác biệt của Việt Nam là độ nhạy cao với vốn nội. Trong khi các nước khác phụ thuộc nhiều vào ETF hay quỹ ngoại, Việt Nam chịu ảnh hưởng trực tiếp từ thanh khoản ngân hàng và đầu tư công. Khi NHNN bơm ròng 29,500 tỷ đồng trong tuần đầu tháng 11, dòng tiền nội lập tức phản ứng, giúp duy trì thanh khoản dù thị trường điều chỉnh. Đây chính là “dấu hiệu mùa vụ” đặc trưng: dòng tiền nội quay lại sớm hơn, phản ánh niềm tin dần hồi phục.

Liệu, tháng 11 năm 2025 có tiếp diễn tính mùa vụ, khi mà các cổ phiếu trung bình giảm từ 20-30%, tạo ra mặt bằng giá hấp dẫn. Thậm chí các cổ phiếu giữ tốt trong nhịp chỉnh này của thị trường cũng đã bị phiên thứ 6 ngày 7/11 luộc máu?

@growthinvesting714 Tính mùa vụ trên thị trường chứng khoán, liệu lịch sử có lặp lại, tháng 11 thường tạo đáy? #chungkhoan #investing #dautuchungkhoan #viral #trading