Phân tích Doanh Nghiệp

HPG: Động Lực Dung Quất 2 Thúc Đẩy Hiệu Suất Tăng Trưởng Vượt Trội Trong Chu Kỳ Phục Hồi Của Ngành Thép

-

Triển vọng ngành thép năm 2026 tích cực, với tiêu thụ nội địa dự báo tăng 20–25% nhờ đầu tư công, bất động sản phục hồi và Trung Quốc cắt giảm sản lượng. Giá thép HRC dự kiến ổn định ở mức 520–530 USD/tấn, hỗ trợ biên lợi nhuận gộp HPG đạt 17.7%.

- Dung Quất 2 là động lực tăng trưởng chính, dự kiến đóng góp 55,000 tỷ đồng doanh thu (+82% YoY) trong 2026. Nếu Bộ Công Thương áp thuế chống bán phá giá với thép HRC Trung Quốc, HPG sẽ hưởng lợi lớn từ sức cạnh tranh giá và bảo vệ thị phần nội địa.

-

Kết quả kinh doanh quý 3/2025 khả quan, với lợi nhuận sau thuế đạt 3,988 tỷ đồng (+32% YoY), nhờ tiêu thụ HRC tăng 71% và mảng nông nghiệp tăng 25%. Các công ty chứng khoán như BVSC, HSC, BSC, SSI đều duy trì khuyến nghị mua, với giá mục tiêu 2026 dao động từ 33,170 đến 38,650 đồng/cp

Triển Vọng Phục Hồi Ngành Thép

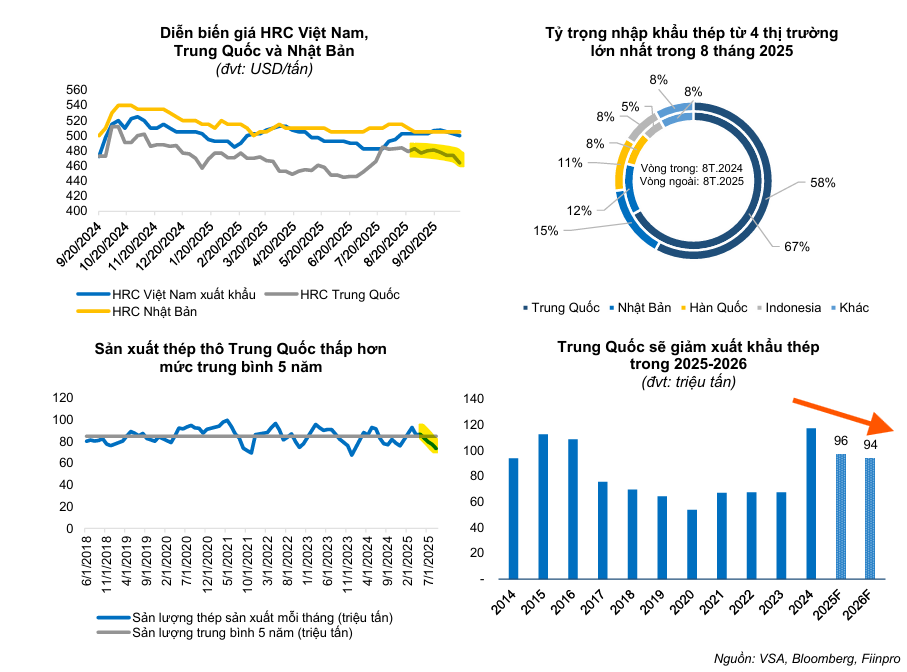

BVSC nhận định đà phục hồi của ngành Thép sẽ tiếp diễn mạnh mẽ trong năm 2026. Tăng trưởng tiêu thụ thép nội địa được dự báo duy trì khoảng 20-25%, dao động từ 32-33 triệu tấn, nhờ dư địa lớn từ đầu tư công, sự phục hồi của thị trường bất động sản, dòng vốn FDI tăng cường, và đặc biệt là sự cộng hưởng từ chính sách cắt giảm sản lượng thép liên tục của Trung Quốc.

Về giá, giá thép HRC dự báo sẽ phục hồi và dao động trong biên độ hẹp, đạt mức bình quân 520-530 USD/tấn FOB trong năm 2026 (tăng 3-5% YoY), được hỗ trợ bởi nhu cầu trong nước và các rào cản phòng vệ từ thuế chống bán phá giá (CBPG) của Bộ Công Thương.

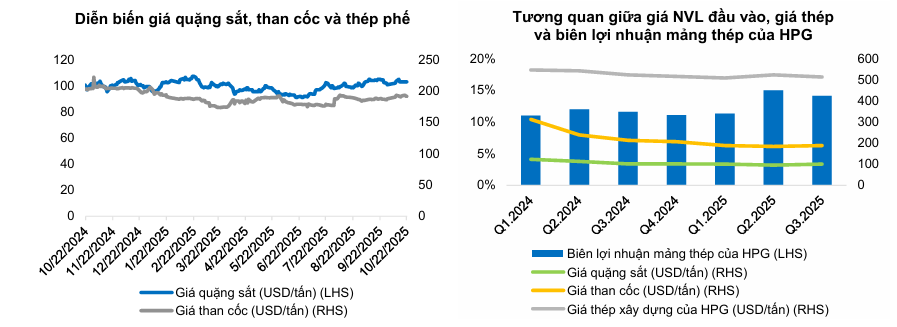

Đáng chú ý, biên lợi nhuận gộp của HPG được ước tính đạt khoảng 17.7% trong năm 2026, tăng 1.1 điểm phần trăm so với cùng kỳ, nhờ giá nguyên vật liệu đầu vào như quặng sắt và than cốc tiếp tục xu hướng giảm (dự kiến giảm lần lượt 10% và 5% YoY theo dự báo của Goldman Sachs và WB), trong khi giá bán sản phẩm được duy trì ổn định.

Dung Quất 2 và Bảo Hộ Thương Mại: Động Lực Tăng Trưởng Khổng Lồ

Dự án Dung Quất 2 được kỳ vọng trở thành động lực tăng trưởng lớn nhất cho HPG trong năm 2026, ước tính đóng góp gần 55 nghìn tỷ đồng doanh thu (+82% YoY).

Sự đóng góp này đến từ ba yếu tố chính: nhu cầu thép nội địa tăng mạnh, khả năng tăng sức cạnh tranh về giá so với hàng hóa nhập khẩu từ Trung Quốc nếu Bộ Công Thương áp thuế CBPG với cả thép HRC khổ nhỏ và khổ lớn, và tình hình xuất khẩu thép HRC vẫn ổn định khi EU áp thuế 0% đối với Hòa Phát.

BVSC dự báo Bộ Công Thương sẽ đưa ra quyết định khởi xướng điều tra chống bán phá giá đối với thép HRC khổ lớn trên 1,880 mm có xuất xứ từ Trung Quốc vào đầu tháng 11, với thời điểm áp thuế tạm thời sớm nhất là tháng 1/2026. Đây sẽ là yếu tố then chốt bảo vệ thị trường nội địa cho HPG.

Ngoài ra, Tập đoàn cũng đang triển khai các dự án dài hạn khác như nhà máy sản xuất thép đường ray cao tốc và Khu công nghiệp Hòa Tâm tại Phú Yên.

Cập nhật Kết quả Kinh doanh Quý 3/2025

Tập đoàn Hòa Phát (HPG) ghi nhận Doanh thu thuần (DTT) Quý 3/2025 đạt 36,407 tỷ đồng, gần như đi ngang so với Quý 2 trước đó. Sự ổn định này đến từ việc nhu cầu thấp điểm của ngành Xây dựng trong Quý 3 đã khiến sản lượng bán thép xây dựng giảm gần 17% so với quý trước. Kết thúc quý, Lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) đạt 3,988 tỷ đồng, tăng trưởng 32% so với cùng kỳ năm trước.

Tuy nhiên, BVSC đánh giá kết quả này là khá tích cực trong chu kỳ phục hồi của thép nội địa, với mức tăng trưởng doanh thu hơn 7% so với cùng kỳ năm trước.

Động lực tăng trưởng chính trong quý này đến từ thép cuộn cán nóng (HRC), với sản lượng tiêu thụ tăng ấn tượng hơn 71% so với cùng kỳ năm 2024, trong bối cảnh dự án Dung Quất 2 bắt đầu đi vào hoạt động.

Bên cạnh đó, mảng Nông nghiệp cũng ghi nhận sự tăng trưởng tích cực 25% YoY, chủ yếu nhờ vào mảng chăn nuôi heo và trứng gà.

Biên lợi nhuận gộp của Tập đoàn đạt 16.7%, tăng 2.8 điểm phần trăm so với Q3.2024. Mặc dù chi phí tài chính tăng 29% do chi phí lãi vay tăng mạnh phục vụ cho các dự án mở rộng, tỷ trọng chi phí hoạt động trên DTT vẫn được kiểm soát tốt ở mức 3.1%, tương đương cùng kỳ.

HPG và Cú Hích Dung Quất 2: Lợi nhuận Quý 3 Tăng Trưởng Vượt Trội 33% so với cùng kỳ

Định Giá và Khuyến nghị

BVSC dự phóng doanh thu và lợi nhuận của HPG trong năm 2026 lần lượt đạt hơn 197,600 tỷ đồng (+24.6% YoY) và 23 nghìn tỷ đồng (+40% YoY). Việc điều chỉnh giảm dự phóng 2025F là do kết quả kinh doanh quý 3 thấp hơn ước tính trước đó, nhưng triển vọng 2026 vẫn được duy trì mạnh mẽ nhờ đà phục hồi nhu cầu tiêu thụ thép nội địa và sự bảo hộ từ Chính phủ.

Với tiềm năng tăng trưởng này, BVSC (10.11.2025) duy trì khuyến nghị OUTPERFORM đối với cổ phiếu HPG, với mức giá mục tiêu trong năm 2026 là 38,650 đồng/cổ phiếu. Mức giá mục tiêu này tương đương P/E 2026 là 12.9 lần, thấp hơn mức P/E trung bình ngành (16 lần), cho thấy cổ phiếu vẫn có tiềm năng tăng trưởng 48% và đây là mục tiêu giá lạc quan nhất trong số các công ty chứng khoán.

HSC (3.11.2025) duy trì khuyến nghị Mua vào với giá mục tiêu 37,900 đồng/cổ phiếu (tiềm năng tăng giá 41%). HSC tin rằng lợi nhuận thuần quý 4/2025 sẽ tăng tốc nhờ kỳ vọng DQSC2 sẽ đóng góp ở mức cao hơn.

BSC (3.11.2025) cũng duy trì khuyến nghị Mua vào với giá trị hợp lý năm 2026 là 33,170 đồng/cổ phiếu (tiềm năng tăng giá 24%). BSC cho rằng điểm rơi lợi nhuận của HPG sẽ diễn ra vào nửa đầu năm 2026 sau khi Việt Nam thông qua áp thuế chống lẩn tránh đối với HRC khổ lớn (kỳ vọng vào quý 1/2026). BSC giữ nguyên dự báo lợi nhuận năm 2025 ở mức 17,153 tỷ đồng và dự báo lợi nhuận năm 2026 là 25,462 tỷ đồng, kỳ vọng vào sự ổn định của DQSC2 và khả năng tăng giá HRC của HPG trong quý 1/2026.

Với triển vọng vững chắc, KBSV (31.10.2025) đã tái khẳng định khuyến nghị MUA cho HPG với giá mục tiêu 35,300 đồng.

Sau KQKD Q3/2025, SSI (4.11.2025) nâng giá mục tiêu của HPG lên 35,000 đồng/cổ phiếu từ mức giá mục tiêu 33,000 đồng trước đó. Các yếu tố có thể hỗ trợ tích cực đối với giá cổ phiếu gồm: lợi nhuận Q4/2025 tăng mạnh 47% yoy, IPO công ty con HPA (Nông nghiệp Hòa Phát), và giá thép phục hồi vượt kỳ vọng. Mặc dù vậy, SSI điều chỉnh giảm dự báo LNST năm 2025 xuống 16,00 tỷ đồng (từ 17,100 tỷ đồng), tăng 37% yoy, do giả định sản lượng thép xây dựng và HRC thấp hơn. Đồng thời, điều chỉnh giảm dự báo LNST 2026 xuống 21,200 tỷ đồng (từ 22 nghìn tỷ đồng), tăng 29% yoy.

| Chỉ Tiêu | BVSC (10.11.2025) | HSC (3.11.2025) | SSI (4.11.2025) | BSC (3.11.2025) |

|---|---|---|---|---|

| Khuyến Nghị | OUTPERFORM (Vượt trội) | Mua vào | Mua (Nâng GT) | Mua vào |

| Giá Mục Tiêu 2026 (VNĐ/CP) | 38,650 (Lạc quan nhất) | 37,900 | 35,000 | 33,170 (Thận trọng nhất) |

| P/E Dự Phóng 2026 | 12.9 lần (Thấp hơn T.Bình ngành) | – | – | – |

| LNST Dự Phóng 2026 (Tỷ VNĐ) | 23,000 (+40% YoY) | 22,879 tỷ đồng (38.4% yoy) | 21,200 (+29% YoY) (Thận trọng hơn) | 25,462 (Lạc quan nhất) |

| LNST Dự Phóng 2025 (Tỷ VNĐ) | Giảm so với ước tính cũ | 16,528 tỷ đồng (+44.7% yoy) | 16,000 (Giảm so với ước tính cũ) | 17,153 (Giữ nguyên) |

| Luận Điểm Chính | Đà phục hồi nhu cầu nội địa, bảo hộ CP, DQ2 hoạt động mạnh mẽ. | Lợi nhuận Q4/2025 tăng tốc nhờ DQ2 đóng góp cao hơn. | Lợi nhuận Q4/2025 tăng 47% YoY, IPO HPA, giá thép phục hồi. | Điểm rơi lợi nhuận H1/2026, kỳ vọng áp thuế chống lẩn tránh HRC (Q1/2026). |

Elibook Team đang khuyến nghị mua vào HPG ở vùng hỗ trợ 26-27,000 đồng. Khối ngoại đang quay trở lại mua ròng đối với HPG.