Phân tích Doanh Nghiệp

DGW: Động lực tăng trưởng năm 2026 đến từ sự bùng nổ của Thiết Bị Văn Phòng và Điện Thoại Phục Hồi Từ Nền Thấp

-

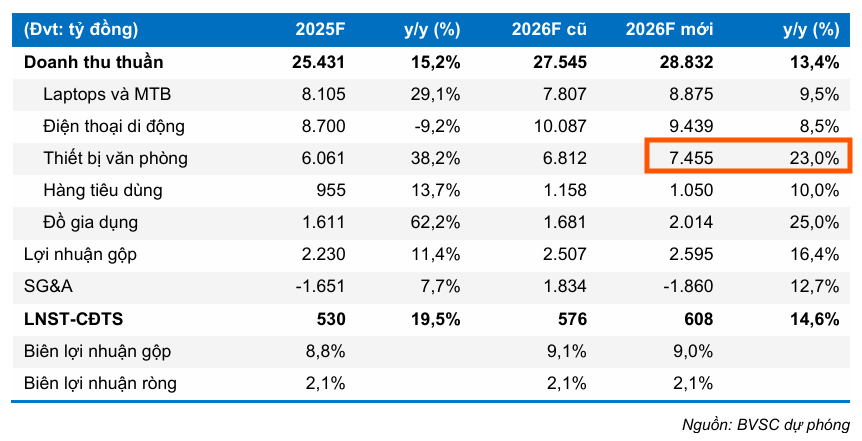

BVSC dự báo doanh thu năm 2026F của DGW đạt 28,832 tỷ đồng (+13.4% YoY) và lợi nhuận sau thuế cổ đông công ty mẹ đạt 608 tỷ đồng (+14.6% YoY), nhờ tăng trưởng mạnh ở mảng thiết bị văn phòng (+23% YoY) và phục hồi mảng điện thoại di động.

- Quý 3/2025 ghi nhận kết quả tích cực, với doanh thu thuần 7,391 tỷ đồng (+18.7% YoY) và lợi nhuận sau thuế 166 tỷ đồng (+36.7% YoY), nhờ nhu cầu cao với máy tính tích hợp AI và thiết bị văn phòng, đặc biệt nhóm Server tăng 58% YoY.

-

Các công ty chứng khoán đều nâng khuyến nghị, với giá mục tiêu dao động từ 47,400 đến 50,200 đồng/cp; DGW được đánh giá đang bước vào giai đoạn phục hồi thực chất với biên lợi nhuận cải thiện và cơ cấu sản phẩm cân bằng.

Triển vọng 2026F: Đón sóng tăng trưởng từ các thương hiệu mới

Công ty Chứng khoán Bảo Việt (BVSC) giữ quan điểm gần như không thay đổi về dự phóng kết quả kinh doanh năm 2025F và điều chỉnh tăng nhẹ dự phóng cho năm 2026F. Theo đó, doanh thu thuần và LNST-CĐTS năm 2026F được dự phóng lần lượt đạt 28,832 tỷ đồng (+13.4% YoY) và 608 tỷ đồng (+14.6% YoY).

Động lực tăng trưởng chính trong năm 2026F được kỳ vọng đến từ:

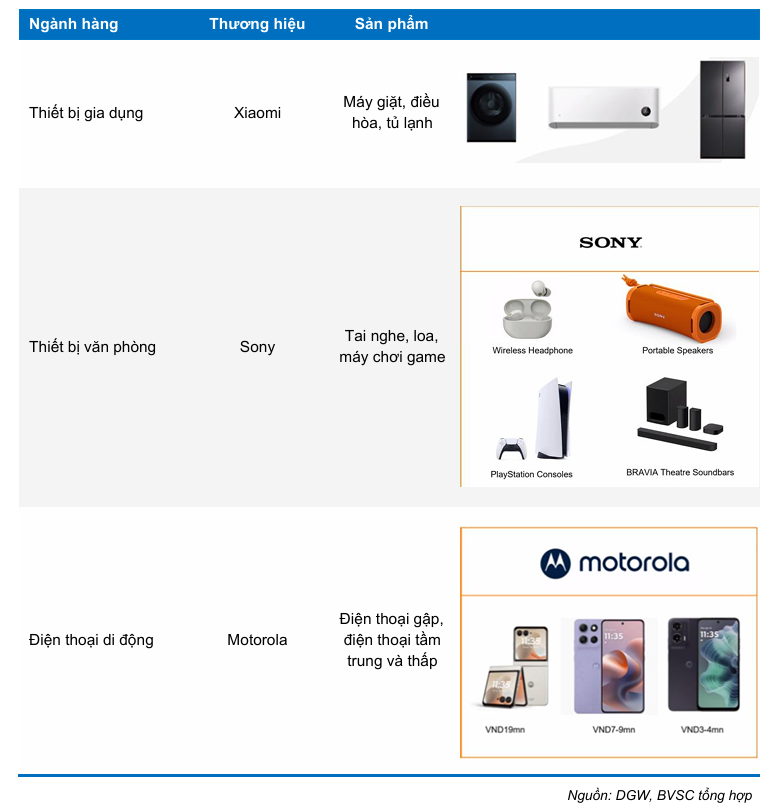

- Thiết bị Văn phòng (+23% YoY): Duy trì mức tăng trưởng cao nhờ nhóm Server và sự đóng góp mới của nhãn hàng Sony từ Quý 4/2025.

- Điện thoại Di động (tăng trưởng 1 chữ số cao): Phục hồi từ mức nền thấp trong các năm trước và sự đóng góp mới của thương hiệu Motorola, đặc biệt là các dòng điện thoại gập cao cấp như Motorola Razr 50 – phân khúc đang giành được thị phần tốt trên thị trường (đạt 28% thị phần điện thoại gập toàn cầu Q2.2025).

- MTB & MTXT: Tăng trưởng một chữ số cao, duy trì tốc độ ngang với tốc độ tăng trưởng chung của thị trường sau một năm 2025 tăng trưởng mạnh mẽ.

BVSC cũng nhấn mạnh sự đóng góp của các sản phẩm mới từ các nhãn hàng lớn như thiết bị chơi game Sony (đang thống lĩnh thị trường Việt Nam với gần 68% thị phần) và các sản phẩm gia dụng mới của Xiaomi bắt đầu phân phối từ Q4.2025.

Thực trạng Quý 3/2025: Tăng trưởng vững chắc nhờ phân khúc IT và Văn phòng

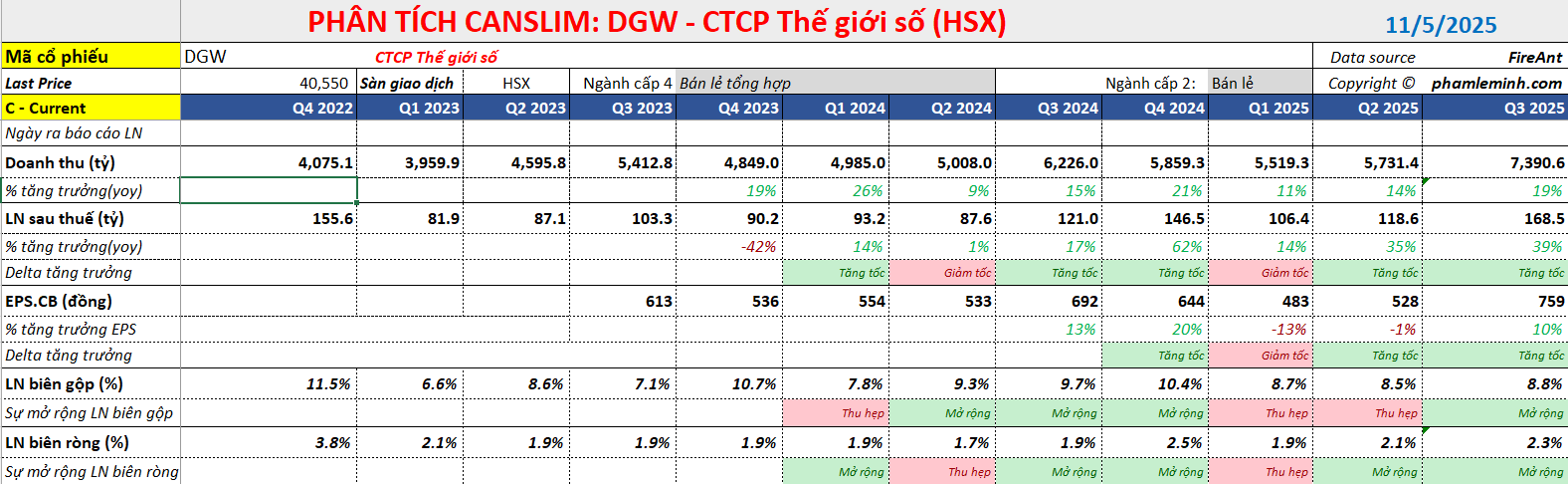

CTCP Thế giới số (DGW) tiếp tục ghi nhận kết quả kinh doanh tích cực trong Quý 3 năm 2025. Cụ thể, doanh thu thuần đạt 7,391 tỷ đồng, tăng trưởng 18.7% so với cùng kỳ năm trước (YoY), và lợi nhuận sau thuế cổ đông thiểu số (LNST-CĐTS) đạt 166 tỷ đồng, tăng trưởng ấn tượng 36.7% YoY. Lũy kế 9 tháng đầu năm 2025, DGW đạt doanh thu thuần 18,641 tỷ đồng (+14.9% YoY) và LNST-CĐTS 388 tỷ đồng (+27.9% YoY).

Động lực tăng trưởng chính trong quý đến từ mảng Máy tính xách tay & Máy tính bảng (MTB & MTXT) và Thiết bị văn phòng. Mảng MTB & MTXT duy trì đà tăng trưởng tích cực (+30.4% YoY) nhờ sự gia tăng nhu cầu nâng cấp các thiết bị tích hợp công nghệ AI và tương thích với hệ điều hành Windows 11. Đáng chú ý, ngành Thiết bị văn phòng tiếp tục đạt mức tăng trưởng cao (+43% YoY), chủ yếu nhờ nhóm Server tăng trưởng mạnh mẽ (+58% YoY) khi nhu cầu trang bị hạ tầng cho các văn phòng và trung tâm dữ liệu được đẩy mạnh.

Elibook Team cho rằng, cổ phiếu DGW có mẫu hình CODE 33 của cổ phiếu tăng trưởng. Tốc độ tăng trưởng doanh thu 3 quý gần nhất là +11%, +14% và +19%, trong khi tăng trưởng lợi nhuận tương ứng là +14%; +35% và +39% yoy, được củng cố bởi biên lợi nhuận gộp hoặc ròng mở rộng từ 1.9% lên 2.3

Áp lực lên mảng Điện thoại di động: Cạnh tranh và thay đổi thị phần

Ngược lại với sự khởi sắc của các mảng trên, ngành hàng Điện thoại di động tiếp tục cho thấy kết quả kinh doanh ảm đạm, sụt giảm 12.4% YoY trong Q3.2025. Sự sụt giảm này chủ yếu do áp lực cạnh tranh gay gắt từ các dòng điện thoại phân khúc dưới 10 triệu đồng (như Oppo), ảnh hưởng đến các dòng sản phẩm mà DGW đang phân phối. BVSC cũng lưu ý về xu hướng thị phần của Xiaomi giảm nhẹ (từ 10.8% cùng kỳ xuống 10.3%) và khả năng thị phần phân phối iPhone của DGW đã suy giảm do sự hợp tác mạnh mẽ giữa đối thủ MWG và Apple.

Tuy nhiên, biên lợi nhuận ròng của DGW vẫn được cải thiện, đạt 2.1% (so với 1.9% cùng kỳ) nhờ kiểm soát chi phí hoạt động tốt hơn, dù biên gộp có giảm nhẹ. Chi phí SG&A trên doanh thu thuần đã giảm, phản ánh hiệu quả vận hành khi doanh thu tăng trưởng ổn định.

DGW: Các Mảng Công Nghệ và Gia Dụng Giúp Lợi Nhuận Quý 3 Tăng Trưởng Mạnh Mẽ 39% so với cùng kỳ

Định giá và khuyến nghị

Dựa trên triển vọng kinh doanh tích cực trong năm 2026F, đặc biệt là sự phục hồi của mảng điện thoại từ nền thấp và sự duy trì đà tăng trưởng của mảng IT, cùng với việc giá cổ phiếu đã điều chỉnh hơn 17% trong vòng 3 tháng gần đây, BVSC (10.11.2025) khuyến nghị OUTPERFORM (Vượt trội) đối với cổ phiếu DGW.

Mức giá mục tiêu được xác định tại thời điểm cuối năm 2026F là 49,500 đồng/cổ phiếu, tương ứng với P/E dự phóng là 17.9 lần.

Hiện tại, Vietcap (29.10.2025) duy trì giá mục tiêu 47,400 đồng/cổ phiếu, còn HSC (30.10.2025) đang xem xét điều chỉnh dự báo sau khi kết quả quý 3 vượt kỳ vọng của họ. Hiện HSC duy trì khuyến nghị Tăng Tỷ Trọng với giá mục tiêu 50,200 đồng.

Trước khi công bố báo cáo quý 3, SSI Research (23/10/2025) duy trì khuyến nghị MUA với giá mục tiêu 47,700 đồng/cổ phiếu, tương ứng mức tăng 22.3% so với giá hiện tại. Báo cáo đánh giá DGW đang bước sang giai đoạn phục hồi thực chất với lợi nhuận cải thiện, cơ cấu sản phẩm cân bằng và định giá hấp dẫn.

Trên đồ thị, RS của DGW là 43, hoạt động ở mức trung bình trên thị trường. Tuy nhiên, sóng ngành bán lẻ đang phục hồi, hỗ trợ cho giá cổ phiếu DGW. Hiện Elibook Team đang khuyến nghị mua đối với FRT và MWG, hai cổ phiếu dẫn dắt trong ngành bán lẻ.

DGW có điểm mua Shakeout +3 ở vùng giá 40-41,000 đồng, sau khi cổ phiếu giành lại đáy 1 trong mô hình Hai Đáy (W),với điểm mua pivot truyền thống là 46,250 đồng. Phân kỳ dương giữa giá và MACD Histogram đang ủng hộ khả năng tạo đáy.