Phân tích Doanh Nghiệp

ELC: Tiềm Năng Tăng Trưởng Giao Thông Thông Minh (ITS)

-

Mảng Hệ thống Giao thông Thông minh (ITS) là động lực tăng trưởng chính, dự kiến đóng góp hơn 50% doanh thu và 41–48% lợi nhuận gộp giai đoạn 2025–2027, nhờ chính sách mở rộng 5,000 km đường cao tốc và yêu cầu lắp đặt ITS trên toàn quốc.

- Kết quả kinh doanh cải thiện mạnh, với doanh thu thuần quý 3/2025 đạt 428 tỷ đồng (+59% QoQ) và lợi nhuận thuần 39 tỷ đồng (+3.3 lần YoY), chủ yếu nhờ mảng ITS tăng trưởng 3.9 lần và đóng góp 65% doanh thu.

-

HSC khuyến nghị mua cổ phiếu ELC với giá mục tiêu 26,800 đồng, dựa trên tiềm năng tăng trưởng lợi nhuận, định giá hấp dẫn (P/E 2025 là 17.2 lần), và vị thế dẫn đầu trong lĩnh vực ITS tại Việt Nam

Dự báo lợi nhuận và Kế hoạch kinh doanh

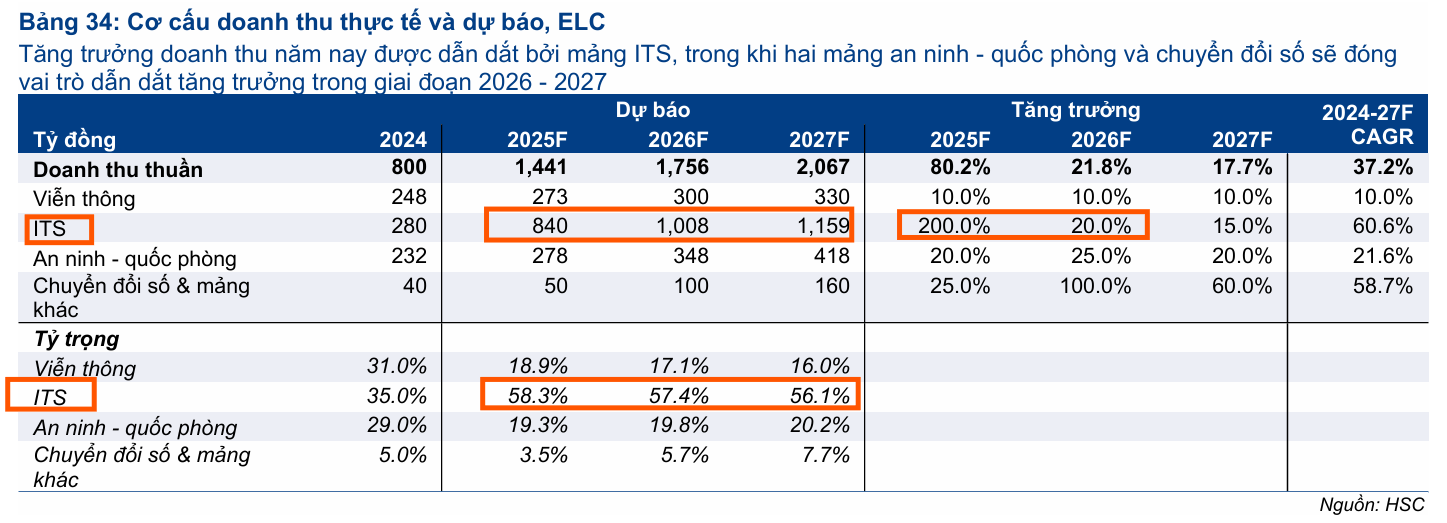

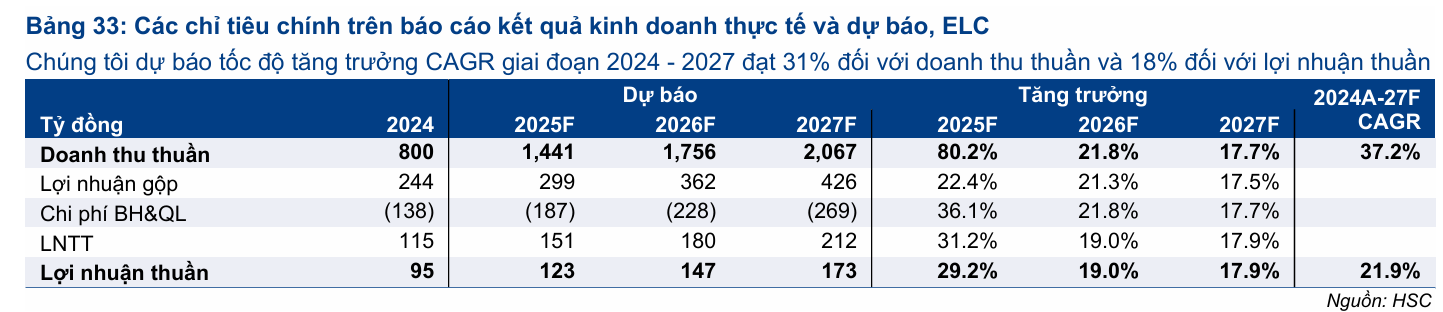

HSC kỳ vọng ELC sẽ đạt mức tăng trưởng vững chắc trong ba năm tới, với Doanh thu thuần và Lợi nhuận thuần dự kiến tăng trưởng với tốc độ CAGR giai đoạn 2024-2027 lần lượt ở mức 37% và 22%. Mảng ITS được xem là động lực tăng trưởng chính trong ngắn hạn – đóng góp hơn một nửa tổng doanh thu (tăng từ 35% trong năm 2024) và đóng góp 41-48% lợi nhuận gộp của công ty (tăng từ 20% trong năm 2024) trong giai đoạn dự báo – với mảng S-D và DX cũng sẽ hỗ trợ đáng kể cho năm 2026-2027.

Trong nửa đầu năm 2025, doanh thu và lợi nhuận thuần đạt lần lượt 330 tỷ đồng và 19 tỷ đồng, tăng mạnh 32% và 70% so với cùng kỳ, nhưng chỉ hoàn thành 28% và 15% mục tiêu của công ty đề ra.

Doanh thu thuần tăng chủ yếu nhờ mảng ITS tăng vọt 95% so với cùng kỳ (đạt 227 tỷ đồng, đóng góp 76% tổng doanh thu thuần), trong khi các mảng khác tăng nhẹ (viễn thông, tăng 6% so với cùng kỳ) hoặc giảm (S-D và DX).

Lợi nhuận gộp tăng 10% so với cùng kỳ đạt 66 tỷ đồng, nhưng tỷ suất lợi nhuận gộp nửa đầu năm 2025 thu hẹp xuống 20% (từ 24% trong nửa đầu năm 2024) do mảng ITS có tỷ suất lợi nhuận thấp đóng góp nhiều hơn vào lợi nhuận chung.

Chi phí bán hàng & quản lý tăng 20% so với cùng kỳ lên 59 tỷ đồng, chậm hơn tốc độ tăng trưởng doanh thu, và lợi nhuận hoạt động tài chính tăng vọt 72% so với cùng kỳ lên 11 tỷ đồng.

Dự báo Lợi nhuận giai đoạn 2025–2027

Cho năm 2025, HSC dự báo Doanh thu thuần đạt 1,441 tỷ đồng, tăng trưởng 80% (nhờ doanh thu mảng ITS tăng trưởng 200% lên 840 tỷ đồng), và Lợi nhuận thuần đạt 123 tỷ đồng, tăng trưởng 29%.

Đáng chú ý, Doanh thu thuần nửa cuối năm 2025 dự kiến đạt 1,111 tỷ đồng (tăng 102% so với cùng kỳ và 237% so với nửa đầu năm) trong khi Lợi nhuận thuần dự kiến đạt 104 tỷ đồng (tăng 24% so với cùng kỳ và 434% so với nửa đầu năm). Điều này phản ánh tính mùa vụ trong hoạt động kinh doanh, khi nửa đầu năm thường dành cho đấu thầu, ký hợp đồng và nửa cuối năm là để thực hiện dự án và ghi nhận doanh thu. HSC kỳ vọng ELC sẽ hoàn thành việc ghi nhận doanh thu cho hầu hết các gói thầu ITS giai đoạn 1 trong nửa cuối năm 2025, đồng thời ghi nhận một phần doanh thu từ dự án sân bay quốc tế Long Thành.

Sang năm 2026-2027, tốc độ tăng trưởng dự kiến sẽ ở mức vừa phải nhưng vẫn vững chắc, lần lượt ở mức 22% và 18% đối với doanh thu thuần và 19% và 18% đối với lợi nhuận thuần.

Đối với mảng ITS, sau khi tăng vọt trong năm 2025, HSC dự báo doanh thu tăng chậm lại nhưng vẫn ở mức vững chắc 20% trong năm 2026 (1,008 tỷ đồng) và 15% trong năm 2027 (1,159 tỷ đồng), dựa trên kỳ vọng ELC sẽ giành được ít nhất 70% gói thầu ITS của cao tốc Bắc-Nam giai đoạn 2 và các dự án 2,000 km đường cao tốc được bổ sung cho giai đoạn 2025-2030.

Mảng Viễn thông kỳ vọng doanh thu tăng trưởng 10% mỗi năm. Mảng An ninh-Quốc phòng dự kiến tăng trưởng 20% trong năm nay, 25% vào năm sau và 20% vào năm 2027. Mảng Chuyển đổi số ước tính tăng trưởng 25% (2025), 100% (2026) và 60% (2027) do nhu cầu cao từ các cơ quan nhà nước.

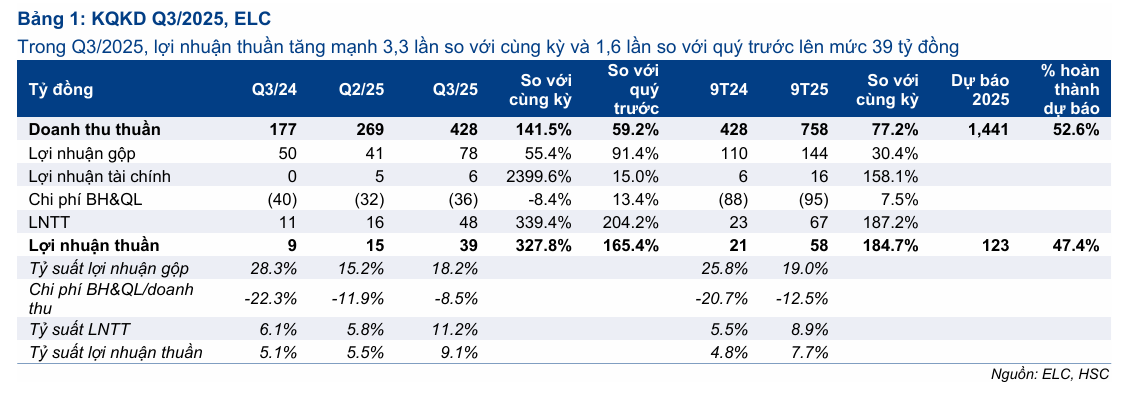

Lợi nhuận thuần tăng 3.3 lần so với cùng kỳ, sát với dự báo

KQKD Q3/2025 của ELC vững chắc và sát với dự báo của HSC, với doanh thu thuần và lợi nhuận thuần đạt lần lượt 428 tỷ đồng (tăng 1.4 lần so với cùng kỳ và tăng 59% so với quý trước) và 39 tỷ đồng (tăng 3.3 lần so với cùng kỳ và tăng 1.6 lần so với quý trước). Doanh thu thuần tăng mạnh so với cùng kỳ là nhờ mảng ITS. Doanh thu mảng này tăng mạnh 3.9 lần so với cùng kỳ đạt 278 tỷ đồng, đóng góp 65% vào tổng doanh thu thuần.

Trong 9 tháng đầu năm 2025, doanh thu thuần và lợi nhuận thuần đạt lần lượt 758 tỷ đồng (tăng 77% so với cùng kỳ) và 58 tỷ đồng (tăng 1.8 lần so với cùng kỳ), hoàn thành 53% và 47% dự báo cho năm 2025 của HSC.

Cho Q4/2025, HSC kỳ vọng ELC sẽ ghi nhận lợi nhuận lớn vì hầu hết các gói thầu ITS công ty giành được trong nửa đầu năm 2025 dự kiến sẽ hoàn thành.

Kế hoạch kinh doanh của công ty

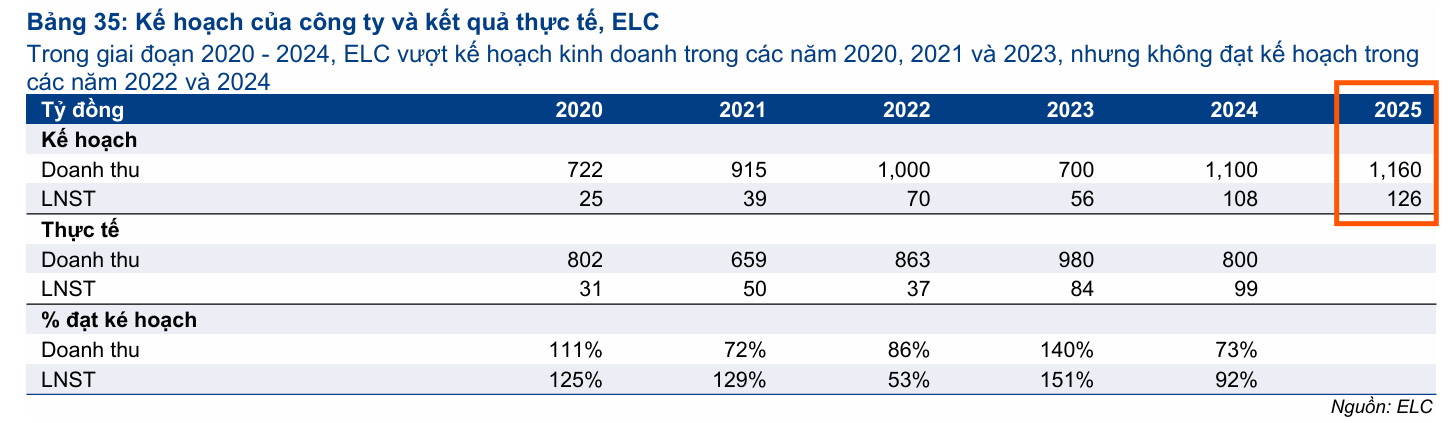

Cho năm 2025, Ban Lãnh đạo (BLĐ) ELC kỳ vọng Doanh thu thuần và Lợi nhuận sau thuế đạt lần lượt 1,160 tỷ đồng (tăng trưởng 45% và bằng 80% dự báo của HSC) và 126 tỷ đồng (tăng trưởng 27% và bằng 98% dự báo của chúng tôi).

Mảng ITS được kỳ vọng sẽ thúc đẩy doanh thu chung. BLĐ ELC đặt mục tiêu tăng trưởng doanh thu 20% mỗi năm và tăng trưởng lợi nhuận thuần 25-30% mỗi năm trong giai đoạn 2025-2030, với mục tiêu đạt 3.600 tỷ đồng doanh thu và 10 nghìn tỷ đồng vốn hóa thị trường vào năm 2030.

Giá trị của các gói thầu chưa triển khai của ELC trong nửa đầu năm 2025 đạt 1,500 tỷ đồng, trong đó 50% đến từ mảng ITS, 35% từ mảng S-D và 15% từ mảng Viễn thông.

Hệ thống giao thông thông minh (ITS)

ELC được xem là một trong những công ty tiên phong trong việc phát triển hệ thống giao thông thông minh tại Việt Nam. Công ty đã chủ động cử nhân sự sang Israel tìm hiểu mô hình ITS vào năm 2011-2012, ngay khi Việt Nam mới bắt đầu thi công các tuyến cao tốc đầu tiên, sau đó phối hợp chặt chẽ với Bộ Giao Thông Vận tải (nay là Bộ Xây dựng) để nghiên cứu và phát triển các sản phẩm phù hợp với hệ thống giao thông trong nước.

Với bề dày thành tích đã được kiểm chứng và chính sách hỗ trợ tích cực từ Chính Phủ, mảng ITS có khả năng trở thành đầu tàu tăng trưởng chính, hưởng lợi trực tiếp từ việc nâng cấp hạ tầng đường bộ Việt Nam. ELC có kinh nghiệm triển khai hệ thống ITS cho cả đường nội thành và đường cao tốc, cung cấp trọn gói giải pháp bao gồm trung tâm điều hành, trạm thu phí điện tử không dừng (ETC) và hệ thống cân tải trọng tự động (WIM).

Hệ thống ETC cho phép phương tiện thanh toán phí tự động mà không cần dừng lại, sử dụng công nghệ nhận diện hình ảnh để trừ tiền trong ví điện tử ETC. Hệ thống này đã được triển khai trên tất cả các tuyến cao tốc có thu phí và là thành phần bắt buộc khi lắp đặt hệ thống ITS cho các tuyến đường cao tốc mới. Trong khi đó, hệ thống WIM được gắn vào mặt đường, sử dụng cảm biến để đo tải trọng phương tiện đang di chuyển mà không cần dừng xe, đã được thí điểm từ tháng 8/2020 và chứng minh hiệu quả trong việc giảm thiểu tình trạng quá tải. Tuy nhiên, việc triển khai WIM tại Việt Nam vẫn còn chậm; thống kê từ Cục Đường bộ Việt Nam cho thấy hiện có tổng cộng 66 hệ thống WIM được lắp đặt, nhưng 45 trong số đó không hoạt động.

Chính sách hỗ trợ của Chính phủ

Trong nỗ lực nâng cấp hạ tầng đường bộ, Chính phủ đặt mục tiêu đầy tham vọng là đạt 5,000 km đường cao tốc vào năm 2030, tăng mạnh so với mục tiêu 3,000 km dự kiến đạt được vào cuối năm nay. Nhận thấy tầm quan trọng của giao thông vận tải đối với phát triển kinh tế-xã hội, Chính phủ đã ưu tiên chuyển đổi số lĩnh vực này. Thủ tướng đã phê duyệt kế hoạch quản lý hạ tầng giao thông vận tải giai đoạn 2022-2030, đặt mục tiêu 100% đường cao tốc và các tuyến đường ở các thành phố lớn trực thuộc trung ương phải được trang bị hệ thống ITS vào năm 2030.

Ước tính, 2,000 km đường cao tốc mới được bổ sung trong giai đoạn 2025-2030 sẽ cần khoảng 5 nghìn tỷ đồng vốn đầu tư để lắp đặt hệ thống ITS. Đồng thời, nhằm giảm thiểu tình trạng đường bộ xuống cấp do phương tiện quá tải, Chính phủ đã chỉ đạo siết chặt kiểm soát từ năm 2022 và yêu cầu lắp đặt hệ thống WIM trên các tuyến cao tốc, cùng với việc Hà Nội và TP.HCM cũng đã triển khai trên các tuyến đường huyết mạch.

Bối cảnh triển khai hệ thống ITS tại Việt Nam

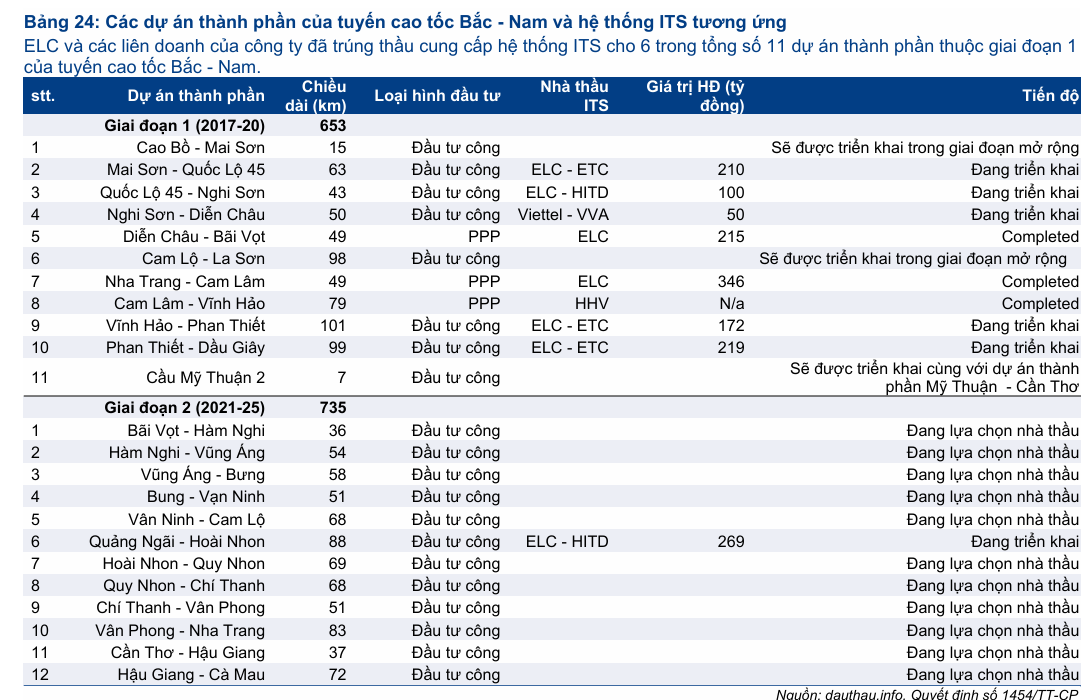

Tính đến ngày 08/11/2025, hiện có 10 tuyến đường cao tốc với tổng chiều dài 593 km đã hoàn thành triển khai hệ thống ITS, trong đó 356 km đang trong quá trình triển khai. Trong số 10 tuyến đã triển khai, ba tuyến là dự án thành phần của dự án cao tốc Bắc-Nam giai đoạn 1 (Diễn Châu – Bãi Vọt, Nha Trang – Cam Lâm và Cam Lâm – Vĩnh Hảo) đã lắp đặt ITS đồng thời với việc xây dựng cao tốc do được đầu tư theo hình thức PPP. ELC là nhà thầu ITS cho hai dự án đầu tiên.

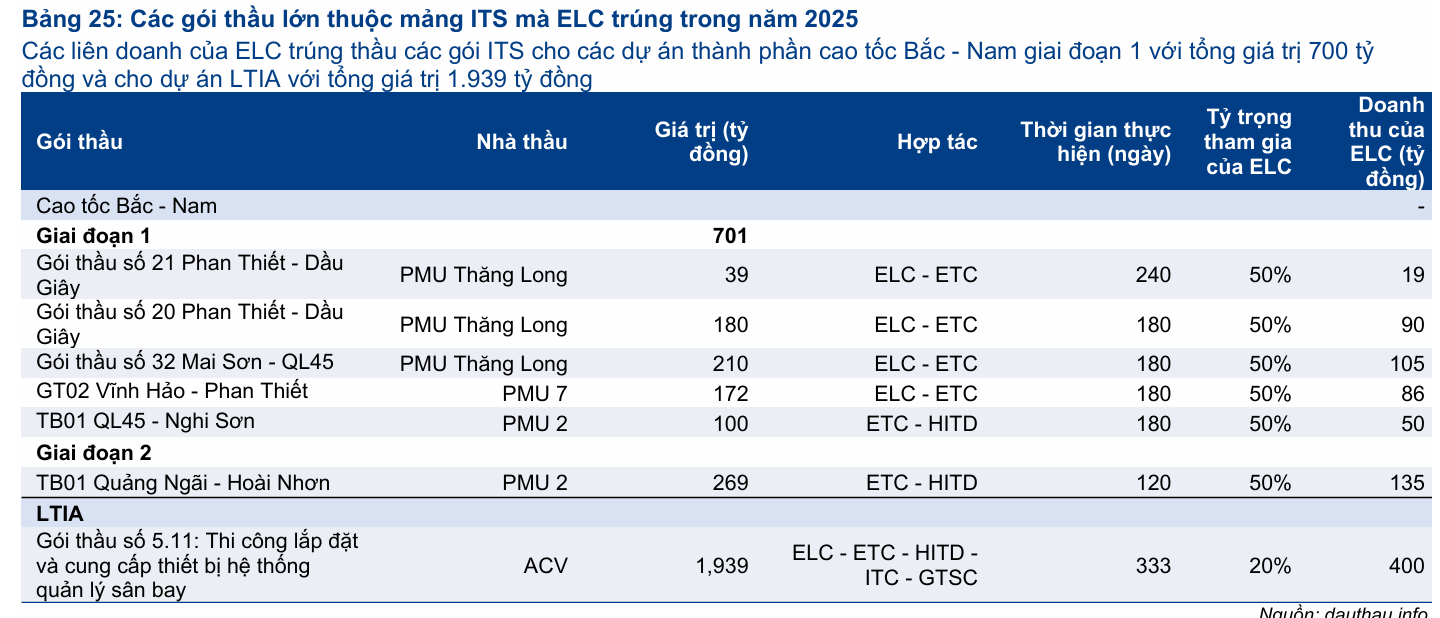

Trong giai đoạn từ tháng 5 đến tháng 6/2025, năm dự án thành phần khác của giai đoạn 1 đã công bố kết quả đấu thầu 6 gói thầu ITS (dự án Phan Thiết – Dầu Giây có hai gói thầu). Liên doanh của ELC (mỗi bên sở hữu 50%) với CTCP Hệ thống Công nghệ ETC và CTCP Công nghệ Kỹ thuật số (HITD) đã thắng năm trong số sáu gói thầu trên, với tổng giá trị 700 tỷ đồng (bao gồm Mai Sơn – QL45, QL45 – Nghi Sơn, Vĩnh Hảo – Phan Thiết và Phan Thiết – Dầu Giây). Liên doanh giữa Viettel và CTCP Tự động hóa Tầm nhìn thắng gói còn lại (Nghi Sơn – Diễn Châu) với giá trị 50 tỷ đồng.

Tất cả các dự án thành phần của dự án đường cao tốc Bắc-Nam giai đoạn 2 đều phải lắp đặt hệ thống ITS. Trong tháng 9-10/2025, một số dự án đã mở thầu và dự án thành phần Quảng Ngãi – Hoài Nhơn là dự án đầu tiên công bố nhà thầu ITS, với liên doanh ELC-HITD thắng thầu với giá trị hợp đồng 270 tỷ đồng. Mặc dù các đối thủ cạnh tranh của ELC trong mảng ITS như Viettel và HHV cũng có nhiều năm kinh nghiệm, ELC vẫn nổi bật là một nhà thầu ITS đáng tin cậy nhờ thành tích đã đạt được.

Các dự án ITS đã triển khai của ELC

Đối với hệ thống ITS cho đường cao tốc, ELC đã củng cố được uy tín thông qua việc thực hiện các gói thầu cho một số dự án thành phần trong cao tốc Bắc-Nam giai đoạn 1 như Nha Trang – Cam Lâm (năm 2023, 345 tỷ đồng) và Diễn Châu – Bãi Vọt (năm 2024, 215 tỷ đồng). Cả hai dự án này đều được lắp đặt trọn gói hệ thống ITS, bao gồm trung tâm điều hành, camera giám sát, hệ thống phát hiện phương tiện (VDS) và biển báo VMS, được ELC triển khai trong khoảng 6 tháng.

Các gói thầu mới nhất trong tháng 5-6/2025, tổng giá trị 700 tỷ đồng, trong đó phần của ELC là 350 tỷ đồng (50%), dự kiến sẽ được hoàn thành và ghi nhận doanh thu chủ yếu trong nửa cuối năm 2025, theo yêu cầu của Bộ Xây dựng là phải hoàn thành việc lắp đặt hệ thống ITS cho tất cả các tuyến cao tốc giai đoạn 1 vào cuối năm nay.

Ngoài ra, vào tháng 4/2025, các liên doanh của ELC (20% cổ phần) với bốn nhà thầu khác đã thắng gói thầu mua sắm hệ thống quản lý sân bay tại Sân bay Quốc tế Long Thành từ ACV, với giá trị hợp đồng 1.939 tỷ đồng. ELC dự kiến ghi nhận 388 tỷ đồng doanh thu từ dự án này, được triển khai trong 333 ngày, và một phần doanh thu cũng sẽ được ghi nhận trong nửa cuối năm 2025. Liên doanh ELC-HITD gần đây đã thắng gói thầu ITS trị giá 270 tỷ đồng cho thành phần Quảng Ngãi – Hoài Nhơn của cao tốc giai đoạn 2, và chúng tôi kỳ vọng ELC sẽ giành được 70% tổng số gói thầu ITS còn lại trong giai đoạn 2 của dự án.

Viễn thông

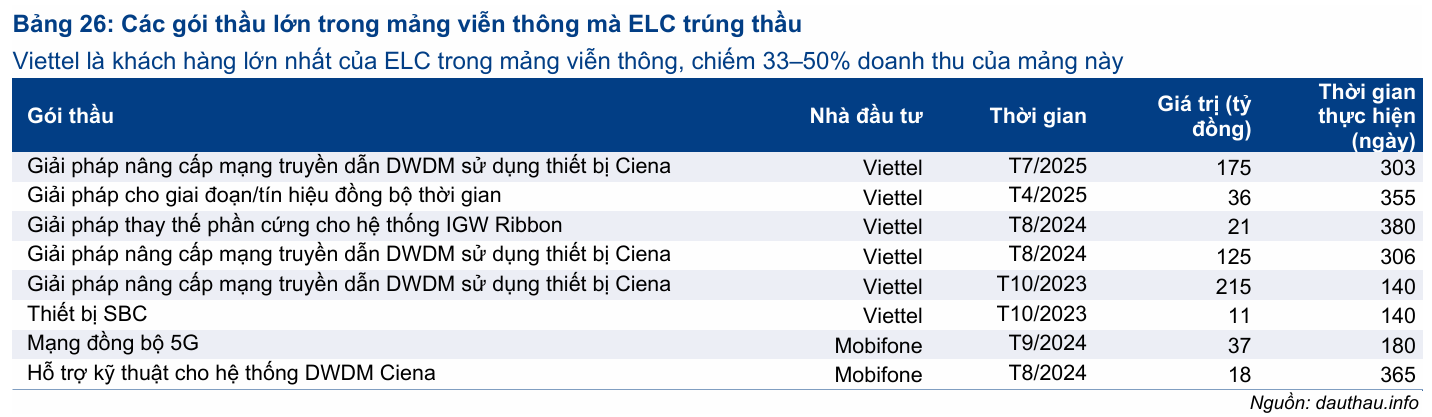

ELC hiện là nhà thầu đáng tin cậy cho các nhà mạng lớn nhất Việt Nam. Công ty là nhà thầu thường xuyên và duy nhất cho gói thầu nâng cấp mạng truyền dẫn DWDM của Viettel, sử dụng thiết bị Ciena, với giá trị hợp đồng khoảng 150-200 tỷ đồng mỗi năm, một hợp đồng được kỳ vọng sẽ duy trì trong những năm tới.

Hơn nữa, với sự phát triển của mạng 5G, ELC được kỳ vọng sẽ mở rộng hoạt động kinh doanh và giành thêm nhiều gói thầu từ các nhà mạng, tương tự như gói thầu đồng bộ hóa mạng 5G của Mobifone đã thực hiện. Chúng tôi kỳ vọng doanh thu mảng này sẽ tăng trưởng 10% mỗi năm.

An ninh – Quốc phòng (S-D)

Hệ thống camera giám sát để kiểm soát an ninh là một thành phần không thể thiếu trong quá trình xây dựng hệ thống quản lý đô thị thông minh. Gần đây, UBND thành phố Hà Nội đã phê duyệt đề án lắp đặt khoảng 40,200 camera giám sát trong giai đoạn 2025-2030. Tổng nhu cầu vốn đầu tư để lắp đặt camera giám sát trên cả nước được ước tính vào khoảng 20 nghìn tỷ đồng.

Trong lĩnh vực này, ELC có bề dày thành tích thông qua các hợp đồng cung cấp camera giám sát cho Huế (40 tỷ đồng), Yên Bái (114 tỷ đồng) và Phú Thọ (225 tỷ đồng). Với kinh nghiệm và vị thế tiên phong, HSC kỳ vọng ELC sẽ giành được 20% tổng số gói thầu, tương đương 4 nghìn tỷ đồng doanh thu trong giai đoạn 2025-2030. HSC dự kiến doanh thu mảng này tăng trưởng 20% trong năm nay, 25% vào năm sau và 20% vào năm 2027.

Chuyển đổi số (DX)

Mảng Chuyển đổi số tương đối mới đối với ELC nhưng sở hữu tiềm năng lớn nhờ mục tiêu đưa Việt Nam thành quốc gia số vào năm 2030 của Chính phủ, ưu tiên trên ba trụ cột: chính phủ số, kinh tế số và xã hội số. Điều này tạo ra nhu cầu chuyển đổi số rất mạnh mẽ ở cả khu vực công và tư nhân. ELC đã giành được gói thầu mua sắm chuyển đổi số trị giá 38 tỷ đồng cho Cục Hồ sơ nghiệp vụ (thuộc Bộ Công an) vào tháng 9/2025. Với mức doanh thu thấp chỉ 40 tỷ đồng trong năm 2024, mảng này có nhiều dư địa tăng trưởng mạnh mẽ trong những năm tới. Chúng tôi ước tính doanh thu tăng trưởng 25% (lên 50 tỷ đồng) vào năm 2025, tăng vọt 100% (lên 100 tỷ đồng) vào năm 2026, và đạt 60% vào năm 2027 do nhu cầu cao từ các cơ quan nhà nước.

Định giá và Khuyến nghị

Với việc Chính phủ đẩy nhanh việc mở rộng mạng lưới đường cao tốc và phát triển hướng tới quản lý thông minh, ELC được kỳ vọng sẽ là đơn vị hưởng lợi chính nhờ hồ sơ năng lực và kinh nghiệm đã được kiểm chứng.

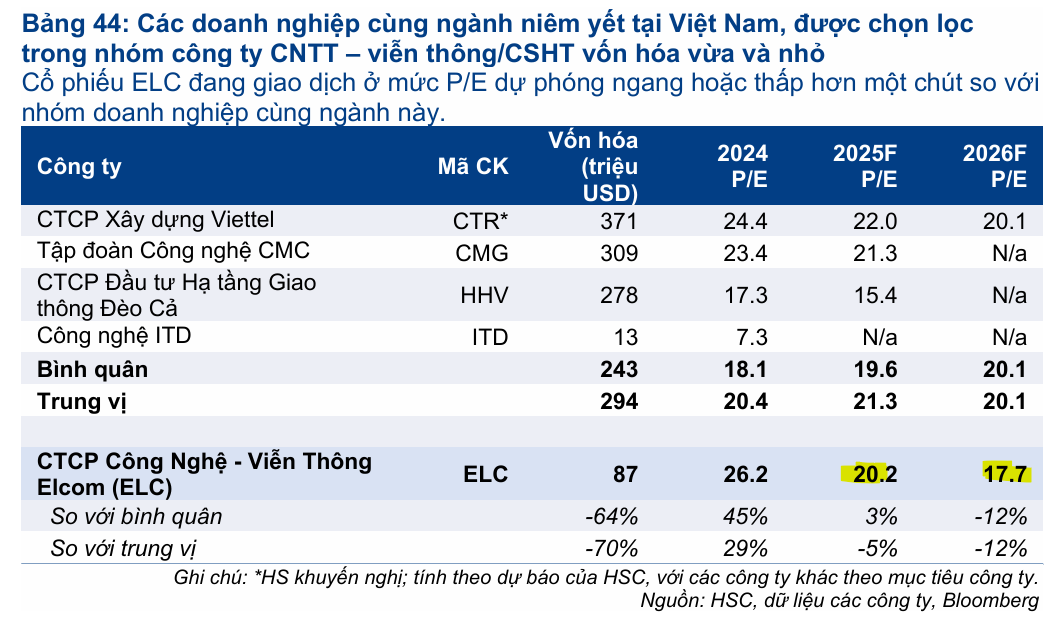

HSC (10.11.2025) khuyến nghị lần đầu Mua vào đối với cổ phiếu ELC với giá mục tiêu 26,800đ, cho thấy tiềm năng tăng giá 26%. Cổ phiếu có P/E dự phóng năm 2025 và 2026 lần lượt ở mức 25.2 lần và 21.2 lần.

Sau khi giá cổ phiếu giảm 5% trong 1 tháng qua, ELC hiện đang giao dịch với P/E trượt dự phóng 1 năm là 17.2 lần, thấp hơn 0.4 độ lệch chuẩn so với mức bình quân từ năm 2021 là 20.8 lần.

Với triển vọng vững chắc và tiềm năng tăng trưởng lợi nhuận, HSC kỳ vọng định giá của công ty sẽ dần dần phục hồi về mức bình quân quá khứ và có thể cao hơn. So với các công ty dịch vụ CNTT cùng ngành trong khu vực Châu Á-Thái Bình Dương (vốn hóa thị trường dưới 500 triệu USD), ELC đang giao dịch với mức định giá thấp hơn 30% cho năm 2025 và 2026.

HSC kỳ vọng ELC sẽ có thể giữ vững vị thế tiền mặt thuần trong giai đoạn dự báo, do bản chất kinh doanh của công ty không đòi hỏi chi tiêu vốn đầu tư lớn. Tỷ lệ tiền mặt thuần trên tổng tài sản sẽ nằm trong khoảng 2-7% trong khi tiền mặt thuần trên tổng vốn chủ sở hữu sẽ ở mức 9-10%. HSC lưu ý chưa phản ánh kế hoạch xây lại tòa nhà 18 Nguyễn Chí Thanh của ELC vào mô hình dự báo lợi nhuận do sự không chắc chắn về tiến độ và quy hoạch. Nếu dự án này được triển khai, số dư nợ của công ty có khả năng tăng lên. Sau khi không trả cổ tức bằng tiền mặt trong giai đoạn 2022-2024 do mới bắt đầu có lãi trở lại, HSC kỳ vọng ELC sẽ bắt đầu trả cổ tức bằng tiền mặt ở mức 500đ/cp từ năm 2026, tương đương lợi suất cổ tức 2.4% và tỷ lệ lợi nhuận chi trả cổ tức 32-38%.

Chất xúc tác của ELC

- Mảng Hệ thống Giao thông Thông minh (ITS) mặc dù chỉ là mảng kinh doanh lớn thứ ba của công ty về lợi nhuận gộp trong năm 2024, nhưng có khả năng sẽ trở thành động lực dẫn dắt tăng trưởng chính trong 3-5 năm tới.

- Động lực này đến từ kế hoạch đầy tham vọng của Chính phủ nhằm mở rộng mạng lưới đường cao tốc và hướng tới quản lý giao thông thông minh – một lĩnh vực mà mảng ITS của ELC đang nắm giữ vị thế dẫn đầu thị trường.

- Bên cạnh đó, nhu cầu về hệ thống camera giám sát từ công an các tỉnh, một phần quan trọng của kế hoạch quản lý đô thị thông minh, được kỳ vọng sẽ thúc đẩy mạnh mẽ mảng An ninh-Quốc phòng của công ty.

Trên đồ thị, RS của ELC là 40, hoạt động khá yếu trên thị trường. Cổ phiếu này gần như lặng sóng kể từ sau Trade War, bởi thị trường không ưa thích nhóm cổ phiếu công nghệ. Hiện ELC đang tích lũy trong Nền Giá Phẳng (Flat Base) với hỗ trợ dưới 20,000 và kháng cự trên 23,000 đồng. Elibook Team chưa có khuyến nghị giao dịch đối với ELC ở thời điểm hiện tại dù cổ phiếu có thể đang ở trong pha C cho thấy quá trình tích lũy sắp hoàn tất.