Phân tích Doanh Nghiệp

PVT: Tăng Trưởng Doanh Thu Nhưng Lợi Nhuận Chững Lại Trong Bối Cảnh Cước Vận Tải Giảm

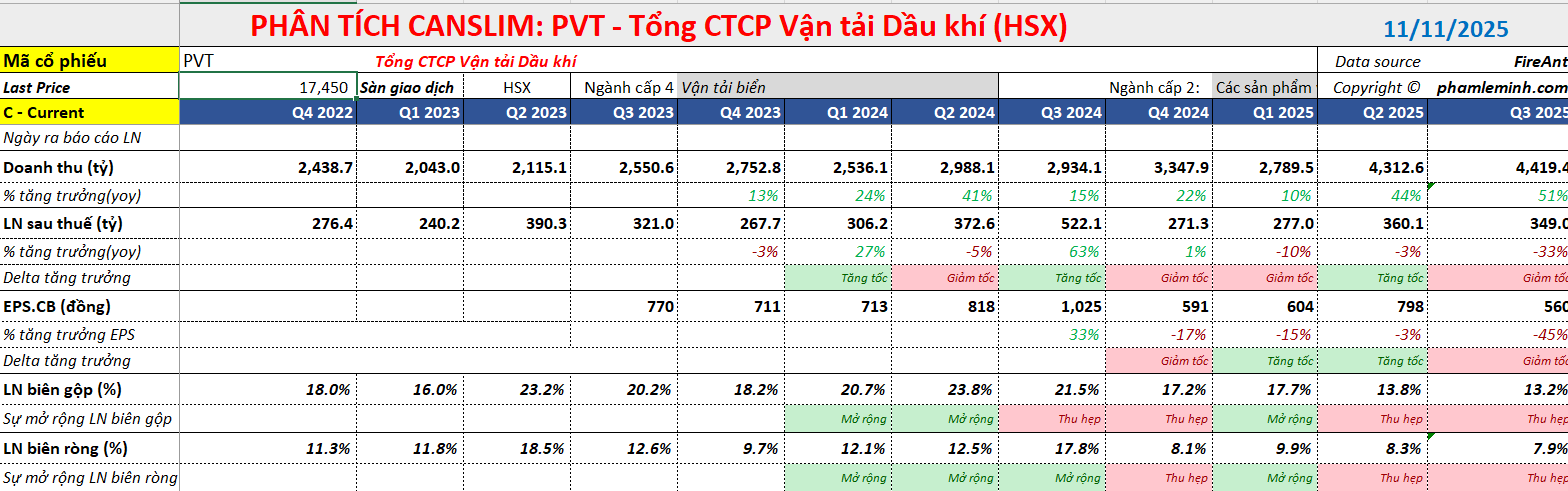

- Doanh thu tăng mạnh nhưng lợi nhuận giảm, quý 3/2025 PVT đạt 4.400 tỷ đồng doanh thu (+51% YoY) nhưng lợi nhuận sau thuế giảm 33,1% do biên lợi nhuận thấp ở mảng thương mại và không còn khoản lãi bất thường từ bán tàu.

- Mảng vận tải – trụ cột lợi nhuận – chịu áp lực, giá cước thuê tàu giảm 32–37% khiến biên lợi nhuận gộp vận tải giảm, dù PVT đã mở rộng đội tàu thêm 8 chiếc trong năm 2024.

- Triển vọng dài hạn tích cực, nhờ lợi thế độc quyền vận tải dầu thô nội địa, chiến lược mở rộng đội tàu lên 80 chiếc vào 2030, và ưu tiên hợp đồng định hạn giúp ổn định dòng tiền.

Kết quả kinh doanh quý 3 và 9 tháng đầu năm 2025 của Tổng Công ty Cổ phần Vận tải Dầu khí (PVT) cho thấy một bức tranh phân hóa rõ rệt giữa tăng trưởng doanh thu vượt trội và sự sụt giảm đáng kể trong lợi nhuận ròng cốt lõi. Trong quý 3/2025, PVT đạt doanh thu hợp nhất 4,4 nghìn tỷ đồng, tăng mạnh 51% so với cùng kỳ (YoY). Động lực chính đến từ mảng thương mại và dịch vụ tăng vọt gần 3.9 lần, giúp bù đắp phần nào sự suy yếu của mảng vận tải cốt lõi. Tuy nhiên, do mảng thương mại có biên lợi nhuận mỏng (chỉ dưới 1%), sự tăng trưởng này không chuyển hóa tương ứng thành lợi nhuận.

Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST sau lợi ích CĐTS) báo cáo trong quý 3/2025 đạt khoảng 263 tỷ đồng, giảm mạnh 33.1% YoY. Sự sụt giảm này chủ yếu do hai yếu tố: thứ nhất là biên lợi nhuận gộp hợp nhất giảm sâu 8.3 điểm phần trăm xuống còn 13.2% do giá cước vận tải toàn cầu hạ nhiệt, và thứ hai là công ty không còn ghi nhận khoản lãi bất thường 154 tỷ đồng từ việc bán tàu PVT Synergy trong quý 3/2024 như cùng kỳ. Ngoài ra, chi phí tài chính cũng tăng 37% do khoản lỗ chênh lệch tỷ giá.

Lũy kế 9 tháng đầu năm 2025, PVT ghi nhận doanh thu 11,600 tỷ đồng (+37% YoY), nhưng LNST sau lợi ích CĐTS cốt lõi giảm 9% YoY, đạt 720 tỷ đồng. Kết quả này, theo Vietcap, là phù hợp với kỳ vọng, hoàn thành khoảng 75% dự báo cả năm, mặc dù VNDirect nhận định là thấp hơn kỳ vọng và chỉ hoàn thành 67% dự phóng cả năm của họ.

Áp Lực Lên Biên Lợi Nhuận Từ Mảng Vận Tải

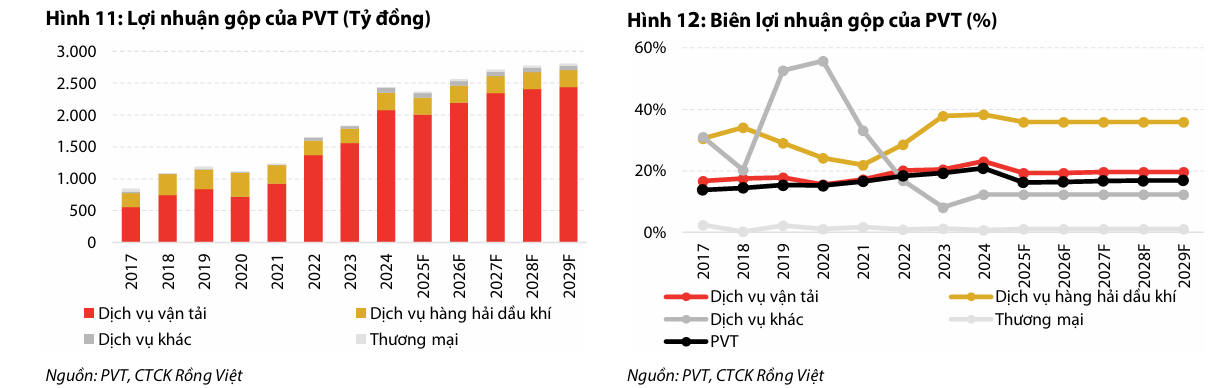

Mảng vận tải, vốn là trụ cột kinh doanh đóng góp tới 87% lợi nhuận gộp của PVT, tiếp tục chịu áp lực lớn. Mặc dù PVT đã tích cực mở rộng đội tàu, bổ sung thêm 8 tàu mới trong năm 2024 (tăng 29% công suất DWT), giúp doanh thu vận tải tăng nhẹ 8% YoY, nhưng tác động tích cực này đã bị lu mờ bởi hai yếu tố chi phối: sự suy giảm của giá cước thuê tàu toàn cầu và chi phí khấu hao tăng cao.

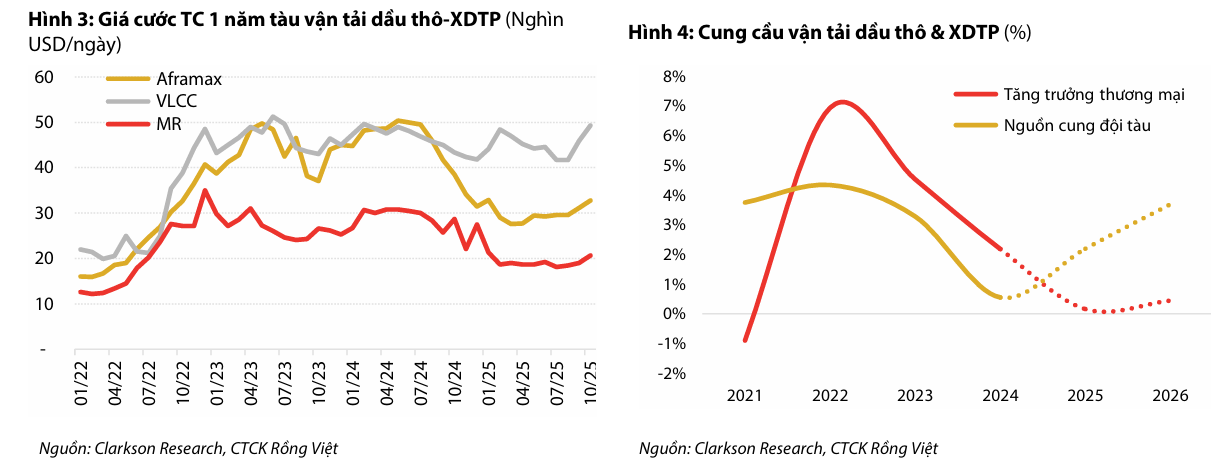

Biên lợi nhuận gộp mảng vận tải giảm 2.6 điểm phần trăm YoY trong quý 3/2025 do giá cước thuê tàu dầu toàn cầu tiếp tục hạ nhiệt từ vùng đỉnh 2023-2024. Cụ thể, trong 9 tháng đầu năm 2025, giá cước thuê tàu Aframax, MR và Handymax đã giảm lần lượt 37%, 33% và 32% so với cùng kỳ.

Bên cạnh đó, chi phí khấu hao tăng 22-26% YoY do việc mở rộng và trẻ hóa đội tàu cũng tạo thêm gánh nặng lên giá vốn. Dù vậy, theo quan sát từ các công ty chứng khoán, đà giảm của giá cước đã chững lại và có tín hiệu hồi phục nhẹ trong quý 3/2025 ở một số phân khúc.

Chiến Lược Phòng Thủ và Triển Vọng Dài Hạn (2026-2029)

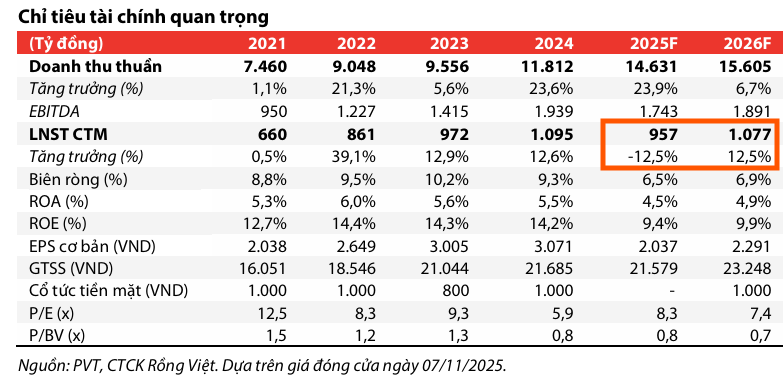

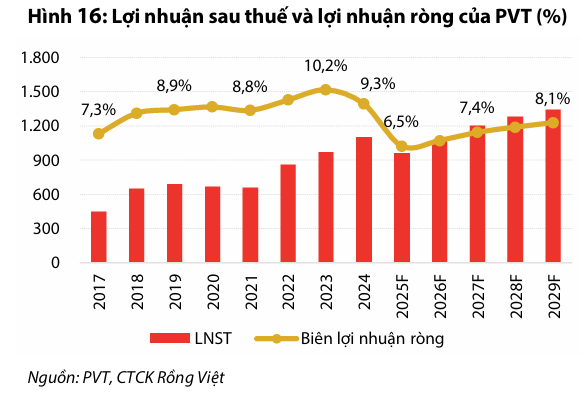

Các công ty chứng khoán nhìn nhận năm 2025 là giai đoạn “chững lại” hoặc “đáy” của chu kỳ tăng trưởng nóng. VDSC dự báo LNST cổ đông mẹ cả năm 2025 ước đạt 957 tỷ đồng (-15% YoY) và kỳ vọng lợi nhuận sẽ dần ổn định hơn trong nửa cuối năm. Bước sang năm 2026, triển vọng của PVT được kỳ vọng cải thiện dần, mặc dù khó xuất hiện đột biến do tình trạng dư cung vẫn còn hiện hữu ở phân khúc xăng dầu thành phẩm và hàng rời.

Trong bối cảnh thị trường kém thuận lợi, PVT đang triển khai chiến lược phòng thủ, ưu tiên các hợp đồng vận tải định hạn (Time Charter – TC) dài hạn thay vì hoạt động trên thị trường giao ngay (spot). Điều này giúp doanh nghiệp đảm bảo dòng tiền ổn định và hạn chế rủi ro biến động giá cước, đặc biệt ở mảng xăng dầu thành phẩm/hóa chất – phân khúc lớn nhất của PVTrans.

Về dài hạn, triển vọng tăng trưởng của PVT được đánh giá là bền vững hơn trong giai đoạn 2025-2029, dựa trên các lợi thế cạnh tranh cốt lõi.

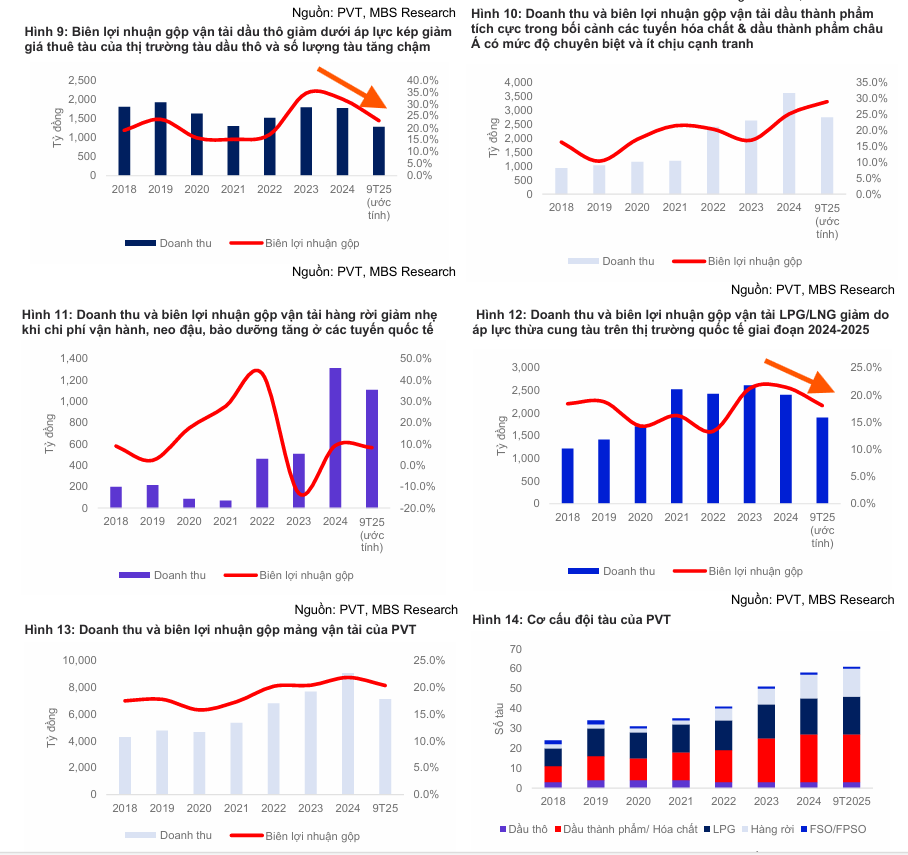

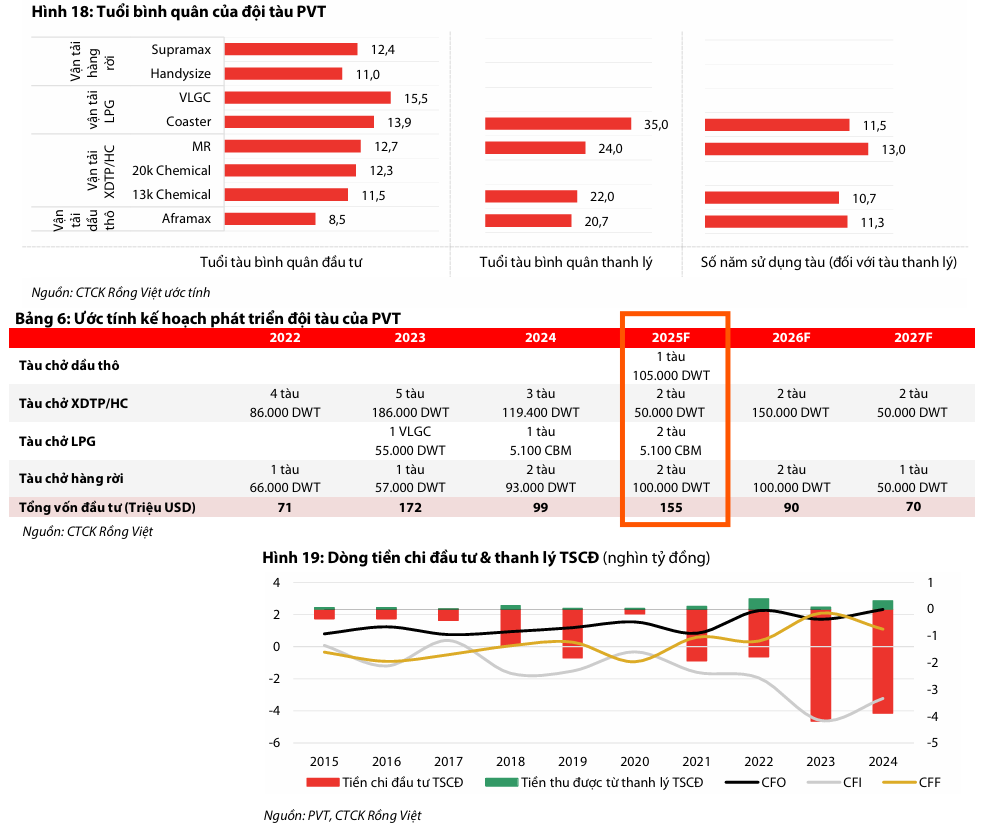

Thứ nhất là lợi thế độc quyền ở mảng vận tải dầu thô nội địa, phục vụ 100% nhu cầu cho Nhà máy lọc dầu Dung Quất (BSR). PVT hiện khai thác 3 tàu Aframax (tổng 312,000 DWT), trong đó 2 tàu phục vụ 100% nhu cầu vận tải dầu thô cho Nhà máy lọc dầu Dung Quất (BSR). Trong trung và dài hạn, khi Công ty dự kiến bổ sung thêm các tàu Aframax, doanh thu dầu thô giai đoạn 2025–2029 có thể duy trì CAGR 7.6%/năm. Với vai trò cung ứng độc quyền trong nước và tiềm năng khai thác quốc tế, đây sẽ là nguồn lợi nhuận ổn định nhất trong danh mục tàu của PVTrans.

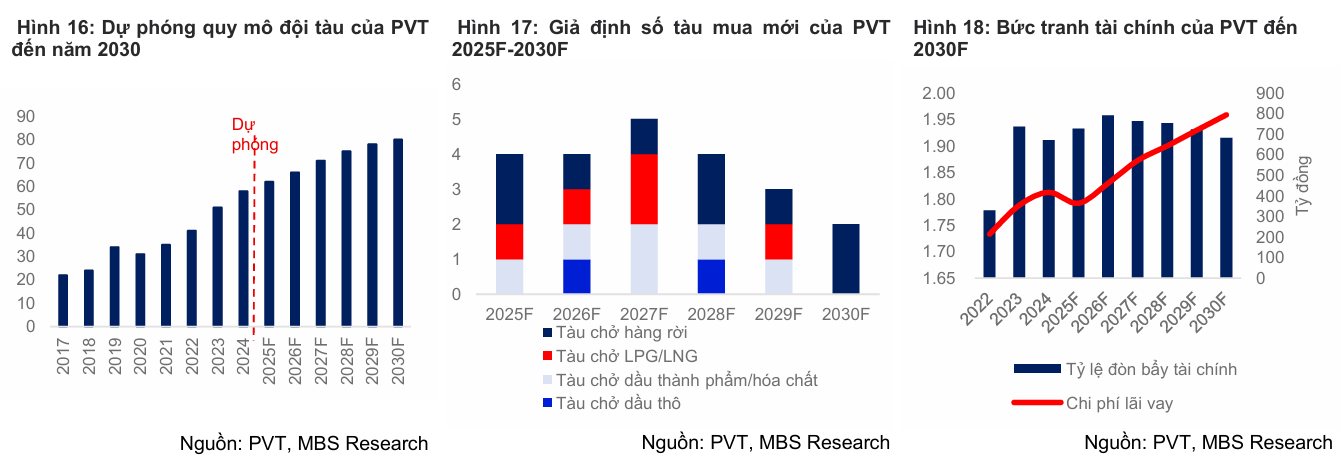

Thứ hai là chiến lược mở rộng đội tàu (mục tiêu đạt khoảng 80 tàu vào cuối 2030), với kế hoạch đầu tư 400 triệu USD cho 13 tàu mới trong giai đoạn 2025-2027, tập trung vào các phân khúc có biên lợi nhuận tốt hơn như tàu hóa chất.

PVT đã đặt mục tiêu đầy tham vọng là nâng quy mô đội tàu lên khoảng 100 chiếc vào năm 2030. Tuy nhiên, do giá tàu cũ vẫn neo ở vùng cao, dẫn đến chi phí đầu tư tăng và tiến độ mở rộng chậm hơn dự kiến, MBS điều chỉnh kịch bản hợp lý hơn là PVT sẽ đạt quy mô khoảng 80 tàu vào cuối năm 2030. Tiến độ mở rộng trong 9 tháng đầu năm 2025 đã chậm lại với chỉ 3 tàu mới được đầu tư thêm, nâng tổng số tàu quản lý lên khoảng 62 chiếc vào cuối năm, thay vì mục tiêu 71 tàu ban đầu. Hiện nay, PVTrans đang sở hữu đội tàu gồm 61 chiếc, với tổng trọng tải gần 1.8 triệu DWT.

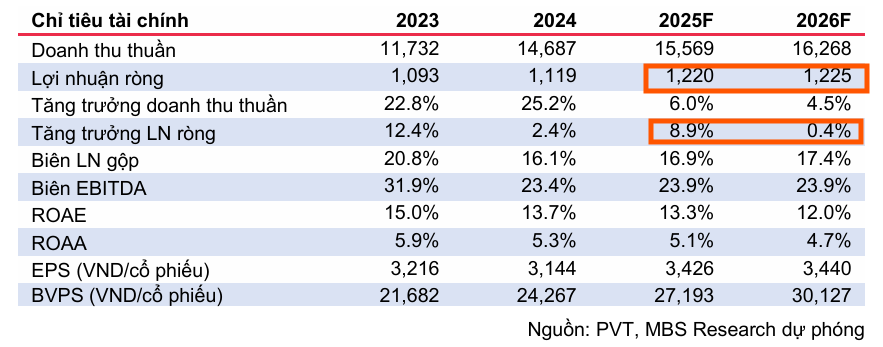

Việc mở rộng và trẻ hóa đội tàu là yếu tố cấp thiết, bởi tuổi trung bình đội tàu hiện tại khoảng 18 năm, cao hơn đáng kể so với mức trung bình thế giới từ 11.9 đến 14.2 năm. Trong giai đoạn tới, PVT sẽ ưu tiên đầu tư vào tàu chở dầu thành phẩm và hóa chất, nhóm tàu có biên lợi nhuận cao thứ hai và có tính cạnh tranh ổn định hơn so với thị trường dầu thô. Đồng thời, công ty cũng có thể mở rộng tàu hàng rời để tận dụng sự phục hồi của thị trường này. Về dài hạn, doanh nghiệp nên xem xét mở rộng sang tàu chở dầu thô và hàng rời cỡ lớn (Aframax, Suezmax, VLCC) để cải thiện hiệu suất vận hành. Nhờ động lực này, MBS kỳ vọng lợi nhuận ròng trong giai đoạn 2025-2027 của PVT sẽ đạt lần lượt 1,119 tỷ, 1,220 tỷ và 1,225 tỷ đồng, tương đương mức tăng trưởng 2.4%, 8.9% và 0.4% so với cùng kỳ.

VDSC dự phóng doanh thu giai đoạn 2025–2029 sẽ đạt tăng trưởng kép (CAGR) khoảng 7.1%/năm, trong khi lợi nhuận ròng phục hồi với CAGR 4.4%/năm, cùng biên lợi nhuận gộp cải thiện dần lên mức 16.9% vào năm 2029.

Triển vọng Thị trường và Các Mảng Vận tải

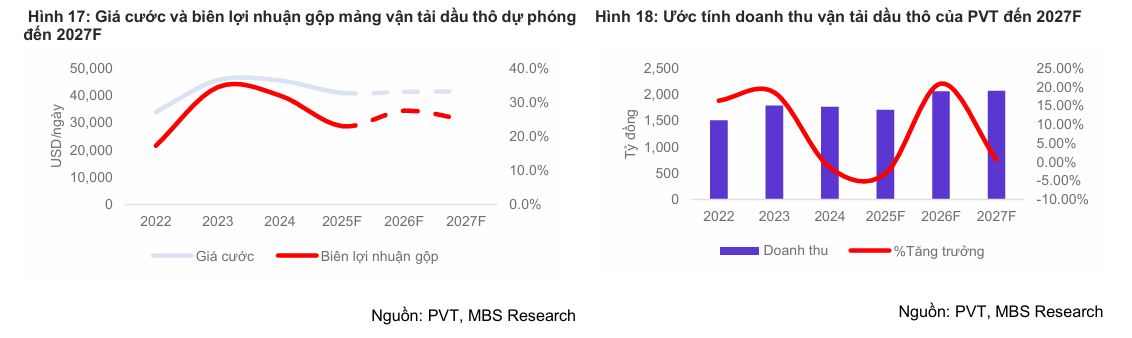

Vận tải Dầu Thô: Theo Clarksons, tăng trưởng thương mại vận tải dầu thô dự kiến chỉ đạt 0.5% trong năm 2025, trong khi cung tàu tanker vẫn tăng trung bình 2.4%/năm, tạo áp lực giảm giá cước. Do PVT chủ yếu sở hữu tàu Handysize và MR, biên lợi nhuận mảng này dự kiến suy giảm so với mức đỉnh, nhưng sẽ được hỗ trợ và dần phục hồi nhờ nhu cầu lọc hóa dầu nội địa và khu vực Nội Á vẫn khả quan. MBS dự phóng giá cước là 40,887 USD/ngày trong năm 2025, giảm 10.0% so với cùng kỳ. Sau đó, giá cước năm 2026 và 2027 lần lượt là 41,296 (+1%) và 41,502 USD/ngày (+0.5%)

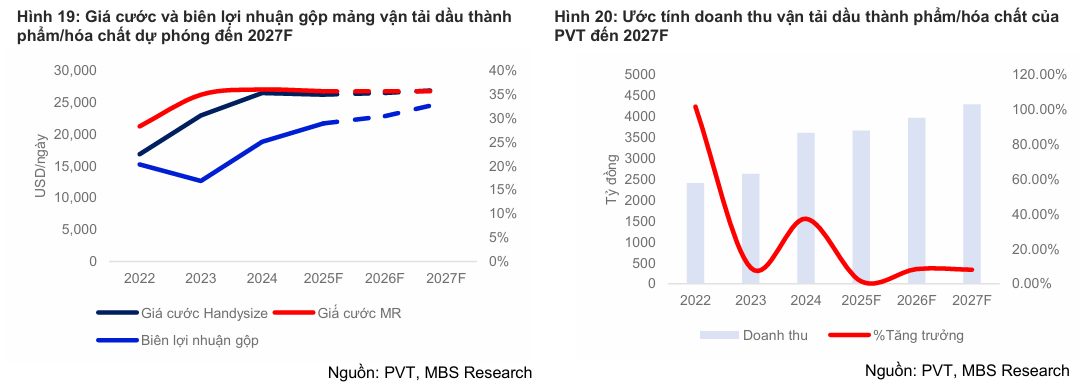

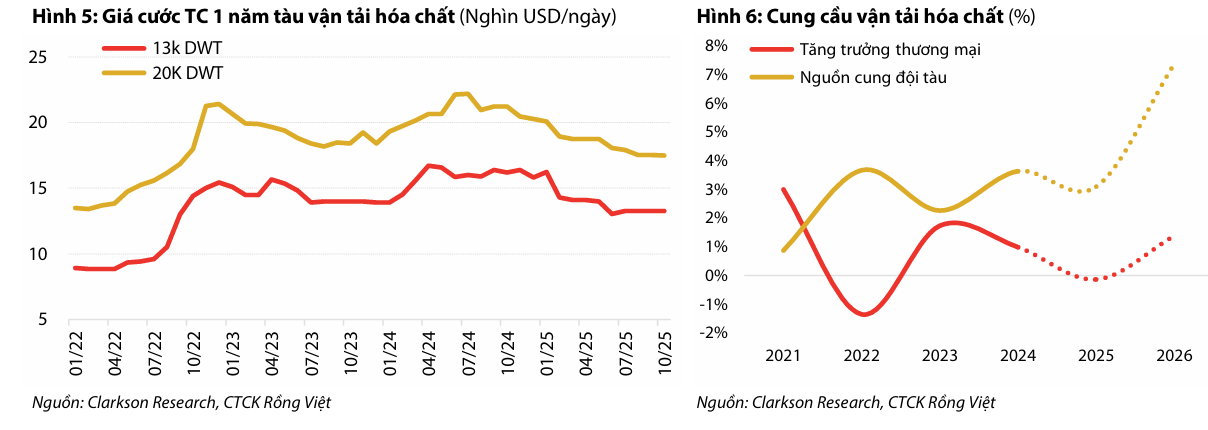

Vận tải Dầu Thành phẩm/Hóa chất: Mặc dù thị trường quốc tế đối mặt với cung vượt cầu và cước vận tải giảm nhẹ, PVT lại ít chịu tác động nhờ hoạt động chủ yếu trên tuyến ngắn Nội Á, với các hợp đồng dài hạn với các nhà máy lọc hóa dầu lớn trong nước. Nhu cầu xăng dầu Châu Á, đặc biệt từ Ấn Độ và Đông Nam Á, vẫn tăng 2–3%/năm, bù đắp phần suy yếu từ Trung Quốc. Mảng này kỳ vọng tăng trưởng CAGR khoảng 8.4% nhờ mở rộng thương mại hóa chất ở Châu Á, phân khúc có biên tốt và ít cạnh tranh hơn. MBS dự phóng biên lợi nhuận gộp mảng này sẽ cải thiện từ 28.9% trong năm 2025 lên 33.4% vào năm 2027. Giá cước dự kiến trong giai đoạn 2025-2027 là 26,461; 26,592 và 26,857 USD/ngày (1.0%/+1.0%/+2.0% yoy).

Trong dài hạn, kế hoạch mở rộng đội tàu với 5 – 6 tàu mới sẽ hỗ trợ tăng trưởng. VDSC dự báo CAGR doanh thu XDTP/HC đạt khoảng 7.4%/năm giai đoạn 2025–2029, qua đó giúp PVT duy trì vị thế dẫn đầu ở phân khúc quan trọng này.

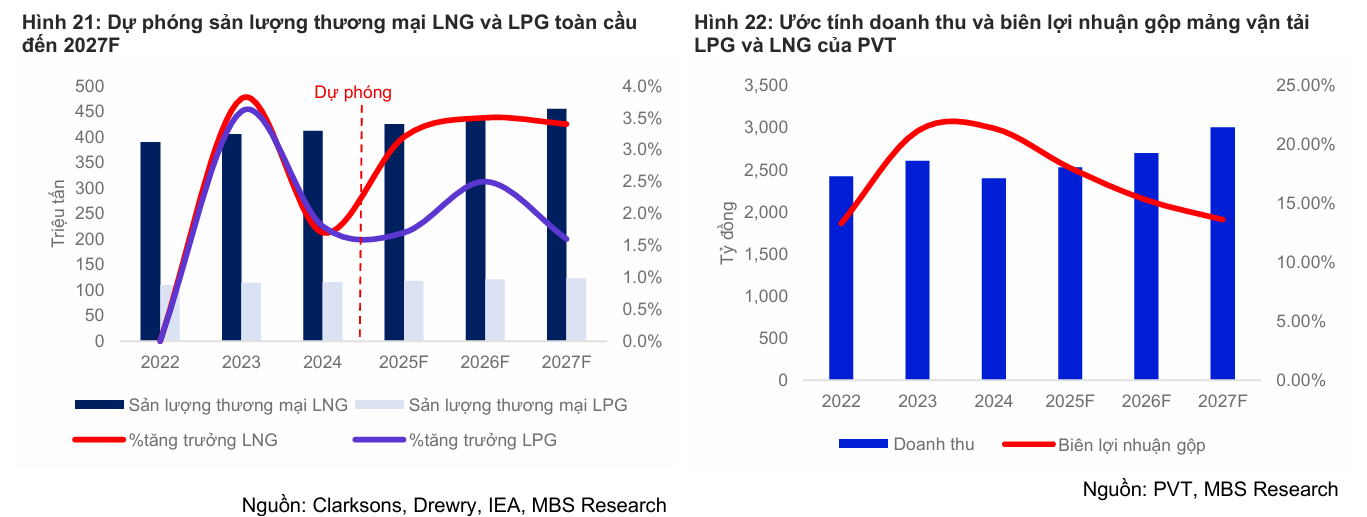

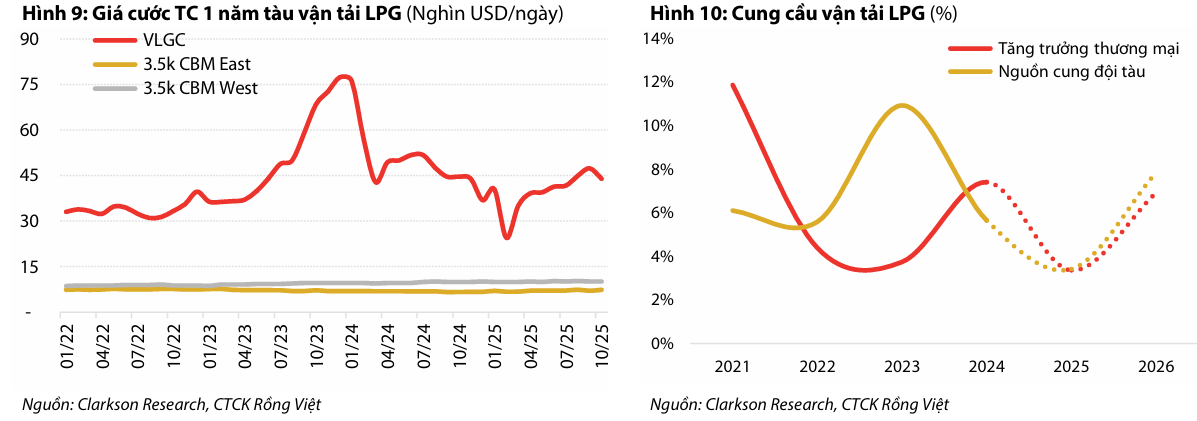

Vận tải LPG & LNG: Trong ngắn và trung hạn (2025-2027), mảng LPG sẽ gặp khó khăn do nguồn cung tàu tăng mạnh và áp lực lên giá cước. Tuy nhiên, LNG sẽ trở thành điểm sáng dài hạn, là động lực cải thiện chính nhờ vào các dự án điện khí nội địa dần đi vào vận hành, làm tăng nhu cầu vận chuyển LNG. PVT cần bổ sung đội tàu LNG để đón đầu xu hướng này. MBS dự phóng giá cước giai đoạn 2025-27 là là 15,001; 15,046 và 15,121 USD/ngày (5.0%/+0.3%/+0.5% yoy),

Giai đoạn 2025–2029, VDSC ước tính doanh thu LPG duy trì CAGR 2–3%/năm, tiếp tục là mảng “lá chắn phòng thủ” trong cơ cấu kinh doanh của PVT.

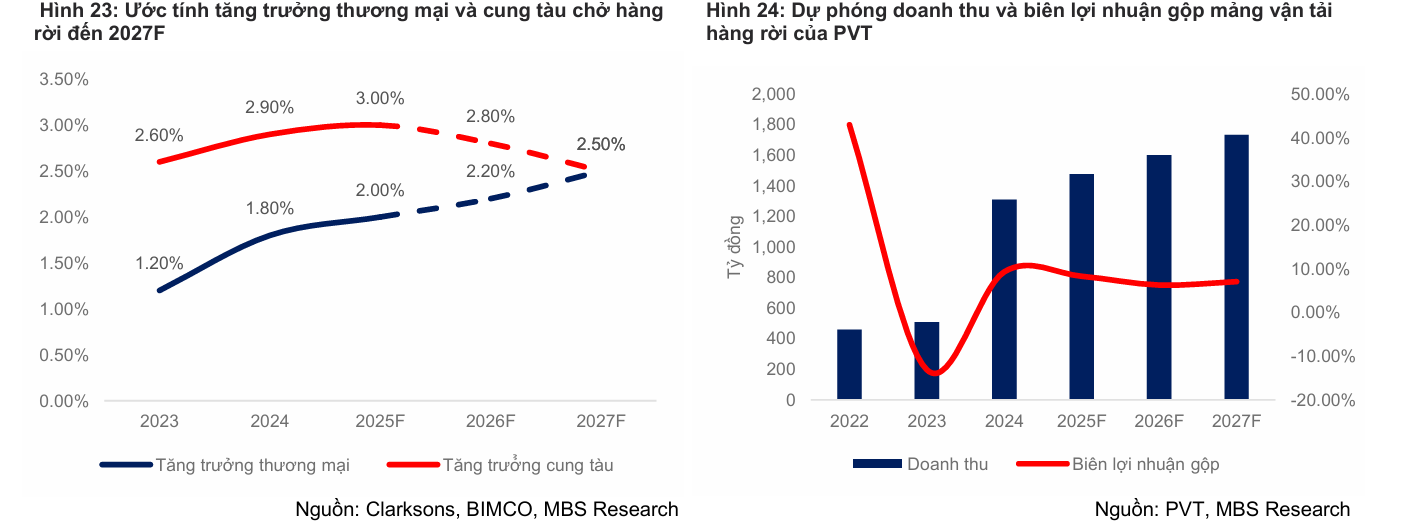

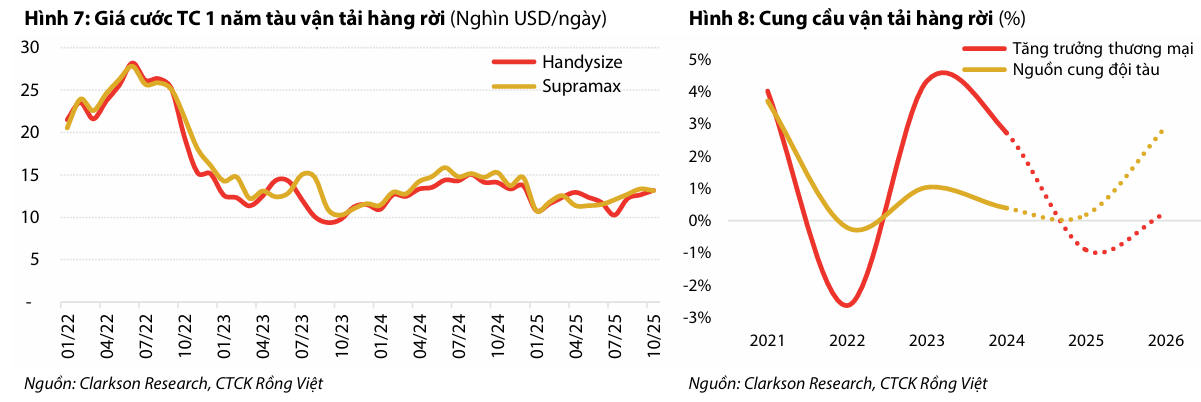

Vận tải Hàng rời: Thị trường hàng rời toàn cầu đang phục hồi nhẹ nhưng thiếu bền vững với dư cung nhẹ. Tuy nhiên, PVT có lợi thế ở vận tải hàng rời nội địa với các tàu Handysize và Supramax, ít chịu ảnh hưởng trực tiếp từ thị trường quốc tế, chi phí thấp và các hợp đồng dài hạn giúp biên lợi nhuận gộp duy trì ổn định hơn so với các doanh nghiệp thuần vận tải quốc tế. Doanh nghiệp tăng cường đầu tư tàu lớn để tận dụng nhu cầu phục hồi dần. MBS dự đoán giá cước là 21,584; 21,627 và 21,735 USD/ngày (8.0%/+0.2%/+0.5% yoy).

VDSC cho rằng, việc bổ sung đội tàu có thể giúp PVT đạt CAGR doanh thu 7.2%/năm giai đoạn 2025–2029, đưa hàng rời trở thành một mảng tăng trưởng bổ sung quan trọng, dù vẫn tiềm ẩn rủi ro lợi nhuận do biến động giá cước quốc tế.

Định Giá và Khuyến Nghị

MBS (23.10.2025) đưa ra khuyến nghị Khả Quan với giá mục tiêu 22,000 VNĐ/cổ phiếu, nhấn mạnh rằng giá cổ phiếu đã giảm 25.6% so với đỉnh 2024 và đang giao dịch ở vùng giá hấp dẫn với EV/EBITDA thấp hơn 16.3% so với trung bình 5 năm.

VDSC (6.11.2025) cũng đưa ra mức giá hợp lý 20,300 đồng/cổ phiếu. Các nhà phân tích đều tin rằng, mặc dù lợi nhuận 2025 sụt giảm, PVT vẫn là doanh nghiệp vận tải dầu khí đầu ngành có nền tảng tài chính lành mạnh, với ROE duy trì ổn định quanh mức 9.4% đến 10% trong giai đoạn dự phóng, và cổ tức tiền mặt hàng năm dự kiến đạt 1,000 đồng/cổ phiếu.

Tuy nhiên, rủi ro chính của PVT vẫn đến từ tính chu kỳ của ngành vận tải biển, đặc biệt là tình trạng dư cung đội tàu toàn cầu trong phân khúc xăng dầu thành phẩm, gây áp lực lên giá cước và biên lợi nhuận. Ngoài ra, yếu tố địa chính trị như căng thẳng tại Biển Đỏ cũng là một rủi ro tiềm ẩn, có thể làm gián đoạn tuyến hàng hải và ảnh hưởng đến hiệu quả khai thác.

Bảng Tổng Hợp Quan Điểm Chính của Các Công Ty Chứng Khoán

| Công ty chứng khoán | Kết quả 9T/2025 | Triển vọng 2025 | Khuyến nghị / Giá mục tiêu |

|---|---|---|---|

| Vietcap | LNST cốt lõi giảm 9% YoY. Kết quả phù hợp với dự báo cả năm. | Không có thay đổi đáng kể đối với dự báo cho năm 2025, dù thị trường tàu chở dầu kém khả quan. | Cần thêm đánh giá chi tiết. |

| VNDirect | LN ròng giảm 13% YoY. Chỉ đạt 67% dự phóng cả năm, thấp hơn kỳ vọng. | Có áp lực điều chỉnh giảm giá mục tiêu 23,400 đồng/cp. | Cập nhật sau khi đánh giá lại. |

| VDSC | Lợi nhuận ổn định hơn sau giai đoạn nửa đầu năm chịu áp lực. | 2025 là giai đoạn “chững lại” sau tăng trưởng nóng, nhưng giữ được nền tảng ổn định. Hướng tới phục hồi từ 2026. | Giá hợp lý: 20,300 đồng/cổ phiếu. |

| MBS | LN ròng giảm 12.7% YoY. Hoàn thành 66.2% dự phóng cả năm, thấp hơn kỳ vọng. | Mở rộng đội tàu bù đắp giá cước giảm nhẹ. Kỳ vọng LN ròng hồi phục từ 2026. | Khuyến nghị KHẢ QUAN, Giá mục tiêu 22,000 VNĐ/cp. |

Elibook Team không có khuyến nghị giao dịch ở PVT thời điểm này khi giá cổ phiếu đang nằm dưới MA200 ngày.