Phân tích Doanh Nghiệp

REE: Tiềm năng từ Điện gió Củng cố Đà Tăng Trưởng Lợi Nhuận

-

Lợi nhuận 9T 2025 tăng mạnh 45% YoY, đạt 1,900 tỷ đồng, nhờ hoàn nhập thuế tại các dự án điện mặt trời và tỷ lệ lấp đầy văn phòng cao hơn kỳ vọng.

- Mảng điện là động lực chính, với thủy điện phục hồi mạnh nhờ mưa lớn, trong khi điện gió sẽ đóng góp sản lượng đáng kể từ quý 4/2026, dù chưa tạo lợi nhuận rõ rệt trước 2027.

-

SSI và SHS duy trì khuyến nghị khả quan, với giá mục tiêu 80,000–80,900 đồng/cp, định giá P/E 2025 là 10.7 lần – thấp hơn trung bình ngành, phản ánh tiềm năng tăng trưởng dài hạn.

Tập đoàn Cơ Điện Lạnh (REE) đã công bố kết quả kinh doanh ấn tượng trong 9 tháng đầu năm 2025, ghi nhận doanh thu đạt 7,100 tỷ đồng, tăng 18% so với cùng kỳ, và Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (NPATMI) đạt 1,900 tỷ đồng, tăng trưởng mạnh 45% so với cùng kỳ. Lợi nhuận này vượt nhẹ so với kỳ vọng của SSI, chủ yếu nhờ vào việc hoàn nhập dự phòng thuế thu nhập tại các dự án điện mặt trời và tỷ lệ lấp đầy văn phòng cho thuê cao hơn dự kiến. Với kết quả này, SSI đã nâng dự báo NPATMI năm 2025 khoảng 6% và duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu REE, với giá mục tiêu 12 tháng là 80,000 đồng/cổ phiếu.

Mảng điện tiếp tục đóng vai trò là động lực chính, với sự phục hồi mạnh mẽ của thủy điện trong 9 tháng đầu năm 2025. Sản lượng thủy điện trong quý 3 đã vượt dự báo nhờ tình hình mưa lớn và ảnh hưởng của bão tại khu vực miền Trung và miền Bắc, dù doanh thu và lợi nhuận vẫn sát với ước tính do giá thị trường điện toàn phần (FMP) giảm. Tuy nhiên, sản lượng quý 3 cao hơn dự kiến có thể tạo áp lực lên triển vọng tăng trưởng sản lượng thủy điện năm 2026, đặc biệt khi hình thái thời tiết La Nina được dự báo có thể không kéo dài. Trái ngược với thủy điện, mảng nhiệt điện ghi nhận khoản lỗ ròng 3 tỷ đồng, xuất phát từ việc REE thoái vốn và giảm tỷ lệ sở hữu tại một số công ty nhiệt điện trong kỳ.

REE: Lợi nhuận quý 3 cao nhất kể từ năm 2023 nhờ điều kiện thủy văn thuận lợi

Tiềm năng tăng trưởng đáng chú ý trong dài hạn đến từ mảng điện gió.

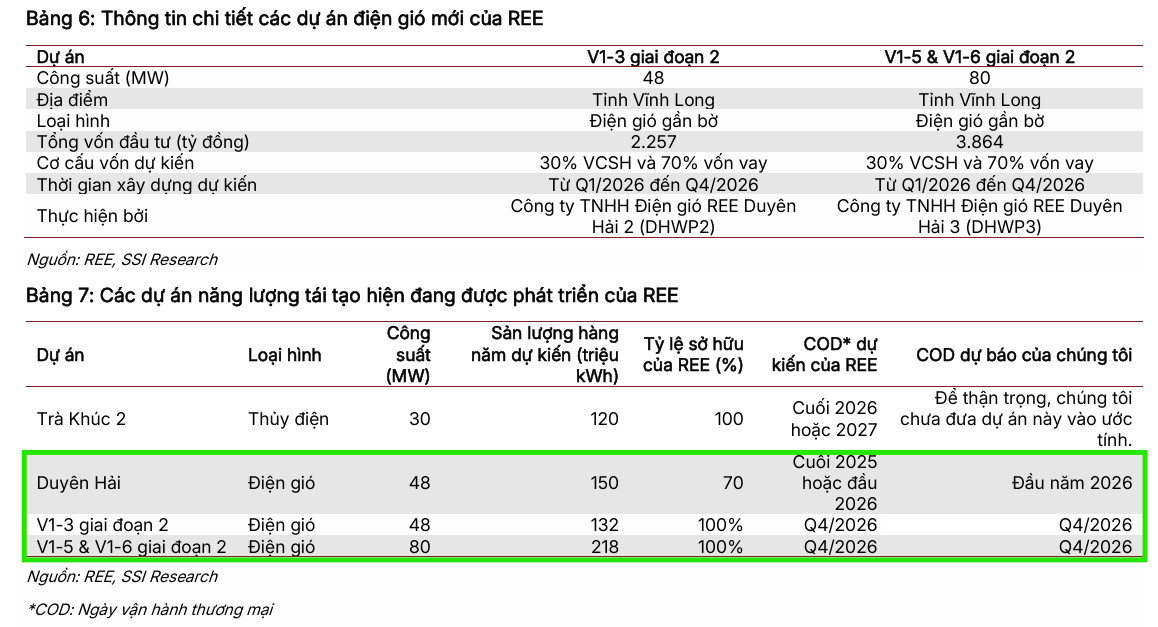

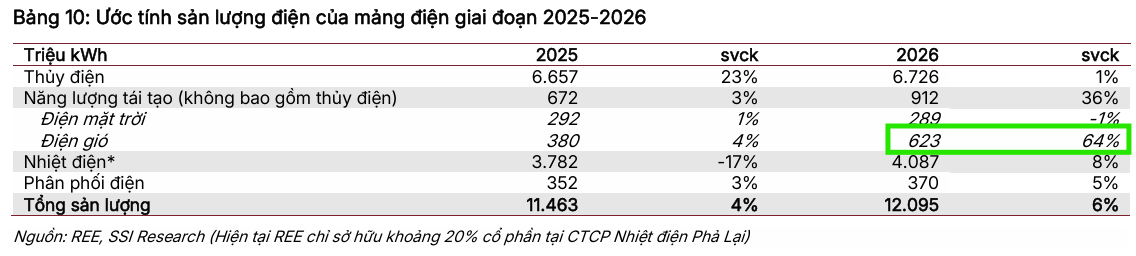

Trong quý 3/2025, REE đã được chấp thuận chủ trương đầu tư và tổ chức lễ khởi công cho các dự án điện gió V1-3 giai đoạn 2 và V1-5 & V1-6 giai đoạn 2 tại tỉnh Vĩnh Long. Các dự án này, cùng với dự án điện gió Duyên Hải, được đặt mục tiêu đưa vào vận hành thương mại trong quý 4/2026, dự kiến sẽ hỗ trợ mạnh mẽ cho tăng trưởng sản lượng điện năm 2026 với mức tăng ước tính lên đến 64% so với cùng kỳ. Dù áp lực từ chi phí tài chính và khấu hao có thể khiến các dự án điện gió này chưa đóng góp lợi nhuận đáng kể cho REE cho đến sau năm 2027, đây là yếu tố then chốt đảm bảo tiềm năng tăng trưởng sản lượng điện trong dài hạn.

Bên cạnh mảng điện, các mảng hoạt động khác của REE cũng ghi nhận những chuyển biến tích cực. Mảng cho thuê văn phòng vượt kỳ vọng khi tỷ lệ lấp đầy trung bình tại các tòa nhà khác duy trì trên 90%, đồng thời, tòa nhà E.town 6 đã ghi nhận tỷ lệ lấp đầy đạt gần 50% tính đến cuối quý 3/2025, cải thiện đáng kể so với mức rất thấp vào cuối năm 2024. Mảng Cơ Điện Lạnh (M&E) cũng ghi nhận sự phục hồi về lợi nhuận như dự kiến, đặc biệt từ quý 3/2025, mặc dù giá trị hợp đồng ký mới có giảm nhẹ 13% so với nền cao của năm 2024.

Trong khi đó, mảng bất động sản vẫn ghi nhận tình hình bán hàng tại dự án Light Square chưa cải thiện đáng kể, nhưng tiến độ bán hàng được kỳ vọng sẽ là yếu tố hỗ trợ trong thời gian tới. REE đã giảm tỷ lệ sở hữu tại Tổng CTCP Địa ốc Sài Gòn (Saigonres Group, SGR: HOSE) từ ~25% xuống ~22%

REE: Động Lực Thủy Điện Không Đủ Bù Đắp Mảng Bất Động Sản Thấp Hơn Kỳ Vọng

Định giá và khuyến nghị

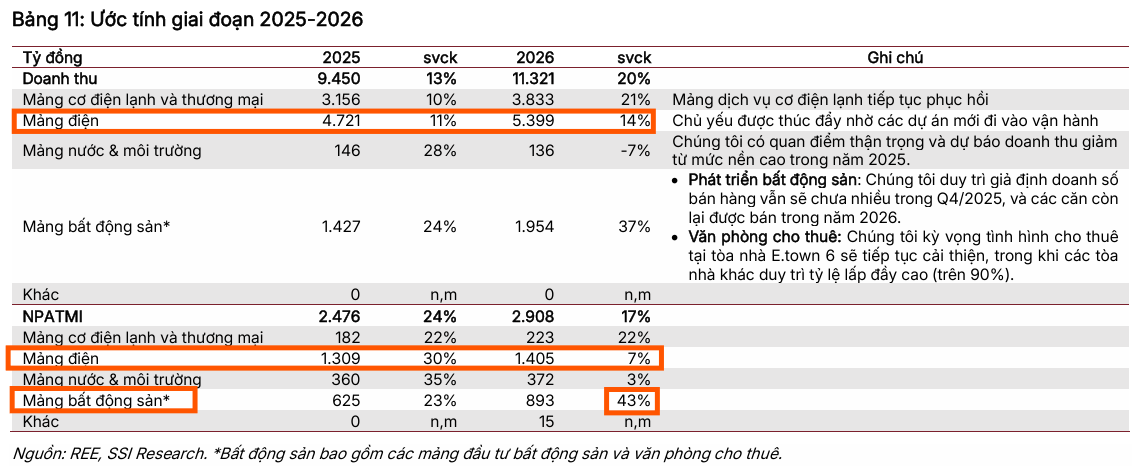

SSI dự báo năm 2026, doanh thu của REE sẽ đạt 11,300 tỷ đồng, tăng 20% so với cùng kỳ, và NPATMI đạt 2,900 tỷ đồng, tăng 17% so với cùng kỳ.

Động lực tăng trưởng chính sẽ đến từ việc các nhà máy điện gió mới đi vào hoạt động, mảng M&E tăng trưởng khả quan hơn, việc ghi nhận thêm doanh thu từ dự án Light Square và tỷ lệ lấp đầy tại tòa nhà E.town 6 tiếp tục được cải thiện.

Ngoài ra, REE cũng đang tích cực tìm kiếm các cơ hội đầu tư mới nhằm mở rộng tất cả các mảng hoạt động hiện tại.

Tuy nhiên, nhà đầu tư cần lưu ý đến các rủi ro như điều kiện thời tiết không thuận lợi ảnh hưởng đến thủy điện, sự cố kỹ thuật nhà máy phát điện, hoặc tỷ lệ lấp đầy văn phòng giảm. Dù vậy, với tiềm năng tăng giá là 24% so với giá mục tiêu 80,000 đồng/cổ phiếu, SSI (10.11.2025) giữ vững quan điểm KHẢ QUAN đối với cổ phiếu REE.

SHS (31.10.2025) duy trì khuyến nghị OUTPERFORM cho REE, với giá mục tiêu 80,900 đồng/cổ phiếu, tương đương tiềm năng tăng 24% so với giá hiện tại 65,100 đồng.

Vietcap (31.10.2025) đưa ra mức giá mục tiêu 72,200 đồng/cổ phiếu và khuyến nghị PHÙ HỢP THỊ TRƯỜNG, đồng thời lưu ý khả năng điều chỉnh tăng nhẹ dự báo lợi nhuận nhờ kết quả vượt kỳ vọng ở mảng thủy điện.

REE hiện giao dịch ở mức P/E dự phóng 2025 là 10.7 lần và P/B là 1.6 lần, thấp hơn trung bình ngành điện niêm yết, phản ánh mức định giá hấp dẫn so với tiềm năng tăng trưởng.

Trên đồ thị, RS của REE là 67, hoạt động khá tốt trong thời gian gần đây. Elibook Team giữ khuyến nghị MUA REE ở vùng giá 63-64,000 đồng, điểm mua sớm trong mẫu hình Hai Đáy.